十倍醫(yī)療器械大牛股完整分析

時間:20-06-17 來源:今日頭條

醫(yī)療器械大牛股頻出,10年10倍股比比皆是,從20年行情來對相關(guān)上市公司調(diào)研,預(yù)期醫(yī)療器械龍頭,未來5年,復(fù)合式增速在20%以上,高于醫(yī)藥板塊增長,屬于高增長板塊.

筆者重點推薦以下四個板塊個股:

1.心血管植入物,市場總體規(guī)模潛力依舊,第四代產(chǎn)品的普及值得關(guān)注。

2.科植入物,受益老齡化和運動普及,未來市場空間具備高成長性的,國產(chǎn) 品牌性價比優(yōu)勢將助力其成功。

3.體外診斷領(lǐng)域,分子診斷市場規(guī)模仍在高速增長,化學(xué)發(fā)光領(lǐng)域關(guān)注國內(nèi)產(chǎn) 品技術(shù)實力提升帶來的市場份額成長。

4.大型影像領(lǐng)域,屬中高端消費的 CT、MRI 未來市場空間成長

DR、 彩超等國產(chǎn)份額的進一步提升。

DR: 萬東醫(yī)療

超聲:邁瑞醫(yī)療

胃鏡:開立醫(yī)療 南微醫(yī)學(xué)

生化:迪瑞醫(yī)療

免疫:安圖生物 邁克生物 透景生命

分子:艾德生物 凱普生

骨科:大博醫(yī)療 凱利泰

心臟支架:樂普醫(yī)療

筆者仍舊推薦四個細分行業(yè)龍頭股:已成為多個細分領(lǐng)域龍頭的平臺型企業(yè)邁瑞醫(yī)療、化學(xué)發(fā)光領(lǐng)域國內(nèi)技術(shù)龍頭安圖生物、獨具第四代心臟支架產(chǎn)品的樂普醫(yī)療、超聲和內(nèi)窺鏡技術(shù)龍頭開立醫(yī)療,主動脈器械龍頭心脈醫(yī)療,胃鏡龍頭南微醫(yī)學(xué),骨科領(lǐng)域龍頭大博醫(yī)療。

1.安圖生物 化學(xué)發(fā)光領(lǐng)域龍頭。

安圖生物是國內(nèi)化學(xué)發(fā)光龍頭,專注于體外診斷試劑和儀器的研發(fā)、制造、整合及服務(wù),產(chǎn)品涵蓋免疫診斷、微生物檢測、生化診斷等領(lǐng)域,能夠為醫(yī)學(xué)實驗室提供全面的產(chǎn)品解決方案和整體服務(wù)。

免疫診斷方面具備國產(chǎn)替代能力。化學(xué)發(fā)光是當前免疫診斷(國內(nèi)體外診斷最大細分板塊)的主流技術(shù),市場持續(xù)高速增長。國內(nèi)化學(xué)發(fā)光 80%以上的市場被進口廠商壟斷,國產(chǎn)品牌正加速進口替代中。安圖生物在傳染病和腫瘤檢測兩個領(lǐng)域均具有相當優(yōu)勢,憑借優(yōu)質(zhì)的產(chǎn)品、完善的銷售網(wǎng)絡(luò),有望進一步提升市占率。

乘行業(yè)高增長的東風,憑借高質(zhì)量的產(chǎn)品和完善的營銷體系,安圖生物流水線業(yè)務(wù)有望快速放量,成為公司未來業(yè)績持續(xù)增長的主要推動力。

筆者預(yù)計,公司 2020-2022 年歸母凈利潤分別為 9.59、13.00、16.98 億元,分別同比增長 23.9%、35.6%、30.5%

2.樂普醫(yī)療 打造心血管產(chǎn)業(yè)鏈閉環(huán),向腫瘤和糖尿病延伸

國內(nèi)領(lǐng)先心血管平臺型企業(yè),業(yè)績穩(wěn)健。經(jīng)過二十余年整合優(yōu)化,公司已建立心血管領(lǐng)域的“器械+藥品+醫(yī)療服務(wù)+新型醫(yī)療”四大業(yè)務(wù)板塊,是我國領(lǐng)先的心血管大健康平臺型企業(yè),各業(yè)務(wù)板塊的周期性、互補性以及協(xié)同性,保障公司業(yè)績穩(wěn)定高速增長。

公司心血管支架領(lǐng)域龍頭地位牢固、創(chuàng)新產(chǎn)品持續(xù)推出。樂普醫(yī)療依托多個關(guān)鍵技術(shù)平臺,在器械板塊布局大量創(chuàng)新產(chǎn)品形成完整梯隊,未來五年公司將迎來包括新型球囊、封堵器、心臟瓣膜、心臟起搏器、AI 心電設(shè)備等數(shù)十個重磅創(chuàng)新器械的陸續(xù)獲批,給器械板塊不斷帶來新增量。公司作為國內(nèi)器械龍頭地位在創(chuàng)新器械產(chǎn)品的驅(qū)動下會更加牢固。

除醫(yī)療器械及藥品等傳統(tǒng)板塊外,公司近幾年在醫(yī)療服務(wù)及新型板塊也有較廣的布局。公司參股 20%的腫瘤創(chuàng)新藥孵化公司樂普生物,目前在研產(chǎn)品豐富,包括 PD1、PDL-1、溶瘤病毒以及 EFFR、HER2、CD20 等 ADC 藥物集落正在有序推進研發(fā)進程,未來公司在腫瘤創(chuàng)新藥方向的銷售值得期待。

筆者對公司 2020-2022 年的盈利預(yù)測如下:

歸母凈利潤為 22.5、29.1、37.1 億元,同比增長 30.4%、29.4%、27.5%,公司作為醫(yī)藥創(chuàng)新硬核資產(chǎn)和國內(nèi)醫(yī)療器械龍頭企業(yè),未來業(yè)績有望保持快速增長。

3. 大博醫(yī)療 骨科領(lǐng)域龍頭企業(yè)

公司是一家以骨科、神經(jīng)外科、微創(chuàng)外科為主的綜合性醫(yī)療集團,是國家火炬計劃重點高新技術(shù)企業(yè),也是國內(nèi)具有競爭力的骨科植入物生產(chǎn)企業(yè)之一。公司主營業(yè)務(wù)系醫(yī)用高值耗材的生產(chǎn)、研發(fā)與銷售,主要產(chǎn)品包括骨科創(chuàng)傷類植入耗材、脊柱類植入耗材及神經(jīng)外科類植入耗材、微創(chuàng)外科耗材等。公司先后通過了FDA、CE、ISO13485、GMP等專業(yè)認證,產(chǎn)品品質(zhì)不斷超越國際標準,得到國內(nèi)外用戶的一致認可。

伴隨公司在研發(fā)新品上的持續(xù)高投入,公司將逐漸從骨科創(chuàng)傷、脊柱的優(yōu)勢子領(lǐng)域,不斷拓展延伸,通過公司自身在產(chǎn)品研發(fā)

設(shè)計醫(yī)工結(jié)合上的優(yōu)勢,以及銷售服務(wù)、渠道管理上的能力,不斷進入新領(lǐng)域,打造高值耗材平臺型公司,實現(xiàn)長期穩(wěn)健的復(fù)合增長。

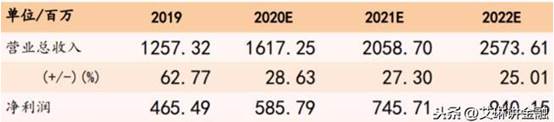

預(yù)計公司 2020-2022 年歸母凈利潤分別為 5.86億元、7.46 億元和 9.40 億元,同比分別增長 26%、27%、26%。

4.開立醫(yī)療 超聲、內(nèi)鏡領(lǐng)域領(lǐng)先

開立醫(yī)療為國內(nèi)超聲設(shè)備的領(lǐng)軍企業(yè),產(chǎn)品線主要涉及超聲診斷系統(tǒng)、電子內(nèi)鏡系統(tǒng)以及體外診斷系統(tǒng)。公司在超聲及內(nèi)鏡領(lǐng)域技術(shù)領(lǐng)先,有望實現(xiàn)進口替代。

超聲探頭技術(shù)是決定超聲系統(tǒng)性能的核心技術(shù)之一,依靠自主研發(fā),經(jīng)過 10 多年的努力,在探頭技術(shù)方面,公司已擁有多項國內(nèi)外發(fā)明專利。在內(nèi)窺鏡領(lǐng)域,公司電子內(nèi)鏡相關(guān)技術(shù)水平在國內(nèi)同行業(yè)中處于領(lǐng)先地位。

筆者預(yù)計 2020-2022 年公司收入 14.4、17.5、21.1 億元,同比增長 11.15%、23.84%、23.75%,歸母凈利潤 1.25、2.66、3.42 億元,同比增長 93.6%、35.0%、25.5%

摘自—今日頭條

| 上一篇 | 下一篇 |

|---|---|

| 美股大跌、A股翻紅的投資提醒 | 禁止哈工大使用“工科神器”:這次, |