美團被高估?小米被低估?高市值等于好未來嗎?

時間:20-07-02 來源:原點學習社

虎嗅Pro注:無論已上市的龍頭公司,還是等待上市的行業新秀,關于新經濟公司發展模式的爭議從來沒有停止。不管是為了搶占市場還是增加用戶,實現這些目的最直接的方式就是燒錢,而公司上市也是為了能燒掉更多的錢、占領更大規模的市場。

面對如此有爭議的發展模式,新經濟公司的未來值得期待嗎?資本市場的認可與否可以代表一家公司的全部價值?在上周的618直播辯論中,虎嗅特別邀請到幾位一級市場的投資人VS虎嗅Pro研究員,圍繞四家現象級的新經濟公司,圍繞其各自發展模式的爭議,進行了一場針鋒相對的辯論車輪戰。

以下為「美團」+「小米」兩場辯論賽嘉賓精華觀點文字版回顧。

美團是不是被高估了?

反方:(沒有被高估)桑明強/朱昂/彭程

正方:(高估了)李彤(Eastland)/ 皮特王

反方:美團是一家值得投資的優質標的

彭程:從投資人角度,現在大家越來越傾向于集中投資頭部項目,但互聯網的好公司其實很少,雖然每年幾十家公司在港股美股市場上市,但優質標的非常少。

第二,如果是前段時間買過蔚來的股票的投資者,很多人都經歷了巨大虧損。所以我認為貴和便宜只是一個相對概念,在市場風險比較高的情況下,我們寧愿選擇貴的東西,因為買美團的確定性一定強過買蔚來。

第三,現在可以挑戰的美團的對手都不強勁,即使阿里用餓了么和美團外賣競爭了一年半,結果還是2:1的市場份額,大家也都認為阿里的外賣業務依然追不上美團。目前美團流量的壟斷性和變現的空間,會讓大家擁有更多想象力。

正方:新三級火箭模式下拆解美團,空間有限

皮特王:從交易的角度,這的確有供需的基本邏輯在背后。弗里德曼曾經說過,“一切通脹都是貨幣現象”。貨幣超發到這個程度,這些相對有價值的標的似乎是合理的。

另外,現在這些被抬高的標的,一個共同的特點是,他們都比較難找參照對象。因為沒有明確的參照對象,反過來他們的價格似乎可以無限度地抬高。但顯然任何價格還是要有價值依托,估值無限升高,這存在很大風險。

李彤:我贊同彭程老師的觀點,即貴和便宜是相對的。但我為什么會認為美團被高估?因為同樣在香港上市的小米,目前市值3000億,而美團有1萬億。這兩家公司的模式我都將他們稱作:“新三級火箭”。(后面會詳細論述)既然模式一樣,但估值差了這么多,這就是一種被高估。

我們也可以換一種說法:1萬億的美團漲成2萬億的概率與3000億的小米漲成6000億的概率,哪個概率更大?所以,貴和便宜都是相對的,要看他們接下來上漲的空間。

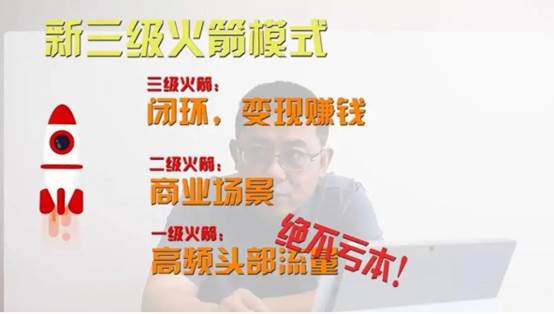

關于“三級火箭”的模式,已在互聯網圈流行多年,三級火箭的第一級是高頻頭部流量,如輸入法、播放器、殺毒工具;第二級是可以沉淀用戶的應用場景;第三級是變現賺錢。

“舊三級火箭”的要訣是第一級絕不以賺錢為目的,這種模式好比電力公司夜間把水抽到高位水庫存,在用電高峰放水發電。發出來的電量永遠低于抽水用掉的電量,這是“消峰添谷”付出的代價。但互聯網公司并不是電力公司,搞抽水發電不能為股東創造價值。

所以,小米、美團開創的“新三級火箭”與舊模式最大的區別是,“第一級”絕不賠本。總結一下,美團的第一級是外賣,2019年,美團外賣完成87.2億筆交易;第二級,通過外賣沉淀大量用戶;第三級,通過線上營銷帶來變現。

但這樣做的局限在于,第一級的外賣生意已接近天花板,盈利空間不大;而且高處不勝寒,一旦外賣生意規模過大,風險性也會逐步提高,騎手和餐廳都是美團不可控的因素。

反方:美團為中國的服務業市場創造了巨大的價值

朱昂:當我們觀察一家公司價值的時候,我們要從一家公司創造價值的總量來看,因為長期來說,這個世界上最終能夠成長起來的公司,都是創造了巨大社會價值的公司。

因為只有經濟不斷增長、不斷創造價值的公司,才能長期獲得回報,這也是二級市場運行的邏輯。

美團這家公司在中國服務業市場是創造了巨大的價值,特別是今年疫情最嚴重的時候,美團可以直接將外賣和蔬菜送到家里,其實這是一種非常方便的服務。中國進入工業化分工的新時代之后,越來越多人在為服務業在買單,所以目前服務業擁有巨大的上升空間。

正方:美團沒有在電商零售找到核心業務

皮特王:首先我們肯定美團是一家有價值的公司,這并不能代表美團沒被市場高估,從電商零售的角度來說,美團沒有在電商零售找到自己的核心業務。

美團的外賣業務有兩個比較大的問題:

餐飲是一個低效的行業,是個傳統的、刀耕火種的領域,如果美團把整個業務根基建立在一個刀耕火種的基礎上,這是不符合工業化和效率提高的需要的。

美團快速高效的配送能力讓客戶滿意的同時,帶來的是成本的提高,這一點長遠來看,并不利于大眾降低生活成本。

反方:美團在B端業務存在巨大增長空間

桑明強:從二級市場的反應來說,美團市值已經超過萬億,這說明在二級市場上,股民是認可美團的。

第二,美團在去年已經達到盈虧平衡,甚至還實現了盈利,這說明美團一直在上升。那么為什么這些年美團一直沒有大動作,因為美團在做很多方面的業務布局,包括餐廳管理系統,包括摩拜單車。它在不斷拓展自己的可能性,所以,我不認為美團被高估,美團還有很大的增長空間。

彭程:再來補充一點,談到估值體系的時候,我們可以對比一下蘋果,蘋果最慘的時候只有16倍PE。(市盈率:PE=股價/每股收益)

但不同業態之間會存在差異,因為蘋果已經是一家很成熟的公司,本身并沒有太大的空間,并且蘋果的利潤一直非常穩定。但如果是零售型的公司和互聯網公司,大家可能更多是看規模,而不是完全看利潤。美團的優勢在于它的三級火箭中,美團在流量端已經站穩腳跟,而且運營能力也很強,所以在估值上不能一概而論。

正方:平臺+現金流業務組合,美團布局尚未成型

皮特王:美團是一個平臺+現金流的業務的組合,目前美團的平臺盈利能力不強,加之現金流業務(酒旅)也有很強勁的對手(攜程),橫向對比一下,騰訊和亞馬遜也是平臺+現金流業務的組合,但是騰訊的游戲、亞馬遜的云計算的地位都比美團的酒旅業務穩固。

所以說,如果美團的現金流業務不是建立在一個領先優勢特別強的業務基礎上,平臺+現金流的組合是很難持續的,如果很難持續,就無法做出合理的估值。

總結:

首先大家一致認為美團是一家好公司,只是大家關注的焦點不同,正方(認為高估)更關注的是美團平臺本身的風險是否會沖擊到自身的業務;

那么反方(不認為高估)更看好美團的B端業務在未來的上升空間,不過美團要想把流量真正變成利潤,這方面的能力目前還不能讓市場信服,這也是大家擔心的地方。

時間真的是小米的朋友嗎?

反方:(不是小米的朋友)江一/彭程

正方:(是小米的朋友)李彤(Eastland)/ 皮特王

反方:硬件公司+低市盈率,小米未來空間小

江一:第一點質疑來自雷軍的承諾:雷軍此前向小米用戶許諾,每年整體硬件業務(包括手機、IoT和生活消費產品)的綜合稅后凈利率不超過5%。但其實,所有的硬件的公司都不可能超過5%,這個是靠產品的成本結構來決定的。

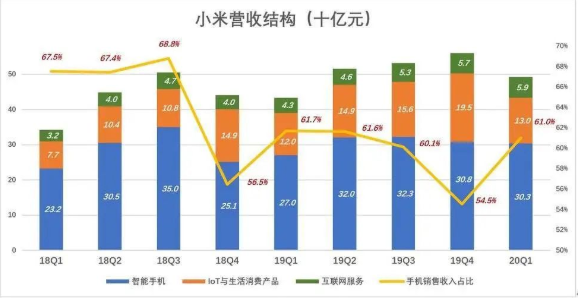

第二,目前小米所有營收(Revenue),90%都是來自硬件,所以小米是一家徹徹底底的硬件公司。看數據來講,小米的周轉天數是89天,蘋果是15天,三星是30天。所以小米和很多優秀的互聯網公司還是有差距的。

第三,從投資角度看,小米目前是22倍的PE,但其實增長率跟PE差不多,小米目前的股價增幅幾乎是不可能輕易再上升。

因為小公司增長很容易,大公司其實上漲很難,并且它是硬件公司,利潤并不高。外加小米的市場占有率還被其余幾家分流。所以從個人觀點出發,雖然雷軍的承諾感動人心,雖然小米的營銷很強大,但時間并不是小米的好朋友。

正方:互聯網業務+電商,小米未來值得期待

李彤:從近兩年的營收結構及演化趨勢看,小米的手機業務占營收份額還會在60%維持一段時間,但說小米是純粹的手機廠商已經不準確。

我們如果用三級火箭模式來看小米,小米的第一級火箭是手機銷售,第二級是MIUI用戶,第三級就是互聯網服務的變現。美團的“新三級火箭”與小米異曲同工。外賣業務是第一級;第二級是月活用戶超過2億的美團APP;在第三級,美團外賣、到店/酒旅業務合共獲得150億線上營銷收入。

與美團相比,小米的第一級火箭更強大。首先是肉眼可見的增長性,每年售出1.2億部手機、1300萬臺智能電視,剔除復購用戶,每年獲得7000多萬新增用戶。至于美團,已經很久不公布月活用戶增長數據了。

其次是硬件用戶的“天然忠誠”,花幾千塊錢買了手機、電視,不是餓了么發發紅包可以誘惑走的。

最后是小米的第三線火箭變現場景更豐富。

所以,為什么說小米是時間的朋友呢?小米去年賣了1.2億部手機,但是MIUI用戶只增加了7000萬,這就說明,原來的用戶換了手機仍然會選擇小米。這樣長期積累,小米用戶會越積越多,這難道不是時間的朋友嗎?未來小米的底盤會越來越大。只要小米賣出一部手機,就會增加100多塊以上的收益。其他家獲客都說獲客成本,小米這是獲客收益。

此外, 小米智能電視的“流量入口”潛力值得關注。電視更新周期遠比手機長,每年換一部手機的人未必五年能換臺電視。這意味著小米每賣一臺電視就能占據一個家庭的客廳數年之久,以此為“陣地”可以開展游戲、視頻、音樂等娛樂服務,更誘人的是可能為電商開辟新天地。

皮特王:在財務上對于“時間”,我們會直觀的把它理解為復利,但其實時間是一個公司或者是一個人的朋友,還有一個更大的前提,就是活著,是存在。

我之所以認為時間是小米的朋友,也是因為這個公司擁有高性價比的基因,這使得小米具有一種無脂肪的體質。我們從小米的各種報表看小米的各項期間費率,小米是比市場上絕大部分公司都是要低的。

無脂肪體質的人也好,公司也好,耐久力都是比較強的,就是說他們可以活得比別人久。所以無論別的公司市盈率到了一個更高的倍數,但小米有更大的一個優勢,就是活得比別人久,也可以獲得更多的機會。

反方:小米主營業務并不突出,單靠投資拉動效果不佳

江一:從經營的角度,目前在小米主營業務不突出的情況下,純靠投資拉動,中間還多發了一百多個億的債,這個債就是小米直接來用于投資的。但投資效果也很一般。

小米擁有這么多的電視和手機用戶群,但小米企圖走虛擬商品變現這條路基本上被騰訊卡住了。所以小米雖然號稱互聯網公司,但卻依靠90%的硬件去撐營收,依靠投資收益去拉凈利,然后投資的過程中間還有失誤。總結來說,我不認為小米能依靠時間取勝。

彭程:手機賽道是一個特別殘酷的賽道,因為三年就死一波,如果幾年內不投入就會落后。所以目前的市場競爭已經接近飽和,下一代的交互硬件肯定不是現有的所以形態,手機本身就是低利潤率,很難變現。

正方:電子產品領域,小米優勢明顯

皮特王:補充兩點,就是說如果一個公司它未來要成特別大牛公司的話,一個是它的耐久力(前文已論述),另外一點是所在行業市場的寬度。

現在小米有非常大的一個優勢,是小米不僅在中國市場站住了腳,而且在新興國家的市場也扎住了根(在印度是第一),因此小米在市場的寬度上是足夠的。

其次在電子產品這個領域,我們可以去推敲一下世界范圍之內小米的競爭者是誰。

目前來看是三星,但三星的腹地是韓國,那么韓國只有幾千萬的人口,而小米的腹地是中國,三星經歷過繁榮后已進入衰老期,而小米是正在青壯年時期,在這條賽道上,小米現在的競爭格局長遠來講是非常有利的。

總結:小米的問題還是一個階段性的問題,小米需要賣到下個階段才能證明時間是不是小米的朋友。當然小米的估值也可能更低,但還是交給時間,讓我們一年之后再見分曉。

摘自—原點學習社

| 上一篇 | 下一篇 |

|---|---|

| 《大空頭》啟示: | 孫正義今年第三家公司破產:70億打水漂 |