行情會演變?yōu)槿媾J袉幔?/p>

時間:20-07-07 來源:格上財富

行情會演變?yōu)槿媾J袉幔?/SPAN>

01 不預測,但可以推演

近期市場的躁動給了大家很多想像空間,很多人在后臺問我,是不是牛市要來了?這疫情還沒有結(jié)束,股市怎么就漲出牛市的感覺來了呢?

我歷來不主張預測市場,因為未來只是一個概率,所謂預測是尋找大概率的方向。但人的心理,話一說出來自己就多信了三分,大概率就變成了絕對概率,預測變成了賭大小。如果再有一種不服輸?shù)臍鈩荩矚g逆向加碼博一把,就是把自己逼上華山一條道了。

預測不可取,“推演”是可行的,就是列出某一種行情出現(xiàn)的幾個必備條件。

行情是走出來的,雖然不是上天注定,但某一些特定的條件組合下,下一步出現(xiàn)某個方向突破的概率就大大增加,這也是投資經(jīng)驗的作用。

近20年有過兩次全面牛市,07年和15年,兩輪牛市都有一個直接原因,資金面極其寬松,但這兩年的原因有點不一樣。07年是業(yè)績牛,15年是政策牛,07年是真牛,15年是水牛。

本文就來分析一下,從現(xiàn)在開始,想要形成一波真牛和水牛,需要什么樣的條件。

02 2007年的牛市基礎(chǔ)是什么?

一波牛市的直接動力肯定是資金面的充沛,所以可以用成交量突破新高為界,將一波牛市分為“氛圍聚集期”和“行情主升期”。

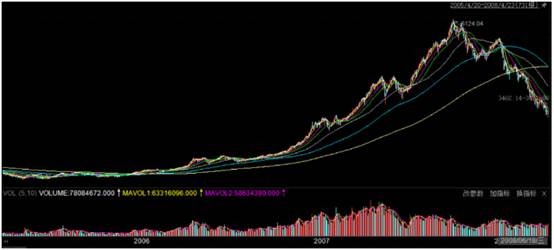

2007年的大牛市最低點始于2005年年中的998點,正式確立是在一年后的2006年5月成交放出天量,期間的牛市氛圍聚集期發(fā)生的最大的事是股權(quán)分置改革。

如果要說一件A股歷史上最重要的變革,那么非“股權(quán)分置改革”莫屬。A股早期公司上市,大股東股份無法流通,“股權(quán)分置改革”讓大股東通過無償轉(zhuǎn)讓一部分股權(quán)的方式,向流通股東“購買流通權(quán)”,流通股東憑空獲得一筆股份,無須除權(quán),這是這一年間指數(shù)漲了50%的最大動力。

”股權(quán)分置改革”之后,二級市場的股價與大股東利益產(chǎn)生了直接的關(guān)聯(lián),這是對資本市場的長期影響,但其直接影響也到此為止,之后的牛市根本原因還是上市公司的業(yè)績大爆發(fā)。

2006年全部上市公司的營收增長21%,凈利潤增長26%,大大超過2005年的業(yè)績,這才是指數(shù)上漲超過50%后,還能繼續(xù)大漲的原因。這一波從1500點一直漲到2007年年初,接近3000點,是一波標準的業(yè)績驅(qū)動行情。

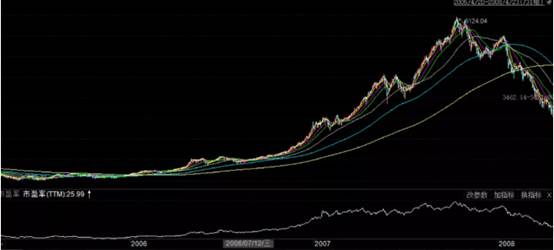

3000點時,整體估值達到了40倍PE,大部分人都認為見頂了,但股市只是調(diào)整了兩個月,繼續(xù)發(fā)動新一輪猛攻,一口氣漲到2017年5月份的4300點。

事后分析都認為這是這波大牛市的第一波泡沫,但真正的原因仍然是業(yè)績增長,期間上市公司業(yè)績一季比一季好,2007年上市公司營收增長25%,利潤更是暴增43%,大幅超過營收增幅,也是A股歷史上最高業(yè)績增速。

放在今天,如果一家上市公司的業(yè)績在之前很好的基礎(chǔ)上,繼續(xù)暴漲43%,它的股價漲兩倍都不奇怪,更不用說是大盤。

再把視野放寬到整個國民經(jīng)濟,2007年中國的GDP增速達到14%,歷史上僅次于1992年,事實上處于經(jīng)濟過熱的階段,工業(yè)原材料價格已經(jīng)大幅上漲,但因為三駕馬車中的出口的強勁增長,收入增速還是超過了成本的增速,導致市場處于極度樂觀情緒之中,一口氣漲到6124點。

從3000點到6000點,其PE水平也只是從40倍漲到了50倍,一方面是業(yè)績基數(shù)在上升,另一方面是銀行等低PE大盤股的補漲。

銀行、航運、有色等等行業(yè)當時都處于業(yè)績最高峰,從今天的角度看,這些都是典型的周期行業(yè)。

6倍PB的工商銀行,12倍PB的中國平安,100倍PE的中國船舶、90倍PE的蘇寧易購,看似非常瘋狂。但我們不能用“后視鏡”觀察歷史,周期行業(yè)只是我們對已經(jīng)實現(xiàn)了供需平衡的傳統(tǒng)行業(yè)的稱呼,在此之前,它們都是成長股。

當時的中國處于制造業(yè)大國的建設(shè)期和城市化的早期,金融、冶金、地產(chǎn)、汽車、家電賣場都是供需兩旺,是標準的成長性行業(yè)。而當時誰也不會預見到一年后的金融危機,三年后中國經(jīng)濟進入轉(zhuǎn)型期,當時這些處于爆發(fā)式增加的行業(yè),給這個估值并不奇怪。

請記住:所有成長股都會變成周期股,總有一天,醫(yī)藥、電子、半導體這些高成長行業(yè)也會不再增長,變成周期行業(yè),只能給10倍PE。

在我這樣一個從1996年入市的股民的記憶中,2007年的大牛市是A股歷史上第一次真正由市場經(jīng)濟規(guī)律支配之下的牛市:它源于絕望中的希望,成長于股市恢復資本市場資源配置功能的改革,爆發(fā)于上市公司的強勁增長,也在過熱的經(jīng)濟環(huán)境中因過度樂觀而估值過高,最后死于上市公司成本過高造成的利潤下降的預期。

這是一波純粹的牛市,一波脫離了以往低級趣味的牛市。這也是2008年年初調(diào)整到4000點后,前期逃頂?shù)娜擞旨娂娀貋沓椎脑颍敃r的經(jīng)濟增長依然強勁,次貸危機還只是遙遠的傳說,去掉了泡沫的A股,有什么理由不去抄底呢?

那么,2015年的牛市有什么不同呢?

03 2015年的大水牛是如何出現(xiàn)的?

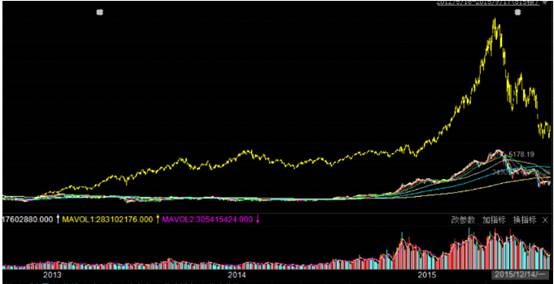

從指數(shù)上看,2015年的牛市最高點低于2007年,但實際上,體現(xiàn)全部A股漲跌幅的萬得全A指數(shù),2015年最高點接近2007年的1.5倍,這次牛市的規(guī)模一點也不亞于2007年。

但從宏觀經(jīng)濟看,2015年的經(jīng)濟與2007年完全相反,GDP首度破7,當年上市公司整體業(yè)績下滑1%,剔除金融和“兩桶油”后更慘,增速為-15.78%,特別是2015年的三、四季度,環(huán)比降幅分別超過25%和19%,可以用“惡化”這兩個字來形容——所以才有了后來的“供給側(cè)改革”。

在這種經(jīng)濟狀況下,大牛市是怎么發(fā)生的呢?

因為上市公司的業(yè)績發(fā)生了結(jié)構(gòu)性分化。2015年度中小板公司整體營業(yè)收入和凈利潤增幅為11.3%和12.95%;創(chuàng)業(yè)板更高,分別為29%和25%。相比之下,上證50成份股整體盈利下滑1.4%。

這種業(yè)績分化在2014年就出現(xiàn)了,上市公司整體凈利潤增速為5.8%,中小板和創(chuàng)業(yè)板增速為17.86%和26.6%。

任何牛市都有其業(yè)績基礎(chǔ),雖然主板的成交量是在2014年9月份突破新高開始牛市,但創(chuàng)業(yè)板從2012年年底就開始漲了,整個2013年,主板跌跌跌,創(chuàng)業(yè)板漲漲漲,是2017年的“反版”。

難道是中小企業(yè)活得比大企業(yè)更好嗎?當然不可能,經(jīng)濟下降,中小企業(yè)只會更難受。

真正的原因在于中國經(jīng)濟結(jié)構(gòu)發(fā)生了歷史的變化,BAT等一系列互聯(lián)網(wǎng)企業(yè)的高速增長,成為中國經(jīng)濟的“新名片”,給了傳統(tǒng)經(jīng)濟很大的刺激。此時,移動互聯(lián)網(wǎng)、4G和新經(jīng)濟的發(fā)展,政策面上鼓勵“互聯(lián)網(wǎng)+”和全民創(chuàng)業(yè),影響了上市公司的風格偏好。

在這個背景下,就發(fā)生了中小板和創(chuàng)業(yè)板中傳統(tǒng)企業(yè)紛紛自救,開始與新經(jīng)濟企業(yè)并購重組,加之當時監(jiān)管對這種跨行業(yè)并購的寬容甚至鼓勵,這些并購業(yè)務在業(yè)績承諾期釋放出的業(yè)績,造成了2014年和2015年中小板、創(chuàng)業(yè)板企業(yè)業(yè)績的整體上升。

當然,由此帶來的惡果是從2017年開始的商譽爆雷,但這是后話,是轉(zhuǎn)型的代價。在當時,這實實在在的業(yè)績爆增正是2015年大牛市的“業(yè)績基礎(chǔ)”,所以這一輪大牛市是中小板、創(chuàng)業(yè)板的結(jié)構(gòu)性行情,直到最后崩潰時,主板的很多大票,估值都是正常的。

簡單地盤點了這兩次大牛市后,其中可以得出的大牛市的必要條件有哪些呢?

04 大牛市的三個條件

我總結(jié)了三點:

1、監(jiān)管的寬松

很多人把流動性寬松當成大牛市的原因,事實上,A股歷史上流動性最泛濫的2009、2010年,也只是階段性反彈,而非真正的牛市。

A股不缺錢,缺乏的是寬松的監(jiān)管環(huán)境,充分發(fā)揮資本市場資源配置作用,這在前兩輪牛市中表現(xiàn)得淋漓盡致。

2、上市公司業(yè)績的提升

所有的大牛股的故事,都是業(yè)績的故事,區(qū)別在于,有一些是當下的業(yè)績爆發(fā),有一些是未來的業(yè)績透支,有些業(yè)績來自周期性行業(yè)的最后輝煌,有些業(yè)績來自新經(jīng)濟的泡沫。

3、符合國民經(jīng)濟發(fā)展的時代特征

我覺得,這才是一輪大牛市最重要的條件。

如果2007年的大牛市反映了當時傳統(tǒng)制造業(yè)的最后瘋狂的話,那么2015年的大牛市是中國新經(jīng)濟的第一次預演。

我們來比較一下近十年前股市題材的變化:

2009~2010年的熱點題材:十大產(chǎn)業(yè)振興規(guī)劃、地王、CPI漲價概念、超級細菌、IPAD、三網(wǎng)融合、創(chuàng)投概念、世博會、股指期貨……

2014~2015年的暴炒題材:工業(yè)機器人、智能穿戴、VR/AR、智慧城市、智能安防、3D打印、智能手機供應鏈、移動支付、云計算、光伏發(fā)電、新能源汽車、一帶一路、信息安全、互聯(lián)網(wǎng)金融、北斗衛(wèi)星……

2019~2020年上漲的主要板塊:5G、物聯(lián)網(wǎng)、TWS耳機、云計算、人工智能、大數(shù)據(jù)、新能源車、光伏、北斗衛(wèi)星、消費電子、半導體、信創(chuàng)、醫(yī)療信息化……

非常明顯,2010年是 2007年的后世;2015年是2020年的前生,我們今天科技股的大部分題材,都在2015年出現(xiàn)了,唯一的區(qū)別:2014~2015年是純粹的炒概念,垃圾股橫飛,而現(xiàn)在,很多概念跑出了真正有業(yè)績支持的科技白馬和二線藍籌。

從這個角度看,2015年的大牛市非常重要,它發(fā)揮股市資源配置的作用,將屬于中國未來的新經(jīng)濟產(chǎn)業(yè)與A股提前產(chǎn)生了關(guān)聯(lián),它用高商譽的代價,為A股保存了一筆屬于未來的優(yōu)質(zhì)資產(chǎn)——如果按照正常的A股上市流程,它很可能只會出現(xiàn)在納斯達克和香港。

這三點是兩次大牛市的共性,在此基礎(chǔ)上,我們才能討論何時迎來第三次大牛市?

05 新經(jīng)濟的結(jié)構(gòu)牛?

這三個條件中,現(xiàn)階段的流動性是不必懷疑的,可國家總會收回這些流動性,也是無須懷疑的,現(xiàn)在唯一的疑問是,在國家收回流動性的時間窗口之前,牛市的其他兩個條件會不會發(fā)生。

先看上市公司業(yè)績,很多人認為,當前受疫情嚴重影響的經(jīng)濟,不可能出現(xiàn)牛市。實際上,股市上漲并不取決于業(yè)績的絕對數(shù),而是當期業(yè)績的相對景氣度。

我們來推演一下,牛市出現(xiàn)的邊際條件:

假如A股在中報之前能依靠低估值藍籌漲到3500點(只是假設(shè)),再加上第二季上市公司業(yè)績轉(zhuǎn)暖大幅超預期(參照數(shù)據(jù):2019年和2020年一季度為6.4%和-24%),同時外圍沒有出現(xiàn)利空,三個條件同時具備,股指就有了繼續(xù)向上到4000點的可能,如果經(jīng)濟繼續(xù)回暖,三季報出現(xiàn)整體超預期增長,而國家又沒有收回流動性前,就有可能轉(zhuǎn)為一波大牛市。

所以接下來,大牛市真正重要的判斷依據(jù)是中報業(yè)績的恢復度和三季度業(yè)績是否會超預期增長。

很多人認為,中國股市與經(jīng)濟無關(guān),實際上,股市與經(jīng)濟的關(guān)系也符合“遛狗理論”,有時候跑在經(jīng)濟前面,有時候跑在經(jīng)濟后面。

最重要的是最后一個條件,是否能有符合當前經(jīng)濟特征的主漲板塊。

這兩天低估值板塊的上漲給人風格轉(zhuǎn)換的感覺。事實上,在進入2015年大牛市之前,主板也有過一波逆襲,當時的藍籌股實在是太便宜了,茅臺才1000億市值,招商銀行才0.87倍的PB,但主板的這一波補漲藍籌股不再便宜之后,大漲的接力棒再次交到了創(chuàng)業(yè)板手中,一口氣完成了主升浪。

這一點前面已經(jīng)推演過了,這兩天異動的低估值板塊不太可能帶領(lǐng)市場實現(xiàn)牛熊轉(zhuǎn)換。新經(jīng)濟永遠是在泡沫中誕生的,未來如果有一波大牛市,業(yè)績釋放特征更類似于2007年般的猛烈,它的產(chǎn)業(yè)特征更類似于2015年的新經(jīng)濟。

有這三個條件并不一定會出現(xiàn)大牛市,還需要前后相繼發(fā)生,一輪牛市的出現(xiàn)往往是多個因素的恰到好處的碰頭,而且還必須是自然而然的,不能強行創(chuàng)造人工造牛。并且中間沒有大的利空,一氣呵成,所以近20年也只發(fā)生過兩次大牛市。

還有,未來就算有大牛市,也是結(jié)構(gòu)牛市,因為殼資源已經(jīng)不值錢,垃圾股漲到一定程度后,被大股東減持的概率很高。

最后還是要強調(diào)一下,我從不預測市場,我只會給出市場選擇某個方向時所需要的邊際條件,這樣才能對未來所有的可能做好準備。

摘自—格上財富

| 上一篇 | 下一篇 |

|---|---|

| 十大牛股6個藥!大A魔幻“半年報”來了 | 周金濤:繁榮的起點并非沸騰的年代, |