周金濤:繁榮的起點(diǎn)并非沸騰的年代,

時(shí)間:20-07-07 來源:長(zhǎng)江證券研報(bào)

周金濤:繁榮的起點(diǎn)并非沸騰的年代,

或?qū)⒃?SPAN style="COLOR: #000000">2020年出現(xiàn)首次證券市場(chǎng)大繁榮

我知道周金濤的預(yù)言其實(shí)小錯(cuò)誤蠻多,但一個(gè)證券市場(chǎng)康波周期,真是一美遮百丑了。在這個(gè)A股放量1.5萬億元交易日的晚上,估計(jì)人心都浮躁,我寫啥銀行業(yè)務(wù)都乏人問津了。那好我知趣,干脆來點(diǎn)刺激的。

周勇、周金濤兩位作者,發(fā)布于2006年7月5日的長(zhǎng)江證券研報(bào),探索繁榮起點(diǎn)論的進(jìn)一步拓展,題為《繁榮的起點(diǎn)并非沸騰的年代》。其中預(yù)言:作為第五波長(zhǎng)波周期中心國(guó)的中國(guó),或?qū)⒃?SPAN style="COLOR: #000000">2020年代出現(xiàn)首次證券市場(chǎng)大繁榮,同時(shí),可以肯定的是,支撐此次大繁榮的主導(dǎo)力量將是發(fā)生在中國(guó)的新一輪技術(shù)革命或能源革命,而不單單是人民幣升值。

此外這份研報(bào)的論點(diǎn)還包括:

- 對(duì)國(guó)際經(jīng)濟(jì)史的研究表明:虛擬經(jīng)濟(jì)首次大繁榮,均是在工業(yè)化中后期,一國(guó)經(jīng)濟(jì)真正崛起的過程中出現(xiàn)的。而且虛擬經(jīng)濟(jì)大繁榮的產(chǎn)生有三個(gè)重要前提

1、經(jīng)濟(jì)出現(xiàn)新亮點(diǎn);2、樂觀主義蔓延;3、財(cái)富效應(yīng)顯現(xiàn)。

- 在中周期回落趨勢(shì)下,中國(guó)經(jīng)濟(jì)很難出現(xiàn)新的經(jīng)濟(jì)亮點(diǎn),這限制了樂觀主義情緒的蔓延,同時(shí)虛擬化程度較低的中國(guó)股市的財(cái)富效應(yīng)也并不明顯,這些都表明中國(guó)證券市場(chǎng)還僅僅是處于大繁榮的起點(diǎn)階段,遠(yuǎn)不能與美國(guó)沸騰的1920年代相提并論

- 處于繁榮起點(diǎn)階段的中國(guó)市場(chǎng)將以擴(kuò)容作為主基調(diào),大繁榮來臨前的股市曲折上升的過程也可以界定為擴(kuò)容牛市。擴(kuò)容的真正含義包括兩方面,一是顯性擴(kuò)容,即新老劃斷后再融資和IPO;二是隱性擴(kuò)容,主要表現(xiàn)為上市公司的并購(gòu)重組、資產(chǎn)注入等行為。

- 對(duì)于繁榮起點(diǎn)論的進(jìn)一步拓展,有助于我們?cè)谑袌?chǎng)繁榮過程中保持一份理性。帶著這份理性,我們認(rèn)為,在繁榮的起點(diǎn)階段,股價(jià)的上漲絕不能簡(jiǎn)單依靠估值推動(dòng),微觀層面的企業(yè)行為和制度層面的產(chǎn)品創(chuàng)新將成為推動(dòng)市場(chǎng)前進(jìn)的主導(dǎo)力量。

以下為報(bào)告原文。(為保證作者邏輯通暢,我們沒有進(jìn)行刪節(jié);并請(qǐng)?jiān)俅巫⒁獗緢?bào)告撰寫時(shí)間為2006年7月,因此文中提及的“下半年”、“15年后”等均從此時(shí)間點(diǎn)開始計(jì)算。)

繁榮的起點(diǎn)并非沸騰的年代

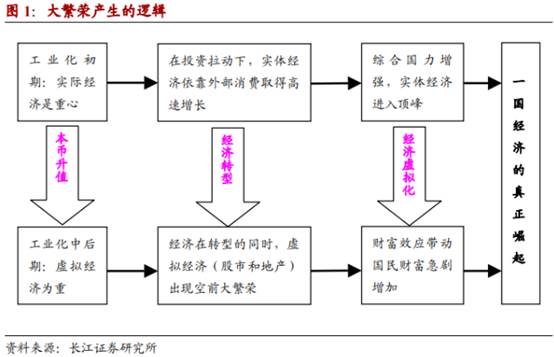

▍一國(guó)經(jīng)濟(jì)的真正崛起是造就大繁榮的基礎(chǔ)

通過研讀《新美國(guó)經(jīng)濟(jì)史》、《非理性繁榮》、《泡沫經(jīng)濟(jì)學(xué)》、《華爾街博弈》等著作,我們發(fā)現(xiàn)成熟經(jīng)濟(jì)體的首次虛擬經(jīng)濟(jì)大繁榮,均是在工業(yè)化中后期、經(jīng)濟(jì)大幅增長(zhǎng)并且綜合實(shí)力大幅增強(qiáng)的情況下出現(xiàn)的,一如美國(guó)沸騰的 1920 年代和日本的 1980年代。這究竟是一種巧合還是一種必然邏輯。對(duì)于這個(gè)問題,我們認(rèn)為最核心的問題是要搞清虛擬經(jīng)濟(jì)與實(shí)體經(jīng)濟(jì)的決定關(guān)系。

在去年年底的年度策略報(bào)告《中國(guó)虛擬經(jīng)濟(jì)的繁榮與泡沫》中,我們已經(jīng)對(duì)虛擬經(jīng)濟(jì)與實(shí)體經(jīng)濟(jì)的關(guān)系作了一個(gè)梳理。這里我們想補(bǔ)充的一點(diǎn)是,虛擬經(jīng)濟(jì)領(lǐng)域的大繁榮本質(zhì)上是一國(guó)經(jīng)濟(jì)崛起的體現(xiàn)。也就是說,只有實(shí)體經(jīng)濟(jì)的發(fā)展進(jìn)入了一個(gè)相當(dāng)高的高度之后,整體的綜合國(guó)力明顯增強(qiáng),同時(shí)經(jīng)濟(jì)虛擬化也已經(jīng)逐步展開,財(cái)富效應(yīng)使得虛擬經(jīng)濟(jì)對(duì)實(shí)體經(jīng)濟(jì)的反作用更加明顯的情況下,才能出現(xiàn)虛擬經(jīng)濟(jì)的大繁榮。回顧美國(guó)的 1920 年代和日本的 1980 年代,無不是其整體經(jīng)濟(jì)實(shí)力有了質(zhì)的飛躍之后才發(fā)生的。

以美國(guó)為例,正是 19 世紀(jì)中后期重化工業(yè)時(shí)期的經(jīng)濟(jì)高速增長(zhǎng),為其后期的股市大繁榮埋下了伏筆。美國(guó)自 1860 年進(jìn)入了重化工業(yè)時(shí)代,制造業(yè)發(fā)展迅速,《新美國(guó)經(jīng)濟(jì)史(下)》第 457 頁寫到 “…在 1810 年并且甚至在 1860 年,美國(guó)工業(yè)產(chǎn)值落后于英國(guó)、法國(guó)并且可能也有德國(guó)。但是,到 1894 年,美國(guó)工業(yè)產(chǎn)值比世界上其他任何國(guó)家都高。一站前夕,美國(guó)工業(yè)產(chǎn)值是其三個(gè)最大競(jìng)爭(zhēng)對(duì)手——英、法、德——的總和。” 此時(shí),雖然美國(guó)經(jīng)濟(jì)已經(jīng)取得高速增長(zhǎng),在全球的經(jīng)濟(jì)地位已經(jīng)躍升為第一,但是美國(guó)的真正崛起卻是在一戰(zhàn)以后。遠(yuǎn)離戰(zhàn)場(chǎng)的美國(guó)在第一次世界大戰(zhàn)中獲得巨大的經(jīng)濟(jì)利益,瞬間由 1914 年欠款約 37 億美元的債務(wù)國(guó)變成 1920 年月外貸近 126億美元的債權(quán)國(guó),并在 1920 年代不情愿地成為了世界的領(lǐng)導(dǎo)者。

我們認(rèn)為,美國(guó)一戰(zhàn)后的真正崛起是孕育股市大繁榮的內(nèi)在基礎(chǔ)。美國(guó)在 19 世紀(jì)末到 20 世紀(jì)初的前二十年,尚未成熟的華爾街市場(chǎng)也是跌宕起伏,經(jīng)歷了多次的繁榮與蕭條,但是 1920 年代的首次虛擬經(jīng)濟(jì)大繁榮最終卻是建立美國(guó)經(jīng)濟(jì)真正崛起的基礎(chǔ)上,并受到多種因素或條件的制約才爆發(fā)出來的。

▍證券市場(chǎng)大繁榮究竟是怎樣產(chǎn)生的?

前面我們想要表達(dá)的觀點(diǎn)是,證券市場(chǎng)大繁榮的出現(xiàn)有一個(gè)重要基礎(chǔ),那就是一國(guó)實(shí)體經(jīng)濟(jì)的大發(fā)展,或者說一國(guó)經(jīng)濟(jì)的真正崛起。但是當(dāng)一國(guó)經(jīng)濟(jì)真正崛起以后,證券市場(chǎng)何時(shí)會(huì)大繁榮,還需要多種因素或條件的配合。根據(jù)我們對(duì)主要國(guó)家證券市場(chǎng)大繁榮的歷史考察,我們發(fā)現(xiàn)虛擬經(jīng)濟(jì)大繁榮的出現(xiàn)有三個(gè)前提條件,它們的關(guān)系也是相輔相成的。首先需要實(shí)體經(jīng)濟(jì)的配合,也就是說實(shí)體經(jīng)濟(jì)必須有亮點(diǎn)出現(xiàn);其次這種實(shí)體經(jīng)濟(jì)的增長(zhǎng)通過投資者信心的增強(qiáng),導(dǎo)致樂觀主義的蔓延;最后,可能也是最重要的條件是虛擬經(jīng)濟(jì)的財(cái)富效應(yīng)要足夠明顯,也就是說證券市場(chǎng)的繁榮需要反作用于實(shí)體經(jīng)濟(jì),對(duì)實(shí)體經(jīng)濟(jì)形成新的支撐,這也是我們前期所說的虛擬經(jīng)濟(jì)化解實(shí)體動(dòng)態(tài)無效的一種體現(xiàn)。

· 新的經(jīng)濟(jì)亮點(diǎn)

在虛擬經(jīng)濟(jì)與實(shí)體經(jīng)濟(jì)博弈的過程中,實(shí)體經(jīng)濟(jì)對(duì)虛擬經(jīng)濟(jì)起到?jīng)Q定作用,因此虛擬經(jīng)濟(jì)大繁榮的爆發(fā)首先實(shí)體經(jīng)濟(jì)出現(xiàn)新的經(jīng)濟(jì)亮點(diǎn),這種亮點(diǎn)可能出現(xiàn)在長(zhǎng)周期衰退期內(nèi)中周期繁榮階段,這一階段,由于實(shí)體經(jīng)濟(jì)總體趨勢(shì)是衰退的,微觀主體更加強(qiáng)調(diào)創(chuàng)新,這會(huì)導(dǎo)致中周期繁榮的出現(xiàn),從而放大投資者的樂觀情緒,對(duì)第二點(diǎn)形成支撐。

1920 年代美國(guó)經(jīng)濟(jì)呈現(xiàn)出的眾多經(jīng)濟(jì)亮點(diǎn),成為美國(guó)股市走向大繁榮的催化劑。首先電力開始在生產(chǎn)中廣泛應(yīng)用。1919 年,美國(guó)制造業(yè)中 55%的能源來至于電力,到了 1929 年這一比重提高到了 82%。其次,電力的廣泛使用也使得電器產(chǎn)品得以廣泛應(yīng)用。在 1920 年代初期還鮮為人知的電器產(chǎn)品,例如收音機(jī)、電冰箱、吸塵器等,到了1920 年代末開始大量進(jìn)入普通家庭。第三,汽車消費(fèi)時(shí)代的到來也成為經(jīng)濟(jì)中的新亮點(diǎn)。分期付款方式的引入也為普通居民購(gòu)買汽車提供了便利,1919 年約 5%的家庭貸款買車,到了 1929 年約四分之一的家庭購(gòu)買了汽車,其中一半多是貸款買車。而汽車工業(yè)對(duì)經(jīng)濟(jì)的刺激作用,不僅體現(xiàn)在汽車制造本身,而且體現(xiàn)在與汽車相關(guān)的行業(yè),例如,煉油、公路等。此外,電力和汽車的普及也使得 20 世紀(jì)的 20 年代成為美國(guó)一個(gè)主要的建筑興旺時(shí)期。

上面描述的是美國(guó)經(jīng)濟(jì) 1920 年代的繁榮圖景,電力在生產(chǎn)中的廣泛使用和汽車消費(fèi)時(shí)代的到來形成了經(jīng)濟(jì)中最大的經(jīng)濟(jì)亮點(diǎn),促使 1920 年代美國(guó)的制造業(yè)生產(chǎn)率以超速速度在增長(zhǎng)。我們認(rèn)為這是促使美國(guó)在 1920 年代樂觀主義蔓延,并爆發(fā)證券市場(chǎng)大繁榮的主導(dǎo)因素。

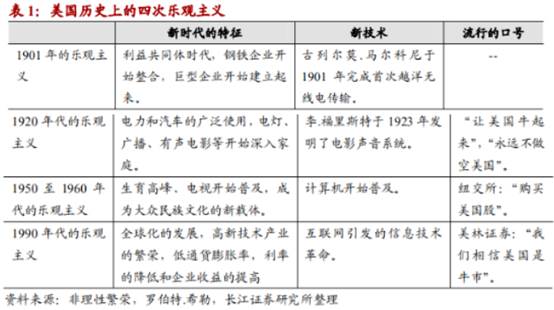

· 樂觀主義蔓延

經(jīng)濟(jì)生活中出現(xiàn)的新亮點(diǎn)往往會(huì)使得投資者的樂觀主義情緒開始蔓延,這是我們所強(qiáng)調(diào)的虛擬經(jīng)濟(jì)產(chǎn)生大繁榮的第二個(gè)條件。我們認(rèn)為,樂觀主義氛圍是連接實(shí)體經(jīng)濟(jì)與虛擬經(jīng)濟(jì)紐帶,促使實(shí)體經(jīng)濟(jì)的新亮點(diǎn)迅速為證券市場(chǎng)所反應(yīng)。新的經(jīng)濟(jì)亮點(diǎn)出現(xiàn)以后,難以評(píng)估的預(yù)期收益在樂觀情緒的支配下往往會(huì)出現(xiàn)高估,從而出現(xiàn)所謂的資產(chǎn)價(jià)格泡沫。在美國(guó)沸騰的 1920 年代很多公司采用了新的生產(chǎn)技術(shù)和方法,因此其預(yù)期收益很難根據(jù)過去的經(jīng)驗(yàn)評(píng)估,在樂觀的情緒下,很容易出現(xiàn)高估的傾向。作為對(duì)照,可以看出,在當(dāng)時(shí)屬于“傳統(tǒng)產(chǎn)業(yè)”的鐵道公司,由于采用的是眾所周知的技術(shù),能夠產(chǎn)生比較穩(wěn)定的股息,所以泡沫較小。如同《非理性繁榮》一書所述,美國(guó)歷史上先后出現(xiàn)了四次樂觀主義(如下表),每次都由此引發(fā)出一波證券市場(chǎng)大繁榮。

我們?cè)倏慈毡镜那闆r也是如此,日本重化工業(yè)時(shí)期是在 1960 至 1970 年代,而日本虛擬經(jīng)濟(jì)的首次大繁榮卻出現(xiàn)在 1980 年代,并于 1989 年代達(dá)到頂峰。回顧日本 1980年代可以發(fā)現(xiàn),當(dāng)時(shí)日元正處于大幅升值之中,日本經(jīng)濟(jì)地位也上升為全球第二、政治地位也有了顯著提升,全體國(guó)民都沉浸在幸福和驕傲之中,充分說明日本經(jīng)當(dāng)時(shí)彌漫著樂觀主義氣氛,虛擬經(jīng)濟(jì)爆發(fā)大繁榮也就有了現(xiàn)實(shí)的條件。

· 財(cái)富效應(yīng)顯現(xiàn)

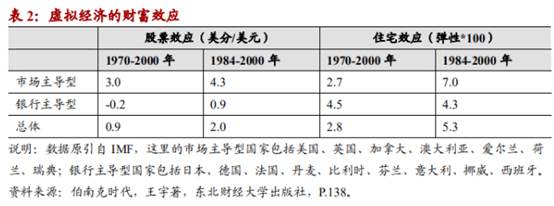

與前面兩個(gè)條件不同的是,第三個(gè)條件構(gòu)成反向循環(huán),它要求財(cái)富效應(yīng)必須足夠強(qiáng),市場(chǎng)不能被邊緣化,否則股市的繁榮由于沒有反饋效應(yīng),失去了持續(xù)上漲的基礎(chǔ)。股市的上漲,帶來投資收益的提高,最終反過來刺激消費(fèi),這一過程實(shí)際上是使得原有的實(shí)體經(jīng)濟(jì)支撐虛擬經(jīng)濟(jì)的單項(xiàng)循環(huán)變成實(shí)體經(jīng)濟(jì)與虛擬經(jīng)濟(jì)相互支撐的雙向循環(huán),在某種程度上促使虛擬經(jīng)濟(jì)繁榮更加持久。這就是我們所強(qiáng)調(diào)的實(shí)體與虛擬的博弈機(jī)制中的重要一環(huán)。

下面這張表是 IMF 對(duì)財(cái)富效應(yīng)的一項(xiàng)研究結(jié)果,主要結(jié)論如下:第一,隨著金融體系的發(fā)展,尤其是資本市場(chǎng)的深化,“財(cái)富效應(yīng)”在多數(shù)國(guó)家呈現(xiàn)上升的趨勢(shì)。第二,總體來看,包含住宅和股票的“財(cái)富效應(yīng)”在“市場(chǎng)主導(dǎo)型”國(guó)家明顯大于“銀行主導(dǎo)型”國(guó)家。毫無疑問中國(guó)在相當(dāng)長(zhǎng)一段時(shí)期內(nèi)將是屬于銀行主導(dǎo)型國(guó)家,股市的財(cái)富效應(yīng)遠(yuǎn)遠(yuǎn)弱于房地產(chǎn)的財(cái)富效應(yīng)。股市對(duì)經(jīng)濟(jì)增長(zhǎng)的拉動(dòng)作用也沒有房地產(chǎn)那么明顯,從這個(gè)角度看,中國(guó)仍需要較長(zhǎng)時(shí)間來培育足夠的股票效應(yīng),才能夠迎接股市大繁榮。

如果按照上述三個(gè)前提條件來考量目前的中國(guó) A 股市場(chǎng),顯然中國(guó)股市走向大繁榮還是任重道遠(yuǎn),在中國(guó)經(jīng)濟(jì)中周期回落趨勢(shì)下,實(shí)體經(jīng)濟(jì)增長(zhǎng)找不到太多新的經(jīng)濟(jì)亮點(diǎn),這限制了樂觀主義的蔓延,同時(shí)虛擬化程度較低的中國(guó)股市的財(cái)富效應(yīng)也并不明顯,這些都決定了中國(guó)股市還僅僅是處于大繁榮的起點(diǎn)階段,與美國(guó) 20 世紀(jì)初或日本 1960 年代存在更多的相似性。

中國(guó)的證券市場(chǎng)大繁榮:

2020 年代?

上一個(gè)章節(jié)的談?wù)撐覀円呀?jīng)證實(shí)了中國(guó)僅僅是繁榮的起點(diǎn)階段,還遠(yuǎn)沒有到能爆發(fā)大繁榮的年代,但是大繁榮究竟何時(shí)會(huì)出現(xiàn),這本身一件相當(dāng)難以預(yù)測(cè)的事,我們這里也僅僅是做這樣一種嘗試,我們相信分析的邏輯可能比結(jié)果更加重要。在這里我們的預(yù)測(cè)更多的是從經(jīng)濟(jì)周期的角度出現(xiàn),因?yàn)榻?jīng)濟(jì)周期決定著實(shí)體經(jīng)濟(jì)的運(yùn)行軌跡,而實(shí)體經(jīng)濟(jì)的大發(fā)展又決定虛擬經(jīng)濟(jì)的演進(jìn)脈絡(luò),所以我們堅(jiān)信經(jīng)濟(jì)周期對(duì)預(yù)測(cè)虛擬經(jīng)濟(jì)大繁榮有著極其重要的參考意義。

▍經(jīng)濟(jì)周期與證券市場(chǎng)大繁榮

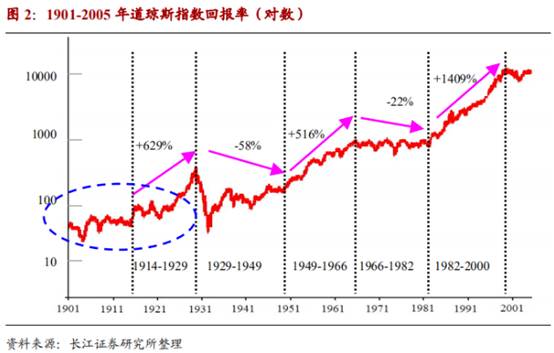

經(jīng)濟(jì)周期是在實(shí)體經(jīng)濟(jì)呈現(xiàn)規(guī)律性運(yùn)動(dòng)的基礎(chǔ)上抽象出來的,研究經(jīng)濟(jì)周期與證券市場(chǎng)大繁榮之間的關(guān)系本質(zhì)上就是研究實(shí)體經(jīng)濟(jì)與虛擬經(jīng)濟(jì)之間的關(guān)系。在我們尋找虛擬經(jīng)濟(jì)大繁榮的過程中,驚奇地發(fā)現(xiàn)虛擬經(jīng)濟(jì)的運(yùn)行軌跡與實(shí)體經(jīng)濟(jì)有著極強(qiáng)的關(guān)聯(lián)性,證券市場(chǎng)大繁榮往往會(huì)長(zhǎng)波周期的衰退期出現(xiàn)。

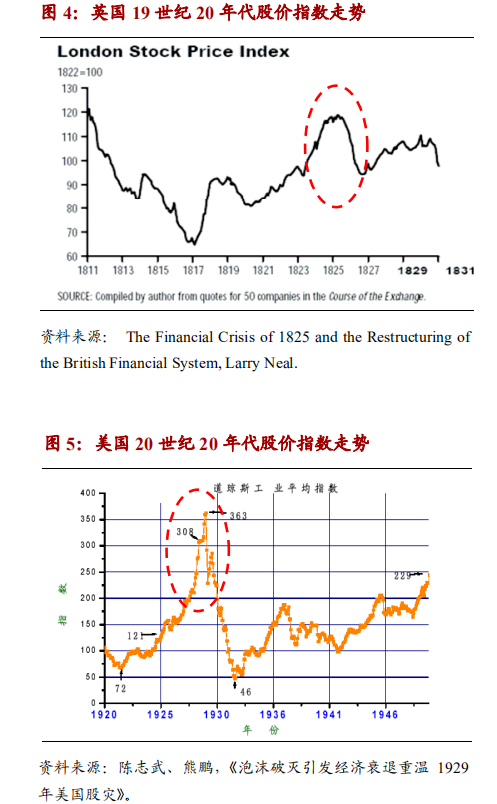

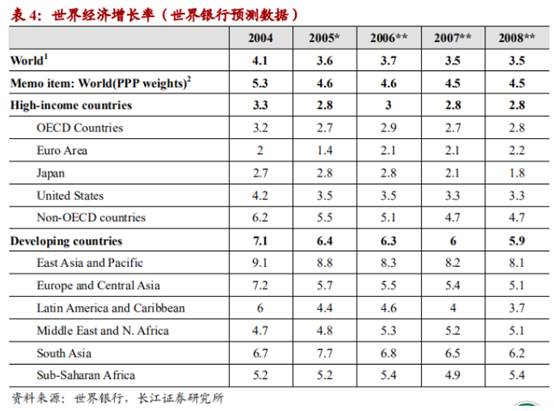

如上圖 4 和圖 5,英國(guó)在 1820 年代的上半期爆發(fā)出了首次證券市場(chǎng)大繁榮,一個(gè)世紀(jì)以后,美國(guó)進(jìn)入沸騰的 1920 年代,也爆發(fā)了美國(guó)證券史上首次大繁榮。由于虛擬化程度的限制,英國(guó)當(dāng)時(shí)的繁榮程度遠(yuǎn)遠(yuǎn)不及美國(guó) 1920 年代的大繁榮,但是它們的本質(zhì)是一致的,都出現(xiàn)在長(zhǎng)波經(jīng)濟(jì)周期的衰退期。這一點(diǎn)我們可以從雅各布.范杜因的長(zhǎng)波周期理論得到驗(yàn)證。

那么為什么大繁榮往往會(huì)在長(zhǎng)波周期的衰退期出現(xiàn)呢?我們認(rèn)為,長(zhǎng)波周期的衰退期本身就是實(shí)體經(jīng)濟(jì)陷入動(dòng)態(tài)無效,而虛擬經(jīng)濟(jì)開始起到平滑作用的重要階段。所以,從實(shí)體經(jīng)濟(jì)與虛擬經(jīng)濟(jì)表現(xiàn)來看,虛擬經(jīng)濟(jì)的繁榮對(duì)實(shí)體經(jīng)濟(jì)起到了反向刺激作用,使得實(shí)體經(jīng)濟(jì)在長(zhǎng)波周期的衰退期依然出現(xiàn)一波中周期繁榮。這種衰退期內(nèi)出現(xiàn)的中周期繁榮又進(jìn)一步激發(fā)了投資者的樂觀主義蔓延,推動(dòng)虛擬經(jīng)濟(jì)出現(xiàn)泡沫式大繁榮。當(dāng)然長(zhǎng)波衰退最終是不可避免的,當(dāng)中周期繁榮不可持續(xù)的時(shí)候,投資者預(yù)期的逆轉(zhuǎn)會(huì)導(dǎo)致泡沫的崩潰,進(jìn)而導(dǎo)致實(shí)體經(jīng)濟(jì)由衰退走向蕭條。這就是虛擬經(jīng)濟(jì)大繁榮通常在經(jīng)濟(jì)長(zhǎng)波周期的衰退期產(chǎn)生的最大邏輯。

▍下一次證券市場(chǎng)大繁榮:中國(guó),2020 年代?

· 為什么會(huì)是 2020 年代

前面我們已經(jīng)論證了長(zhǎng)波周期的衰退期往往會(huì)產(chǎn)生虛擬經(jīng)濟(jì)大繁榮,但是雅各布.范杜因劃定的長(zhǎng)波經(jīng)濟(jì)周期并沒有對(duì)第五波長(zhǎng)波周期有明確的預(yù)測(cè),因此如果要尋找下一次證券市場(chǎng)大繁榮的話,我們首先就需要對(duì)第五波長(zhǎng)波周期進(jìn)行劃分,以判斷第五波長(zhǎng)波周期究竟何時(shí)進(jìn)入衰退期。

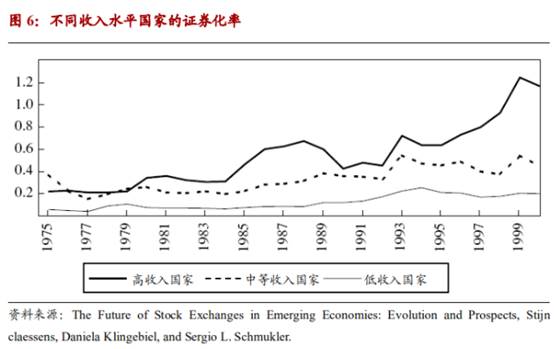

對(duì)于這個(gè)問題不少學(xué)者都有所研究,其中陳漓高在《技術(shù)進(jìn)步與經(jīng)濟(jì)波動(dòng)》一文中將第五波長(zhǎng)波周期的繁榮期劃定為 1991-2000 年,但是我們認(rèn)為,第五波長(zhǎng)波周期的繁榮期更可能是 1991-2010 年,而衰退期將在 2020-2030 年。做出這判斷依據(jù)主要有兩點(diǎn):一、經(jīng)濟(jì)數(shù)據(jù)證實(shí)進(jìn)入 21 世紀(jì)以來世界經(jīng)濟(jì)仍處于繁榮階段。2000-2005 年間世界經(jīng)濟(jì)平均看來仍然是處于高速增長(zhǎng)之中,而且世界銀行最新公布的數(shù)據(jù)也預(yù)計(jì),全球經(jīng)濟(jì)在未來幾年內(nèi)仍將保持高速增長(zhǎng),其中美國(guó)的經(jīng)濟(jì)增長(zhǎng) 2008 年以前仍可望保持 3.3%以上的增速,這些都說明第五波長(zhǎng)波周期的繁榮期遠(yuǎn)沒有在 2000 年結(jié)束。二、經(jīng)驗(yàn)表明長(zhǎng)波周期中的繁榮期應(yīng)該可以持續(xù) 20 年左右。回顧前四博長(zhǎng)波周期(如表 3),繁榮期都持續(xù)了 20 年左右,我們有理由相信第五波長(zhǎng)波周期繁榮的結(jié)束點(diǎn)將是在 2010 年左右,而不是 2000 年。

如果這種推論是正確的話,我們可以做一個(gè)大膽的猜想,2020 年代或?qū)⒈l(fā)一波新的虛擬經(jīng)濟(jì)大繁榮,而由于第五波長(zhǎng)周期的中心國(guó)可能已經(jīng)由美國(guó)轉(zhuǎn)移到中國(guó),那么這一階段或許將是中國(guó)的股市大繁榮階段,而且隨著這波大繁榮的到來,中國(guó)的經(jīng)濟(jì)增長(zhǎng)也將達(dá)到頂峰。

· 為什么會(huì)是中國(guó)

如同 19 世紀(jì)是屬于英國(guó)的、20 世紀(jì)是屬于美國(guó)的,很多人都認(rèn)為 21 世紀(jì)將是屬于中國(guó)的。這就意味著中國(guó)將在第五波長(zhǎng)波周期中必然會(huì)扮演中心國(guó)的角色。事實(shí)上,我們對(duì)中國(guó)經(jīng)濟(jì)的分析也符合對(duì)世界長(zhǎng)波周期的判斷。按照一般國(guó)家工業(yè)化需要 20年計(jì)算,中國(guó)本輪的高速經(jīng)濟(jì)增長(zhǎng)將可持續(xù)到 2010 左右,這會(huì)帶動(dòng)世界經(jīng)濟(jì)保持強(qiáng)勁增長(zhǎng)。湖北大學(xué)一項(xiàng)課題研究《第五次世界經(jīng)濟(jì)長(zhǎng)波與我國(guó)面臨的戰(zhàn)略機(jī)遇》提出中國(guó)需要利用第五波長(zhǎng)波周期的上升期的契機(jī)抓緊發(fā)展,我們的想法剛好相反,如果我們肯定中國(guó)經(jīng)濟(jì)是第五波長(zhǎng)波周期的中心國(guó),那么支撐世界經(jīng)濟(jì)上升的必將是中國(guó)經(jīng)濟(jì),也就是說中國(guó)經(jīng)濟(jì)對(duì)世界經(jīng)濟(jì)而言是“因”而不是“果”。

在年度策略專題《繁榮的起點(diǎn)》中,我們已經(jīng)指出中國(guó)的現(xiàn)在與日本的 1960 年代有著太多的相似,從而中國(guó)未來證券市場(chǎng)大繁榮的產(chǎn)生過程也將與日本有一定的相似性。但是在這里,我們需要補(bǔ)充的是,中國(guó)的證券市場(chǎng)大繁榮可能將遠(yuǎn)遠(yuǎn)超過日本1980 年代的大繁榮,就主要原因在于,中國(guó)將取代美國(guó)成為第五波長(zhǎng)波周期的中心國(guó),而日本經(jīng)濟(jì)雖然在 20 世紀(jì)后半期崛起,但是它始終沒有取代美國(guó)成為長(zhǎng)波周期的主導(dǎo)國(guó)。

我們認(rèn)為,今后 20 多年內(nèi)人民幣升值的大背景將是促使中國(guó)股市出現(xiàn)大繁榮的一個(gè)重要因素,但絕不是最關(guān)鍵因素。中國(guó)本土出現(xiàn)的新的技術(shù)革命或者能源革命或?qū)⑹侵鲗?dǎo)下一次證券市場(chǎng)大繁榮的核心因素。未來從未來過,在這里我們尚不能完全描繪出未來 30 年內(nèi)中國(guó)經(jīng)濟(jì)的繁榮圖景,但是我們堅(jiān)信中國(guó)在應(yīng)對(duì)人民幣升值和能源危機(jī)面前所爆發(fā)出的巨大潛力,將成為支撐中國(guó)經(jīng)濟(jì)出現(xiàn)新的經(jīng)濟(jì)亮點(diǎn)的關(guān)鍵。正如我們前面論述的那樣,經(jīng)濟(jì)亮點(diǎn)的出現(xiàn)才能夠點(diǎn)燃下一次的證券市場(chǎng)大繁榮。到那個(gè)時(shí)候,有了繁榮起點(diǎn)階段的制度完善和虛擬化程度的不斷提高,爆發(fā)于中國(guó)的首次證券市場(chǎng)大繁榮將會(huì)超越日本 1980 年代的大繁榮。

繁榮起點(diǎn)的中國(guó)市場(chǎng):

擴(kuò)容是主基調(diào)

前面我們之所以花了較長(zhǎng)篇幅論證大繁榮產(chǎn)生的基礎(chǔ)和條件,以及中國(guó)何時(shí)會(huì)出現(xiàn)大繁榮,無非是為了澄清一個(gè)觀點(diǎn):中國(guó)股市的大繁榮可能需要在 15 年以后才會(huì)出現(xiàn),而目前我們?nèi)匀惶幵诖蠓睒s的起點(diǎn)階段。這一觀點(diǎn)有助于我們時(shí)刻保持一份理性,在市場(chǎng)上漲時(shí)不會(huì)高呼偉大的時(shí)代,在市場(chǎng)下跌也不會(huì)悲嘆熊市的到來。在大繁榮的起點(diǎn)階段,我們對(duì)行情的性質(zhì)有清醒的認(rèn)識(shí)。

▍擴(kuò)容是繁榮起點(diǎn)階段的基本特征

就中國(guó)市場(chǎng)而言,擴(kuò)容將是繁榮起點(diǎn)階段的基本特征。中國(guó)股市的財(cái)富效應(yīng)還相當(dāng)缺乏,這就要求經(jīng)濟(jì)虛擬化程度必須不斷提高,便于股市盡早走出邊緣化的狀態(tài)。從實(shí)體經(jīng)濟(jì)與虛擬經(jīng)濟(jì)發(fā)展互動(dòng)關(guān)系來看,當(dāng)實(shí)體經(jīng)濟(jì)取得較快的發(fā)展以后,會(huì)催生虛擬經(jīng)濟(jì)部門的快速發(fā)展。中國(guó)股市目前一系列的制度完善和即將開始的大擴(kuò)容,就是在前期中國(guó)高速增長(zhǎng)的背景下展開的。實(shí)際上 19 世紀(jì)末 20 世紀(jì)初美國(guó)工業(yè)結(jié)構(gòu)的變化,也催生了美國(guó)金融市場(chǎng)的結(jié)構(gòu)變動(dòng),美林等現(xiàn)代投資銀行的成立、華爾街帝國(guó)的崛起都標(biāo)志著美國(guó)逐步由銀行主導(dǎo)型國(guó)家向市場(chǎng)主導(dǎo)型國(guó)家轉(zhuǎn)變,這也符合實(shí)體經(jīng)濟(jì)虛擬化的發(fā)展方向。

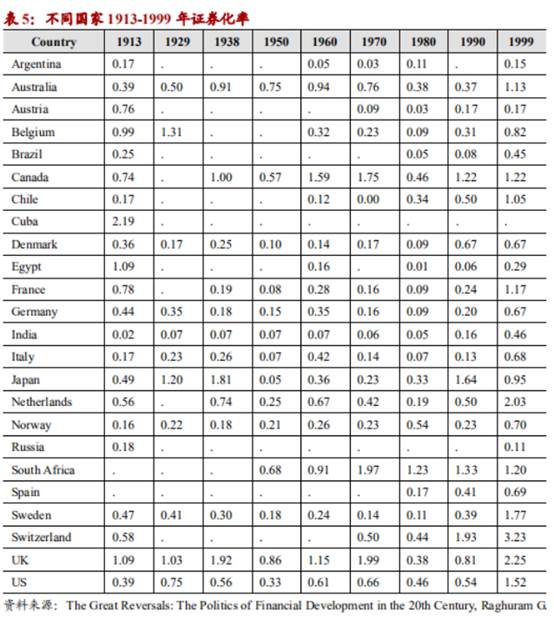

國(guó)外有學(xué)者專門對(duì)比過不同收入水平國(guó)家的證券化率(股票總市值占 GDP 比例),結(jié)果如下圖 5 所示,收入水平越高的國(guó)家證券化比例越高,20 世紀(jì)末高收入國(guó)家的證券化率已經(jīng)超過 1,而低收入國(guó)家仍然在 0.2 以下徘徊。從不同國(guó)家證券化率的對(duì)比來看(表 4),大繁榮的產(chǎn)生與證券化率存在著明顯的正相關(guān)關(guān)系,美國(guó)在 1929 年第一波大牛市中的證券化率為 0.75,為 20 世紀(jì)上半期的最高點(diǎn),到 1999 年的又一波大牛市中,證券化率才上升到 1.52。相反,德國(guó)的證券化率一直較高,其股市也是不溫不火,并沒有出現(xiàn)日本 1980 年代的大繁榮。

與收入水平較高的工業(yè)化國(guó)家相比,中國(guó)目前的證券化率仍然是偏低的。年輕的中國(guó)股市在 2001 年以前的繁榮,導(dǎo)致 2001 年證券化率達(dá)到接近 60%的高峰,但在此之后隨著股市的下滑,證券化比率持續(xù)降低,目前為止證券化比率不到 20%,這充分說明中國(guó)經(jīng)濟(jì)的虛擬化程度是相當(dāng)?shù)偷摹H绱藴蟮馁Y本市場(chǎng)絕不可能產(chǎn)生足夠的財(cái)富效應(yīng)。正因?yàn)榇耍袌?chǎng)的擴(kuò)容將是這一階段的主要基調(diào),所以,在市場(chǎng)的大幅擴(kuò)容中,我們很難相信市場(chǎng)會(huì)出現(xiàn)泡沫化的過程。優(yōu)勝劣汰將是市場(chǎng)運(yùn)行的主要方式。所以,在繁榮的起點(diǎn)階段,尤其需要理性。

· 市場(chǎng)擴(kuò)容的真正含義

對(duì)于一個(gè)新興市場(chǎng)來說,擴(kuò)容是培育財(cái)富效應(yīng)的必不可少的先決條件。這種擴(kuò)容的真正含義可能包括兩方面,一方面是傳統(tǒng)意義上的顯性擴(kuò)容,即新老劃斷后再融資和 IPO,另一方面可以界定為隱性擴(kuò)容,主要表現(xiàn)為上市公司越來越多的并購(gòu)重組、資產(chǎn)注入等行為。

目前大多研究市場(chǎng)擴(kuò)容的報(bào)告集中在再融資和 IPO 這一方面,市場(chǎng)對(duì)這種顯性擴(kuò)容也是愛恨交加,既擔(dān)心擴(kuò)容對(duì)市場(chǎng)資金形成的壓力,又希望從新股熱潮中分一杯羹。相反隱性擴(kuò)容,如央企的整體上市,企業(yè)之間的并購(gòu)重組等隱性擴(kuò)容卻成為市場(chǎng)的一道靚麗的風(fēng)景線,這些企業(yè)行為的出現(xiàn)迅速地改變了投資者對(duì)上市公司的資產(chǎn)質(zhì)量和未來業(yè)績(jī)的預(yù)期,從而在估值水平?jīng)]有任何改變的情況下,公司股價(jià)得以迅速提升,最終市場(chǎng)的擴(kuò)容在市場(chǎng)規(guī)模不斷擴(kuò)大中不知不覺中的完成。

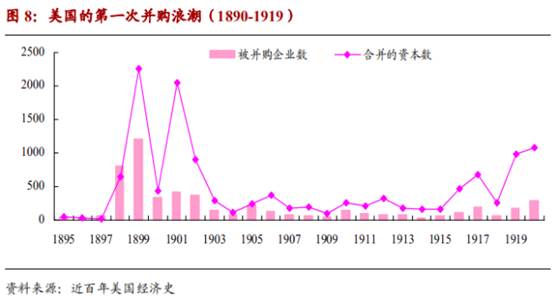

仔細(xì)閱讀《新美國(guó)經(jīng)濟(jì)史》就可以發(fā)現(xiàn),美國(guó)在 1897 至 1904 年間爆發(fā)了第一次并購(gòu)浪潮。在這七年中,美國(guó)的工業(yè)結(jié)構(gòu)發(fā)生了重要的變化,100 家最大的公司規(guī)模增長(zhǎng)了 400%,并控制了全國(guó)工業(yè)資本的 40%。這次以橫向并購(gòu)為主的浪潮推動(dòng)了美國(guó)工業(yè)化的發(fā)展,并為企業(yè)產(chǎn)生了巨大的壟斷利潤(rùn)。其中最突出的是華爾街的杰出代表摩根在 1901 年組建了合眾國(guó)鋼鐵公司,這使得人們長(zhǎng)久以來的將眾多分散的鋼鐵企業(yè)合并為若干大企業(yè)的愿望最終得以實(shí)現(xiàn),使相當(dāng)多的人認(rèn)為新的“利益共同時(shí)代”已經(jīng)到來,這也極大刺激了投資者的樂觀主義情緒,為后期的大繁榮埋下了種子。

擴(kuò)容背景下的中國(guó)市場(chǎng):

估值修正的過程

明確了繁榮起點(diǎn)的中國(guó)市場(chǎng)將以擴(kuò)容作為主基調(diào)之后,我們就能對(duì)行情的演進(jìn)脈絡(luò)有一個(gè)更為清晰的認(rèn)識(shí):在繁榮的起點(diǎn)階段,股價(jià)的上漲不是依靠估值推動(dòng),而更多的是來自多樣化的企業(yè)行為。

▍繁榮起點(diǎn)期的股價(jià)上漲不能依靠估值推動(dòng)

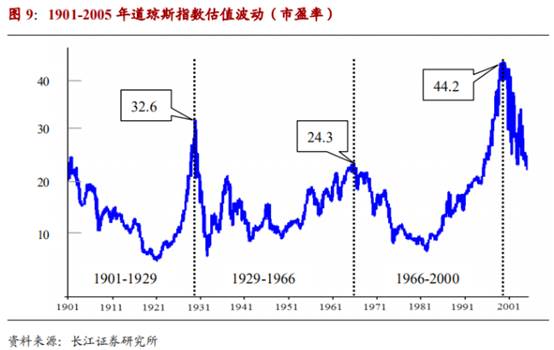

在一個(gè)以不斷擴(kuò)容為主基調(diào)的市場(chǎng)中,我們就不得不思考擴(kuò)容對(duì)市場(chǎng)意味著什么,我們能從中把握什么機(jī)會(huì)。大繁榮的起點(diǎn)階段,股價(jià)的上漲絕不是依靠不斷抬高行業(yè)或公司的估值水平,實(shí)際上美國(guó)在 1901 年-1920 年,即 1920 年代的大繁榮爆發(fā)的前期,市場(chǎng)的估值水平是從高位不斷向下調(diào)整的,直至 1921 年市盈率降至 4.8 倍才開始反轉(zhuǎn),創(chuàng)下迄今無法逾越的歷史最低紀(jì)錄。所以,如果我們明確了我們尚處于繁榮的初級(jí)階段,那么我們就不能對(duì)估值水平的盲目提升抱有太大期望,產(chǎn)生泡沫的最根本的因素是投資者的預(yù)期,或者叫投資者信心,而這種信心本質(zhì)上是由人的心理因素所決定的。從行為經(jīng)濟(jì)學(xué)的角度來看,在繁榮的起點(diǎn)階段,經(jīng)濟(jì)基本面并不能帶來樂觀氣氛的蔓延,人們絕不會(huì)對(duì)持續(xù)攀升的股價(jià)不產(chǎn)生動(dòng)搖。

擴(kuò)容意味著更多能代表中國(guó)經(jīng)濟(jì)高速增長(zhǎng)的公司進(jìn)入到股市中來。擴(kuò)容所補(bǔ)充的新鮮血液將是股價(jià)提升的基礎(chǔ)。比如就銀行業(yè)而言,如果中國(guó)股市不引入中國(guó)銀行、中國(guó)建設(shè)銀行這樣的中國(guó)銀行業(yè)巨頭,股市是無法真正分享中國(guó)經(jīng)濟(jì)高增長(zhǎng)過程中銀行業(yè)的成長(zhǎng)收益的。所以,現(xiàn)在對(duì)中國(guó)股市而言,大盤藍(lán)籌的上市或許對(duì)市場(chǎng)資金的供求產(chǎn)生短期沖擊,但是長(zhǎng)期而言,市場(chǎng)的擴(kuò)容最終必將使得中國(guó)資本市場(chǎng)的融資結(jié)構(gòu)與中國(guó)經(jīng)濟(jì)的發(fā)展結(jié)構(gòu)相一致,從而實(shí)體經(jīng)濟(jì)與虛擬經(jīng)濟(jì)的之間互動(dòng)關(guān)系將變得更為協(xié)調(diào),這正是產(chǎn)生大繁榮所必需的。

· 估值水平將在市場(chǎng)擴(kuò)容中逐步修正

中國(guó)目前這樣一個(gè)起點(diǎn)階段,整體的估值水平與美國(guó) 1900 年代類似,估值水平相對(duì)較高,究其原因,主要在于中國(guó)股市作為一個(gè)僅有十多年歷史的新興市場(chǎng),其證券類金融產(chǎn)品的稀缺造就了市場(chǎng)的高溢價(jià)。隨著擴(kuò)容的不斷深入,原有的品種變得不再稀缺,這必然帶來估值水平的向下修正,基本面開始變?yōu)橹喂蓛r(jià)的唯一有效的基礎(chǔ)。中國(guó)股市的估值水平在 2001 年的繁榮中出現(xiàn)最高點(diǎn),自此以后市場(chǎng)的市盈率水平整體來講,是不斷向下修正,2001 年一季度末市盈率水平高達(dá) 60 倍之后,整體水平穩(wěn)步下滑。現(xiàn)在關(guān)鍵的問題是這種估值水平的持續(xù)修正何時(shí)會(huì)截至,就目前情況看,我們還看不到這種修正完全終止的意味。從當(dāng)前的短周期反彈接近尾聲的判斷來看,估值水平更沒有理由過度攀升。

而且需要澄清的是,以股權(quán)分置改革為主體的制度變革帶來的不同利益主體的利益趨同只是起到了對(duì)估值體系的正常修復(fù),并不是導(dǎo)致估值水平上升的原因。估值水平必將在擴(kuò)容中得以進(jìn)一步修正,相反股價(jià)的提升卻可能依靠擴(kuò)容后的基本面改善得以實(shí)現(xiàn)。至于制度創(chuàng)新或者說制度跳躍對(duì)市場(chǎng)的影響,后文將作進(jìn)一步探討。我們相信在當(dāng)前中國(guó)經(jīng)濟(jì)虛擬化剛剛起步的階段,市場(chǎng)的活躍程度將不斷提高,但是證券市場(chǎng)的繁榮往往是以大幅波動(dòng)為特征,決不是一往無前式的大繁榮,也不可能產(chǎn)生太多的估值泡沫。同時(shí),中國(guó)經(jīng)濟(jì)的基本面以及全球市場(chǎng)也對(duì)中國(guó)股市的繁榮起到一定的制約作用。

繁榮起點(diǎn)的機(jī)遇所在:

企業(yè)行為和制度創(chuàng)新

以上是我們對(duì)繁榮起點(diǎn)論的進(jìn)一步澄清,我們并非想要說明中國(guó)股市沒有機(jī)會(huì),我們只是強(qiáng)調(diào),中國(guó)的證券市場(chǎng)大繁榮尚未到來,我們需要在市場(chǎng)的繁榮過程中時(shí)刻保持理性。這也是我們半年度策略主題“繁榮與理性”所要表達(dá)的核心思想,帶著這份理性,我們認(rèn)為下半年市場(chǎng)的投資機(jī)會(huì)集中在以下兩個(gè)方面,一是微觀層面的企業(yè)行為,二是制度層面的產(chǎn)品創(chuàng)新。其中,企業(yè)行為既包括外科手術(shù)式的并購(gòu)重組,也包括內(nèi)科調(diào)理式的自主創(chuàng)新,前者短期內(nèi)見效快,后者長(zhǎng)期更顯中堅(jiān)企業(yè)風(fēng)采,兩者都帶來公司基本面的改善,從而為股價(jià)上升提供堅(jiān)實(shí)基礎(chǔ)。

▍企業(yè)行為與中國(guó)證券市場(chǎng)大繁榮

對(duì)于企業(yè)行為的關(guān)注,我們?cè)?SPAN style="COLOR: #000000"> 2006 年年度策略專題報(bào)告《繁榮的起點(diǎn)》中就已經(jīng)有了詳細(xì)的論述。并購(gòu)重組和自主創(chuàng)新被列為 2006 年證券市場(chǎng)的兩條投資脈絡(luò)。我們近期的報(bào)告也分別圍繞這兩條主線在展開。自主創(chuàng)新主要集中在幾大制造業(yè)領(lǐng)域,我們前期已經(jīng)有了一系列的跟蹤報(bào)告。在這里我們對(duì)并購(gòu)重組予以了更多的關(guān)注,在我們眼里上市公司的并購(gòu)重組行為本身就是大擴(kuò)容的一種形式。

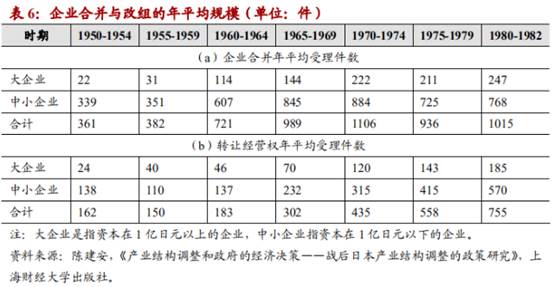

無獨(dú)有偶,與美國(guó) 19 世紀(jì)末 20 世紀(jì)初相類似,日本在 1960 年代也爆發(fā)了第一次并購(gòu)浪潮。如下圖,合并和改組的規(guī)模在進(jìn)入了 1960 年代以后,呈現(xiàn)急劇增長(zhǎng)的趨勢(shì)。60 年代資本在 10 億日元以上的合并案例中,屬于同一領(lǐng)域的橫向合并占 50%,表明 60 年代合并的主要目的是擴(kuò)大生產(chǎn)規(guī)模,實(shí)現(xiàn)規(guī)模經(jīng)濟(jì),增強(qiáng)國(guó)際競(jìng)爭(zhēng)力。而且,鋼鐵行業(yè)也成為日本最突出的并購(gòu)領(lǐng)域,日本兩家最大的鋼鐵公司八幡公司和富士公司,在 1970 年進(jìn)行了并購(gòu),組成新日本制鐵公司,新公司的鋼鐵產(chǎn)量占日本鋼鐵總產(chǎn)量的 42.8%,成為世界上鋼鐵產(chǎn)量最大的公司。

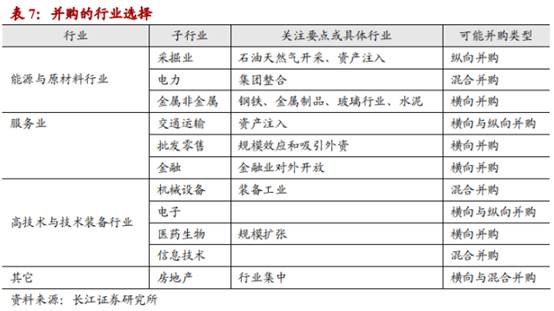

我們相信,在鐵礦石價(jià)格不斷上漲而國(guó)內(nèi)鋼鐵產(chǎn)能又出現(xiàn)過剩情況下,鋼鐵行業(yè)的并購(gòu)行為將越來越多,美國(guó)和日本先后爆發(fā)的鋼鐵行業(yè)并購(gòu)熱將會(huì)在我國(guó)重演。長(zhǎng)江證券研究員張發(fā)余在最新的一份并購(gòu)專題報(bào)告中,也已經(jīng)對(duì)上市公司并購(gòu)重組的投資機(jī)會(huì)進(jìn)行了重新的梳理,主要結(jié)果如下表,并購(gòu)重組的行業(yè)機(jī)會(huì)主要集中在四大類:一是以采掘業(yè)、電力、金屬非金屬為主的能源和原材料行業(yè);二是服務(wù)行業(yè),如交通運(yùn)輸、批發(fā)零售貿(mào)易和金融行業(yè);三是高技術(shù)行業(yè)和技術(shù)裝備行業(yè),主要包括機(jī)械設(shè)備儀表行業(yè)、電子行業(yè),醫(yī)藥生物制品行業(yè)和信息技術(shù)行業(yè);四是房地產(chǎn)行業(yè)。

▍制度創(chuàng)新與中國(guó)證券市場(chǎng)大繁榮

在繁榮的起點(diǎn)階段,制度層面的產(chǎn)品創(chuàng)新更多是要平滑市場(chǎng)擴(kuò)容對(duì)資本市場(chǎng)的短期沖擊,也就是為了擴(kuò)容提供一個(gè)良好的氛圍。我們傾向于把全流通背景下的制度跳躍定義為一個(gè)短期沖擊。因?yàn)閺拈L(zhǎng)期的角度來看,目前一系列的制度變革不過是前期制度變革擱淺的一種集中性釋放,對(duì)市場(chǎng)短期沖擊較大,但并不影響長(zhǎng)期趨勢(shì)。上面我們提到了新老劃斷后 IPO 和再融資規(guī)則的變化,本身促使市場(chǎng)由過去的硬性財(cái)務(wù)約束向純市場(chǎng)約束轉(zhuǎn)變,充分顯示制度創(chuàng)新對(duì)一個(gè)擴(kuò)容市場(chǎng)的重要影響。

下半年可能集中推出的制度創(chuàng)新包括股指期貨、融資融券以及引入 T+0 交易制度等等,這些制度最大的特點(diǎn),無非是兩個(gè)方面,一是增加的市場(chǎng)的活躍程度,二是增加市場(chǎng)的避險(xiǎn)工具,兩者的最終目的都是為了讓市場(chǎng)再擴(kuò)容過程中能夠順利地成長(zhǎng)。在當(dāng)前特定的市場(chǎng)背景下,宏觀經(jīng)濟(jì)的不穩(wěn)定預(yù)期將凸現(xiàn)制度創(chuàng)新對(duì)市場(chǎng)人氣的拉動(dòng)作用。我們將對(duì)制度層面的產(chǎn)品創(chuàng)新保持高度關(guān)注,并及時(shí)推出專題報(bào)告。

綜合下來,我們認(rèn)為下半年的市場(chǎng)將難以出現(xiàn)類似有色金屬的行業(yè)整體性的投資機(jī)會(huì),微觀層面的企業(yè)行為和制度層面的產(chǎn)品創(chuàng)新將成為推動(dòng)市場(chǎng)前進(jìn)的主導(dǎo)力量。而在這一過程中,我們始終需要對(duì)市場(chǎng)保持一份理性,因?yàn)榇蠓睒s需要相約 15 年之后。

摘自—長(zhǎng)江證券研報(bào)

| 上一篇 | 下一篇 |

|---|---|

| 新股分析之寒武紀(jì)(688256)+龍頭券商邏輯初步... |