騰訊、特斯拉、美團漲瘋了!

時間:20-07-13 來源:美股研究社

該如何看待屢創(chuàng)新高的科技股?

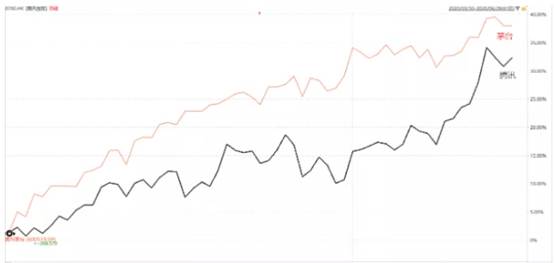

時隔2年半,騰訊股價新高。

今日騰訊股價站穩(wěn)500港元大關(guān),收盤518.5港元,三個月累計漲幅超30%,目前總市值已高達4.95萬億港元。

在A股,也有一只股票3個月漲了超過30%——股王茅臺,如今股價1544元,市值1.94萬億元。

A股、港股兩大股王雙雙創(chuàng)新高,用一句話怎么形容。

TMT——號稱「騰訊 and 茅臺」,誠不為過。

近十年,茅臺和騰訊漲幅均接近20倍,年化收益率35%,遠超大多數(shù)資產(chǎn)的平均收益率。

而如果我們把視野拓寬,會發(fā)現(xiàn)茅臺和騰訊之外,一眾科技股連創(chuàng)新高。

國內(nèi)有美團、拼多多、嗶哩嗶哩、網(wǎng)易、京東;

國外有特斯拉、蘋果、微軟、亞馬遜、谷歌、FB等。

那么,面對屢創(chuàng)新高的市場,投資最關(guān)心的問題是什么?

從中我們又能得出什么有用的結(jié)論?

科技股為何新高?能持續(xù)多久?

這一輪洶涌的市場反彈,在很多人看來,似乎十分離奇。

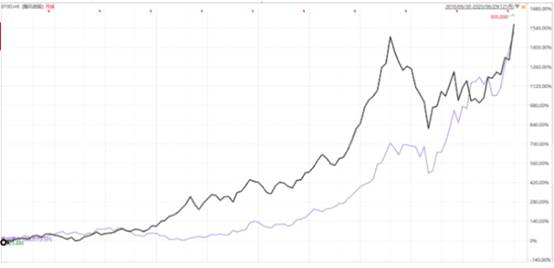

美國新冠肺炎的感染人數(shù)每日以萬遞增,上市公司一季度普遍虧損,失業(yè)人數(shù)居高不下,在疫情二次爆發(fā)的風(fēng)險猶存,經(jīng)濟尚未好轉(zhuǎn)的背景下,一度暴跌超過三成的美股竟在短短三個月里完成絕地反彈,納斯達克指數(shù)甚至創(chuàng)出了新高。

(上圖顯示,納指、道指、標(biāo)普500指數(shù)大幅反彈,相對而言納指的表現(xiàn)更佳,反彈力度更大)

普遍的解釋是,美聯(lián)儲的「大水漫灌」。

3月23日美聯(lián)儲開啟無限量寬松政策,市場觸底反彈,如今納斯達克估值水平早已遠超疫情發(fā)生之前。

這種現(xiàn)象如何解釋?

本質(zhì)上是實體經(jīng)濟不行,過多的資金注入股市,拉高了估值。目前的市場已經(jīng)無視今年疫情造成的影響,把明年的高增長反應(yīng)進去了。

另外有一點,納指反彈力度更強,說明海量資金在尋找確定性,這是科技股的牛市,也是核心資產(chǎn)的牛市,尤其是間接受益或受疫情影響較小的優(yōu)質(zhì)資產(chǎn)——FANGMA

只不過,盛宴總有停止的那天,美股高位能持續(xù)多久?

一個可能的結(jié)果是美國11月初大選,特朗普為求連任必然需要美聯(lián)儲QE的配合,美股或能高位徘徊。

當(dāng)然,預(yù)測股市何時上漲和下跌,本身可能就是徒勞無功的。我根本不相信能夠預(yù)測市場,我只相信購買卓越公司的股票,特別是那些被低估,而且或者沒有得到市場正確認識的卓越公司的股票是唯一的投資成功之道。

例如:騰訊。

騰訊為何新高?

騰訊新高,從業(yè)務(wù)的角度看:

游戲今年表現(xiàn)好,早有預(yù)期。

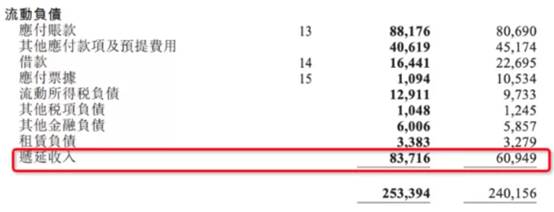

騰訊早在5月13日發(fā)布2020Q1財報顯示,一季度遞延收入足足增加了230億元!

什么是遞延收入?

遞延收入,指尚待確認的收入或收益,也可以說是暫時未確認的收益,它是權(quán)責(zé)發(fā)生制在收益確認上的運用,相當(dāng)于預(yù)收賬款。

遞延收入的變化趨勢可以反應(yīng)下個季度騰訊游戲業(yè)務(wù)的營收增長趨勢。

換句話來說,騰訊這份一季度報中還藏著許多利潤,業(yè)務(wù)的實際經(jīng)營情況遠高于財報中所展現(xiàn)的。這部分利潤將會在2020年接下來的季度中釋放。騰訊營收結(jié)構(gòu)中,游戲收入占比近50%,游戲業(yè)務(wù)將在接下來的季度中明顯拉動騰訊業(yè)績增長。

所以,騰訊2020Q1財報其實是個很好的確定性機會。

然而,游戲業(yè)務(wù)業(yè)績預(yù)期好并不能解釋全部的問題。

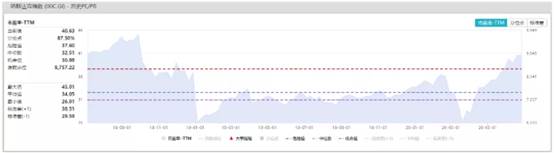

騰訊的PE動態(tài)估值在疫情期間觸底到30倍,現(xiàn)在已經(jīng)達到45倍,超過40倍的長期均值。

短期業(yè)績之外,估值提升,反映的是騰訊長期護城河更加牢固。

騰訊的長期護城河是什么?

有人說是流量的壟斷——騰訊系流量占據(jù)中國互聯(lián)網(wǎng)流量半壁江山,近兩年被頭條系侵蝕不少份額,但并沒有動搖騰訊的根基。

騰訊長期護城河的本質(zhì)是社交,尤其是微信的熟人社交壁壘異常牢固,并通過微信小程序進一步延展到「連接一切」的能力。

騰訊的護城河,用大白話說就是這樣。

微信通過公眾號、小程序連接人與人、商家、服務(wù)等等所有的關(guān)系,這種全面的連接一旦充分發(fā)揮作用,其價值的天花板 會變得很高很高。

會變得很高很高。

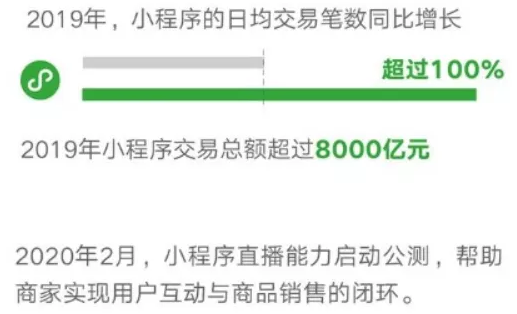

小程序上線三年,2019年微信小程序日均交易筆數(shù)同比增長超100%,交易總額超過8000億元(VS拼多多2019年GMV一萬億元),同比增長160%。過去一年小程序的日活躍用戶超過3億,活躍小程序的平均留存較2018年提升了14%,相較上一年,小程序人均訪問次數(shù)提升45%,人均使用小程序個數(shù)提升98%。

只要社交用戶在,流量就在,而微信在用戶體驗和變現(xiàn)力之間走鋼絲,一直以來變現(xiàn)力度相對克制,但并不是說它沒有變現(xiàn)的能力。

因為目前騰訊游戲真的是「印鈔機」一般的存在,盈利能力和質(zhì)量很高。

未來,騰訊的成長來自兩方面:

一是金融科技業(yè)務(wù)。與支付寶的消耗戰(zhàn)減緩,離錢最近,變現(xiàn)能力最強,微信支付的利潤率水平彈性很大,市場低估了騰訊這塊業(yè)務(wù)未來的想象空間(螞蟻金服估值早已超萬億)。

二是騰訊多年來提攜的小弟發(fā)展壯大,騰訊作為「中國互聯(lián)網(wǎng)新經(jīng)濟ETF」的價值顯現(xiàn)。

不難發(fā)現(xiàn),我們耳熟能詳?shù)脑S多知名企業(yè)都有騰訊投資的參與:京東、拼多多、美團點評、知乎、bilibili、滴滴、搜狗、快手、B站、58同城、虎牙直播、斗魚直播、喜馬拉雅FM、萬達商業(yè)、永輝超市、唯品會、步步高、貝殼、自如、同城藝龍、猿輔導(dǎo)、丁香園、馬蜂窩、途虎養(yǎng)車、特斯拉、環(huán)球音樂等等。

目前騰訊投資了超過800家公司,其中包括70多家上市公司,160+家獨角獸公司,騰訊投資的領(lǐng)投數(shù)量仍然位居全球第二

過去十多年騰訊投資已經(jīng)為騰訊帶來驚人的回報,以美團、京東、拼多多三家交易平臺為例:

騰訊投資京東占股18%,京東市值930億美金;

騰訊投資美團點評占股比例約為20%,美團市值1300億美金;

騰訊投資拼多多占股18.5%,拼多多市值1028億美金。

當(dāng)前僅僅投資這三家企業(yè)騰訊投資市值約為785億美金,約折合6084億港元,也就是說僅僅這三家騰訊投資市值占比就高達13%,這還沒算上其他的。

小結(jié)一下:騰訊的隱藏價值逐漸顯現(xiàn)。

線下業(yè)務(wù)加速線上化的趨勢下,未來,微信小程序、社交廣告、云、支付等,持續(xù)獲益的大趨勢一直都在;

騰訊多年來通過自身強大的社交基礎(chǔ)和流量孵化的眾多小弟已經(jīng)足夠壯大,騰訊投資收益顯著

日前,騰訊市值超過阿里,很大程度上得益于小弟們對阿里形成的圍堵。

相比騰訊新高,阿里市值一直沒有取得突破,而拼多多和美團體量越來越大,未來正面交鋒,阿里核心電商大超預(yù)期的可能性越來越小,當(dāng)然整個線上消費行業(yè)滲透還會進一步加大,但天花板逐漸觸達。

投資科技股該注意什么?

長期來看,可以發(fā)現(xiàn)一個有意思的現(xiàn)象:

1)納斯達克指數(shù)跑贏其他指數(shù)(道指和標(biāo)普500指數(shù))

2)納斯達克100指數(shù)跑贏納斯達克指數(shù)

前者說明長期來看科技股表現(xiàn)好于其他行業(yè);

后者說明科技股里分化嚴(yán)重,強者恒強,大型科技股優(yōu)勢持續(xù)領(lǐng)先

如何解釋這種現(xiàn)象?

一是因為科技股具有弱周期性。

一般周期性行業(yè)都會面臨這樣一個問題:經(jīng)濟從低處回升,需求開始增加,但供應(yīng)跟不上,于是產(chǎn)品開始加價,企業(yè)利潤也上升。企業(yè)為了應(yīng)付急增的需求,于是提高資本開支,設(shè)立新的生產(chǎn)線。但到了周期后段,需求逐步見頂回落,供應(yīng)卻不能一下子減掉,因而出現(xiàn)供過于求;企業(yè)開始關(guān)掉廠房,供應(yīng)減少下,慢慢求過于供,又邁進下一周期。

可是科技行業(yè)尤其是互聯(lián)網(wǎng)行業(yè)大多是輕資產(chǎn)運營模式,不存在產(chǎn)能過剩的問題,而每一次科技的創(chuàng)新總是創(chuàng)造需求,所以只要科技還在進步,科技股就能不斷創(chuàng)造新高,尤其是那些已經(jīng)產(chǎn)生壟斷的大型科技股,面臨的唯一風(fēng)險就是在科技變革和換代時過于鈍化,被后來者追趕和超越。

二是正所謂成長是最好的低估,資本市場對于確定性強的科技股會給予相當(dāng)?shù)囊鐑r。

如今,科技股的估值已經(jīng)來到了新高,資本市場對于高成長行業(yè)股票相當(dāng)寬容,例如現(xiàn)階段火熱的SaaS行業(yè),由于超過的營收增長和利潤率,熱門標(biāo)的如Zoom、CrowdStrike、Zscaler、Datadog、DocuSign及Shopify等,P/S估值均超過20倍。

一般而言市場對于科技股的定價是比較合理或者略微高估的,但也并不意味著市場始終不會給機會。

例如過去幾次科技股大調(diào)整,不是科技行業(yè)本身有問題,而是信貸市場出了亂子,令好股票亦不得不跌。但好股票回落,正是你吸納心儀股份的上佳時刻。

而一旦我們持有A股的茅臺,H股的騰訊,這樣的「印鈔機公司」,就別輕易下車。

持股的信仰從何而來?

來源你對公司競爭優(yōu)勢的深刻理解。

摘自—美股研究社

| 上一篇 | 下一篇 |

|---|---|

| 36歲放棄1億,6年后身價超10億美金:人這輩子... | 電子煙龍頭麥克韋爾赴港上市:近四年盈利超20... |