電子煙龍頭麥克韋爾赴港上市:近四年盈利超20億,并催生一只創業板牛股

時間:20-07-14 來源:鵬城豫人

電子煙龍頭麥克韋爾赴港上市:

近四年盈利超20億,并催生一只創業板牛股

2019年11月1日,國家煙草專賣局、國家市場監督管理總局發布了一則電子煙網絡禁令。一時間,各大電商平臺紛紛下架電子煙,撤下相關廣告,行業受到不小沖擊。

但就在監管趨嚴市場環境下,仍有一家公司尋求上市,它就是電子煙霧化設備(俗稱“電子煙”)制造商思摩爾國際(H2690.HK)。

我們來瞧瞧這家公司的質地如何。

一、麥克維爾的業績股價雙暴漲

公司的證券簡稱原來是“麥克韋爾”(834742.OC),曾于2015年12月掛牌新三板,2019年6月退市。

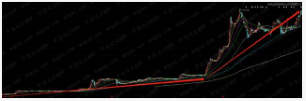

(一)新三板的大牛股

掛牌交易期間,麥克韋爾的股價一路上行,從12元漲到最高151.46元(后復權)。最后一個交易日收盤價142.48元,較發行價增長了11倍多,期間最大回撤不超過30%。

風云君發現,有一家創業板上市公司非常幸運,完完整整地吃下了這一波漲幅。為啥是幸運而不是投資眼光好呢?

(二)拋售遭否意外躺贏

早在2014年3月,作為麥克韋爾供應商的億緯鋰能(300014.SZ)決定以4.39億元現金收購前者50.1%股權,增值率高達20倍。

與大多高溢價收購一樣,麥克韋爾向收購方做出了業績承諾:2014-2016年分別實現凈利潤1億、1.15億和1.32億元。

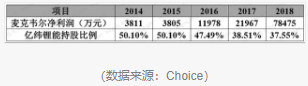

令人失望的是,第一年麥克韋爾這1個億小目標就沒完成,2014年全年僅實現凈利潤3811萬元,較上一年度增長20%。

溢價20倍收購的公司居然如此不給力,38.1%的完成率也實在低的有些過分。

億緯鋰能心里也沒底啊,于是2015年一開年就準備將麥克韋爾作價4.45億賣給大股東億威實業。

2015年1月20日,億緯鋰能就轉讓事項召開股東大會,進行投票表決。

由于關聯股東劉金成、駱錦紅、惠州市億威實業有限公司對此議案回避表決,擁有表決權的股份只占公司總股本的4.06%,均為中小股東。

反轉來了,中小股東們對轉讓議案幾乎都投了反對票,占總數98.87%。

其實倒也可以理解,在炒概念時期的A股,股民都熱衷于擁有概念的股票,業績根本也不是他們最關心的。

業績承諾期內(2014-2016年),麥克韋爾累計實現1.96億凈利潤,未實現當初的業績承諾。

但沒想到后面還有驚喜,自2016年起,其業績進入快速增長期,凈利潤在2018年飆升至7.85億元,2016-2018年凈利潤年均復合增長率高達156%。

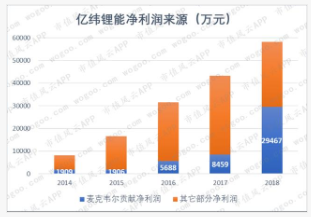

盡管億緯鋰能每年都在拋售和轉讓麥克韋爾的股權,但后者貢獻的凈利潤逐年增長。

2018年居然為億緯鋰能貢獻了2.95億凈利潤,占后者總利潤比重超50%。

業績暴增,股價暴漲,億緯鋰能受益良多。目前它仍是麥克韋爾第二大股東,通過間接持股擁有麥克韋爾37.55%股權。

而億緯鋰能目前市值超500億,不得不說也和此有關。

麥克維爾做的電子煙有這么賺錢嗎?這需要從它的業務說起。

二、電子煙業務是如何運營的?

麥克韋爾成立于2009年9月,10年來專注于電子霧化設備的研發設計和生產銷售

電子煙與傳統卷煙一樣,都是通過將尼古丁蒸發送入體內讓你感到快樂,因此世界衛生組織又將其稱作電子尼古丁輸送系統。

不同之處在于,香煙采用化學燃燒方式,而電子煙使用物理加熱方式,因此所有電子煙都有兩大部分:電池組和霧化器。

經過多次更新換代,電子煙已經發展為電子霧化設備(蒸汽型電子煙)和加熱不燃燒設備(煙草型電子煙)兩大類。

公司產品包括封閉式電子霧化設備(小煙)、開放式電子霧化設備(大煙)和電子霧化組件,該組件就是用于加熱不燃燒設備。

封閉式電子煙之所以叫“小煙”是由于其便攜和易用性,煙霧相對來說也較少。與開放式電子煙的主要區別在于其多為一次性產品,用完即扔,煙油由廠商裝好

對普通消費者而言,小煙方便易攜、干凈衛生,是目前電子煙市場的寵兒。

開放式則允許消費者根據自己的喜好更換煙油等各種配件,不同發熱絲、電池組和霧化液的組合能夠實現個性化選擇,屬于電子煙玩家和發燒友的心頭好。

而加熱不燃燒設備實際與蒸汽型電子煙區別較大,其加熱物質并非煙油,而是直接加熱煙草(煙彈)使其霧化,近似真煙。

公司從2017年起與日本煙草產業股份公司(以下簡稱“日本煙草”)合作進軍加熱不燃燒設備市場,目前該組件已占公司總銷售收入的近40%。

值得一提的是,日本煙草是日本目前唯一能夠從事煙草制造的公司。

公司的業務模式有兩種:

ODM模式下,公司為幾家全球領先的煙草公司和電子煙公司研究、設計和制造產品;

OBM模式下,公司經營自有品牌“Vaporesso”、“Renova”、“Revenant Vape”,通過分銷商向零售客戶銷售商品。

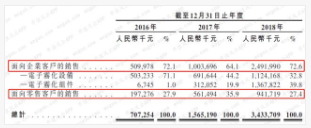

面向零售客戶與銷至企業客戶的銷售收入基本呈三七分格局,以企業客戶為主。

公司自主研發能力較強,尤其是加熱技術處于行業領先地位。

目前公司擁有三所研究中心,已申請國內外專利1200多項,其中600多項獲得專利授權。

三、單純從財務角度看斯摩爾國際

(一)市場份額全球第一,營收高速增長

電子煙作為傳統香煙的新興替代品,近年來規模增長較快。2018年收入規模達323億美元,占據煙草市場規模的4%。

我國是全球電子煙最大制造國,生產全球90%的電子煙,因為產品需求主要集中在北美和歐洲,我國生產的電子煙多用于出口。

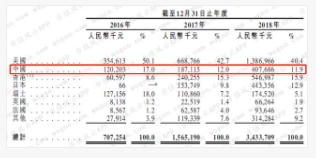

自2012年起,公司產品已開始銷往海外。至今對50多個國家和地區出口,以美國、日本、歐洲國家為主。

美國是公司最大的銷售目的地,占2018年總銷售份額的40.4%;日本的出口額近兩年迅速增長,原因是公司自2017年與日本煙草公司開始戰略合作。

2018年,在所有電子煙廠商中,公司銷售額為全球第一,占總市場份額的10.1%。

2016-2018年,總銷售收入從7.1億增至34.3億,年均復合增長率高達120%。To C和To B的份額格局未發生明顯改變。

(二)毛利率凈利率穩步上升,盈利質量好

從毛利率和凈利率表現來看,公司的盈利能力明顯增長。2018年毛利率34.7%,凈利率21.4%,2019年中報顯示進一步提升至41.5%和28.1%。

分產品看,向客戶銷售產品和電子霧化組件毛利率較高。

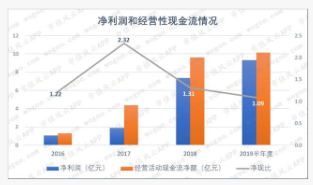

2016-2019年半年度累計實現凈利潤19.6億元,而經營性現金凈流入25.4億元。

分年度看,每年的經營性現金流凈額均高于凈利潤,因此凈現比持續高于1,賺的錢都真正流入了公司賬戶。

(三)產銷量逐年增長,產能利用率存在上升空間

公司產銷量逐年增長,但由于產能擴張相對更快,每年產能并未得到充分利用。

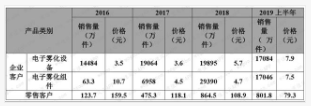

對企業客戶的產銷率有所下滑,2018年為95.9%;對零售客戶產銷率則波動較大。

從售價來看,2016-2019年中,公司對企業客戶的電子霧化設備漲價幅度近126%,加熱不燃燒設備組件隨銷售規模上升單價有所下滑。

面向零售客戶的產品是含有發熱絲的開放式電子霧化器和電池模組的套件組合,該套件的售價每年都在下滑。

公司對此解釋為更改過產品組合,但產品組合往更便宜的方向改,在一定程度上反映公司產品吸引力或許在減弱。

(四)對大客戶依賴降低,成本以原材料為主

公司所處產業鏈上游是金屬部件、電子材料、塑膠材料和包裝材料的供應商,下游則是零售和品牌推廣商。

銷售成本包括原材料成本、勞務成本和生產間接成本。2016-2019年中期,原材料成本占比保持在73.3%至75.4%,以金屬部件占比最高。

作為勞動密集型產業,公司的勞務成本占比在13.2%至14.9%之間。

綜上,影響成本的主要因素是各種原材料價格和勞動力成本。

公司的供應商大多長期合作,平均合作時間超過5年,前五大供應商集中度較低,在27.4%至36.1%之間。

客戶包括傳統煙草公司如日本煙草、英美煙草、和電子煙公司如RELX、NJOY等等。

2016-2019年6月30日,前五大客戶銷售收入占比分別為73.7%、65.6%、54.6%及54.8%。

表明大部分收益來自前五大客戶,近年來集中度有所下降。

(五)營運能力分析

公司在報告期體現了優秀的營運能力,回款周期小于30天,甚至有的年度為負。這是因為對下游議價能力較強,付款周期平均長于收款周期。

公司存貨包括原材料、在產品和成品。成品的生產時間一般為9-10天,公司一般在接受訂單后才開始采購,以降低原材料存貨。

2016-2018年,存貨價值占流動資產分別為30.4%、20.8%、21.3%,占比有所降低,存貨周轉天數也縮短了近39%。

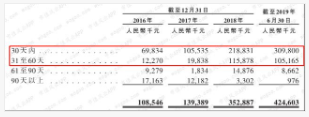

同期,隨著營業收入增長,應收賬款增長較快,從2016年1.09億增至2019年中4.25億。

公司給客戶的信貸期是0-60天,近年來由于議價能力提升,應收賬款的周轉天數持續縮短。

從賬齡來看,60天以內的應收賬款占比持續上升,截至2019年6月30日,賬齡超過60日的應收賬款僅占比2.3%。

公司的應付款項數額較大,主要是對原材料供應商的款項,信貸期一般為30-60天。截至2019年中,公司剩余應付款為5.37億元。

由于付款速度加快,應付款周轉天數縮短,從2016年89.9天增至2018年76.4天。

結語

總的來說,作為全球第一大電子煙制造商,思摩爾國際很能賺錢,而且各項盈利數據還在持續增長

由于市場占有率和業內話語權高,對回款周期控制得當,運營情況表現優秀。

監管越來越嚴格其實有更利于這一新興市場的長期發展,畢竟市場上(尤其是電商平臺上)充斥著的大量低劣次品不僅敗壞電子煙名聲,而且對人體的危害比使用正規電子煙更大。

對于公司來說,由于海外市場是主要銷售地,國內的禁售政策影響有限,只要整個市場仍保持增長,行業龍頭不賺錢都難。

摘自—鵬城豫人

| 上一篇 | 下一篇 |

|---|---|

| 騰訊、特斯拉、美團漲瘋了! | 中國"電子煙第一股"火了! |