剛剛,科技股王誕生!A股迎來芯片巨無霸,

時間:20-07-16 來源:投中網

剛剛,科技股王誕生!A股迎來芯片巨無霸,

開盤暴漲246%,市值近7000億

伴隨公司成功登陸科創(chuàng)板,中芯國際成為國內半導體“A+H”第一股。

一路綠燈后,A股市場正式迎來了國產“巨芯”——中芯國際。

2020年7月16日,中芯國際登陸科創(chuàng)板。公司發(fā)行價為27.46元/股,初始發(fā)行16.86億股,綠鞋機制行使后,公司預計募集資金總額將超500億元,一舉成為科創(chuàng)板“吸金王”。

上市當天,中芯國際開盤暴漲246%,報95元。截止發(fā)稿前,中芯國際科創(chuàng)板總市值6883.67億元。

對于中芯國際的科創(chuàng)板IPO,市場火熱程度可用“燃爆”形容。在中芯國際股票戰(zhàn)略配售名單中,不僅有“國家隊”國家集成電路產業(yè)投資基金二期股份有限公司的身影,還有新加坡政府投資有限公司(GIC)等29家機構參與戰(zhàn)略配售,總計戰(zhàn)略配售金額達到242.61億元。其中國家大基金二期獲配最多,戰(zhàn)略配售繳款金額達35.18億元。

與此同時,青島聚源芯星股權投資合伙企業(yè)(有限合伙)獲配22.24億元,多家半導體產業(yè)鏈上市公司曾認購其份額。

作為國產芯片領域的航母,中芯國際成立于2000年,是全球領先的集成電路晶圓代工企業(yè)之一,也是中國大陸技術最先進、規(guī)模最大、配套服務最完善、跨國經營的專業(yè)晶圓代工企業(yè),提供0.35微米到14納米多種技術節(jié)點、不同工藝平臺的集成電路晶圓代工及配套服務。

根據(jù)IC Insights公布的2018年純晶圓代工行業(yè)全球市場銷售額排名,中芯國際位居全球第四位,在中國大陸企業(yè)中排名第一。

招股書同時顯示,在邏輯工藝領域,中芯國際是中國大陸第一家實現(xiàn)14納米FinFET量產的晶圓代工企業(yè),代表中國大陸自主研發(fā)集成電路制造技術的最先進水平。

“中芯國際作為國產晶圓代工龍頭,近年和國產設備、材料、設計廠商密切合作。2020年起,中芯國際有望加速成長,逐漸達到世界一流IC制造水平。”方正證券分析表示。

值得一提的是,早在2004年3月,中芯國際已分別在美國紐交所與港交所上市。不過,2019年5月,中芯國際宣布從紐交所主動退市。如今,伴隨公司成功登陸科創(chuàng)板,中芯國際也成為國內半導體“A+H”第一股。

長風破浪20年,一舉扛起“中國芯”

中芯國際的成長史儼然是一部血淚追夢史。

1977年,中芯國際創(chuàng)始人張汝京進入赫赫有名的美國半導體巨頭德州儀器,擔任工程師。期間,他參與了美國、日本、新加坡等國的多個半導體建廠項目,被業(yè)界稱為“建廠高手”。

1997年,張汝京從工作了20年的德州儀器申請?zhí)崆巴诵莼貒谥袊_灣創(chuàng)立了當?shù)氐谌揖A代工廠——世大半導體。隨后不久,世大半導體被臺積電收購。

據(jù)悉,在這筆收購中,張汝京提出的條件是世大半導體的第三個晶圓廠要在大陸建立,但臺積電卻并未兌現(xiàn)這個承諾。

懷著到大陸建廠的熱忱與決心,張汝京離開了他親手創(chuàng)立的世大半導體,離開了臺積電,隨即來到上海創(chuàng)立了集成電路芯片代工企業(yè)——中芯國際。據(jù)悉,僅13個月后,中芯國際第一座8英寸晶圓廠在上海正式建成投產。

彼時,中芯國際創(chuàng)造了全球最快的芯片廠建廠紀錄,張汝京也被譽為“中國半導體之父”

成立之初,為了更靈活地吸引資本進入,中芯國際引進了眾多機構的加持,并且股權結構高度分散。CVSource投中數(shù)據(jù)顯示,2001年半年內,中芯國際曾獲2次資本的青睞。其中,2001年2月,中芯國際獲得DCM數(shù)千萬美元戰(zhàn)略融資;2001年9月,中芯國際又分別獲得永威投資、漢鼎亞太、祥峰投資中國基金、德銀中國、上實投資、國聯(lián)創(chuàng)投、深創(chuàng)投、華登國際等明星機構的注資。

一切看似平常順利,但命運總是造化弄人。

2004年即中芯國際港股與美股IPO前,“臺灣當局”以“張汝京動用臺灣資金到內地建設芯片廠”為由向他開出巨額罰單,打壓與阻撓接連不斷。不僅如此,中芯國際還面臨著臺積電的訴訟與恩怨,復雜困境難以想象。

最終,2009年,中芯國際與臺積電訂立和解協(xié)議,但中芯國際此時的代價卻是要向臺積電賠償2億美元并無償授予股份。就在和解聲明公布的第二天,張汝京簽署了離職文件。

然而,還未等中芯國際從訴訟陰影走出,中芯國際又經歷了高層的矛盾與動蕩。直到2011年第三代CEO邱慈云上任,中芯國際才從混亂走向穩(wěn)定,并逐步邁入擴張中興時代。

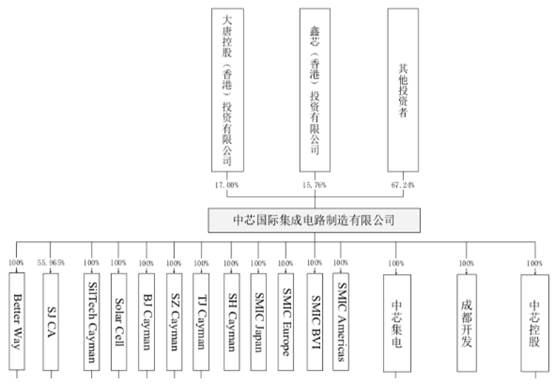

在股東方面,根據(jù)中芯國際財報,公司無控股股東和實際控制人,公司任何單一股東持股比例均低于30%。截止2019年12月31日,中芯國際的第一大股東為大唐電信,持股17%,第二大股東為國家集成電路產業(yè)投資基金控股的鑫 芯(香港)投資有限公司,持股15.76%。

芯(香港)投資有限公司,持股15.76%。

1年營收220億,研發(fā)投入年均超40億

眾所周知,晶圓代工屬于技術與資金高度密集行業(yè),不僅技術門檻較高,新技術平臺的研發(fā)也需要大量的資金投入。

清華大學微納電子學系主任魏少軍就曾表示,中國半導體產業(yè)相對落后的原因在于研發(fā)上的投入強度、投入規(guī)模還不夠。只有加大研發(fā)投入,推動技術和產品進一步提升,才有可能打破現(xiàn)在的怪圈。

這意味著,某種程度上,芯片公司的研發(fā)投入與其研發(fā)技術水平與程度成正比。

根據(jù)中芯國際招股書,2017年-2019年,中芯國際總營收分別約為213.9億元、230.2億元及220.2億元。其中,集成電路晶圓代工是公司主營業(yè)務收入的主要來源,公司其他主營業(yè)務收入主要為光掩模制造、凸塊加工及測試等配套服務。

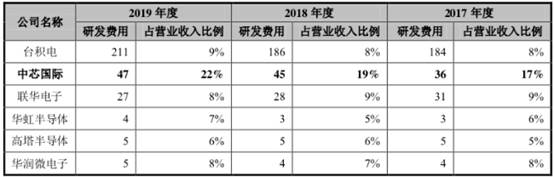

從研發(fā)投入來看,同時期內,公司研發(fā)投入分別為35.76億元、44.71億元及47.44億元,占營業(yè)收入的比例分別為16.72%、19.42%及21.55%,位列行業(yè)第一。

不過,從研發(fā)投入金額上看,由于臺積電整體營收較高,中芯國際的研發(fā)投入依舊與臺積電相距甚遠。招股書顯示,2017年-2019年,臺積電的營收分別為2228億元、2233億元及2466億元,研發(fā)費用為184億元、186億元及211億元。

換句話說,中芯國際的研發(fā)投入僅有臺積電的四分之一。

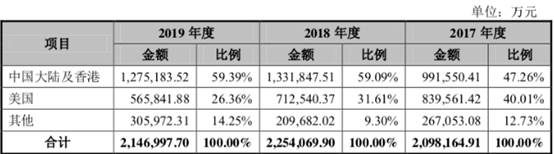

在客戶方面,基于國產替代的趨勢,中國大陸的客戶占比越來越高。招股書提到,中國目前是全球最大的集成電路消費地區(qū),市場需求持續(xù)增加。報告期內,公司來自于中國大陸及香港的主營業(yè)務收入分別約為99.16億元、133.18億元及127.52億元,占比分別為47.26%、59.09%及59.39%,呈上升趨勢。

而公司來自于美國的主營業(yè)務收入占比分別為 40.01%、31.61%及 26.36%,呈下降趨勢;來自于其他地區(qū)的主營業(yè)務收入占比分別為12.73%、9.3 0%及14.25%。

0%及14.25%。

另外,中芯國際并未存在大客戶依賴現(xiàn)象。招股書顯示,報告期內,公司前五名客戶合計銷售額分別為107.90億元、104.07億元和95.14億元,占當期銷售總額的比例分別為50.45%、45.22%及43.21%,占比逐年降低。其中,2018年,前兩名客戶銷售額占比分別為16.97%及15.38%,2019年度前兩名客戶銷售額占比分別為18.48%及12.44%。

2020年重啟增長,國產替代進入爆發(fā)期

事實上,中芯國際在受益于國產替代紅利的同時,也催化了國內半導體國產替代的進程。

過去很長一段時間,我國核心芯片主要依賴進口。中興華為事件后,國產芯片產業(yè)發(fā)展逐漸成為中國制造的重中之重。根據(jù)《中國制造2025》,2020年,國內芯片自給率要達到40%,2025年則要達到70%。

“巨大的差距,也意味著巨大的國產替代空間,加上中國政策的紅利和中國龐大的需求市場,未來5-10年中國會出現(xiàn)3家以上、排名世界前十的芯片公司。”啟明創(chuàng)投合伙人葉冠泰表示。

得益于國產替代紅利的迅速釋放,中芯國際在2020年或將迎來新一輪增長契機。

中芯國際聯(lián)合首席執(zhí)行官趙海軍與梁孟松博士曾直言,為應市場與客戶需求,新一輪資本支出計劃將啟動,產能擴張逐步顯現(xiàn)。經營戰(zhàn)略上,將持續(xù)拓展成熟工藝,保持各細分領域前列,尤其是攝像頭晶片、電源管理晶片等需求依然強勁。

方正證券更是判斷,在國產替代+周期復蘇的雙重驅動下,國產半導體在2020年將迎來拐點之年。“中芯國際產業(yè)鏈”在中芯國際擬登陸科創(chuàng)板之際,有望開啟加速成長。

與此同時,國家大基金的扶持也給了積極利好的信號。資料顯示,IPO前,國家大基金二期與上海集成電路基金二期分別向中芯國際附屬公司中芯南方注資15億美元、7.5億美元。市場普遍認為,目前國內半導體行業(yè)正處于晶圓產能擴張的歷史機遇期,逆周期投資為本土設備需求提供了較強的成長韌性。

“中芯國際成為全世界第六家具有14nm量產能力的晶圓代工企業(yè),意味著代工格局將會重塑。中芯國際先進制程上調了國產半導體發(fā)展?jié)摿驮鲩L空間,協(xié)同作用下配套的國產設備和材料供應商也有望共同進步。”國元證券分析師賀茂飛分析指出。

不過,在國產替代上演熱潮騰飛的同時,也要警惕“風口陷阱”。盛宇投資管理合伙人梁峰就曾直言,“中國不可能在每個領域實現(xiàn)國產替代,差距能趕上,但要花很長很長的時間。”

摘自—投中網

| 上一篇 | 下一篇 |

|---|---|

| 高瓴資本:投資一家公司的四個維度 | 市值7000億,芯片巨獸閃電上市: |