高瓴資本:投資一家公司的四個維度

時間:20-07-15 來源:轉型投資家

對于價值投資者而言,分析卓越投資者的邏輯,站在巨人的肩膀上進行投資是通往成功的不二法門。作為亞洲最大的私募股權投資機構,高瓴資本動輒上百億的投資決策更是值得深入研究。高瓴擅長投資生物醫藥,消費,TMT互聯網,企業服務四大領域 ,這些行業天然具備高護城河,高ROE,高ROIC的特點。只有選擇與這些行業內優秀的公司長期共生,才能長期穩定地跑贏標普500,滬深300。本文分享高瓴資本在投資一家公司時所研究的維度,這些維度取自高瓴資本的內部投研方法。

圖:高瓴的投資策略有四個維度,分別就是生意、環境、人和組織。

1.

1.

1. 選擇商業模式優秀和ROIC高(投資資本回報率)的好生意

張磊在多個場合說過高瓴資本是一家長期結構化價值投資的資產管理公司。不熟悉的讀者可以先看看下面高瓴資本張磊的介紹,以及《高瓴資本的投資規模分布和投資特點》

對高瓴來說,最首要的要素就是長期。

張磊強調“選擇時間是投資者朋友的行業和公司”。投資者可能要問,到底哪些行業和公司是時間的朋友呢?哪些公司是時間和公司的敵人呢?

全球最著名咨詢公司麥肯錫給出了一個價值投資最核心的指標ROIC。ROIC的全稱是資本投入回報率(Return on Invested Capital),ROIC衡量的是股東和債權人投入的本錢,到底獲取了多少回報,這是一個生意的本質。

巴菲特說過衡量生意最核心的指標是ROE (凈資產收益率),但是ROE凈資產收益率有兩個缺陷:

缺陷一:ROE是凈利潤除以股東權益,但是凈利潤是一個容易被上市公司玩弄的指標,例如上市公司賣一套房,常常造成真實利潤的失真,而ROIC這個指標可以屏蔽非經常損益

缺陷二:不少ROE 高的公司是通過加杠桿堆出來的,通過高負債公司堆出來的高收益和不加杠桿產生的高收益是完全不一樣的,在最近的經濟下行周期就完全看出來高負債的公司風險有多大,投資價值完全不一樣。

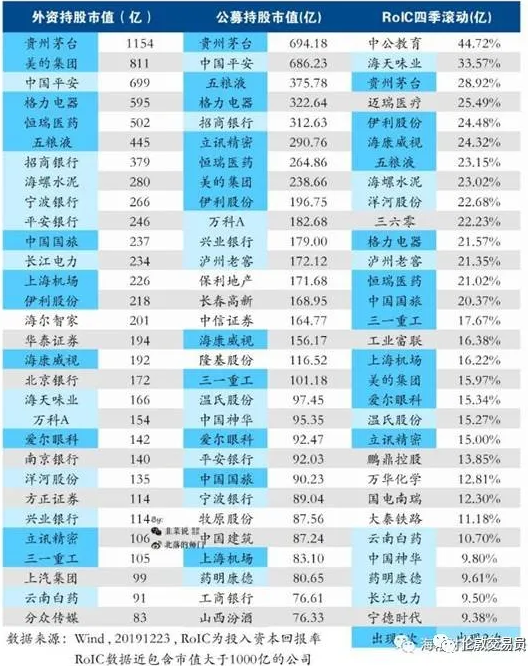

圖,投資者可以看一下國內的一些牛股ROIC的指標:

(本圖取自: 韭菜說投資社區 )

1.1.哪些公司不是時間的朋友?

ROIC 低于 6%的公司,這些公司都是時間的敵人,都是偽成長。

當然,對于一些小企業,有些項目暫時是虧損的,但長遠看能取得不錯的ROIC。這考察投資者對公司未來的前瞻力,這是投資的難點之一,這也需要市場達成共識預期。

1.2.哪些公司是時間的朋友?

I. 保持長期結構性競爭優勢的公司和行業

高 ROIC只是結果,而賽道和競爭格局、商業模式、護城河才是根本原因。

賽道,競爭格局,商業模式,護城河是生意的天然屬性,這非常類似人的出身,從出生開始就命中注定的,這是改變不了的。但發現優質賽道和優秀競爭格局的公司是最難的,需要投資者對商業有非常深度的調研和認知。我發現跟蹤高瓴資本是最好的辦法之一,因為高瓴資本長期專注于這方面的研究。

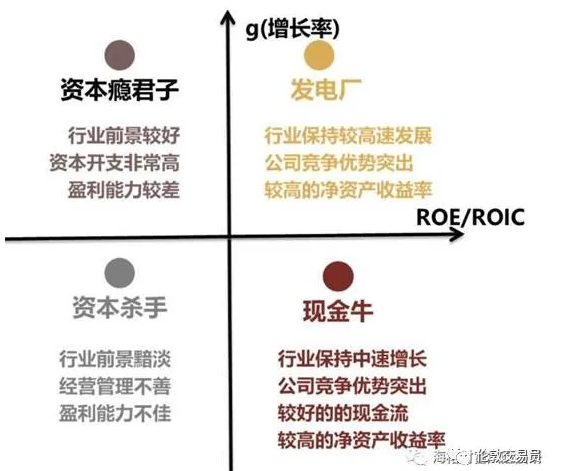

從兩個財務維度看什么是 長期結構性的優秀公司和行業?

可以用兩個指標 ROIC 和g(增長率)做成四個象限:

1.高ROIC+高成長 : 投資里面的戰斗機,例如:骨科賽道的愛康醫療(成長性 50%,ROIC 20%), CRO賽道的藥明康德 (成長性 20% ,ROIC 15% ) 眼科賽道的愛爾眼科 (成長性 30%,ROIC 15%),還有高瓴資本最近一級市場投資的國產奶粉賽道 君樂寶,和君樂寶一個賽道的龍頭公司飛鶴也值得關注 都是這種特點的公司。

2.高ROIC+低成長:現金奶牛 例如:格力電器 ,海螺水泥

ROIC 這個財務指標可以通過芝士選股這個智能終端查看,我咨詢了這個軟件的研發,已經在測試端上線,不久就會發布:

II. 你選擇的生意是否有規模優勢,即隨著公司規模的增長,成本是不是能真正降

互聯網就是有這種特點,邊際成本隨著規模迅速降低。

但并不是所有的生意模式都能夠有所謂的規模經濟效應,比如餐飲業(火鍋賽道除外,如海底撈),中國餐飲業的標品化程度非常低,隨著門店擴張,人員和運營成本、管理成本都會相應上升。很少有餐飲企業能解決這個問題。

當一個餐飲餐館變成了 1000 家店的餐飲連鎖,它的規模是變大了, 但是企業的護城河其實并沒有變得更深, 一個企業它并沒有因為大而變得更強。其管理成本反而會直線上升, 同樣的, 教育行業也存在相同的問題。

但這并不是說100%不能搞改變的。這當中,除了生意模式之外,企業家或者是組織的核心競爭力,會有可能在一定程度上去改變一些傳統生意模式的短板。

III. 你投資的公司能不能在行業低谷的時候逆勢擴張。

這一點很重要,在行業逆風期,競爭力差的公司會倒下,要找到這家公司相對同行的真正優勢在什么地方

或者換句話說,在需求端整體變差的時候,公司能不能變得更強大?

國內的宏觀形勢過去幾年都不是非常好,今年短期受到疫情的影響,很多企業的正常經營都會面臨著非常嚴重的挑戰。

但是歷史經驗,往往在這種時候,行業龍頭的日子相對比較好過,很多公司都是在宏觀或者是在行業需求變差的時候,競爭對手會比他先死掉,他反倒能在過程里擴大市場份額。

這也解釋了為什么高瓴資本特別喜歡去投龍頭公司, 高瓴發現各行各業的頭部公司在市場不好的時候,都能夠把自己做大做強, 非常典型的例子是格力和美的兩個家電巨頭。基本上只要周期性或者是宏觀因素導致需求端變差了之后,頭部的兩家家電企業反倒不斷擴大市場份額

IV. 你投資的科技企業,是價值利好還是價值毀滅?

并不是所有的科技創新,對于一個商業模式來說都是好事情。

傳統市場上可能有一些公司利用信息不對稱實現了一定程度的市場壟斷。但電商的崛起,打破了信息的不對稱。

比如傳統女鞋、女裝服飾等消費品,以前可以通過廣告等模式去砸營銷費用,很快沉入下線城市,導致有些頭部消費品的品類集中程度非常高。但隨著電商興起,改變了傳統的線下消費模式,對它們的影響是負面的。

另外一個反面案例, 就是曾經也是一個非常了不起的上市公司——康師傅。受到外賣興起的影響,康師傅的方便面市場銷量受到了極大的影響。

但是,也有另外少部分的消費品品類,它們是得益于整個科技創新的,比如,電商發展起來之后,頭部高端白酒的市場集中程度得到進一步提升。

另外,高端護膚品通過電商領域提升品類集中度。國際知名的高端護膚品牌,資生堂、雅詩蘭黛、海藍之謎,都通過電商領域就一下子下沉到了非常低線的城市,而原來線下的專柜模式是根本沒有辦法下沉的,電商使得他們的整個市場份額變得非常高。

2. 解決什么時候應該買入好生意的問題,提高投資回報率

過去,很多的企業家和基金經理,都以為自己掙的是生意的錢,但很多掙的是環境的錢。

環境包括很多方面, 從宏觀經濟環境,到不同行業的政策環境、監管環境,甚至再到更底層的,人口結構變化的環境,都會對投資造成很大的影響。

環境基本上決定了對于一個公司投資的,到底什么才是對的時間點?也就是說,為什么要在當下這個時間點去布局這些行業,去投資一些公司。

有一個極簡的價值投資公式:

價值=(價格-成本)× 品牌市占率 *品類總規模

I. 不同賽道的品類總規模決定了這個賽道所在公司的市值天花板,千億品類規模的賽道可以成長幾家千億市值的公司,百億品類規模的公司只能產生幾個百億品類的公司,這是賽道的天然屬性決定的。

II. 另外一方面,決定公司的價值是品牌市占率,在一個無序價格戰的市場格局下,行業內所有的公司都是敗家,如果在某個時間點因為一些特殊的因素,品牌公司市占率開始提升,一些小公司開始淘汰 ,這時候就是投資者應該關注的時候,這個就是高瓴資本所說的環境的變化 。如果在無序競爭期長期持有這些生意,投資回報率會降低。

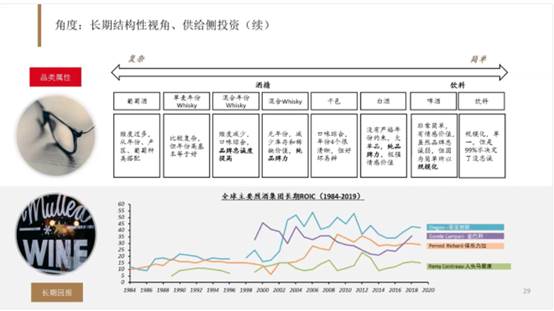

高瓴資本非常喜歡投資酒類的公司,酒類的行業有很多優勢,其中一個優勢是因為無論白酒,紅酒,威士忌都是一個庫存生意 ,隨著時間的增長,庫存的價值也隨之提升,酒類公司的這個特點是其他行業完全不具備的。

高瓴資本投資的啤酒行業就是這種特點。

中國啤酒行業經歷了不同階段,2000年前是非常早期的粗放式發展階段,從2000年到2010年,大家開始意識到整個需求起來了,非常多的行業公司進入這個領域,行業混戰非常明顯。而2017之后國內,龍頭啤酒業華潤的市占率開始迅速提升 ,高瓴資本也在2017年開始加倉華潤啤酒。

2010年之后,基本上混戰結束,行業的集中度得到快速提升,前三家的百威、喜力、雪花,幾乎贏得了全部市場,這對于投資時點提出了非常高的要求,要投的時機巧而不是投的時機早,因為投早,整個行業的回報率是不夠的。

什么時候是一個非常好的投資時點?就是當看到整個銷量已經開始趨于平穩,而整個供給側的集中度開始快速提升的時候,投資頭部的啤酒廠商成了投資回報率最好的投資了。

另外一個更加底層的環境變化就是,整個中國的90后開始成為了整個消費品的主力軍。非常多的消費與零售企業,都會開始經歷從量驅動變成從質驅動,所有的消費品開始注重品質。

背后非常重要的一個原因就是,90后開始大規模進入了消費品領域,他們對于產品質量的要求是非常高的。

比如,像海藍之謎這種高端護膚品牌,很多人沒有想到,背后的消費者并不是在25歲以后需要抗老、抗皺型的人,這些高端護膚品的消費者主力軍中,40%都是25歲以下消費者。

年輕消費者對于品質要求的上升,會對整個消費品領域的投資也產生非常重要的影響。

3.優秀的管理層和組織結構是公司保持常青的決定性因素之一

除了“生意”和“環境”之外, 高瓴還重視對于“企業家”的考察。

優秀的領導層和組織結構對普通投資者來說比較虛,因為公司有沒有好的組織結構,有沒有好的管理模式,管理層有沒有良好的大局觀視野,這些都不寫到財報里面,這是非常棘手的一個問題

不是所有的生意都是貴州茅臺,隨便拉一個領導都能干,產品可以供不應求,大部分生意都需要優秀的領導層和完善的組織結構,才能把公司發展好。

因此,在看一個上市公司時候,不僅要關注生意模式,要看它的商業模式是不是足夠好,還要對于企業家本身的能力,整個管理團隊能力,包括整個組織的能力建設,也是非常關鍵的

例如在教育行業和餐飲行業, 高瓴投資過兩個有名的案例, 分別是好未來和海底撈。

那這兩個行業的生意模式都很難規模化, 但是這兩個企業的創始人通過對于他們原來商業模式的創新型的改造,解決了行業模式中存在的問題, 成為了行業的領頭羊。

比如海底撈的張勇解決了低層次勞動力培訓的問題, 一下子把他的公司帶到了一個非常高的高度。

同樣的, 好未來通過改造線下培訓的傳統模式, 從一個老師教一門課, 變成了每個老師教一門課當中的一個環節,從而保證了教學效果不會被名師所綁架, 通過非常好的師資力量的培訓體系, 源源不斷的向市場提供好老師的供給, 從而讓好未來能夠不斷做大做強。

除此之外醫療領域也有幾個比較經典的案例, 例如恒瑞和愛爾眼科。

恒瑞創始人的優秀之處在于恒瑞在 2005 年,在國內仿制藥利潤豐厚、 企業躺著賺錢非常容易的時候, 就已經開始組建起公司內部的創新藥體系。并且花費 7~8 年的時間,創建了一個上百人的原藥研發團隊。正是因為企業家提前預料到了仿制藥紅利在未來將會消失, 因而能夠在原研藥方面提前布局, 獲得了先發優勢。

愛爾眼科的創始人同樣具有前瞻性的眼光, 醫療和教育、 餐飲有一定的相似之處, 即醫療的高端技術往往掌握在幾個名師的手上,隨著醫院的規模化, 如何保證醫生質量能夠跟上?

對于所有的醫院都是一個很大的挑戰。而陳總很早的時候就前瞻性的去布局科研力量。前前后后花了幾十年,打造成了一套具有自己核心競爭力的醫療技術和管理能力。因此在 15 年得到高瓴投資之后, 愛爾眼科進入了高速發展期,最快的時候一年能夠開 250 家醫院, 這一切都得益于公司的管理能力和公司對于優質醫生隊伍的培養。

如何評判企業家或者他的團隊,是不是值得投資或者值得重倉,高瓴非常關注這些:

首先,企業家跟自己是不是志同道合?主要是對于企業所在的商業模式本質的理解是否一致,這非常重要。

其次,企業家有沒有全局觀,他不要糾纏一些細枝末節的問題,要能夠從非常多的信息里,一下就抓住到底什么是主要矛盾,什么是次要矛盾。企業家對數字或者是對一些細節是不是足夠敏感。

最后,他是不是有能力去打造一個非常具有戰斗力或者是具有學習能力的組織,一個人強大是不夠的,要很快培養出跟你一樣強大的團隊。

除了管理人個人能力之外, 高瓴還重視對于公司組織的考察, 通常市場上常見的組織架構有兩類, 一種是自上而下型(中心化組織), 另一種是自下而上型( 去中心化組織)。

具體哪種組織在未來更加有競爭力, 需要因人而異來看, 取決于公司現在的發展階段, 業務線本身的特征,市場的競爭格局, 細分賽道發展的時間和空間等多個因素。優秀的企業家, 能夠在公司發展的不同階段靈活調節其組織架構。

作為機構投資者的高瓴資本他們相比普通投資者的一個優勢就是可以直接和這些公司的創始人掌舵者直接對話,直接去公司和現場去做深入調研 ,普通投資者只是看看財報,看看研報 ,最多聽聽電話會議,就做出投資決策,高瓴資本的這個優勢是一般投資者不具備的。

就像前面說的,高瓴資本下達決心買入高估值的愛爾眼科有因為通過與管理層的交流,非常欽佩愛爾眼科陳總的全球視野和良好的執行力;而投資恒瑞醫藥,有因為高瓴資本很早就開始了和恒瑞醫藥的直接對話,發現恒瑞在06年左右就開始了創新藥的布局,是國內最早開始布局創新藥的公司之一。

而作為普通投資者,是很難有機會直接與這些所投公司的管理層直接對話的,即使可以,也很難知道到底需要給哪一家公司對話,普通投資者在二級市場投資很難做到既有廣度又有深度,參考卓越投資者持倉是一個相對比較容易的方法。

摘自—轉型投資家

| 上一篇 | 下一篇 |

|---|---|

| 小米的野心 | 剛剛,科技股王誕生!A股迎來芯片巨無霸, |