“新印”的21萬億元人民幣,都被誰拿走了?

時間:20-08-26 來源:貿(mào)易金融

“新印”的21萬億元人民幣,都被誰拿走了?

我們都知道,包括美元和人民幣在內(nèi),各國的信用貨幣都在持續(xù)增發(fā)和擴(kuò)張。

但是,誰先拿到了增發(fā)的錢,這就很值得說道說道了

前幾天我寫過一篇文章:

央行大印鈔,到底在幫富人還是幫窮人?

從央行基礎(chǔ)貨幣增發(fā)的角度,討論了美聯(lián)儲這半年來的印鈔中,到底誰拿到了最新的美元,又是誰從中受益

有人就說了,為什么不分析一下中國呢?

這里需要說明一下,全球主要央行的資產(chǎn)負(fù)債表中關(guān)于資產(chǎn)科目的統(tǒng)計內(nèi)容并不一樣。

美聯(lián)儲、日本央行、英格蘭央行的資產(chǎn)負(fù)債表中的資產(chǎn)項,都是資產(chǎn)的名目,我們可以一目了然地看出央行到底購買了什么資產(chǎn),比方長期國債有多少,短期國債有多少,黃金有多少,房地產(chǎn)抵押債券有多少,股票有多少……

但是,歐洲央行、中國央行所統(tǒng)計的資產(chǎn)類別,則是功能性的,大多數(shù)的資產(chǎn)項,只是告訴你資產(chǎn)購買計劃的名稱,你無法判別其到底購買了什么資產(chǎn)。例如,在中國人民銀行的資產(chǎn)項中,有“對銀行的債權(quán)”、“對非貨幣金融機(jī)構(gòu)的債權(quán)”這樣的條目,而歐洲央行則是直接來一個“XX資產(chǎn)購買計劃”,給你數(shù)據(jù),你也無法得知其底層資產(chǎn)到底是什么,占比多少……

除此之外,美國是一個以債券融資為主的國家,央行的主要資產(chǎn)也是債券,用債券做抵押來印鈔,分析美聯(lián)儲的資產(chǎn)負(fù)債表構(gòu)成,基本知道新增加的“錢”流向了哪里。但中國,則是以間接融資為主,銀行貸款占了最大的比例,即便是分析央行的資產(chǎn)負(fù)債表,也不能知曉絕大多數(shù)錢都到了誰那里……

不過,曲線救國,我們還是有辦法了解中國新增出來的錢到底去了哪些地方。

中國有另一個很重要的金融統(tǒng)計數(shù)據(jù),叫“社會融資規(guī)模”,央行每月都會公布其增量數(shù)據(jù)和存量數(shù)據(jù),我也曾專門寫文章介紹過這個數(shù)據(jù)。

參見:2.86萬億的社會融資增量,是什么意思?

簡單說,“社會融資規(guī)模”,就是實(shí)體經(jīng)濟(jì)通過各種方式從金融體系中得到錢的總量,其一段時間內(nèi)(通常是一個月、一個季度或一年)的增量,就代表著不同的社會群體在這一時段之內(nèi)得到新錢的數(shù)目。

通過分析社會融資規(guī)模增量的構(gòu)成分項,就知道中國新增的“錢”都被誰拿走了。

如果說,分析美聯(lián)儲資產(chǎn)負(fù)債表,分辨的是誰拿到了央行新印的基礎(chǔ)貨幣,這屬于狹義的“錢”;那么,分析中國的社會融資規(guī)模增量,則是分辨誰得到了廣義的“新錢”,這屬于廣義貨幣范疇。

2020年1-6月份,中國社會融資增量數(shù)據(jù)為20.84萬億元,這就意味著實(shí)體經(jīng)濟(jì)從金融體系中得到新的信用(貨幣)總額為20.84萬億元,其中:

人民幣貸款:12.33萬億元;

外幣貸款(折人民幣):3481億元;

委托貸款:-2306億元;

信托貸款:-1295億元;

未貼現(xiàn)銀行承兌匯票:3863億元;

企業(yè)債券:3.337萬億元;

政府債券:3.795萬億元;

非金融企業(yè)股票融資:2462億元;

存款類金融機(jī)構(gòu)資產(chǎn)支持證券:-537億元;

貸款核銷:4463億元。

過去半年里,具體到每個月的 “新增融資”,見下面的表格。

在過去半年的“新增社會融資總額”中,人民幣貸款總額達(dá)到12.33萬億元,占社會融資增量的60%以上,是我們應(yīng)該著重分析的內(nèi)容。

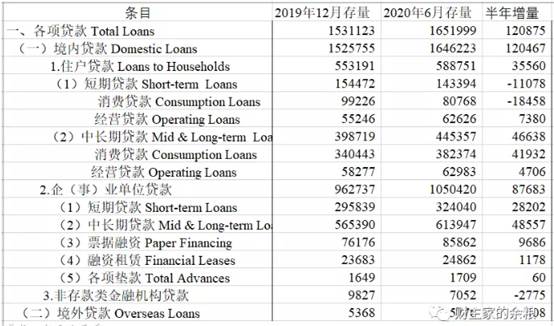

這就要用到央行另外公布的一份數(shù)據(jù):金融機(jī)構(gòu)人民幣信貸收支表。

說明:因統(tǒng)計內(nèi)容差異,此表格中的“貸款增量”與社會融資規(guī)模中的“新增人民幣貸款”數(shù)額略有差別,但并不影響整體分析。

新增人民幣貸款,從大類上看可分為住戶貸款、企(事)業(yè)單位貸款、非存款類金融機(jī)構(gòu)貸款、境外貸款4項。

住戶貸款,在過去半年的總增量為3.55萬億元人民幣,但其中的4.19萬億都來自“中長期消費(fèi)貸款”,聽這個名字,你可能覺得很陌生,但換個說法——“房貸”,你是不是立馬就明白了?

沒錯,過去半年住戶貸款增加了3.55萬億,但那些貸款買房的住戶,就拿走了4.19萬億,其他住戶貸款的增加值,基本都是負(fù)的!

中國人民愛房子,又一次得到了明證。

在中國,拿走新增人民幣能超越房貸總額的,也只有企(事)業(yè)單位貸款了,這個貸款在過去半年內(nèi)的總額是8.7萬億,其中2.8萬億是短期貸款、4.8萬億是長期貸款,另外還有1萬億元的票據(jù)融資貸款,而其他的非銀行機(jī)構(gòu)所發(fā)放的貸款甚至是減少的。

除此之外,在過去的半年里,非存款類金融機(jī)構(gòu)貸款減少了2775億,這意味著過去半年里,中國的影子銀行(非存款類金融機(jī)構(gòu))的融資功能被大大壓縮,其貸款總額是縮減的。

至于境外新增人民幣貸款,這部分只有408億元,應(yīng)該是“一帶一路”所包含國家的企業(yè)(或政府機(jī)構(gòu))所申請的人民幣貸款——也就是說,是外國機(jī)構(gòu)向中國申請的人民幣貸款,大概可以算人民幣國際化的部分。

至于中國出海的那些大型企業(yè),只拿人民幣貸款可不行,還是要找國內(nèi)的各大銀行拿美元、歐元、日元啥的,這正是社會融資增量中的第二大項:外幣貸款——不用懷疑,這基本都是針對大型企業(yè)在海外項目的貸款,折算人民幣大約是3500億元。

接下來,委托貸款、信托貸款以及存款類金融機(jī)構(gòu)資產(chǎn)支持證券,傳統(tǒng)上來說,這些新增的人民幣,都是為了繞過正規(guī)的貸款和債券融資途徑,給房地產(chǎn)企業(yè)補(bǔ)血的。但是,在過去6個月中,這三項的增量都是負(fù)值,總和達(dá)到了-4100億元——這,意味著在過去的半年里,房地產(chǎn)企業(yè)的額外輸血渠道正在被圍堵,在新增人民幣中不僅沒有得到利益,反而被回收了4100億元。

未貼現(xiàn)的銀行承兌匯票增加了3860億元,意味著那些新簽發(fā)銀行承兌匯票的企業(yè),能額外得到3860億元的新人民幣,這一般也是大型、超大型企業(yè)才有的權(quán)利。

新增企業(yè)債是除新增貸款和政府債之外社會融資規(guī)模增量的最大項,其總額高達(dá)3.33萬億元,這部分最新的錢,自然是被發(fā)行債券的企業(yè)所獲得——大部分能夠發(fā)行企業(yè)債的企業(yè),基本都是上市公司,這就意味著企業(yè)中的上市公司額外得到了3.33萬億元人民幣的新錢。

新增政府債券3.8萬億元,意味著過去半年里,政府拿到了3.8萬億元新增人民幣,這其中包括了疫情之下的1.5萬億特別國債和大約2.3萬億元的地方政府債——不過,按照“為人民服務(wù)”的宗旨,政府發(fā)行債券所得到的“新錢”,要么用于開展新的項目,要么用于還債,所以這3.8萬億會進(jìn)一步到達(dá)與政府項目相關(guān)的企業(yè)手中。

非金融企業(yè)股票融資,主要是指A股市場的IPO企業(yè)和企業(yè)股份增發(fā)的融資,這意味著,新登陸A股或增發(fā)股票的企業(yè),在過去半年新增的“新人民幣”中,拿走了2460億元。

貸款核銷就不用說了,就是銀行原有的死賬和呆賬按照國家貸款核銷有關(guān)規(guī)定進(jìn)行核銷,這部分錢意味著銀行收不回來的貸款,實(shí)際上早已流通到了社會上,稱不上是新錢,只是現(xiàn)在在統(tǒng)計中將其正式計入新的社會信用增量中而已。

好了,總結(jié)下來,在過去半年的21萬億元的新增人民幣中,誰拿走得最多?

企(事)業(yè)單位(以國有企業(yè)為主)排第一,拿走了8.7萬億元;

住戶部門的房屋貸款者排第二,拿走了4.2萬億元;

政府排第三,拿走了3.8萬億元;

發(fā)行債券的企業(yè)(以上市公司為主)排第四,拿走了3.3萬億元;

那些新簽發(fā)承兌匯票的企業(yè)(以大企業(yè)為主),拿走了3860億元;

出海企業(yè)(以有海外業(yè)務(wù)的國有大型企業(yè)為主),拿走了3500億元;

新上市公司以及原有上市公司通過股份增發(fā),拿走了2460億元;

……

信用貨幣時代,誰能最先拿到新錢(通常是以最低的利率成本得到),就相當(dāng)于額外向全體居民征收了鑄幣稅,也就在整個社會的經(jīng)濟(jì)競爭中占了大便宜,也相當(dāng)于整個國家都在補(bǔ)貼這部分人(企業(yè))。

另一方面,說一千道一萬,信用貨幣時代的錢,最開始都是通過“借債”借出來的,所以發(fā)錢的新時代,同時也必定是債務(wù)的新時代。

相比往年,過去半年中,正是因為“各路諸侯們”都拿到了更多的新錢,所以導(dǎo)致了中國經(jīng)濟(jì)的整體債務(wù)比率大幅度抬升,而拿錢最多的部門,也是債務(wù)杠桿增加最快的部門。

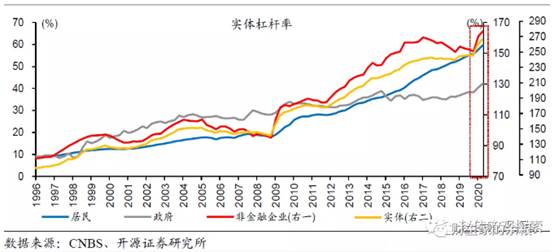

根據(jù)中國社會科學(xué)院國家資產(chǎn)負(fù)債表研究中心(CNBS)的數(shù)據(jù),就在過去的半年里,中國實(shí)體經(jīng)濟(jì)杠桿率一改前幾年的平穩(wěn)態(tài)勢,出現(xiàn)了大幅度的抬升,相比2019年底,整體抬升了21個百分點(diǎn),目前是266.4%,為中國有史以來的歷史新高——無論是非金融企業(yè)杠桿、政府杠桿還是居民杠桿,都全部創(chuàng)出歷史新高(見下圖)。

永遠(yuǎn)膨脹的欲望,永遠(yuǎn)擴(kuò)張的債務(wù),永遠(yuǎn)增加的貨幣……

嗯,祝福我們生活于其中的每一個人,都永遠(yuǎn)好運(yùn)吧!

摘自—貿(mào)易金融

| 上一篇 | 下一篇 |

|---|---|

| 林利軍首次詳談中國投資機(jī)會: | 回顧巴菲特歷史上三次糾錯:當(dāng)我們改變主意時... |