不掙錢的康希諾 怎么保持風采

時間:20-08-31 來源:英才雜志

不掙錢的康希諾 怎么保持風采

209.71元/股,能進入中國A股價格排行榜前40的股價,居然僅是發行價。在七月流火的最后一天,康希諾(688185.SH)以中國A股史上次高的發行價開啟了申購上市之旅。

新冠病毒仍在全球肆虐,全球感染人數已經超過2100萬,新冠疫苗成為了被人們寄予厚望的存在,頭頂著“新冠疫苗第一股”、“港股疫苗龍頭股”的光環,市場對康希諾始終抱有較高的期待,其在港股市場年內漲幅逾3倍的表現,足以說明了市場的認可。

但頂著新冠疫苗概念的光環,縈繞在康希諾背后的還有從未盈利的現狀。持續研發十年但還不掙錢的康希諾,怎么在未來持續保持風采,其能否穩穩站在A股千億市值的俱樂部里呢?

專利落地 康希諾新冠疫苗何在?

如何實現規模量產,還需要繼續驗證。

8月16日,國家知識產權局公布了新一批專利授權,由中國軍事科學研究院陳薇院士團隊及康希諾生物聯合申報的新冠疫苗(Ad5-nCoV 疫苗)專利申請已被授予專利權。

這是我國首個新冠疫苗專利。據了解,該專利于今年3月申請,在康希諾臨發行前兩日獲得批準。專利摘要顯示,該發明提供一種以人5型復制缺陷腺病毒為載體的新冠疫苗,不僅在小鼠和豚鼠模型上具有良好的免疫原性,而且制備快速簡便,可在短期內實現大規模生產。

從專利摘要中可以獲取兩個信息,其一是Ad5-nCoV 疫苗在哺乳動物體內免疫原性良好;其二是一旦通過驗證就可以大規模生產。康希諾的新冠疫苗僅僅是獲得了專利,可以說是在這條研究路線上獲得了排他性,相對而言不如生產批文更具有實際意義。

獲得藥物生產批文的核心是疫苗的Ⅲ期臨床實驗數據。根據康希諾在港交所發布公告顯示,康希諾的Ad5-nCoV 疫苗剛結束Ⅱ期臨床,目前正在與多個國家聯系,計劃盡快推動國際多中心Ⅲ期臨床試驗。但截至8月18日,疫苗Ⅲ期臨床試驗尚未入組。

無獨有偶,國藥集團董事長劉敬楨也在同一天接受采訪,稱國藥集團研發的新冠疫苗預計今年12月底能夠上市。早在今年6月份,國藥集團就在阿拉伯聯合酋長國啟動了國際臨床Ⅲ期試驗,預計疫苗上市后國藥集團旗下兩家生物制品研究所的滅活疫苗年產量能達2.2億劑。

對比國藥集團的樂觀,康希諾顯然就比較謹慎,不僅在公告中提示無法保證將能最終成功開發或商業化Ad5-nCoV,還面臨著生產困境。康希諾在招股說明書中稱其天津生產基地有年產7000至8000萬劑的生產能力,但對比國藥集團2.2億劑,還是略顯產能不足。

由此來看,康希諾的Ad5-nCoV疫苗即便年底通過Ⅲ期臨床實驗,如何實現規模量產,還需要繼續驗證。

疫情之后 康希諾拿什么支撐市場熱情

作為中國“疫苗第一股”還有什么主要的產品呢?

新冠疫苗從短期來看或許能為公司帶來收益,但在疫情消除之后,康希諾還面臨著可銷售產品較少的窘境。那么康希諾作為中國“疫苗第一股”還有什么主要的產品呢?

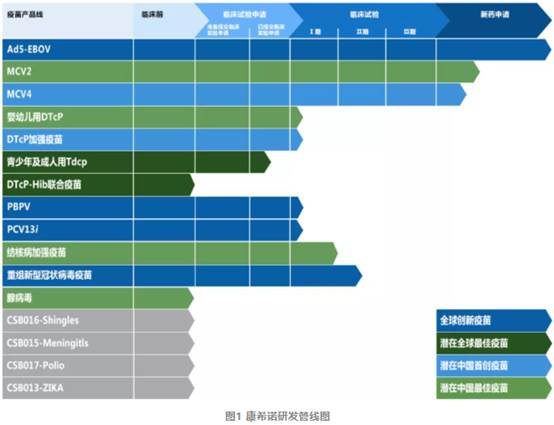

其招股說明書顯示,康希諾正在為13個疾病領域研發16種在研疫苗,研發管線涵蓋預防腦膜炎、埃博拉病毒病、百白破、肺炎、帶狀皰疹等多個臨床需求量較大的疫苗品種。其中包括MCV4、MCV2、嬰幼兒用DTcp、DTcp加強疫苗、青少年及成人用Tdcp、DTcp-Hib聯合疫苗、PBPV、PCV13i等。

相對研發來說,康希諾有一款產品已經上市,兩款產品處于新藥申請階段。

已經上市埃博拉疫苗(Ad5-EBOV),雖然取得了生產文號,但該品僅供應急使用及未來國家儲備安排。也就是說,該產品不會有為公司帶來大規模盈利的機會。

腦膜炎球菌結合疫苗MCV2和MCV4已經提交了新藥上市申請,是其有望最先上市的商業化疫苗。康希諾的腦膜炎球菌疫苗 MCV4是中國預防腦膜炎的首創疫苗,國內并沒有已經批準上市的MCV4疫苗,但另一個MCV2疫苗在市面上已有競品。

2019年,全國MCV2合計簽發量為791萬支,而博雅生物(300294.SZ)的子公司羅益生物和沃森生物(300142.SZ)的產品在2019年MCV2疫苗市場上的占有率超過九成。

對于MCV2疫苗這單一品種,已經有地位較為穩固的生產企業把控市場,康希諾的發展或許會受到限制。但對于MCV4疫苗來說,全新的細分市場會創造新的龍頭,關鍵是要拿產品搶先占領市場。

就康希諾在招股說明書里寫明的三大核心產品領域,除腦膜炎領域兩個品種外,其他兩個百白破和肺炎領域的6個品種,還在臨床前和臨床Ⅰ期階段“掙扎”。

成果轉化 商業化時間就是“生命”

于康希諾來說,目前的最大問題是如何將在研的成果商業化。

誠然,我國疫苗領域起步較晚,但市場上參與者可不少,盡管康希諾具有軍方一流的科研團隊合作支持,產品線也十分豐富,但所處的競爭賽道都是擁擠且激烈的。對于康希諾來說,目前的最大問題是如何將在研的成果商業化。

根據康希諾招股說明書顯示,2017年至2019年分別虧損0.65億元、1.38億元、1.57億元,表明公司上市前一直處于虧損狀態,且呈現逐年擴大之勢。而細究虧損的源頭,主要在于研發疫苗。過去三年,康希諾的研發費用分別為0.89億元,1.24億元和1.57億元,投入逐年增加,且預計未來三年內,還將入9~12億元進行研發。

眾所周知,醫藥領域是需要投入大量的時間和金錢的,只有一流的研發團隊和方向,但商業化的速度慢于其它公司,缺乏與市場競爭的優勢產品,依然無法給公司帶來預期的收益。這一點對康希諾尤為致命,因為其還存在著退市風險。

康希諾上市采用的是不要求收入、盈利指標的第五套標準,即“預計市值不低于人民幣40億元,主要業務或產品需經國家有關部門批準,市場空間大,目前已取得階段性成果。醫藥行業企業需至少有一項核心產品獲準開展二期臨床試驗,其他符合科創板定位的企業需具備明顯的技術優勢并滿足相應條件。”

雖然允許科創板虧損上市,但是有時間限制。根據上市規則,企業上市后若最近一個會計年度凈利潤為負且營收低于1億元,會被給予退市風險警示,而選擇第五套標準的康希諾自上市第四年開始適用此條規則。這就意味著,康希諾要在三個財年內完成扭虧,且營收不低于1億元,否則就有退市風險,這就又增加了產品商業化的壓力,也會考驗資本市場的耐心。

究竟康希諾會否打消投資者疑慮,站穩千億市值俱樂部,就讓時間來說話吧。

摘自—英才雜志

| 上一篇 | 下一篇 |

|---|---|

| 元禾厚望2年成績單: | 砍價100億,黑石撿了大便宜 |