-

Wonderful video

-

Complaints and advice

-

Recruitment

農(nóng)夫山泉4000億港元市值有點(diǎn)玄

時(shí)間:20-09-29 來(lái)源:巴倫周刊

農(nóng)夫山泉4000億港元市值有點(diǎn)玄

農(nóng)夫山泉是擁有扎實(shí)盈利主業(yè)的中國(guó)飲料行業(yè)龍頭公司,但它并不是中國(guó)版的可口可樂(lè)。參考全球及中國(guó)同行估值水平,農(nóng)夫山泉70倍的市盈率明顯高估,合理股價(jià)應(yīng)為25港元。最新發(fā)布的2020年中報(bào)顯示,其包裝飲用水以外業(yè)務(wù)進(jìn)一步下滑,公司價(jià)值存在隱患。

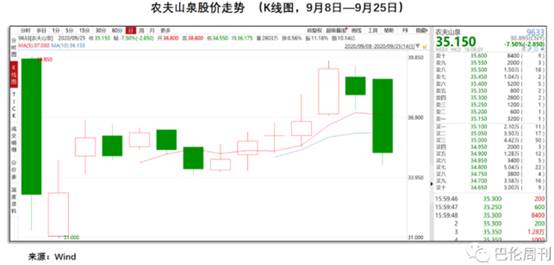

自9月8日在香港IPO以來(lái),農(nóng)夫山泉(9633.香港)以超出市場(chǎng)預(yù)期的股價(jià),一度賦予創(chuàng)始人鐘睒睒中國(guó)新首富的光環(huán),也讓理性投資者對(duì)該公司的估值提出了種種疑問(wèn)。隨著9月24日該公司最新財(cái)報(bào)披露,其股價(jià)應(yīng)聲下跌,投資者的疑慮進(jìn)一步增加。

疑問(wèn)的核心是,農(nóng)夫山泉的業(yè)務(wù)結(jié)構(gòu)和盈利能力,如何支撐該公司明顯高于中國(guó)乃至全球同行的估值水平?其主業(yè)飲用水業(yè)務(wù)明顯領(lǐng)先,但如何鞏固其水源地和銷(xiāo)售渠道的護(hù)城河,存在新的不確定性。同時(shí)其今年以來(lái)快速下滑的功能飲料業(yè)務(wù),會(huì)否繼續(xù)低迷甚至拖累公司的持續(xù)成長(zhǎng)?農(nóng)夫山泉能夠長(zhǎng)期穩(wěn)定地保持盈利增速嗎?

9月24日晚間,農(nóng)夫山泉發(fā)布了2020年中期業(yè)績(jī)報(bào)告。報(bào)告顯示,公司上半年總收入115.45億元,同比下降6.2%;實(shí)現(xiàn)凈利潤(rùn)28.64億元,同比下滑0.43%。其中,包裝飲用水產(chǎn)品收入71.02億元,占總收入61.5%,同比增長(zhǎng)0.7%;茶飲料產(chǎn)品收入 16億元,同比下降10.7%;果汁飲料產(chǎn)品收入9.42億元,同比下降9.7%。功能飲料產(chǎn)品收入14.48億元,同比大幅下滑36.4%。同時(shí),董事會(huì)決議不宣派截至2020年6月30日的半年度股息。

中報(bào)發(fā)布后的9月25日,農(nóng)夫山泉股價(jià)跌幅高達(dá)7.5%,收盤(pán)價(jià)為35.15港元。事實(shí)上,對(duì)于前述疑問(wèn),過(guò)去三周的香港股市早已存在明顯分歧。最直接的證據(jù)是,農(nóng)夫水泉上市以來(lái)的股價(jià)走勢(shì),呈現(xiàn)較明顯的高開(kāi)低走、調(diào)整震蕩的格局,其IPO發(fā)行價(jià)為每股21.5港元,上市第一天開(kāi)盤(pán)價(jià)飆升至39.85港元的高位,后回落至36、37港元左右,最低曾至31港元。期間,農(nóng)夫山泉被納入恒生綜合指數(shù)成分股,于9月22日起生效;9月23日,其股價(jià)大漲7%,至39港元,但隨后兩天,又迅速跌回36港元附近。三周以來(lái),農(nóng)夫山泉總市值位于3900億至4200億港元之間,市盈率(TTM)約70—75倍。

在農(nóng)夫山泉上市前后,曾有研究機(jī)構(gòu)分析認(rèn)為,農(nóng)夫山泉的業(yè)務(wù)穩(wěn)健性與長(zhǎng)期成長(zhǎng),堪比中國(guó)版的可口可樂(lè)。但根據(jù)《巴倫周刊》中國(guó)市值研究中心的對(duì)比分析,這家以包裝飲用水為核心主業(yè)的中國(guó)公司,無(wú)論全球布局還是產(chǎn)品結(jié)構(gòu),均與可口可樂(lè)不具備充分、嚴(yán)謹(jǐn)?shù)目杀刃浴Ec此同時(shí),作為中國(guó)飲用水市場(chǎng)的行業(yè)龍頭,農(nóng)夫山泉更可參考的同業(yè)對(duì)標(biāo)公司,應(yīng)當(dāng)是占據(jù)美國(guó)飲用水市場(chǎng)近20%的雀巢。

從公開(kāi)數(shù)據(jù)看,目前可口可樂(lè)公司(KO.美國(guó))的市盈率約為24倍,雀巢(NSRGY.美國(guó))的市盈率約為40倍,即使加上中國(guó)作為新興市場(chǎng)的某些溢價(jià),農(nóng)夫山泉的合理市盈率也不應(yīng)當(dāng)長(zhǎng)期超過(guò)50倍,因此,其相對(duì)合理股價(jià)應(yīng)當(dāng)在25港元左右,目前約35港元的股價(jià)存在較大不確定性。

如果非要像某些研究機(jī)構(gòu)那樣,認(rèn)為農(nóng)夫山泉是中國(guó)版的可口可樂(lè),那么其參考市盈率就應(yīng)當(dāng)進(jìn)一步回落至30倍左右,其對(duì)應(yīng)股價(jià)將只能在15港元左右。所以,還是不要輕易拿可口可樂(lè)說(shuō)事;回到包裝水與飲料產(chǎn)品市場(chǎng)的競(jìng)爭(zhēng)對(duì)比,結(jié)合農(nóng)夫山泉的業(yè)務(wù)分析,更有利于投資者把握其內(nèi)在價(jià)值。

中國(guó)飲用水市場(chǎng)有點(diǎn)甜

農(nóng)夫山泉崛起于中國(guó)消費(fèi)者日益重視飲食安全的二十年。“有點(diǎn)甜”版Slogan在1998年問(wèn)世,“大自然的搬運(yùn)工”在2008年迭代,分別映射著中國(guó)包裝水行業(yè)大流通時(shí)代、品牌化時(shí)代的炙熱戰(zhàn)場(chǎng)。如今,市場(chǎng)正處在健康化時(shí)代的戰(zhàn)事中局、高端化時(shí)代的初始期。

來(lái)自市場(chǎng)研究機(jī)構(gòu)歐睿(Euromonitor)的數(shù)據(jù)顯示,2019年,包裝飲用水人均消費(fèi)量的世界平均水平是45.2升,美國(guó)是170升,中國(guó)的數(shù)字是33.8升。以此為據(jù),規(guī)模增長(zhǎng)的天花板足夠高;行業(yè)競(jìng)爭(zhēng)雖激烈,尚未到需要慘烈搏殺的飽和態(tài)。全球企業(yè)增長(zhǎng)咨詢(xún)公司弗若斯特沙利文(Frost & Sullivan)預(yù)測(cè),2019至2024年,中國(guó)包裝飲用水行業(yè)的復(fù)合增長(zhǎng)率將保持10.8%的水準(zhǔn),總規(guī)模將從2017億元增至3371億元。另有一些機(jī)構(gòu)的增速預(yù)測(cè)在9%左右。

市場(chǎng)各方普遍認(rèn)同,在飲用水這條軟飲料黃金子賽道上,農(nóng)夫山泉占先,優(yōu)勢(shì)明確。

2019年,包裝飲用水業(yè)務(wù)為農(nóng)夫山泉貢獻(xiàn)了總營(yíng)收的60%。根據(jù)弗若斯特沙利文的報(bào)告其在中國(guó)市場(chǎng)占有率達(dá)到20.9%,連續(xù)八年排名第一;它身后是占13%的怡寶,以及市占率均未超過(guò)10%的百歲山、康師傅、冰露、娃哈哈等。

2017-2019年,農(nóng)夫山泉分別實(shí)現(xiàn)營(yíng)收174.91億元、204.75億元及240.21億元,營(yíng)收復(fù)合增長(zhǎng)率為17.2%;三年間,分別實(shí)現(xiàn)凈利潤(rùn)33.86億元、36.12億元和49.54億元,毛利率分別為56.1%、53.3%和55.4%。其中,包裝飲用水業(yè)務(wù)在2019年的毛利率達(dá)60.2%,大幅領(lǐng)先同在H股上市的康師傅控股(0322.香港)與統(tǒng)一企業(yè)中國(guó)(0220.香港),雖然和高端白酒相比還有一點(diǎn)差距,但已經(jīng)超過(guò)大部分高科技行業(yè)。

據(jù)《財(cái)經(jīng)》雜志報(bào)道,國(guó)際管理咨詢(xún)公司科爾尼(A.T. Kearney)大中華區(qū)總裁賀曉青指出,農(nóng)夫山泉過(guò)去幾年的高增長(zhǎng),得益于較強(qiáng)的營(yíng)銷(xiāo)、渠道能力和成功的新品開(kāi)發(fā)。

天風(fēng)證券的分析認(rèn)為,農(nóng)夫山泉擁有精細(xì)的渠道網(wǎng)絡(luò)和執(zhí)行效率,覆蓋了243萬(wàn)家終端零售網(wǎng)點(diǎn),通過(guò)以大商制為主導(dǎo)的經(jīng)銷(xiāo)模式,設(shè)置合理的KPI、良好激勵(lì)措施和高效信息系統(tǒng),形成了高效營(yíng)銷(xiāo)運(yùn)營(yíng)體系。

這種營(yíng)銷(xiāo)和渠道能力,是確保實(shí)現(xiàn)高市場(chǎng)占有率、高利潤(rùn)率、高應(yīng)收賬款周轉(zhuǎn)率以及成本管控的關(guān)鍵。

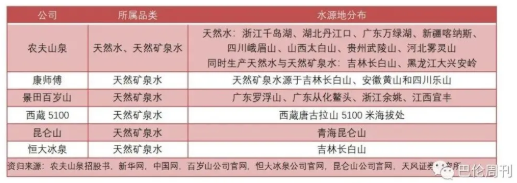

一直有輿論不理解農(nóng)夫山泉瓶裝水毛利率之高。實(shí)際上,農(nóng)夫山泉的商業(yè)模式并不是單純地賣(mài)水;在成功將“水源地”概念植入受眾心智之后,它出售的其實(shí)是“可以即刻安心解渴的性能”。即在盡可能多的場(chǎng)景,讓人們隨時(shí)能買(mǎi)到夠喝、夠清潔、夠信任的水,并為其有效地定價(jià),比如2元/瓶。某個(gè)角度上說(shuō),消費(fèi)者是在購(gòu)買(mǎi)水服務(wù),甚于購(gòu)買(mǎi)有形水商品。利潤(rùn)率高,是因?yàn)樘峁┻@種服務(wù)邊際成本極低。農(nóng)夫山泉在中國(guó)各地?fù)碛?SPAN style="COLOR: #000000">10個(gè)優(yōu)質(zhì)天然水源,令大自然搬運(yùn)工的定位得以充分兌現(xiàn),并且降低了運(yùn)輸成本,增強(qiáng)了區(qū)域輻射能力。與國(guó)內(nèi)主要競(jìng)爭(zhēng)對(duì)手相比,農(nóng)夫山泉的水源地?cái)?shù)量與區(qū)域分布優(yōu)勢(shì)非常明顯。2018年起,水資源費(fèi)改為水資源稅,成為營(yíng)業(yè)稅金及附加的一部分,不計(jì)入主營(yíng)業(yè)務(wù)成本。而這10個(gè)水源地大部分在經(jīng)濟(jì)欠發(fā)達(dá)地區(qū),通過(guò)與當(dāng)?shù)卣献鳎具€得到稅收優(yōu)惠及財(cái)政補(bǔ)助。其招股書(shū)顯示,其他收入及收益由2018年的5.34億元增加44.9%至2019 年的7.74億元,大部分來(lái)自政府補(bǔ)助。

圖1:中國(guó)主要飲用水公司水源地分布

水源地、品牌營(yíng)銷(xiāo)、渠道網(wǎng)絡(luò),三者渾然一體,構(gòu)成了農(nóng)夫山泉瓶裝水業(yè)務(wù)的核心競(jìng)爭(zhēng)力,是其整體龐大市值的最穩(wěn)固基石。這一點(diǎn)是確定無(wú)疑的。

4000億港元估值有點(diǎn)玄

然而,此前一些投資者給予農(nóng)夫山泉的估值邏輯,建立在全面樂(lè)觀(guān)的展望之上。業(yè)界的確期待,中國(guó)包裝水市場(chǎng)能夠保持10%的年均增速,也傾向于相信,領(lǐng)跑者將占據(jù)重要位置;只是,行業(yè)整體規(guī)模的增量會(huì)被如何瓜分,目前下定論也許為時(shí)尚早。農(nóng)夫山泉自身的成長(zhǎng)歷程已經(jīng)演示了,市場(chǎng)往往不會(huì)按照既有的勢(shì)力份額同比例成長(zhǎng)。此外,提升瓶裝水產(chǎn)品單價(jià)的設(shè)想,同樣沒(méi)有充分考慮競(jìng)爭(zhēng)因素。

另一方面,對(duì)于軟飲料市場(chǎng)全品類(lèi)藍(lán)圖的野望,才是農(nóng)夫山泉滿(mǎn)足市場(chǎng)期許的關(guān)鍵。國(guó)聯(lián)證券的報(bào)告指出,農(nóng)夫山泉主營(yíng)包裝水、果汁、茶飲料和功能飲料四個(gè)品類(lèi)、11個(gè)子品牌,其中農(nóng)夫果園、水溶 C100 和尖叫的品牌壽命均超過(guò)10 年。茶π已成長(zhǎng)為十億級(jí)產(chǎn)品,NFC果汁也進(jìn)入上升通道。2019年,又推出了碳仌咖啡和植物酸奶兩個(gè)品牌。2020年5月,推出了新產(chǎn)品「TOT」含氣風(fēng)味飲料;6月,推出了杯裝咖啡飲料,作為鋁罐線(xiàn)咖啡產(chǎn)品的延伸,其中包括無(wú)糖黑咖,低糖奶咖和低糖椰咖等三款口味。

圖2:農(nóng)夫山泉軟飲料全品類(lèi)矩陣

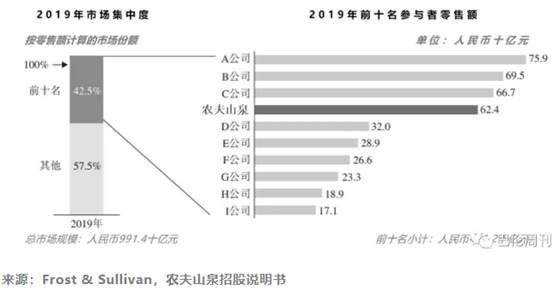

上述全品類(lèi)布局,充分釋放了農(nóng)夫山泉的營(yíng)銷(xiāo)優(yōu)勢(shì)與渠道紅利。弗若斯特沙利文的數(shù)據(jù)顯示,中國(guó)軟飲料市場(chǎng)集中度較低,按2019年零售額計(jì)算,前十名參與者合計(jì)僅占42.5%的市場(chǎng)份額,其中前四名共占27.7%,農(nóng)夫山泉位列第四,這給予了業(yè)界誘人的遐想。

圖3:2019年中國(guó)軟飲料市場(chǎng)前十名參與者

從業(yè)務(wù)結(jié)構(gòu)看,2019年,農(nóng)夫山泉各類(lèi)產(chǎn)品業(yè)務(wù)在總營(yíng)收中的占比分別為:包裝飲用水,59.7%;茶飲料,13.1%;功能飲料,15.7%;果汁飲料,9.6%;其他,1.9%。

2017年至2019年間,農(nóng)夫山泉的飲料產(chǎn)品有所成長(zhǎng),茶飲料年復(fù)合增長(zhǎng)率為9.9%,功能飲料年復(fù)合增長(zhǎng)率為13.5%,果汁飲料年復(fù)合增長(zhǎng)率為25.5%。寫(xiě)在招股說(shuō)明書(shū)里的自我評(píng)價(jià)是:“我們的包裝飲用水產(chǎn)品和飲料產(chǎn)品均衡發(fā)展。”

不過(guò)值得稍加注意的是,在其整體業(yè)務(wù)結(jié)構(gòu)中,瓶裝水的比重仍在上升。2017年、2018年及2019年,包裝飲用水的收入在農(nóng)夫山泉總營(yíng)收的占總營(yíng)收比例分別為57.9%、57.5%與59.7%。2018年,包裝飲用水產(chǎn)品貢獻(xiàn)了農(nóng)夫山泉總體營(yíng)收增長(zhǎng)的55.6%;2019年,這個(gè)比例反而上升至72.4%。

潛在的積極解釋是,消費(fèi)者需求健康化,導(dǎo)致瓶裝水成為含糖飲料的替代品。只是,相同理由也被用來(lái)說(shuō)明東方樹(shù)葉等無(wú)糖產(chǎn)品的增長(zhǎng)空間。

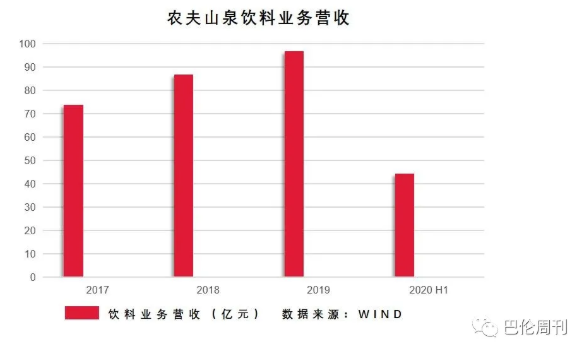

從中期業(yè)績(jī)報(bào)告看,農(nóng)夫山泉的包裝飲用水龍頭位置依然穩(wěn)固,但距離全品類(lèi)飲料公司的目標(biāo)又遠(yuǎn)了一些。

2020年上半年,新冠疫情給予農(nóng)夫山泉飲料業(yè)務(wù)重大壓力,報(bào)告顯示,公司上半年總收入同比下降6.2%。其中,包裝飲用水產(chǎn)品同比逆勢(shì)增長(zhǎng)0.7%;茶飲料同比下降10%;果汁飲料同比下降9.7%,功能飲料產(chǎn)品收入同比爆降36.4%。

顯而易見(jiàn),農(nóng)夫山泉的飲用水產(chǎn)品抗壓能力非常出色,相比之下,其功能飲料產(chǎn)品顯得極為脆弱。疫情緩解后,公司飲料業(yè)務(wù)能否迅速回升,還有待觀(guān)察。

圖4:農(nóng)夫山泉飲料業(yè)務(wù)營(yíng)收

一位中國(guó)功能性飲料市場(chǎng)的資深人士告訴《巴倫周刊》中文版,農(nóng)夫山泉推出的功能飲料產(chǎn)品,并不是行業(yè)內(nèi)公認(rèn)典型意義上的功能性飲料;更多的是依靠營(yíng)銷(xiāo)與渠道能力開(kāi)拓市場(chǎng),在產(chǎn)品定位與研發(fā)上,與深耕這個(gè)細(xì)分領(lǐng)域的企業(yè)還有一段差距。

農(nóng)夫山泉的新產(chǎn)品有一項(xiàng)特質(zhì),都擁有較長(zhǎng)的產(chǎn)品壽命,充分享用了渠道紅利。相應(yīng)的短板在于,始終缺少真正意義的明星飲料產(chǎn)品。疫情期間,零度可樂(lè)在全球市場(chǎng)僅下滑了4%,在中國(guó)市場(chǎng)實(shí)現(xiàn)增長(zhǎng);氣泡水網(wǎng)紅元?dú)馍郑揽啃涯康臓I(yíng)銷(xiāo)戰(zhàn)役與更健康的代糖“赤蘚糖醇”突起,月銷(xiāo)售額破億。

問(wèn)題在于,投資者不能簡(jiǎn)單地做如此推斷—— 既斷定農(nóng)夫山泉的飲用水王位不會(huì)動(dòng)搖,又假設(shè)他人的飲料領(lǐng)先位置很有希望被農(nóng)夫山泉趕超。

一直以來(lái),市場(chǎng)聲音熱衷傳播“中國(guó)版可口可樂(lè)”的說(shuō)法。《巴倫周刊》中文版認(rèn)為,這種對(duì)標(biāo)耽于想象,疏于嚴(yán)謹(jǐn)。

不必贅述,可口可樂(lè)的業(yè)務(wù)繁衍以不可復(fù)制的可樂(lè)配方為起點(diǎn)。一個(gè)被忽略的疑問(wèn)是,同樣是要走向全品類(lèi)飲料公司的藍(lán)圖,從碳酸品類(lèi)出發(fā)的,與從包裝飲用水出發(fā)的,是同一種公司嗎?

《巴倫周刊》8月末的一篇報(bào)道指出,可口可樂(lè)目前正處于產(chǎn)品組合合理化的過(guò)程,以求形成具有更大增長(zhǎng)潛力的全球、地區(qū)和本地品牌的集合。這意味著,可口可樂(lè)正將精力放在五個(gè)最有前途的類(lèi)別上:可口可樂(lè)主品牌;風(fēng)味氣泡水;運(yùn)動(dòng)、咖啡和茶飲料;營(yíng)養(yǎng)、果汁、牛奶和植物性飲料;其他新興品類(lèi)。

圖5:可口可樂(lè)碳酸與非碳酸飲料主要品牌推出時(shí)間軸

就杜邦分析法的財(cái)務(wù)指標(biāo)因素而言,可口可樂(lè)的銷(xiāo)售凈利率和凈資產(chǎn)收益率更高,權(quán)益乘數(shù)更大;而農(nóng)夫山泉的周轉(zhuǎn)率更高。據(jù)公開(kāi)財(cái)務(wù)報(bào)告,兩者差異顯著的還有費(fèi)用控制能力,農(nóng)夫山泉的行政支出占比自2017年后保持上升,2019年達(dá)到5.8%;同期,可口可樂(lè)依靠精細(xì)管理使其他營(yíng)業(yè)費(fèi)用持續(xù)下降,2019年低至1.23%。在品牌溢價(jià)與管理水平上,農(nóng)夫山泉目前與可口可樂(lè)還有一段距離。

圖6:農(nóng)夫山泉與可口可樂(lè)部分財(cái)務(wù)指標(biāo)(2019)

那么,基于對(duì)農(nóng)夫山泉相對(duì)樂(lè)觀(guān)的未來(lái)想象,它在飲料市場(chǎng)的估值參照系究竟應(yīng)該如何選取?

悖論在于:如果真的對(duì)標(biāo)可口可樂(lè),后者在9月中旬的市盈率(TTM)約為24。參照這個(gè)市盈率,農(nóng)夫山泉的股價(jià)應(yīng)該在12港元/股上下。若認(rèn)可“中國(guó)可口可樂(lè)”定位,60至80倍市盈率水平,明顯是高估的。

如果希望對(duì)標(biāo)美國(guó)市場(chǎng)的瓶裝水冠軍,則更吻合的目標(biāo)應(yīng)該是雀巢。雀巢目前的市盈率在40倍左右。以此為參照,農(nóng)夫山泉的股價(jià)應(yīng)該約為20港元/股。

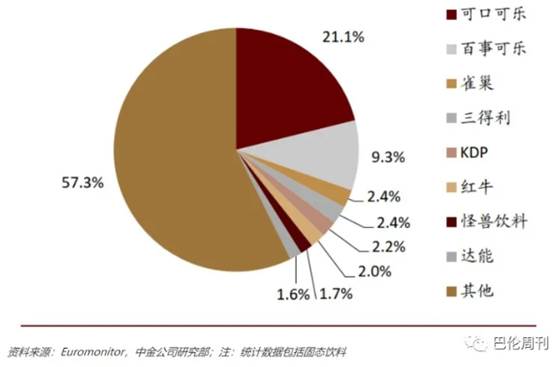

圖7:美國(guó)包裝飲用水行業(yè)市場(chǎng)份額分布

圖8:2019年全球軟飲料市場(chǎng)格局(按零售額)

如果觀(guān)察日本市場(chǎng)的飲料公司龍頭,三得利食品飲料公司目前的市盈率在21倍左右。

如果再進(jìn)一步,采納那個(gè)更具娛樂(lè)性的比喻——“水中茅臺(tái)”,則貴州茅臺(tái)和五糧液的市盈率目前都位于50倍附近。以此為參照,農(nóng)夫山泉股價(jià)約為25港元/股。如果稍微用一點(diǎn)想象力,選取相鄰的其他飲品品類(lèi),例如啤酒,則會(huì)看到,青島啤酒的市盈率(TTM)也是50倍左右。

綜合而言,參照可比公司進(jìn)行PE法相對(duì)估值,農(nóng)夫山泉的合理股價(jià)或?yàn)?SPAN style="COLOR: #000000">25港元。

但這種參照,只基于飲料市場(chǎng)的同業(yè)對(duì)比。若從更宏觀(guān)的格局,來(lái)討論長(zhǎng)期視角下的投資標(biāo)的選擇,在“中國(guó)版可口可樂(lè)”的說(shuō)法背后,是投資者對(duì)于挖掘、捕捉優(yōu)質(zhì)公司的渴望。

巴菲特和他的可口可樂(lè),一直是流傳最廣的美好投資故事。人人都希望找到自己的可樂(lè)。

投資者需要了解的是,巴菲特對(duì)于可口可樂(lè)的持倉(cāng),三十余年來(lái)也在不斷變化。據(jù)伯克希爾哈撒韋2020年二季報(bào)披露,目前在其重倉(cāng)股中,第一、第二位分別是蘋(píng)果公司與美國(guó)銀行,可口可樂(lè)早已退居第三。而根據(jù)伯克希爾哈撒韋歷年財(cái)報(bào),可口可樂(lè)給予巴菲特的回報(bào)率歷經(jīng)了三個(gè)階段的變化。在大約1988年至1998年間,可口可樂(lè)盈利大幅增長(zhǎng),帶來(lái)十年10倍的增值。而在1999年至2009年間,巴菲特在其市值上幾乎沒(méi)有盈利,僅享有其分紅回報(bào)。2010年后,可口可樂(lè)的股價(jià)重回上升軌跡,但年均收益水平已與最初那十年不可同日而語(yǔ)。

與此同時(shí),巴菲特持股故事的主角更迭,蘋(píng)果公司取代了可口可樂(lè)的位置。2016年初,伯爾希爾從每股100美元的股價(jià)買(mǎi)起,一路增持,逐漸重倉(cāng)蘋(píng)果;時(shí)至2020年,在4月份蘋(píng)果宣布分拆股票之前,其每股價(jià)格最高達(dá)到了506美元。

巴菲特買(mǎi)入1988年的可口可樂(lè),他所買(mǎi)入的,是那個(gè)年代的一種新興生活方式,以及這種生活方式長(zhǎng)周期價(jià)值的全球輸出。從這個(gè)角度看,對(duì)巴菲特而言,如今的蘋(píng)果就是當(dāng)年的可口可樂(lè)。巴菲特對(duì)優(yōu)質(zhì)消費(fèi)股的偏愛(ài)沒(méi)有變,這兩家公司的共性是:在特定周期內(nèi),擁有定價(jià)權(quán)、充沛的現(xiàn)金流、穩(wěn)健增長(zhǎng)的業(yè)務(wù)。

在投資哲學(xué)層面,經(jīng)濟(jì)周期、創(chuàng)新周期、生活方式都在變遷,故事中“巴菲特的可口可樂(lè)”的可比公司,不會(huì)再是另一家飲料公司。

還需要指出,可口可樂(lè)是一家品牌價(jià)值極高的全球性公司,而農(nóng)夫山泉的海外市場(chǎng)探索才剛剛起步。目前,據(jù)其招股說(shuō)明書(shū)披露,農(nóng)夫山泉除對(duì)新西蘭瓶裝水品牌Otakiri Springs的收購(gòu)項(xiàng)目之外,并沒(méi)有確定任何具體的收購(gòu)目標(biāo),也沒(méi)有與任何具體收購(gòu)目標(biāo)進(jìn)行商談。農(nóng)夫山泉希望藉由收購(gòu)Otakiri Springs嘗試將其生產(chǎn)制造能力、供應(yīng)鏈管理能力和銷(xiāo)售渠道拓展能力應(yīng)用于海外市場(chǎng)。在2020年中期業(yè)績(jī)報(bào)告中,相關(guān)進(jìn)展沒(méi)有更新。

水源地是護(hù)城河,但河并不那么深

8月28日,青島啤酒集團(tuán)與雀巢集團(tuán)聯(lián)合宣布,雙方達(dá)成健康飲用水戰(zhàn)略合作。雀巢公司接受青島啤酒集團(tuán)收購(gòu)旗下在中國(guó)大陸水業(yè)務(wù)的提議。

包裝飲用水并不是一個(gè)擁有森嚴(yán)壁壘的領(lǐng)域。渠道護(hù)城河的堅(jiān)固度,有時(shí)還取決于主要對(duì)手和新晉競(jìng)爭(zhēng)者的決心。

從健康需求角度,水源地是一種具備內(nèi)在價(jià)值的品牌護(hù)城河。但它在很大程度上是消費(fèi)者的心智之爭(zhēng)。農(nóng)夫山泉自1999年宣布不再生產(chǎn)純凈水,配合成功的營(yíng)銷(xiāo)戰(zhàn)略,在相同價(jià)位產(chǎn)品上形成了鮮明的比較優(yōu)勢(shì)。

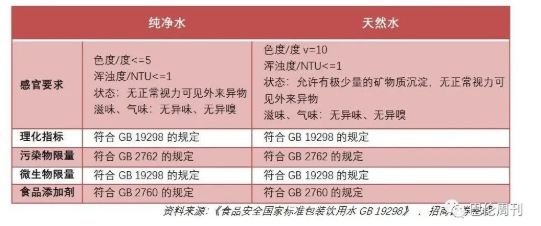

根據(jù)《食品安全國(guó)家標(biāo)準(zhǔn)包裝飲用水GB19298》的規(guī)定,中國(guó)市場(chǎng)的純凈水與天然水工藝有清晰差別,但飲用安全標(biāo)準(zhǔn)并沒(méi)有本質(zhì)差異。天然水采用精度相對(duì)更低的過(guò)濾工藝,除此之外,這兩個(gè)子品類(lèi)的感官要求、理化指標(biāo)、污染物限量、微生物限量、食品添加劑等五個(gè)指標(biāo)幾乎沒(méi)有差別。

圖9:食品安全國(guó)家標(biāo)準(zhǔn)對(duì)純凈水和天然水的規(guī)定

僅以飲水安全為剛需,就滿(mǎn)足“即刻飲水的功能”而言,各大瓶裝水品牌需要反復(fù)爭(zhēng)奪,隨時(shí)處在此消彼長(zhǎng)的動(dòng)態(tài)競(jìng)爭(zhēng)中。例如,今麥郎、娃哈哈等近年紛紛選擇耕耘中國(guó)特色,進(jìn)行“白開(kāi)水”子品類(lèi)的開(kāi)創(chuàng)。

不應(yīng)忽略的,還有成本方面的不確定因素。用于生產(chǎn)瓶身的PET材料2017-2019年在銷(xiāo)售成本中的占比分別為29.0%、31.9%及31.6%,是原材料成本中最大的組成部分。而PET價(jià)格與國(guó)際油價(jià)水平相關(guān),進(jìn)而直接影響包裝水行業(yè)的毛利率水平。農(nóng)夫山泉毛利率由去年同期的56.1%上升3.8個(gè)百分點(diǎn)至59.9%,據(jù)中期業(yè)績(jī)報(bào)告披露,“這主要是因?yàn)?SPAN style="COLOR: #000000">PET采購(gòu)價(jià)格的降低和產(chǎn)品結(jié)構(gòu)的變化。”顯然,飲料公司股票投資者還應(yīng)及時(shí)關(guān)注未來(lái)的國(guó)際油價(jià)走勢(shì)。

在農(nóng)夫山泉極具優(yōu)勢(shì)的渠道方面,新威脅也并非不存在。按照歐美成熟市場(chǎng)的經(jīng)驗(yàn),除巨頭品牌、本地品牌之外,還有第三個(gè)競(jìng)爭(zhēng)方——零售商自營(yíng)品牌。根據(jù)歐睿的報(bào)告,渠道商擁有通過(guò)低價(jià)策略搶占市場(chǎng)的機(jī)會(huì),在美國(guó)瓶裝水行業(yè),渠道商自有品牌份額已從2010年的29.3%提升至2019年的41.4%;在西歐,渠道商自有品牌占比約24%,以英國(guó)為例,Tesco和Asda超市自營(yíng)品牌份額分別為9.7%和5.5%,排名第4和第6。稍加觀(guān)察發(fā)現(xiàn),這種趨勢(shì)在中國(guó)市場(chǎng)也已出現(xiàn),以便利店渠道為例,2020年,便利蜂已上架了1.5L裝的自有品牌瓶裝水,每瓶售價(jià)要比農(nóng)夫山泉和怡寶低0.5元。

2L以上的大包裝水是新的銷(xiāo)量增長(zhǎng)點(diǎn)。小包裝水的份額在逐漸集中,而以家庭、餐館等為主要場(chǎng)景的大包裝水還處在銷(xiāo)售量攀升的初期。農(nóng)夫山泉對(duì)餐飲業(yè)和家庭端的渠道拓展,取得了不少進(jìn)展。2018年、2019年,中大規(guī)格產(chǎn)品收入在其包裝飲用水總收入中的占比連續(xù)上升。據(jù)最新的中期業(yè)績(jī)報(bào)告,2020年上半年,農(nóng)夫山泉中大規(guī)格包裝飲用水產(chǎn)品收入同比增長(zhǎng)超過(guò)26.2%。

毋庸置疑,農(nóng)夫山泉是中國(guó)及全球軟飲料行業(yè)盈利能力最強(qiáng)的企業(yè)之一。2017年、2018年及2019年,凈利潤(rùn)率分別為19.4%、17.6%及20.6%。

投資者需要了解的是,農(nóng)夫山泉有較強(qiáng)能力保持收入與利潤(rùn)的平穩(wěn)增長(zhǎng),若希望實(shí)現(xiàn)更高水平的業(yè)務(wù)增速甚至爆發(fā),仍需面臨各種因素的挑戰(zhàn)。《巴倫周刊》中文版曾就前述疑問(wèn)致函農(nóng)夫山泉調(diào)研,截至發(fā)稿前,未能獲得公司方面回應(yīng)。

《巴倫周刊》中文版認(rèn)為:農(nóng)夫山泉是一家擁有扎實(shí)盈利主業(yè)的飲料行業(yè)龍頭公司,但它并不是中國(guó)版的可口可樂(lè)。參考全球及中國(guó)同行估值水平,目前70倍的市盈率明顯高估。投資者在買(mǎi)入該公司股票時(shí),應(yīng)考慮當(dāng)時(shí)的股價(jià)是否合理,并持續(xù)考察其飲用水產(chǎn)品與飲料產(chǎn)品業(yè)務(wù)狀況,關(guān)注其盈利增速,能否回應(yīng)估值水平的期待。

摘自—巴倫周刊

| 上一篇 | 下一篇 |

|---|---|

| 今天,達(dá)晨收獲第100家上市公司 | 支付:螞蟻的“軟肋” |