120小時!恒大翻盤

時間:20-09-30 來源:博聞財經

120小時!恒大翻盤

從24日下午到29日下午,整整120小時!一場席卷地產圈和金融圈、不明來源的“假文件”風波,最終被許家印用一場盛大的“朋友圈”聚會畫上了句號,完美翻盤。

謠言終結

警報解除

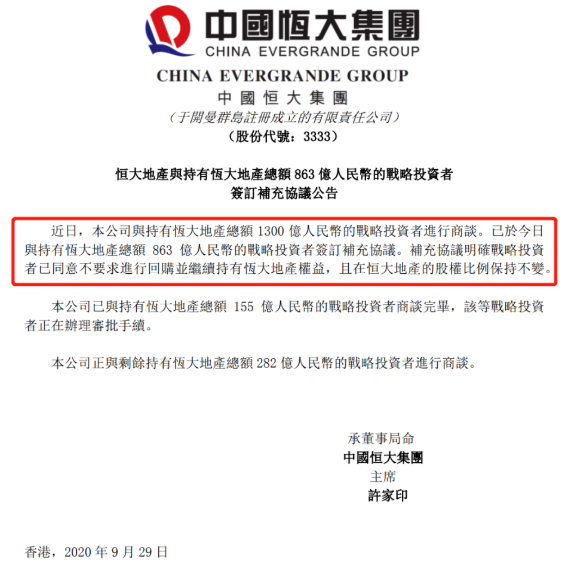

9月29日,港股收盤后,恒大發布公告稱,恒大地產已與1300億戰投中的863億戰投簽訂補充協議,戰投同意轉為普通股權長期持有,且股權比例保持不變。

剩余的437億戰投中,恒大已與155億戰投商談完畢,目前正在辦理手續,282億戰投正在商談中。相關協議達成也是大概率事情。

對于過去的幾天,深受謠言風波困擾的恒大及其合作伙伴、投資者來說,新協議的達成可謂撥云見日。

其直接意義有二:

一是,意味著恒大對絕大多數戰投的對賭回購義務“一筆勾銷”;

二是,上周,“假文件”傳“若明年恒大不能回A,之前引入的1300億戰投有轉為負債“的謠言,引發的一場風波從此劃上句號。

換言之,由謠言風波帶來的恒大利空,隨著新協議的達成,已基本出清。不確定性消失,一切回歸正常。

受此消息提振,中國恒大(03333.HK)和恒大汽車(00708.HK)今天早盤高開高走,截至發稿分別上漲13.7%和7.4%。

許家印“朋友圈”

恒大的“勝負手”

此次新協議的簽訂,不經意間再次展現了許家印強大的“朋友圈”。

簽約儀式現場,恒大集團董事局主席許家印與蘇寧控股董事長張近東、正威國際董事局主席王文銀、廣田控股董事長葉遠西、嘉寓集團董事長田家玉等全體1300億戰略投資者高管均有出席。

值得一提的是,此次謠言是由戰投問題而起,而戰投們卻選擇用集體出席并達成新協議的方式來力挺恒大,算是對謠言一次直接的回擊。尤其是風波中主角之一的蘇寧,其大BOSS張近東直接出席并與許家印并肩而坐,完全就是對謠言的嘲諷。

俗話說,朋友多了路好走。而許家印的特點之一就是朋友多。每到關鍵時刻,許家印的朋友們就是恒大應對不確定性的勝負手。

除了此次集體站臺外,上個月,恒大物業上市前夕引入的235億港元戰略投資中,投資者陣容就極為“豪華”,包括中信、光大控股等大型央企,云峰基金、紅杉資本等頂級投資基金,以及騰訊、周大福等大型企業。

而即將準備在A股科創板分拆上市的恒大汽車,在9月中旬通過定增引入的40億港元投資中,投資者亦包括了騰訊、滴滴等互聯網巨頭,及云峰基金、紅杉資本等。

這些都充分體現了許家印的朋友圈實力和資源變現能力。

再往前就是被媒體廣為流傳的一段往事。

2008年時,恒大曾因全球金融危機導致首次IPO擱淺,并出現資金困局。此后,許家印通過與香港企業家鄭裕彤、劉鑾雄等建立朋友圈,不僅獲得了5.06億美元的戰略投資。在次年的IPO路演中,更是獲得國際配售11倍、公開發售部分46倍的超額認購,成功上市。

2009年及時上市不僅讓恒大扛住了金融危機的沖擊,更是為后來由廣東一隅走向全國、由華南五虎成為三巨頭、迎來黃金十年打下了基礎。

當然,作為恒大的戰略投資者,許家印的香港朋友們也獲得了巨額回報。據統計,過去十年恒大股價漲幅近10倍,位居港股漲幅榜TOP30。

聰明的資本

時間的朋友

許家印“朋友圈”再次選擇投下信任票、用行動力挺恒大,除了許家印個人魅力外,更重要的是:資本是聰明的,知道怎么選擇對自己最有利。

就像2008\2009年那一次,及前不久恒大物業、恒大汽車引進的戰略投資者一樣,此次1300億戰投中的絕大部分選擇長期持股,就是要做“恒大時間的朋友”,分享恒大長期成長紅利。

其一,過去兩年多,這些戰投們已獲得了不菲的分紅,有什么理由不繼續下去呢!

按照協議約定的2018-2020年恒大地產要實現盈利1650億元計算,將利潤中的至少68%分紅。其中戰略投資人占恒大地產36.54%股份,預計分紅將不少于410億。算下來,戰略投資者獲得的分紅回報率約為年均10.5%。在當前市場環境下,這個投資回報率并不低。

另據戰投之一的深圳控股披露,自2017年投資恒大地產以來,截至2020年6月底,深圳控股累計收到恒大地產的分紅已經達約19.5億元,如果按照55億元的交易對價來計算,深圳控股投資恒大地產的投資回報率已達35.5%。還要高于上述測算的年均回報率。

這顯然是一筆很劃算的投資。面對經濟不確定性攀升、賺錢機會并不多的未來,繼續跟恒大走下去,獲得穩定的高額分紅,對戰投們來說,無疑是明智之舉。

其二,傳聞中的“三道紅線”并未給恒大打個措手不及,事實上,其發展節奏正在朝著戰略規劃有條不紊的推進。

甚囂塵上的“三道紅線”(以去年底數據看恒大全踩中),雖然給恒大造成了一定壓力,但并未打個恒大措手不及。其實從兩年前恒大就已經開始有意識的降負債、去杠桿了。而最新消息又稱,落實“三道紅線”的截止點由2021年推遲到2023年,這個傳聞又給了市場和企業充分的準備時間。

2017年,恒大啟動戰略轉型,從“高負債、高杠桿、高周轉、低成本”的“三高一低”經營模式轉變為“低負債、低杠桿、低成本、高周轉”的“三低一高”模式,并提前償還1100多億永續債。

2018年,開始實施“新恒大、新起點、新戰略、新藍圖”的戰略決策,繼續落實“三低一高”經營模式。

2020年,全面實施“高增長、控規模、降負債”。即實現銷售高增長,土地儲備規模嚴格控制,有息負債力爭每年下降人民幣1500億元。

截至2020年9月24日,公司有息負債較2020年3月末已下降約人民幣534億元,融資成本下降2.24個百分點,提前歸還2020年9月25日以后到期借款人民幣435億元,各項降負債成效積極顯著。

可見,恒大已提前兩三年預判到了高負債、高杠桿模式的不可持續性,并提前轉身,而“三道紅線”出爐帶來的危機感只會進一步加速恒大轉型的速度和力度。

其三,護城河穩固,業績增長領跑第一陣營。

判斷恒大的投資價值關鍵還是看其成長邏輯和基本面有沒有改變。主要看兩點,一看土儲的規模和成本。規模決定著增長空間,成本決定著盈利水平(某大佬曾說過,行業唯一風險就是地買貴了)

半年報數據顯示,恒大擁有2.4億平方米土地儲備,一二線城市占比達66%,總貨值高達3萬億,足以滿足未來3-4年發展需要。更重要的是,成本低廉平均樓面地價僅2121元/平方米(僅占平均售價的20%);

二看團隊戰斗力。

土儲帶來的護城河優勢僅是房企實現高業績增長的必要非充分條件,能否把土儲資源優勢盡可能地變現關鍵還是看其團隊戰斗力。

而恒大團隊素有越挫越勇的鐵軍之稱,正如許家印所言“越是行情不好的時候,越能展現恒大的功底”。

截至2020年9月24日,累計實現銷售人民幣5049億元,同比增長11.4%。增速領跑第一陣營。自2020年9月3日起,公司推出全國樓盤大優惠,計劃在2020年9月、10月兩個月累計實現人民幣2000億元銷售。也就意味著,恒大大概率會提前完成6500億銷售額,并有可能達到8000億目標。

這樣的團隊執行力和銷售力,放眼業界,都是首屈一指,可謂指哪打哪。

無論是恒大的土儲護城河,還是團隊執行力,顯然都不會因此次謠言風波而有所弱化。土儲優勢+團隊強大執行力的組合,反而是恒大較于同行們“人無我有、人有我優”的大殺器。

23年的恒大,靠一個個扎實業績所構建起來的信用帝國,不是一個謠言就能毀掉的。

據統計,截至2020年9月,恒大銷售回款人民幣4521億元,同比增長51.3%。截至2020年6月30日,現金余額人民幣2046億元,也大大墊高了恒大的安全邊際。

其四,恒大融資渠道通暢,且融資方式多樣,包括拆分恒大物業上市、恒大汽車在科創板上市,已在途中。

恒大旗下這些優質資產的上市,除了會進一步優化恒大現金流,也將進一步挖掘、釋放恒大資產的內在價值,屆時隨著股價提升和盈利的攀升(戴維斯雙擊),這些戰投又將賺的盆滿鍋滿。

正是因為看到恒大的基本面、競爭力及高效的降負債、控杠桿,以及資產分拆帶來的估值溢價,才有1300億戰投簽約同意轉為普通股權長期持有,充分反映出資本看好恒大的發展前景,愿意長期分享恒大的發展紅利,而并不會因為謠言風波而發生逆轉。

不僅如此,27日(周日)晚,德銀、摩根大通、里昂、美銀、野村、巴萊克銀行、星展、聯昌、華泰、渣打、瑞銀等至少11家國際頂級投行更是紛紛表態,集體表示看好恒大在銷售、降負債、發展多元化業務等方面的努力,并認為恒大擁有充足的流動性,不存在違約風險。

可見,資本是明白人(投行們集體為恒大背書),更是聰明人(戰投們集體“續約”做恒大時間的朋友)。

擁抱風浪,注定是恒大這些名企的宿命。

從謠言平地掀巨瀾,到1300億戰投集體表態化解危機,這驚心動魄的120個小時,恒大打贏的是捍衛企業商譽的生死戰!這120個小時,不僅可以載入恒大歷史,毫不夸張地說,也足以記入中國民營企業的發展史!

摘自—博聞財經

| 上一篇 | 下一篇 |

|---|---|

| 支付:螞蟻的“軟肋” | 徹底火了:創紀錄23000億+! |