螞蟻終將會(huì)上市,但是估值將作出重大調(diào)整

時(shí)間:20-11-05 來源:證券時(shí)報(bào)網(wǎng)

螞蟻終將會(huì)上市,但是估值將作出重大調(diào)整

上交所的一份關(guān)于暫緩螞蟻集團(tuán)上市的公告,給一場備受期待的資本盛宴按下了暫停鍵,這一有史以來最大的IPO項(xiàng)目由此懸空。

IPO靜態(tài)市盈率超過100倍的螞蟻集團(tuán)原計(jì)劃將在11月5日在科創(chuàng)板和香港同時(shí)上市。但是在上交所發(fā)出暫緩上市通知之后,螞蟻集團(tuán)也宣布暫緩在香港的上市。

已經(jīng)鎖定的打新資金將會(huì)退回投資者的賬戶,甚至支付利息。但最大的影響在于,未來螞蟻集團(tuán)再上市,是否還能復(fù)制今日的超高估值。

答案是:恐怕不能。央行發(fā)布的監(jiān)管新規(guī),將螞蟻金服從它所期望的科技公司定位拉回到了金融公司。要知道,跟螞蟻集團(tuán)業(yè)務(wù)有相當(dāng)重合度的陸金所近日美股上市,市盈率不到20倍。

不止一位市場人士認(rèn)為,螞蟻集團(tuán)作為中國頂尖的金融科技公司,終將會(huì)實(shí)現(xiàn)上市,但是其估值將會(huì)發(fā)生重大調(diào)整。而且螞蟻集團(tuán)的估值變化,會(huì)進(jìn)一步影響到其他金融科技公司的估值,尤其是初創(chuàng)公司的估值。

市場已經(jīng)在第一時(shí)間做出了反應(yīng)。美國東部時(shí)間11月3日,在美國上市的阿里巴巴(BABA)下跌8.13%,收報(bào)285.57美元。根據(jù)監(jiān)管文件,阿里巴巴集團(tuán)持有螞蟻集團(tuán)三分之一的股份。

10月30日在美國上市的陸金所(LU)當(dāng)日下跌8.25%,收報(bào)12.66美元,低于13美元的發(fā)行價(jià)。

占總收入40%的貸款業(yè)務(wù)將受影響

在11月3日上交所發(fā)布暫緩螞蟻上市的消息之前一天,中國監(jiān)管機(jī)構(gòu)約談了馬云以及螞蟻集團(tuán)的其他高管。同時(shí),央行網(wǎng)站公布了《網(wǎng)絡(luò)小額貸款業(yè)務(wù)管理暫行辦法(征求意見稿)》(簡稱《辦法》)。《辦法》規(guī)定對網(wǎng)絡(luò)小額貸款業(yè)務(wù)做出多項(xiàng)規(guī)定,包括經(jīng)營地域范圍、申請牌照、個(gè)人貸款余額上限等,都做出了規(guī)定。簡而言之,就是“監(jiān)管銀行化”。

螞蟻集團(tuán)的前身是成立于2004年的支付寶,2011年獨(dú)立運(yùn)營。在截至2020年6月30日的12個(gè)月期間,通過螞蟻集團(tuán)平臺完成的中國內(nèi)地總支付交易規(guī)模達(dá)到人民幣118萬億元,國際總支付交易規(guī)模達(dá)到人民幣6220億元。支付寶APP服務(wù)10億用戶和超過8000萬商家,是中國最大的支付服務(wù)提供商。

螞蟻集團(tuán)在招股書中表示,“我們獨(dú)特的業(yè)務(wù)模式和平臺與眾不同,并沒有直接競爭或可比的平臺。”

招股書顯示,微貸業(yè)務(wù)占到螞蟻集團(tuán)營收的近40%左右,而且是螞蟻集團(tuán)發(fā)展迅速業(yè)務(wù)部分。

招股書顯示,在截至9月30日的2020年前9個(gè)月,螞蟻集團(tuán)的收入比2019年同期增長43%,主要來自數(shù)字金融科技平臺收入的增長,其次是數(shù)字支付與商家服務(wù)收入的增長。

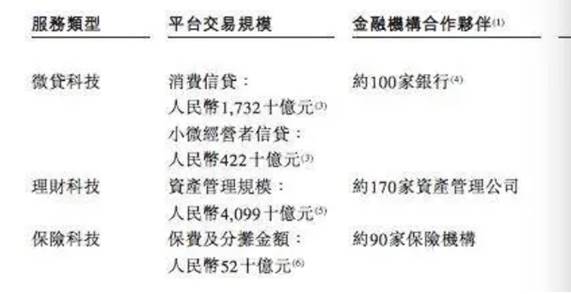

所謂數(shù)字金融科技平臺包括:1、微貸科技平臺,其中包括2014年推出的日常消費(fèi)的數(shù)字化無抵押循環(huán)信貸產(chǎn)品花唄,以及2015年推出的額度更高的借唄;2、理財(cái)科技平臺;3、保險(xiǎn)科技平臺,包括退貨運(yùn)費(fèi)險(xiǎn)和相互寶。

螞蟻集團(tuán)的毛利相比于2019年同期大幅增長了74%,毛利率從48.1%增長至58.8%,主要原因?yàn)椤半S著用戶在平臺上使用更多的數(shù)字金融服務(wù),數(shù)字金融科技平臺收入增長強(qiáng)勁。”

數(shù)字金融科技平臺的收入在螞蟻集團(tuán)收入的占比越來越大,在截至2019年12月31日的年度及截至6月30日的2020年前6個(gè)月,數(shù)字金融科技平臺收入占總收入的占比分別達(dá)到56%和63%。螞蟻集團(tuán)在招股書中表示,預(yù)計(jì)該業(yè)務(wù)“將成為我們未來增長的重要驅(qū)動(dòng)因素。”

根據(jù)奧緯咨詢的研究,按照截至2020年6月30日所促成的信貸余額計(jì)算,螞蟻集團(tuán)是中國最大的線上消費(fèi)信貸和小微經(jīng)營者信貸服務(wù)提供商。其中消費(fèi)信貸余額為人民幣17320億元,其中98%由金融機(jī)構(gòu)合作伙伴發(fā)放或者以資產(chǎn)證券化的形式完成。小微經(jīng)營者信貸余額為人民幣4220億元。螞蟻集團(tuán)與100家銀行合作伙伴合作開展業(yè)務(wù)。

《巴倫周刊》在7月份的一篇報(bào)道中提到,美國知名投行Bernstein在給客戶的說明中表示,該公司在2019年深入該公司了解后,對螞蟻集團(tuán)的估值為2100億美元(約合1.41萬億元),并指出該公司支付業(yè)務(wù)本身就是盈利的,也為該公司提供了“門戶”,但出售其他金融產(chǎn)品,從長遠(yuǎn)來看將占公司價(jià)值的很大一部分。

但是在監(jiān)管新規(guī)之后的“其他金融產(chǎn)品”已經(jīng)不可同日而語,其貸款業(yè)務(wù)的發(fā)展將受到限制。

比如,花唄和借唄的注冊地,并不在螞蟻集團(tuán)的所在地浙江,而是在重慶,新規(guī)要求網(wǎng)絡(luò)小貸公司不可以異地開展業(yè)務(wù);又比如,新規(guī)對自然人的單戶網(wǎng)絡(luò)小額貸款余額原則上不得超過人民幣30萬元,不得超過其最近3年年均收入的三分之一,該兩項(xiàng)金額中的較低者為貸款金額最高限額,等等。

這些都會(huì)限制微貸平臺的發(fā)展,并令螞蟻的估值邏輯發(fā)生重大變化。

再上市估值將作出重大調(diào)整

但是,作為中國最大的金融科技平臺,螞蟻集團(tuán)可能最終會(huì)上市。只是時(shí)間還很難評估。

“新的金融法規(guī)在短期內(nèi)顯然對螞蟻不利,但我們認(rèn)為最終事情將得到解決,因?yàn)檎M⒁粋€(gè)充滿活力的小額信貸行業(yè),而螞蟻是必然之路,”中國研究公司Gavekal Dragonomics創(chuàng)始合伙人阿瑟·克羅伯(Arthur Kroeber)表示。

根據(jù)奧緯咨詢研究,在線上消費(fèi)信貸和小微經(jīng)營者信貸服務(wù),螞蟻集團(tuán)在該領(lǐng)域的市場份額為16%,而WeBank作為第二大市場參與者,其市場份額小于5%,且截至6月30日,沒有任何參與者的市場份額超過3%。

克羅伯通過電子郵件對《巴倫周刊》表示:“螞蟻集團(tuán)長時(shí)間以來,一直在金融科技創(chuàng)新的邊界上運(yùn)作,按照定義,這有可能造成系統(tǒng)性風(fēng)險(xiǎn)。” 他認(rèn)為,螞蟻集團(tuán)的上市雖然會(huì)推遲,但是終將會(huì)上市。

有傳聞稱,螞蟻集團(tuán)有可能會(huì)剝離花唄和借唄業(yè)務(wù),但消息未得到證實(shí)。不管怎樣,“擁抱監(jiān)管”后再次上市的螞蟻,其估值將不可同日而語。一位接近央行的金融機(jī)構(gòu)人士對《巴倫周刊》中文版表示,他認(rèn)為估值可能會(huì)縮水30%-50%。

按照一周前公布的定價(jià),以每股人民幣68.8元(合10.27美元)和80港元(合10.32美元)的價(jià)格計(jì)算,螞蟻集團(tuán)在A股和H股將籌集約344億美元。照此計(jì)算螞蟻集團(tuán)總市值達(dá)2.1萬億元。如果承銷商行使選擇權(quán),通過“綠鞋”機(jī)制(即“超額選擇配售權(quán)”)額外購買最多15%的股份,螞蟻集團(tuán)最多可以再籌資約52億美元,令總募資額達(dá)到396億美元(2655億元)。

其實(shí)關(guān)于螞蟻集團(tuán)此次上市定價(jià)高于100倍的靜態(tài)市盈率,市場一致爭論不斷。而爭議的焦點(diǎn)是,螞蟻集團(tuán)的估值應(yīng)該按照金融機(jī)構(gòu)的估值邏輯定價(jià),還是按照科技公司的估值邏輯定價(jià)。

當(dāng)然螞蟻集團(tuán)堅(jiān)持自己是一家科技公司。但是監(jiān)管新規(guī)卻在提示,螞蟻集團(tuán)仍然是金融機(jī)構(gòu)。在美股上市的金融科技公司陸金所市盈率不到20倍。

中國的主權(quán)財(cái)富基金——中國投資有限責(zé)任公司前任董事總經(jīng)理和北美負(fù)責(zé)人Winston Ma對《巴倫周刊》表示,“在監(jiān)管趨嚴(yán)的前景下,螞蟻的估值可能需要做出中重大的調(diào)整。”他也是《狩獵為獨(dú)角獸》(Hunt for Unicorns):主權(quán)基金正在如何重塑對數(shù)字經(jīng)濟(jì)的投資。

金融科技行業(yè)“重估時(shí)刻”

不只是螞蟻集團(tuán),對于中國所有的金融科技初創(chuàng)公司來說,可能都將面臨檢查和重新評估。

此前,市場希望螞蟻集團(tuán)的上市能夠?qū)π袠I(yè)起到帶動(dòng)作用。正如《巴倫周刊》撰文指出的,基金經(jīng)理們預(yù)期,螞蟻集團(tuán)的上市可能會(huì)引發(fā)市場對金融科技公司的關(guān)注。但這一變故可能引發(fā)對中國金融科技公司的重新評估,尤其是初創(chuàng)企業(yè)。

中國香港投資推廣署金融科技主管梁瀚璟(King Leung)表示,中國金融科技的發(fā)展的一大催化劑就是政府或者有關(guān)監(jiān)管機(jī)構(gòu)在政策上抱著開明與進(jìn)取的態(tài)度。而美國發(fā)展比較慢的最大羈絆就是監(jiān)管機(jī)構(gòu)的拖累了發(fā)展的腳步。

不過看起來,中國的監(jiān)管正在趨嚴(yán),會(huì)對螞蟻集團(tuán)的發(fā)展造成多大影響尚未可知,但是可以確定的是,金融科技行業(yè)野蠻生長的年代已經(jīng)過去了,將逐步實(shí)現(xiàn)規(guī)范化經(jīng)營。

“螞蟻集團(tuán)這次暫緩上市,原因之一是新網(wǎng)貸辦法的出臺,不過,監(jiān)管層出臺相關(guān)規(guī)定,重點(diǎn)考慮的應(yīng)該是防范金融風(fēng)險(xiǎn),而非是針對螞蟻集團(tuán)這家公司。”銀河證券首席經(jīng)濟(jì)學(xué)家劉鋒對《財(cái)經(jīng)》記者表示。

作為行業(yè)領(lǐng)先的螞蟻集團(tuán),盡管遭受了上市的波折,但是更規(guī)范化的經(jīng)營,對其長期發(fā)展將是有利的,正如其在招股書中所寫,希望成為一家存在102年的企業(yè)。同時(shí),鑒于其在行業(yè)中無與倫比的優(yōu)勢地位,螞蟻集團(tuán)的成長空間仍然可期。

在螞蟻集團(tuán)收入結(jié)構(gòu)中,其支付業(yè)務(wù)占到三分之一。美國專注于支付的貝寶(PayPal,PYPL)當(dāng)前的市盈率當(dāng)前在67倍。

摘自-證券時(shí)報(bào)網(wǎng)

| 上一篇 | 下一篇 |

|---|---|

| 從巴菲特投資比亞迪,我們可以學(xué)到什么? | 馬云捅了馬蜂窩后,錢價(jià)又要飛了… |