他們喂我吃下“過度金融化”的毒果子

時(shí)間:20-12-09 來源:今日頭條

他們喂我吃下“過度金融化”的毒果子

2018年11月左右,因?yàn)楣收下侍撸绮挥?SPAN style="COLOR: #000000">ofo單車的雷慢,將賬戶里的99元押金提了出來。一個(gè)月后,ofo資金鏈斷裂。這年12月17日,聞訊趕來的上千名用戶擠在北京中關(guān)村互聯(lián)網(wǎng)金融中心的大樓下排隊(duì)退押金。

幾天后,線上退押金的用戶,發(fā)現(xiàn)自己排在了1000萬名之后。那之前一年,ofo還義正辭嚴(yán)地駁斥媒體報(bào)道其“挪用押金”是謠言。待到巨額押金虧空,韭菜們直呼見證了歷史,這大概是我們?nèi)松凶铋L的一次排隊(duì)。

01

ofo押金的虧空,無非兩種情況,一是拿去燒錢擴(kuò)市場了,二是挪用了。無論哪種都是為擴(kuò)市場服務(wù)。

ofo押金去向成謎,起了一個(gè)壞頭。

2018年底ofo戴威焦頭爛額籌押金的時(shí)候,蛋殼公寓將它的公寓數(shù)量從2015年底的2434間擴(kuò)張到2018年年底的23.64萬間。兩年后的今天,蛋殼公寓資金鏈吃緊,房東沒收到房租而準(zhǔn)備收房,成千上萬的租客面臨露宿街頭的危險(xiǎn)。

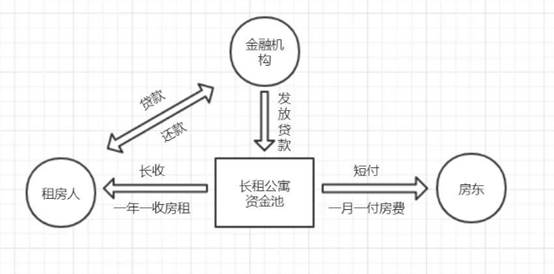

長租公寓們玩的一手好空手套白狼。他們從房東手里高價(jià)收房,低價(jià)出租年輕人。模式自然是虧損。但另一招“長收短付”——即利用“租金貸”大捆大捆地收租戶租金,小張小張地給房東房費(fèi)。

長租公寓常見模式,制圖:雷慢

這時(shí),便牽出一個(gè)金融玩法來了——以租金貸收入填補(bǔ)經(jīng)營中的虧損現(xiàn)金流,維持資金鏈不斷裂。蛋殼公寓還發(fā)明了“長租公寓租金收益權(quán)ABS”,自詡為業(yè)內(nèi)首單。

一個(gè)二房東,也敢搞金融“創(chuàng)新”了么?

長租公寓這么做,無非是為了搶占原有租房市場,大多公寓都想放長線釣大魚,用當(dāng)下的虧損占領(lǐng)市場后,獲得議價(jià)權(quán)后,再考慮提價(jià)盈利。這種行為成本很高,大多要靠燒錢支撐,商業(yè)模式本不可持續(xù),明知不可為而為,是典型的“非蠢即壞”。

這招,活生生將一個(gè)租房中介模式,做成了金融資金池模式。

02

動不動就將服務(wù)業(yè)做成金融業(yè)、搞“資金池”的人,十有八九要資金鏈斷裂。就是對金融略懂的P2P做資金池,6000多家如今也死得只剩3家了。但長租公寓禍害得比P2P更厲害,P2P還單單是禍害出借人,長租公寓不僅禍害租房人,還禍害房東。

2018年8月,我愛我家副總裁胡景暉就炮轟長租公寓說:如果再繼續(xù)高價(jià)收房、重裝修,繼續(xù)違規(guī)的N+1出租,

“會出現(xiàn)比P2P爆倉厲害得多的后果。”

他說這話后不到一周,杭州長租公寓“鼎家”辦公地就人去樓空了,4000戶交了一年房租的租戶和無數(shù)沒收到房費(fèi)的房東成為受害人。

從P2P到共享單車、長租公寓,都存在一個(gè)問題——將服務(wù)業(yè)金融化,將服務(wù)業(yè)做成了金融業(yè)。P2P信息中介偏要做成了銀行吸儲放貸,租房的偏要搞資金池、發(fā)ABS,搞培訓(xùn)的也要做培訓(xùn)貸,拿著貸款去開新店。

2008年之前,美國華爾街的精英們將買房貸款合約,做成了MBS在資本市場發(fā)行,購買了的券商又將MBS的資產(chǎn)作為抵押證券打包,做成無數(shù)層CDO,最終引發(fā)金融危機(jī)。

做租房,本是有多少本錢做多少事,卻要拿了租戶的錢去燒市場,結(jié)果燒出一個(gè)大窟窿來。就等于將自己“高收低租”致命缺陷轉(zhuǎn)移給了普通租戶。

將“服務(wù)業(yè)金融化”往往就是引火燒身。

03

雷慢寫過,不光消費(fèi)是有階級性的,資本也是有階級性的。

1836年,美國紐約20家最大銀行里的18家、10最大保險(xiǎn)公司和10家鐵路公司組成了一個(gè)共同網(wǎng)略,它們在19世紀(jì)末的反“托拉斯”壟斷運(yùn)動中,用組織的形態(tài),彼此調(diào)節(jié)不利于彼此牟利的競爭,并用組織對抗中產(chǎn)階級的反托拉斯運(yùn)動、農(nóng)場主和社會改革。

長租公寓的事,若不是風(fēng)投資本助紂為虐,蛋殼公寓也不至于從的2434間擴(kuò)張到當(dāng)前的43萬間。共享單車要不是資本助紂為虐,創(chuàng)業(yè)者挪用押金擴(kuò)張市場,也不至于燒出個(gè)數(shù)十億計(jì)的押金窟窿來。

最可怕的是,長租公寓爆雷,引發(fā)了一個(gè)互害的社會局面:房東因?yàn)闆]收到房租而驅(qū)趕房客,房客因?yàn)榻涣朔孔獗或?qū)趕而怨恨房東。而那些引發(fā)矛盾的,一拍屁股跑路了。

長租公寓利用資本和商業(yè)模式,將風(fēng)險(xiǎn)轉(zhuǎn)嫁給了租房人和房東,這種轉(zhuǎn)嫁模式是有階級性的,初出校門的學(xué)生,或者說租房人本是底層,和據(jù)有房產(chǎn)的階層隔了一道鴻溝。長租公寓爆雷,加大了兩個(gè)階層群體的矛盾和隔閡。這一現(xiàn)象,幾個(gè)月前“外賣系統(tǒng)算法壓迫外賣員”的輿論潮中也出現(xiàn)過,在那里,資本利用算法和系統(tǒng)把風(fēng)險(xiǎn)轉(zhuǎn)嫁給底層外賣員和消費(fèi)者,讓消費(fèi)者和外賣員在矛盾中互害。

社會總是在思潮中演變的,一戰(zhàn)后滿是怨恨的德國社會,最終將納cui推上了執(zhí)政臺。從P2P網(wǎng)貸到共享單車、長租公寓,我們這樣把創(chuàng)新當(dāng)鐮刀使,逮誰割誰的商業(yè)行為,進(jìn)而引發(fā)社會階層互害,又能吃著什么好果子呢?

04

如果一個(gè)年輕人足夠倒霉,他可能投P2P被詐騙,孩子培訓(xùn)被卷款跑路,騎自行車被侵吞押金、租房被騙房租。

這就是當(dāng)前要避的坑,培訓(xùn),不敢,怕跑路;租房,不敢,怕跑路;投資,不敢,怕爆雷;就是騎車交押金,也要掂量點(diǎn):你夠壽命排隊(duì)嗎?

這一切都有一個(gè)鬼魅在作祟,就是“過度金融化”。

細(xì)細(xì)思考這種悲劇背后,發(fā)現(xiàn)幾個(gè)問題,即創(chuàng)業(yè)朝著“服務(wù)業(yè)金融化”“過度金融化”方向前進(jìn)。P2P、培訓(xùn)貸、租房貸,都是這種金融化的產(chǎn)物。

服務(wù)業(yè)的過度金融化不一定改善服務(wù)業(yè)的水平,也不是管理風(fēng)險(xiǎn)的工具,而是被企業(yè)用來滿足他們的貪婪,投機(jī)套利的冒險(xiǎn)工具。

這種市場,興,資本受益,亡,用戶背鍋。

蛋殼公寓上市的輝煌和租戶無關(guān),也和房東無關(guān),他只和資本回報(bào)有關(guān)。

2008年金融危機(jī)后的美國,繼續(xù)著“經(jīng)濟(jì)金融化”的結(jié)構(gòu)性轉(zhuǎn)變,這種轉(zhuǎn)變讓更多的財(cái)富籠絡(luò)在金融從業(yè)者手上,結(jié)果2019年美國前1%最富有的人口掌握了全美42.5%的財(cái)富。人們以為美國疫情期間的抗議活動和暴力騷亂交織,是防疫失控和種族歧視的問題,更大的原因卻是越來越嚴(yán)重的社會貧富兩極分化問題。

摘自-今日頭條

| 上一篇 | 下一篇 |

|---|---|

| 康曉陽:關(guān)于投資特斯拉、騰訊、攜程的深度思... | 三只松鼠失寵 |