比亞迪何時可到萬億?

時間:21-01-13 來源:雙格

比亞迪何時可到萬億?

新能源車百舸爭流、萬眾矚目。誰最可能勝出?比亞迪價值幾何,何時可以到萬億?與之相應,特斯拉估值靠譜嗎?新勢力們何去何從?

一、行業:超快增長、兩超多強

新能源汽車核心部分是三電和自動駕駛軟件。除了比亞迪外,新能源車所有參與者幾乎都是采購第三方三電來組裝的。

除了比亞迪外,所有參與者幾乎都是虧損的。自動駕駛是新勢力的主要賣點,并因此受到市場追捧。

新能源汽車五年四倍、插混是最耀眼的明珠

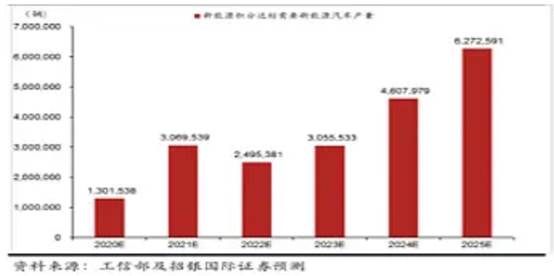

《新能源汽車產業發展規劃(2021—2035 年)》提出:到2025年,新能源汽車新車銷售量達到汽車新車銷售總量的 20%左右;到2035 年,達到 50%。

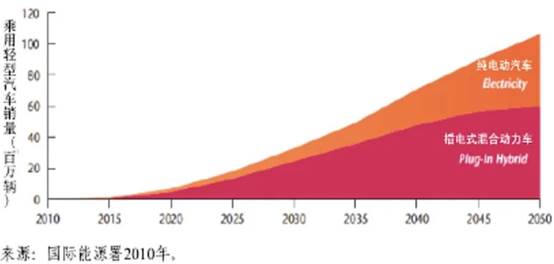

按照國際能源署預測,未來30年,新能源車汽車中,插混占比明顯高于純電。

目前10萬元以上電動車購買者大部分已有第一輛燃油車,電動車價格明顯高于燃油車、充電便利性不夠、而自動駕駛還不成熟。

在此前提下,實現燃油車平價的插混才是替代燃油車的主力軍。

2019年我國汽車銷量為2577萬輛,占全球銷量的28%。其中新能源車銷量為120.6萬輛,占全球銷量的55%(來源:新時代證券)。

2020 年 1-9 月新能源占比僅4.3%,其中純純電車占比81%,插電式混合動力占比 19%。

根據我國雙積分政策及與燃油車平價推動,上述產業規劃預計可以實現,歐美在碳排放及補貼政策強力支持下,新能源車占比會適當提高。

假定:2025年我國汽車銷量不變、插混占新能源車比例為50%、我國新能源車全球銷量的40%、2020年新能源車銷量與2019年持平、不考慮占比極低燃料電池車。

參照2019年數據,預計2020年我國新能源車銷量120萬輛,其中純電97萬輛,插混23萬輛。其中比亞迪純電19萬輛,插混5萬輛。

2025年,我國新能源車銷量500萬輛,相對2020年增長317%;其中純電250萬輛,相對2020年增長158%;插混250萬輛,增長987%;全球銷量1250萬輛。

可見,我國是全球最大的新能源汽車市場,從2020年到2025年,我國新能源車銷量五年四倍,年增速33%,其中純電年增速21%,插混年增速61%;全球新能源車銷量五年六倍。插混是其中最耀眼的明珠。

值得注意的是,充電樁及和自動駕駛的快速普及降低插混占比,但預計在2025年之后。

2.新能源車呈現兩超多強、百舸爭流格局

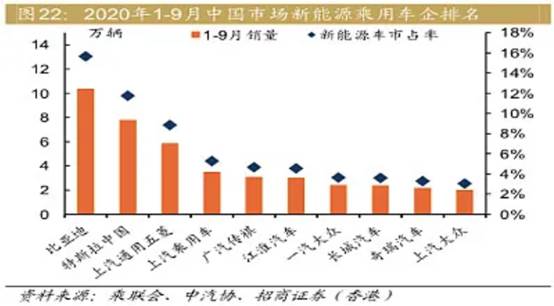

過去五年,比亞迪和特斯拉是全球新能源車雙強,各占比在20%上下。

除了雙強之外,傳統車企也在努力突破中,總體占比還較低。蔚來、理想、小鵬偉為代表的新勢力憑借自動駕駛及商業模式創新,也表現不錯。

2025年前自動駕駛還遠未成熟,大概率是純電化時代。誰將在未來五年勝出,搶占最大的蛋糕,是投資者必須面對的最重要問題。

3. 新能源車未來格局像智能手機還是像燃油車?

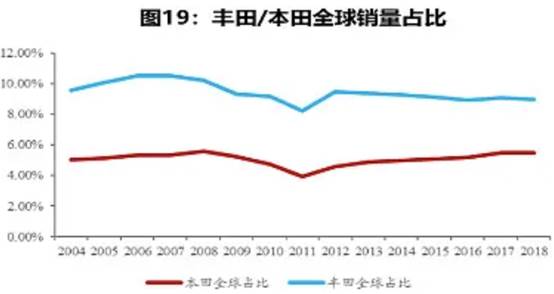

燃油車產業趨向分散,成熟期龍頭占比不過10%,凈利潤不過6.7%。但是龍頭零部件供應商利潤率則可以達到15-20%(福耀玻璃)。

智能手機產業趨向集中,龍頭占比越來越高,超過25%(2011年),凈利潤率越來越高,成長中期(2011年)即可達到25%(蘋果、軟件加持)、第二名也達到10%(三星,主要是硬件)。

有人認為新能源車未來格局像燃油車,因為供應鏈是開放的,再消費周期長,而且不像智能手機那樣迭代快,容易形成技術辨識度。

我認為新能源車未來格局像智能手機概率更高。

因為:1、智能手機供應鏈開放程度未必比新能源車差;2、技術迭代很快,看看比亞迪進步;3、盡管再消費周期長,但是研發周期3年左右,較長,一旦技術落后,在快速增長市場中,很難追趕。

二、優勢:三電技術綜合全球第一、低成本高質量制造能力國內第一

比亞迪定位是新能源全面解決方案供應商,其中,新能源乘用車是其重中之重。比亞迪優勢如下:

1、電池:刀片電池領先行業2年以上,可望大規模取代三元電池

電池占純電車成本約40%。主要分為兩種:磷酸鐵鋰電池續航里程較低、供應大成本低、不容易自燃;三元鋰電池續航里程較高、供應少成本高、極易自燃。

比亞迪刀片電池已實現600公里續航,并預計2025年到800公里,基本和先進三元電池NCM811相當。

刀片電池永不自燃;,NCM811針刺試驗則劇烈燃燒。循環壽命是NCM811的2.5倍、快充速度明顯快于NCM811。總體技術明顯超越所有電池。

刀片電池擁有360項專利。最關鍵的技術創新包括:寬幅技術、高速疊片技術、超薄鋁殼制造技術、高效率電池系統集成技術、電池系統測試評價技術。預測領先行業2年內以上。

刀片電池在極速擴產中,今年投產25 Gwh/年、接近寧德時代2019年銷量。2022年計劃投產60Gwh/年,是寧德時代2019年銷量的2倍。

全球所有汽車廠都排隊謀求合作,目前還在自供,預計2021-2022年開始大規模外供。

刀片電池內供漢。訂單7萬,交付2萬,月銷量可望1萬以上,PK特斯拉MODEL3。這是國產擠入中高級汽車前列的首次。刀片電池是首要功臣。

滴滴D1定制車是刀片電池首次外供,計劃1年10萬銷量,5年100萬銷量。從央視2小時采訪看,D1最大的亮點就是刀片電池。

除了安全,刀片電池經濟性出色。刀片電池可以開5年到正常報廢,利潤豐厚。但如用NCM811,開兩年就提前報廢了,血本無歸。

2、電機:DM-i技術全球第一,將助秦和宋成為燃油車顛覆者

電機占純電車成本約10%。電機和刀片電池一樣,首先滿足自用,然后外供。外供之后,市場獲得的最新先進三電技術總體落后比亞迪整車一代。

11月20日,比亞迪秦Plus將在廣州車展首發亮相,并將于明年初上市。秦Plus是比亞迪DM-i平臺下的第一款車型。

秦Plus的核心特點在于:超低油耗(3.8L)、續航1000公里,超級平順、超強動力(零百加速7秒級)。

更關鍵是,考慮稅收優惠,預計將實現和同級別燃油車平價,并對燃油車降維替代。

DM-i平臺插混專用發動機熱效率43%,世界第一。

比亞迪官微稱“秦Plus”是“全球首款超級混動 燃油轎車顛覆者”。這就意味著超越月銷量55000量的軒逸才是目標。

3、電控:IGBT國產第一、有望逐步替代進口

IGBT是新能源汽車電控等的關鍵部件,占整車比重8-10%。IGBT可以大幅度提高新能源車性能。

2019年比亞迪IGBT乘用車配套份額18%,僅此于進口英飛凌(58%)。

比亞迪新材料碳化硅IGBT技術世界一流,已經在漢上使用。IGBT和英飛凌差距也不大。

4、制造:手機代工及口罩生產彰顯低成本高質量制造能力

比亞迪是國內最大手機代工商,華為高端機等都是其代工的。

比亞迪還是全球最大口罩生產商。10天內自主設計、生產并建成口罩生產線。

5、整車:漢全面超越MODEL3,可能僅僅是開始

比亞迪盡管品牌負價值,但漢產品力爆滿,預定量仍創國產中高級車歷史。同一價格性能全面超越MODEL3。

同一性能價格比特斯拉便宜20%。

可見,低成本和高技術組合的供應能力是比亞迪的競爭優勢,漢和D1是其競爭優勢的集中體現。這樣的供應優勢難以打破。

三、管理:高瞻遠矚的領導和腳踏實地的工程師雙劍合璧

1、王傳福是韋爾奇和愛迪生的合體

這是查理.芒格對王傳福的評價。高瞻遠矚的布局、腳踏實地的研發,實事求是、技術為王的精神態度,引導比亞迪持續成功。

2、工程師文化推動源源不斷的技術創新

立足國內工程師紅利和巨大市場紅利,經過15年逆向和正向研發,垂直整合自主制造探索,內部組織向開發變革,熬過了從0到1(5%滲透率)艱難。今天萬事俱備,并終于等來了從1到10的行業快速發展的東風。

目前營銷上有待印證,但技術上比亞迪宣稱和實際完全相符,完爆同行,比如最核心的續航:

四、估值:新能源汽車領域未來的三星還是福耀?

1、比亞迪新能源車銷量預測

2020年下是比亞迪新能源車全面升級、全面投入的起點,2021年是高峰。2021年,漢銷量大概率穩定在每月1萬輛以上,唐等有望跟上漢銷量。秦Plus目標沖擊10萬以上級別燃油車,打四折也有每月2萬輛銷量。

宋等有望跟上秦的銷量。D1在2021年銷量10萬、之后依次是15、20、25、30萬輛,合計100萬輛。不考慮D1,從2022年起,樂觀估計(類智能手機格局)銷量增速同行業,見下圖(單位:萬輛)。悲觀估計銷量(類燃油車格局)增速只有行業60%。

2、比亞迪估值體系預測

參照成長中的三星手機及成熟期福耀玻璃,僅銷售硬件,整車及外供三電穩定成長期凈利潤率為10%。

參照成長中的蘋果手機,銷售硬件加軟件,穩定成長期凈利潤率為20%。

新能源車行業平均增速33%,龍頭享有平均50%增速,按照PEG=1,則三星類企業合理PS值為10%*50=5,并根據預計增速而調整。

相反,蘋果類企業合理Ps值為20%*50=10,并根據預計增速而調整。

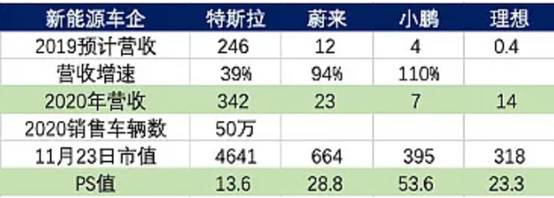

假定可以未來成為蘋果手機,特斯拉和新勢力PS在13-30之間,估價大體合理。但是一旦預期他們成不了蘋果,其股價將出現戴維斯雙殺。

3、比亞迪成為新能源車領域三星假定下的估值

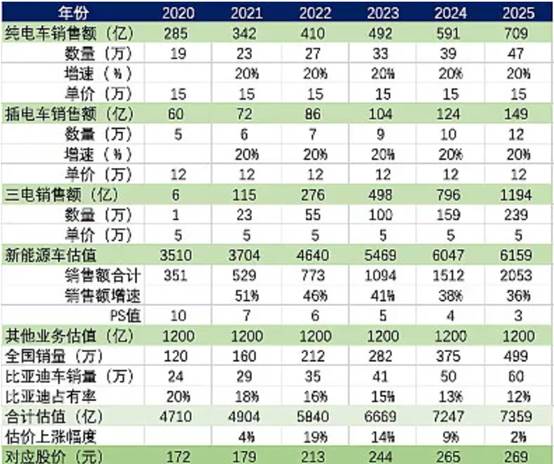

如新能源車產業未來格局類似智能手機,則比亞迪會以整車銷售為主、部件外供為輔,成為新能源車領域的三星,三電外供車輛數到2025年為整車銷售數 的100%。估值如下:

的100%。估值如下:

其中,其他業務估值1200億,大體有如下部分組成: IT代工500億、純電大巴100億、儲能100億、云軌云巴500億、燃油車0億組成。

以上比亞迪PS總體按照5倍計算,只有在100%增長期間按照10倍計算,合理偏低。

以上估值中,漢銷量穩定在每月1萬是基礎,秦Plus明年初月銷量達到2萬是關鍵,三電外供最多只是錦上添花。

4、比亞迪成為新能源車領域福耀玻璃假定下的估值

如新能源車產業未來格局類似燃油車,則比亞迪會以部件外供為主、整車銷售為輔。整車增速只有國內行業增速的60%,即20%。

三電外供全球,車輛數到2025年為其整車銷售數的400%。

以上隨著整車銷售增速落后同行,比亞迪PS逐步降低到3倍。

以上估值主要看刀片電池外供即可。即便如此,仍物有所值,但是空間不大。

五、結論:下有底、賠率高、概率中、突破在望

1、下有底:

在悲觀預期下,比亞迪最終成為類似福耀玻璃的新能源車汽車零部件供應商,價值也有1000億美元。

2、賠率高:

在中性預期下,比亞迪最終成為類似三星手機的新能源汽車整車供應商,價值3000億美元;在樂觀預期下,比亞迪成為全球領先的新能源整體解決方案供應商,價值6000億-10000億美元。

3、概率中:

比亞迪成為三星的概率較大,但仍有成為福耀的可能。

4、跟蹤易:

跟蹤漢和秦PLUS月銷量及刀片電池外供即可,悲觀還是樂觀在一年之內見分曉。

5、投資獲益:

比亞迪A股現價172元,預計未來一年收益在0-100%之間。未來三年收益50%-300%。

6、風險提示:

智能:獨家自動駕駛技術快速成熟;

電池:顛覆性技術產業化或者成本降低實現燃油車平價;

營銷:能力弱、好產品賣不出去

摘自—雙格

| 上一篇 | 下一篇 |

|---|---|

| 起承轉合:解碼高瓴消費的千億版圖 | 特斯拉“無下限”降價的底氣:未來靠軟件賺錢... |