峰瑞資本李豐:全世界只有中國攢齊了這三個圈,

時間:21-01-29 來源:今日頭條

峰瑞資本李豐:全世界只有中國攢齊了這三個圈,

這將是消費品創業最好的20年

2020年,中國的消費市場非常火熱,許多細分品類快速增長,大量的錢也涌入到這個領域。撇開2020年疫情帶來的特殊窗口期,包括消費分化趨勢變得明顯,以及線下大規模地上線上的新品,等等。那么,往中長期看,中國的消費行業會好嗎?

在中國,新消費和新零售不過是近些年的概念,而在全球范圍內,消費變遷卻是已經存在了50年之久的社會現象。當下中國正在經歷的消費分層、消費升級,早在美國、日本等國家都發生過。

美日兩國既是人口大國,也是制造大國,之后成為消費大國。從微觀上看,美、日、中的經濟發展、產業結構以及消費周期,都存在可以比較的空間,這也是我們本次課程研究其他國家消費升級發生過程的意義。

在這次課程中,峰瑞資本創始合伙人李豐將用系統性的框架,在復盤日美兩國消費品行業變遷的基礎上,帶領我們以更長視角、更高格局重新審視當下的中國消費市場,希望能對大家認知當下的消費升級趨勢有所啟發。

今天的中國是不是一個消費創業的最好時代?要回答這個龐大的問題并不容易,每個行業每個領域的看法也有諸多不同。接下來,我將把這個問題拆解為三個小問題和大家一起共同探討

1、日美消費變遷對我們有何啟發?

2、中國消費品行業發展有哪些特殊性

3、為什么我們認為中國消費品行業未來可期

01

對標美日消費變遷:

每一次消費升級迭代,

伴隨的都是本土消費品牌的大批崛起

為什么首先要對標日本?

首先它作為一個東亞國家,和我們的消費文化、消費習慣上有很多共通之處。

第二,1967年日本人口超過1億之后,在很長一段時間內穩定在1億-1.2億之間,符合我們對人口大國的定義(人口超過1億),適用于我們對人口大國所經歷消費階段的考察標準。

我們把日本從戰后到現在的消費變遷劃分為三個階段,可以得到如下一張圖表。

二戰后日本進入了第一個消費階段,我們將其稱之為耐用品和必選消費品的大發展時期。

在戰后重建、和平發展的大背景下,日本年輕人開始購買自有房地產,這個階段首先繁榮起來的是和房地產消費密切相關的品類,如電視機、洗衣機、冰箱以及汽車等等。一些全球耳熟能詳的日本家電品牌,比如東芝、松下等等,進入了最早的快車道。渠道端,日本國內誕生了琳瑯滿目的百貨商場和大超市,比如711的母公司伊藤洋華堂。流量端,此時的媒體流量還集中在電視和紙媒上。

從1980年代到90年代初,日本消費從必選消費過渡到可選消費品時代,各種便利的充滿設計感的小商品開始受到追捧。與之同時,具備一定消費經驗的消費者,開始更加注重性價比,如日本百元店大創,以及同時兼顧了多品類和便利性的711、兼具設計品質和價格優勢的優衣庫獲得了大量消費者的青睞,品牌成為這一階段消費升級最主要的驅動力。流量端,第二階段和第一階段沒有變化,還是電視和紙媒。

第三階段,從2000年起到現在。2000年,日本人均GDP還是超過美國的,但也是從這一年開始,日本開始邁入“失去的20年”——從2001年到2019年,日本的人均GDP僅比2000年增長了5%左右。在經濟低迷的情況下,日本的消費也進入了低欲望時代。

這個階段,人們的消費需求在可選消費品的基礎上更注重精神體驗,比如采用更環保的原材料、更健康的生活方式、更獨特的自我表達等等,代表性品牌如“無印良品”。渠道端我們看到了藥妝店的蓬勃興起。在日本,藥妝店是連鎖零售業態的升級,如果我們仔細去分析藥妝店的售賣品類——功能性食品、化妝品、護膚品,基本符合我們上面說的“變美、變好、變健康”的底層邏輯。

在流量端,雖然這個時候的日本已經出現了互聯網,但由于很多原因,日本互聯網并沒有成為零售的最佳助力。因此,這個時候日本消費領域的主要媒體,仍然是傳統的電視,加上一小部分的互聯網。在品牌端,除了我們熟知的無印良品之外,我們還看到一部分“更美、更個性化”的品牌,比如山本耀司、川久保玲這樣有些年頭的設計師品牌,流行于1990年代的日本,但在2000年之后才開始風靡全球。

單看日本或許結論沒有那么清晰,為了更好地幫助我們把握消費品的升級趨勢,這里我們同樣引入另一個超級消費大國——美國,與之比較。

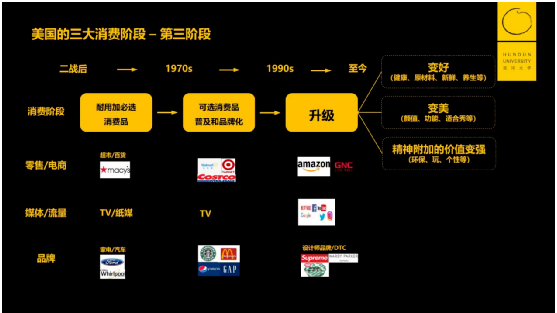

我們將美國的消費階段也分為三段。

美國消費第一階段,始于二戰后,持續到美國的六七十年代,同樣也是耐用+必選消費品的階段,家電和汽車在這個時期獲得了極大繁榮。渠道端,和日本一樣,美國這個階段也出現了琳瑯滿目的百貨商場和大型超市。流量端,同樣也是以電視為主。

接下來,美國的消費品發展進入到了一個非常特殊的階段。盡管從1970年代到1990年代美國的經濟并沒有飛速增長,但卻集中誕生了一批世界級別的消費品牌

可口可樂、星巴克、麥當勞、多拿滋甜甜圈、沃爾瑪、GAP、Target等等一批代表美國生活方式的知名消費品品牌均誕生在這個階段。

在這個時期,美國消費品和日本一樣呈現出 “可選消費品的普及和大量消費品的品牌化”特征,但與日本不同的是,同樣是第二階段,日本的消費品品牌沒能夠和美國這些品牌一樣走向全球。

深究背后原因,我們認為主要有兩個。

1、人口體量差異。此時的美國人口體量已經達到2億多,大約是同時期日本的兩倍。

2、經濟周期影響。雖然美國此時并沒有迎來經濟大發展,但日本在這一階段的后半段,已經逐步邁入泡沫經濟破裂的早期。

1990年,美國步入消費的第三階段。1990年之后,受益于谷歌、微軟、亞馬遜、蘋果等美國科技產業巨頭的蓬勃發展,美國經濟又迎來了一次高增長。互聯網和計算機的發展,不僅從經濟局面上鞏固了美國的經濟地位,同時也深刻地影響著美國的消費形態和方式。

從消費趨勢上來看,美國消費也呈現出了在可選消費的基礎上進一步追求 “更好、更健康、精神體驗更強”的消費品升級趨勢,以及隨之產生的新一代消費品品牌,比如設計師品牌Supreme、眼鏡品牌Warby Parker以及環保運動鞋品牌Allbirds。

以設計潮牌supreme為例,其品牌創始起源于一個滑板店老板在Instagram上發布的設計品牌。Supreme的大火,除與其和滑板這種很酷、很自由的年輕運動做了符號掛鉤分不開關系之外,另一個原因就在于它被互聯網中的特殊流量(這里是Instagram,此外還包括Facebook這樣的社交APP,Youtube這樣的視頻網站)進行了大規模的加持。在渠道端也是如此,誕生于90年代的電商亞馬遜,通過將科技和零售完美融合,如今已經晉升為全世界市值前三的巨頭公司。

當我們把日美過去五十年中的消費品變遷放在一起比較就會發現,消費升級的內在邏輯已經變得非常清晰。

對于一個經濟體而言,消費周期的起步都是從買房開始的。為什么買房這件事情如此重要?因為只有買了房子之后,人們才會開始琢磨怎么倒騰自己的生活,首先要布置家具、添置出行工具。有了這些之后,我們就會在滿足日常生活所需的基礎上,思考如何讓生活更方便、更舒適,這里就進入了可選消費品的階段。當所有的東西都添置完畢之后,我們就會開始追求自己的內心富足、關注社會和家人,以及思考如何讓社會變得更好,從此過渡到消費的第三階段。

具體到不同的國情中,日美兩國又展現出了不同的特點。比如美國受益于巨大人口、發達科技等優勢,其消費品牌得以更快的節奏被推向全球,蛻變為一批具有全世界影響力的美式消費品牌巨頭。

02

中國消費社會的復雜性:

在城市分化和電商滲透中

尋求最佳平衡點

回到中國。盡管我們看到中國消費升級的大方向和日美基本一致,但中國社會的消費升級呈現出更強的復雜性。

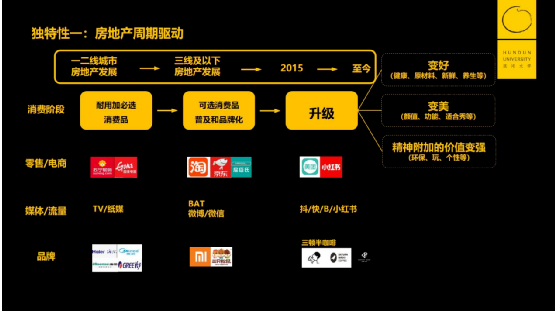

第一,中國的房地產周期開始的比較晚,且受政策調控拉的也比較長,所以導致我們在消費階段上的不統一。

和日美的戰后復蘇節奏不同,中國的房地產周期,直到90年代中后期才開始,這主要和我們國家的商品房政策有關。

在房地產政策推進的過程中,中國的一二線城市和三四線城市房地產周期也出現了明顯的分化。房地產周期分化引發的消費周期分化,就使得中國出現了相對較為明顯的消費分層。

舉例來說,2006-08年,一二線城市開始向第二消費階段過渡的時候,三四線城市才剛剛進入第一消費階段。2015-17年,三四線城市開始向第二階段過渡的時候,五六線城市才開始進入第一階段。

今天,喜茶開的最多的城市仍然集中在一線和新一線城市,而三四線城市最受消費者重視的消費渠道,仍然是大潤發這樣的大型賣場。這大概是我們看到的和日本、美國最為不同的“中國現象”。

這樣的復雜性和分層性,也是我們創業者在做消費品創業時第一位去思考的問題。

消費品創業是不是一定要去在一二線市場中做突破?如果從消費者總量來看的話,一線城市消費者大約有1億人左右,二三線城市的消費者則有2億。除去這3個億,還有大量的消費者在四五線城市,剛剛從必選消費品,過去到可選消費品的階段。換句話說,今天的中國市場,還有大量消費人群的剛需遠遠沒有被滿足。

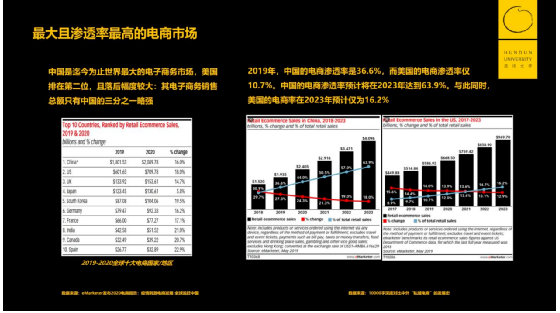

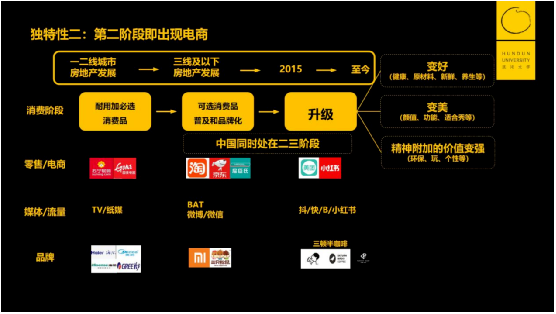

第二,中國在第二階段的時候,就進入了電商(且目前滲透率全球最高)模式。電商既提供了觸達廣大消費者的機會,又顯著提高了對消費者的理解,增強了產品迭代的數據化能力。

對比日美兩國,美國是在第三階段,尤其是最近幾年才開始明顯采用互聯網手段去影響消費,日本更是在這個進程中落于下風。而中國的電商,卻在第二階段開始就極大地滲透到了零售渠道當中,并且已經迅速成長為全球最大的互聯網消費經濟體。

電商除了能夠提高消費者的購物體驗之外,最重要的一件事情在于,電商是一個數據化的銷售渠道。

消費者想買什么?哪類消費者喜歡什么?不同屬性的消費者以何種頻率和方式來購買商品,過去在線下渠道中,這些需要花費大量精力才能收集到的數據,在電商渠道中幾乎天然存在。

正因為有了這樣巨大的效率差別,我們今天才能見證小米這樣的公司,用非常短的時間成長為一個消費品巨頭,也包括三只松鼠這樣的公司用五六年的時間,做成了上百億的公司。

中國人口基數如此巨大,電商在中國消費市場的普及率和滲透率又如此之高,因此,對于中國的創業者而言,不管你定位的是哪一類人群,你都可以通過電商數據的精準定位,在最短時間內被最多的目標客戶知道,在此基礎上能夠按照用戶喜好更好地迭代產品。

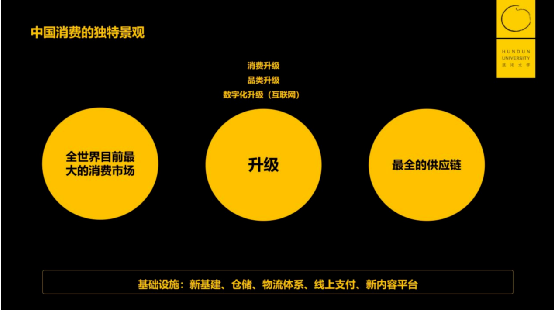

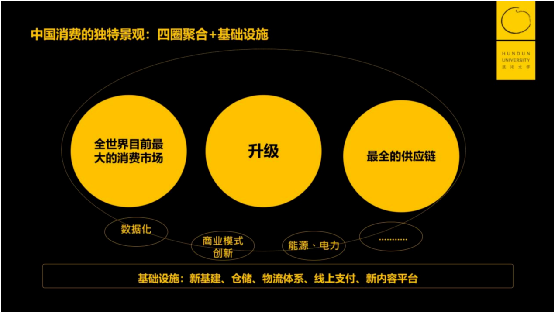

第三、中國和日美最重要的一點不同,還在于我們不僅進入了最大規模的市場、需求和人口,同時也給我們留下了全世界迄今為止最大最全的供應鏈。

中國消費品的生產和消費規模,都比同階段的日本和美國大了非常多。

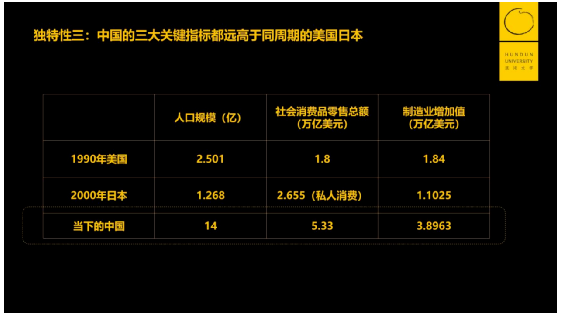

先看需求端。從人口的維度看,美國在進入第三階段的時候,人口是2億多。日本在進入第三階段的時候,人口是1.2億。中國在進入第二階段和第三階段的時候,人口是14億

從社零總額(不含房地產)的維度看,1990年美國社零總額為1.8萬億美元,2000年日本沒有對應的數據,我們用一個“私人消費”的數據來參考。這個私人消費的范圍,既包括零售的部分,也包括旅游、餐飲等消費服務的部分,這個數字是2.6萬億美元。我們假定其中一半是零售,一半是服務的話,那么社零總額大約為1.3萬億美元左右。2019年中國社零總額的數據是5.9萬億美元。

如果我們單拎出2019年中美社零數據,得到的結果可能更具說服力。2019年中國社零總額大約為41.1萬億人民幣,美國為43萬億人民幣,中間大約差了1.8萬億人民幣(2700億美金),換成比率是4%。

4%是什么概念?2019年中國的社零總額增速是過去30年中最慢的一年,大概是8%,美國是多少呢?3.6%(*2020年,中國社會消費品零售總額391981億元,比上年下降3.9%,包括美國在內的其他經濟體會受到疫情沖擊。同樣在2020年,人民幣升值了。)

也就是說,假定未來幾年沒有任何特殊因素,中國將毫無疑問地超過美國成為世界第一。而且由于我們的年復合增長率要遠遠高于美國,所以最后的結果大概率是一旦我們超過了美國,我們可能會在之后的很長一段時間成為全球最大的消費市場。

再看供給端。1990年的美國,工業和制造業取得增加值大約是1.8萬億美金。2000年的日本,1.1萬億美金。2019年的中國,接近4萬億美金。2019年全世界這一數字為13萬億美金,中國的工業制造業取得增加值,大約占到全世界的30%左右。換句話說,在這個維度上,中國早就是第一名。

第三,這里面還有一個非常重要的事情——在進入第三階段時,中國仍然保留著全世界最大最完整的供應鏈體系。

日本和美國在進入第三階段的時候,他們很多的制造業產業鏈已經逐漸地轉移到海外(其中一部分現在在中國)。但中國整體制造業,還有相當一大部分留在了國內。如果按照聯合國對全球工業的分類,一共是41大類、207個中類、666多個小類,中國是聯合國統計數據中,唯一一個擁有全部工業品類的國家,并且在其中200多個小類中都是全世界產能第一名。

尤其對于我們的創業者來說,這個事情就變得更加重要。工業產能的不一樣,會帶來非常巨大的競爭差別。一方面我們有互聯網和電商的滲透,我們對消費者的了解程度會非常高。但我們要把這個理解反饋到供應鏈上,是需要更好的供應鏈效率來配合。如果這條高效的供應鏈恰好就在身邊,那我們就有更快的速度來形成商業閉環。

最后,我們把這三件事情畫成三個圈:最大消費市場、最全供應鏈、最極致的效率升級,放在這張圖上,取名為“全世界沒有人攢齊過的三個圈,除了中國”。

除此之外,我們還列了幾個事情。

中國的倉儲物流。很多人說美國的倉儲物流體系是全世界最發達的物流體系,其實,了解行業的人都知道,中國的物流倉儲效率比起美國,有過之而無不及。

我們用一個國際統一的標準,叫做“噸公里成本”來做比較,這個概念指代的是“把一噸東西運一公里所需要的費用”。

在美國所有物流體系(包括或者、汽車、飛機、輪船)中,美國的噸公里成本是21美分。中國這一數據是9美分。

中國物流強大的背后離不開中國過去十多年里大規模的基礎設施建設。目前中國有全世界最多的高速公路,接近15萬公里的高速通車里程。全世界第一的高鐵里程,3.5萬公里。全世界最長的地鐵里程,5千公里。全世界增量最大的航空里程,雖然存量還不是最大的。

因此,但從物流效率上來看,我們已經超過美國。

此外,中國還有幾乎是全世界最完善和最先進的線上支付和無線支付的系統。在流量端,我們擁有了TikTok這樣的全球化社交產品。雖然最近TikTok在國際上遇到了一些問題,但從另一個側面來說,正是因為它在美國極快的增長,才引起了競爭對手的注意。

除此之外,最近我們還看到政府提出了“新基建”政策。

如何理解“新基建”,打個比較形象的比喻,就是在這三個圈外面,再套一個圈,實現萬事萬物的數據化,實現能源的整體調度。如果加上這個圈,那么我們的生產-消費效率將會進一步走向極限。

03

未來20

仍然是中國消費創業最好的時代

講完這些之后,我想我們可以很容易地去回答這樣一個問題——今天的中國,是不是消費創業最好的時代?

我想答案已經躍然紙上。

當然還有人會質疑,在中國經濟增速放緩期,消費品市場的空間還有多大?對于這個問題,美國第二階段的經驗可以給到我們一定參考——經濟增速放緩和消費創業變難之間,并不存在必然聯系,反而可能是本土品牌大量崛起的黃金時代。

因此我們相信,在消費升級的每個大品類里,在未來的十年、甚至二十年之后,大概率都會有一家全球最大市值的國際化的中國公司出現。

1、食品飲料

食品飲料領域現在最大市值公司是雀巢,4200億美金(截至2020年8月7日)。中國的下一個雀巢在哪里?目前我們看到中國食品飲料領域市值最大的公司是茅臺,3000億美金市值。雖然不及雀巢,但就白酒細分賽道來看,已經成為全球毫無疑問的龍頭。(*截至2021年1月15日,茅臺市值已經超過雀巢了,前者市值近4000億美金,后者市值約3100億美金。)

2、消費電子。

消費電子領域最大的公司蘋果,市值接近2萬億美金,國內的小米,現在市值大約是4000多億美金(數據同樣截至2020年8月7日)。另外一家公司華為還沒有上市,但是如果我們從可比市盈率的A股上市公司來看,華為大概率市值能夠達到1萬億美金。雖然距離蘋果還有一定差距,但目前看來,華為已經是中國在消費電子領域里最接近蘋果的公司。(*截至2021年1月15日,蘋果公司市值超2萬億美金,小米市值接近1000億美金。)

3、快餐連鎖。

麥當勞1500億美金(截至2020年8月7日)。國內今天市值最高的餐飲公司海底撈,加上旗下沒上市的蜀海和頤海國際,差不多能有400億美金。未來中國有沒有可能出現一個超過1500億美金市值的中國餐飲連鎖,我想答案是肯定的。(*截至2021年1月15日,麥當勞市值約1500億美金,海底撈加上頤海國際兩者市值已達560億美金。)

4、汽車。

特斯拉2700億美金(截至2020年8月7日),中國會不會有超過3000億美金的汽車公司,我們拭目以待。(*截至2021年1月15日,特斯拉市值接近8000億美金。)

摘自—今日頭條

| 上一篇 | 下一篇 |

|---|---|

| 李豐:在別人恐懼時,看事實和數據! | 張小龍:微信十年的產品思考 |