蔚來很“理想”,小鵬并未掉隊(duì)!

時(shí)間:21-03-16 來源:創(chuàng)業(yè)邦

造車新勢(shì)力“三劍客”終于不再虧本賣車

最新消息,已經(jīng)先后赴美上市的造車新勢(shì)力三強(qiáng)即將赴港二次上市,融資規(guī)模或超50億美元,以吸引離本土更近的投資者。

“如果蔚來、理想、小鵬今年在港上市消息為真,可能是出于以下兩點(diǎn)考慮。一是國際形勢(shì)復(fù)雜多變,美股市場存在諸多脆弱因素;二是吸引更多投資者,提升市值。上述三家造車新勢(shì)力在國內(nèi)被較多的投資者看好,全面開放H股全流通改革在望,在港股上市可以說是一種利好。”中關(guān)村新型電池技術(shù)創(chuàng)新聯(lián)盟秘書長、電池百人會(huì)理事長于清教在接受創(chuàng)業(yè)邦記者采訪時(shí)表示。

過去的三個(gè)月,電動(dòng)汽車板塊在美股市場經(jīng)歷了大變臉,在帶頭大哥特斯拉的帶領(lǐng)下,股價(jià)急轉(zhuǎn)直下。蔚來、理想、小鵬無一幸免。蔚來從66美元跌到35美元,市值跌去375億美元,理想從最高47美元跌到21美元,跌幅55%。小鵬攀上76美元的高點(diǎn)之后,一路跌到26美元,跌幅高達(dá)65%。

到3月10日,特斯拉終于迎來止跌回升,在股價(jià)飆升同時(shí),也帶動(dòng)電動(dòng)汽車板塊的蔚來、理想、小鵬全線走高。

造車新勢(shì)力集體赴港上市前景如何,目前尚未可知,但利好已然降臨。

在“三劍客”先后公布的2020年財(cái)報(bào)里,三家的毛利率均已轉(zhuǎn)正,已經(jīng)擺脫了賣一輛虧一輛的困境。

交付量創(chuàng)新高、毛利率提升明顯、銷售成本飆升、可動(dòng)用現(xiàn)金倍增,是蔚來財(cái)報(bào)中透露出的四大信號(hào)。2020年全年毛利率首次轉(zhuǎn)正,是小鵬財(cái)報(bào)中最大的亮點(diǎn)。而為純電車型蓄力,則是理想財(cái)報(bào)的主題。

亮眼的財(cái)報(bào)背后,蔚來的成本控制難題、理想的純電隱憂、小鵬高昂的研發(fā)支出等問題也在顯現(xiàn)。來自特斯拉的碾壓,科技巨頭的入局,傳統(tǒng)車企的轉(zhuǎn)型,這場新能源汽車的競賽才剛剛開局。

01 蔚來扭虧可期,成本控制難題何解?

3月6日,特斯拉對(duì)外事務(wù)副總裁陶琳發(fā)布了一條長達(dá)幾百字的微博,引發(fā)了業(yè)內(nèi)的關(guān)注。

“換電模式目前在一些特定領(lǐng)域是不錯(cuò)的補(bǔ)能模式,但是我們一直堅(jiān)信充電模式是大規(guī)模民用電動(dòng)車最好的補(bǔ)能方式。”針對(duì)外界對(duì)于特斯拉是否啟動(dòng)換電業(yè)務(wù)的疑問,陶琳認(rèn)為,不斷加大充電樁的布局,提高充電效率,是解決用戶里程焦慮的最佳方案。

僅僅一天之后,蔚來汽車企業(yè)傳播高級(jí)總監(jiān)馬麟便在微博上“隔空回懟”。

“看到特斯拉中國陶琳女士關(guān)于‘換電’的發(fā)言,由于出發(fā)點(diǎn)不同,蔚來和特斯拉看待‘換電’及‘補(bǔ)能’的視角不一樣。”在馬麟看來,蔚來的出發(fā)點(diǎn)是通過“可充可換可升級(jí)”的補(bǔ)能體系為用戶提供全場景補(bǔ)能方式,保障用戶全生命周期的利益。

顯然,在補(bǔ)能方式上,擁有超級(jí)充電站的特斯拉,與“換電鼻祖”蔚來選擇的路線完全不同。蔚來仍將繼續(xù)豪賭換電模式,這在其近期發(fā)布的2020年財(cái)報(bào)里得以體現(xiàn)。

財(cái)報(bào)顯示,蔚來整體銷售成本不斷上漲。其中,2020年蔚來汽車全年的銷售收入為151.8億元,同比增長107.8%;而銷售成本為143.85億元,同比增加59.4%,占銷售收入的近95%。

相比之下,理想汽車2020年汽車銷售收入為92.8億元,銷售成本為76億元,銷售收入的占比為82%。

成本控制成為了蔚來業(yè)績扭虧的一大“攔路虎”。

一直以來,蔚來的營銷模式、服務(wù)成本,如重金打造的NIO house等,被認(rèn)為是“燒錢”的重要原因。

從營銷模式上看,蔚來與特斯拉較為相近,無論線上還是線下,均為自營自建的直營模式。銷售功能基本依賴于線上渠道,線下更多是品牌展示和用戶體驗(yàn)功能。蔚來和特斯拉沒有采用4S店的模式,而是打造像俱樂部一樣的線下體驗(yàn)中心,如蔚來NIO House主要承擔(dān)用戶體驗(yàn)和溝通的功能,用戶在提車時(shí),既可以到蔚來中心提車,也可以自行選擇交車地點(diǎn)。

此前,蔚來方面稱,NIO House建設(shè)成本會(huì)是100萬元一間,未來將堅(jiān)持直營模式,會(huì)加大對(duì)NIO空間的投入。

據(jù)悉,蔚來東方廣場店的年租金約為7000-8000萬元,蔚來已簽約6年。

蔚來汽車維持高端汽車品牌的服務(wù)體驗(yàn),建造并維持蔚來中心的運(yùn)營成本耗費(fèi)巨大。

事實(shí)上,類似NIO House的直營模式已成為造車新勢(shì)力的一大難題。為了縮減成本,2019年,特斯拉已關(guān)閉旗下378家線下體驗(yàn)店。蔚來也意識(shí)問題,其首席財(cái)務(wù)官奉瑋在財(cái)報(bào)電話會(huì)上表示,目前平均單店投資已是原來的投資的40%,而租金和運(yùn)營成本是原來的50%。

如李斌所說,2020年是蔚來發(fā)展的一個(gè)重要里程碑,在用戶的支持和團(tuán)隊(duì)的努力下,蔚來整體經(jīng)營步入正軌并進(jìn)入了加速發(fā)展階段。財(cái)報(bào)中不乏亮點(diǎn)。

蔚來在2020年整車交付量達(dá)到43728輛,同比增長112.6%,在2021年一季度整車交付量將達(dá)到20000到20500輛的區(qū)間,意味著2021年Q1將同比增長421%-434%。

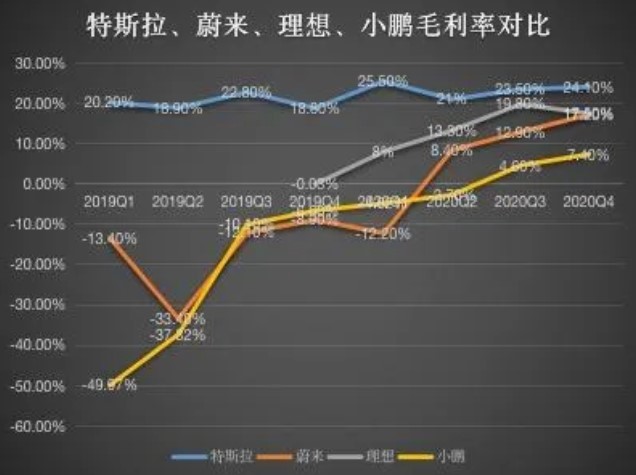

2020年,蔚來的毛利率快速爬升,從Q1的負(fù)毛利,到Q4的17.2%,全年實(shí)現(xiàn)毛利率轉(zhuǎn)正,毛利率錄得11.5%。

值得一提的是,蔚來Q4毛利率達(dá)到17.2%,不僅創(chuàng)造了歷史新高,還幾乎追平了理想的毛利率。2020年Q4,理想的毛利率為17.5%,環(huán)比下降2.3%。

即使與特斯拉相比,蔚來的毛利率也較為可觀。

要知道,在2009年才實(shí)現(xiàn)毛利率轉(zhuǎn)正的特斯拉,在2011-2012年、2017-2018年曾出現(xiàn)毛利率為負(fù)值,最近兩年才維持在18%-25%左右。2020年Q4,特斯拉毛利率為24.1%。

數(shù)據(jù)來源:財(cái)報(bào)、招股書

數(shù)據(jù)來源:財(cái)報(bào)、招股書

制圖:創(chuàng)業(yè)邦

毛利水平趨于穩(wěn)定,是否意味著,一度被資金困擾處于經(jīng)營困難期的蔚來,盈虧平衡點(diǎn)或加速到來?

“在新能源領(lǐng)域,蔚來的實(shí)力不可小覷,扭虧可期。蔚來去年的銷量有4萬多,今年一季度預(yù)計(jì)銷量超2萬,全年增長的確定性較強(qiáng)。”于清教告訴記者。

此外,截至2020年12月31日,蔚來的現(xiàn)金及現(xiàn)金等價(jià)物、限制性貨幣資金和短期投資共計(jì)達(dá)425億元,已經(jīng)一掃此前資金短缺的陰霾。

蔚來的財(cái)報(bào)數(shù)據(jù)很“理想”。

02 小鵬落后不等于掉隊(duì),全年毛利率首次轉(zhuǎn)正

落后不等于掉隊(duì),競爭才剛剛開始。

2020財(cái)年,小鵬總收入為58.44億元人民幣,同比增長151.8%。小鵬汽車整體毛利率達(dá)到4.6%,首次年度為正;2020年Q4,毛利率為7.4%,連續(xù)第二個(gè)季度毛利率為正。

橫向?qū)Ρ葋砜矗M管蔚來、理想、小鵬三家毛利率均已轉(zhuǎn)正,但小鵬的毛利率水平仍居于末位,與蔚來、理想拉開了一定的差距。

與2020年Q2毛利率轉(zhuǎn)正的蔚來相比,而小鵬比蔚來晚了一個(gè)季度,于2020年Q3才實(shí)現(xiàn)毛利率轉(zhuǎn)正。

不過,在于清教看來,小鵬的毛利率水平確實(shí)不及蔚來和理想,但也要看到其2019年毛利率為-24.0%,2020年能夠轉(zhuǎn)正,提升已經(jīng)很明顯,并且其虧損額遠(yuǎn)低于蔚來。

財(cái)報(bào)顯示,小鵬2020年Q4虧損7.87億元,2020財(cái)年虧損27.32億元,2020年Q4與2020財(cái)年的虧損幅度都在收窄。

2020年Q4,蔚來的凈虧損13.89億元,2020財(cái)年的凈虧損為53.04億元。虧損幅度均收窄5成以上,但虧損額均為小鵬的2倍左右。

事實(shí)上,小鵬2020年業(yè)績的提升,得益于旗艦車型P7的引領(lǐng)。

何小鵬指出,在P7交付量快速增長的引領(lǐng)下,第四季度交付總量再創(chuàng)新高達(dá)到12964輛,這也推動(dòng)小鵬汽車取得了全年強(qiáng)勁的運(yùn)營和財(cái)務(wù)業(yè)績表現(xiàn)。

財(cái)報(bào)顯示,2020年Q4,P7交付量達(dá)8527臺(tái),環(huán)比增長37.3%。

然而,作為P7的對(duì)標(biāo)車型,國產(chǎn)版Model 3 2020年銷量達(dá)13.7萬輛。特斯拉大幅降價(jià)后,其價(jià)格區(qū)間已與P7高度重合。

未來,P7能否繼續(xù)帶動(dòng)小鵬的毛利率穩(wěn)步提升?

2021年2月,小鵬交付新車2223輛,同比去年2月提升240%。其中,小鵬P7交付量達(dá)到1409輛。

“從前2月的銷量走勢(shì)來看,P7的交付量仍處于增長期。毛利率轉(zhuǎn)正后,交付量的增長,肯定會(huì)帶動(dòng)利潤的提升。”于清教說。

此外,雖然P7有望進(jìn)一步帶動(dòng)毛利率提升,但小鵬未來仍存在一定風(fēng)險(xiǎn)。

與蔚來、理想相比,小鵬的研發(fā)費(fèi)用率最高,其虧損大多來自高昂的技術(shù)投入。

2020年,小鵬汽車的研發(fā)支出為17.25億元,在整體營收中所占比29.52%,遠(yuǎn)高于蔚來、理想的15.32%和11.62%。

這與小鵬汽車在自動(dòng)駕駛上的布局有關(guān)。何小鵬在電話會(huì)上表示,預(yù)計(jì)在2021年年底,小鵬的研發(fā)人員數(shù)量會(huì)超過之前的1倍,同時(shí)還會(huì)在生態(tài)體系里面布局大量的技術(shù)研發(fā)人員。何小鵬相信,激光雷達(dá)和更高等級(jí)算力的智能汽車會(huì)是未來自動(dòng)駕駛的標(biāo)配。

03 理想的純電隱憂

理想的未來,是純電還是增程式路線?

這個(gè)疑問從理想汽車發(fā)布初期至今,依然未曾消失。不過,從理想2020年第四季度財(cái)報(bào)電話會(huì)上看,至少在未來幾年內(nèi),純電與是增程式兩條路線或?qū)⒉⑿邪l(fā)展。

李想在會(huì)議中提到,從2022年開始,理想汽車每年至少會(huì)發(fā)布2款新的產(chǎn)品交付市場,并且在2023年會(huì)交付純電系列產(chǎn)品。

雖然制定了清晰的新產(chǎn)品規(guī)劃,但其2020年的研發(fā)投入?yún)s出現(xiàn)了下降。

財(cái)報(bào)顯示,理想汽車2020年全年研發(fā)費(fèi)用為11.1億元,比2019年的11.7億元下降了6%。截至 2020年12月31日,公司現(xiàn)金儲(chǔ)備達(dá)到298.7 億元。

對(duì)于研發(fā)投入減少的主要原因,理想方面解釋稱,理想僅投放了一款車型(理想 ONE)到市場, 2019年為準(zhǔn)備生產(chǎn)理想ONE而支付了較高的驗(yàn)證和測試費(fèi)用,2020年因?yàn)闆]有新車,所以此項(xiàng)投入減少了。

目前,理想旗下僅有理想ONE一款增程式車型,研發(fā)投入減少,加之現(xiàn)金儲(chǔ)備近300億元。理想是否開始為兩年后上市的純電車型做準(zhǔn)備?

旗下沒有純電動(dòng)產(chǎn)品,也未與寧德時(shí)代等動(dòng)力電池大廠進(jìn)行深度綁定,成為了理想在純電領(lǐng)域的隱憂。

不過,理想上市以來,已逐漸加快純電動(dòng)的研發(fā),著重于高壓和快充,現(xiàn)在已擁有Whale和Shark兩個(gè)高壓純電平臺(tái)。

李想在電話會(huì)議中指出,之所以使用高壓平臺(tái),是想提高整個(gè)充電效率,充電速度和充電體驗(yàn)。理想在建立之初就一直在研究快充,無論是國家整個(gè)法規(guī)的發(fā)布還是技術(shù),都達(dá)到了一個(gè)相對(duì)成熟的階段,所以理想也加快純電動(dòng)研發(fā)的速度。

“理想純電車型已經(jīng)在研發(fā)中,其已明確表示將加速純電動(dòng)研發(fā)速度,在這個(gè)過程中,需要長期的資金投入以及核心技術(shù)的支撐,對(duì)于目前車型相對(duì)單一的理想來說,首先就是要擴(kuò)充產(chǎn)品矩陣,擴(kuò)充產(chǎn)能及渠道,加大研發(fā)投入。”于清教告訴創(chuàng)業(yè)邦。

另外,從目前的交付量來看,理想汽車有望成為三家造車新勢(shì)力中第一個(gè)實(shí)現(xiàn)年度凈利潤轉(zhuǎn)正的企業(yè)。其2020年第四季度實(shí)現(xiàn)了1.08億元盈利,成為率先實(shí)現(xiàn)季度盈利的國內(nèi)新勢(shì)力造車企業(yè)。

2021年,理想汽車的新動(dòng)作不可謂不大。

理想汽車聯(lián)合創(chuàng)始人兼CFO李鐵表示,今年理想的研發(fā)費(fèi)用將進(jìn)一步增加,達(dá)到至少30億元。理想汽車將在研發(fā)方面投入更多資金,包括升級(jí)系統(tǒng)、計(jì)算平臺(tái)、自動(dòng)駕駛、純電動(dòng)汽車平臺(tái)等。

2021年2月2日,理想宣布將在上海設(shè)立研發(fā)中心,成為其北京之外又一個(gè)投入資源的重要組成部分。根據(jù)官方透露,其上海研發(fā)中心規(guī)模將超過2000人,這也是為其后續(xù)純電動(dòng)車型推出以及自動(dòng)駕駛技術(shù)研發(fā)進(jìn)行準(zhǔn)備。

截至2021年1月31日,理想汽車在國內(nèi)47個(gè)城市擁有60家零售中心;在今年的銷售網(wǎng)絡(luò)布局規(guī)劃中,理想汽車將把零售中心的數(shù)量提升到200家,城市覆蓋超過100家。

就像理想汽車聯(lián)合創(chuàng)始人、總裁沈亞楠所說,這是個(gè)激進(jìn)的目標(biāo),會(huì)顯著提升理想的銷售額,也是在為2022年推廣第二款新車上市做準(zhǔn)備。

寫在最后

“我們會(huì)橫跨三個(gè)行業(yè),數(shù)字交通、智能科技還有房地產(chǎn)。所以我們的名字再過 5 年再過十年,大家就知道為什么了,實(shí)現(xiàn)理想中的車和家。往這樣一個(gè)未來看,我們今天只完成了 1% 的進(jìn)度。”這是李想在一次演講中談到他對(duì)于理想汽車的愿景。

李斌則設(shè)想蔚來用五年或更長時(shí)間,搶占更多的BBA市場份額,希望有一天“三分天下有其一”。

在激進(jìn)的快跑中保持平衡,而不是在穩(wěn)健的基礎(chǔ)上尋找加速的機(jī)會(huì)。何小鵬的愿景是“引領(lǐng)未來出行方式”。

未來,對(duì)于市值已破百億美元的蔚來、理想、小鵬來說,在新四化賽道里要做的事情還有很多。尚不確定的赴港上市傳聞,或許只是另一個(gè)資本故事的開始。

摘自- 創(chuàng)業(yè)邦

| 上一篇 | 下一篇 |

|---|---|

| 震驚!知名私募虛增凈值18億,挪用產(chǎn)品6億… | 雷軍:創(chuàng)業(yè)必須找到那些不需管理的人, |