皓海分享|高特佳60億債務是如何釀成的?

時間:21-03-23 來源:投中網

皓海分享|高特佳60億債務是如何釀成的?

資本市場沒有如果。

因為股東的纏斗,深圳老牌PE高特佳在2021年的春天“出了圈”。媒體的標題讓這起公司控制權爭奪戰充滿了“鬧劇”色彩,“最強原配”在網上成了一個新梗。而撥開這些花邊新聞,曾經在股權投資領域、尤其是醫療健康賽道聲名卓著的高特佳此時卻深陷60億元債務泥潭,面臨生存危機,更加令人扼腕。

高特佳管理著20多只產業基金,累計投資企業超過140家,管理資產規模超過200億元。在中國能達到這一規模的PE鳳毛麟角,高特佳是不折不扣的頭部GP。而現在,高特佳讓合作伙伴們惴惴不安。據投中網了解,2020年9月高特佳出事后,一些投資過高特佳旗下基金的LP不得不進行了一輪自查研判風險。這種情況下,高特佳顯然已不可能繼續開展募資。一位市場化母基金高管向投中網評論道:“無論它投資業績有多好,基本上不可能過得了機構投資人的風控。”

2021年3月以來,高特佳內斗突然升級,高特佳的股東、高管們互相“開除”,更是讓高特佳自脫離國泰君安之后股權結構高度分散、控制權模糊不清的問題暴露無遺。3月9日,深交所已經向博雅生物下發關注函,要求說明高特佳的控制權是否發生變更,以及對華潤醫藥受讓股份的影響。市值百億的博雅生物是高特佳手中最后一張王牌。

60億元債務壓頂

眼下的亂局看似源于原董事長蔡達健的家務事,但要追究禍根,應該是四年前的那場并購豪賭帶來的巨額債務。

2021年1月28日,高特佳持有的1億股博雅生物股票被司法凍結,申請人是平安證券。這一事件把高特佳此前隱秘的債務問題搬上了臺面。根據博雅生物的公告,高特佳的債務規模可達59.24億元,大致分為以下四類:

1.中信銀行通過華鑫信托、平安證券提供的本金共計23.55億元借款;

2.博雅廣東(原丹霞生物)拖欠博雅生物7.23 億元預付款,高特佳已2020 年出具的《承諾函》承擔;

3.高特佳作為擔保人或連帶責任人需要承擔的債務共計22.79億元;

4.其它負債本金5.67億元。

作為對以上部分債務的擔保,高特佳已經累計質押79601785股博雅生物的股票,占其所持博雅生物股份的比例為62.99%。這些股票質押對應的債務本金為27.7億元,到期日集中在3月至5月。

另外,高特佳擁有的位于深圳市南山區天利中央商務廣場A座15樓1700多平的物業產權,也已經被質押給了股東德萊電器。

細究高特佳巨額債務的來源,會發現大部分都跟2017年對丹霞生物的大并購有關,其中包括丹霞生物拖欠博雅生物的7.23億元預付款,以及高特佳對平安證券、橫琴信銀成長股權投資企業(有限合伙)等優先級LP近18億元出資的保本保息義務。毫不夸張的說,一起45億元的大并購,拖垮了一家20年的老牌PE。

并購之殤

2017年,高特佳耗資45億元拿下丹霞生物99%的股份。在這起并購中,高特佳大量運用了資管新規前流行的“明股實債”的融資方式。

2017年4月,高特佳與博雅生物聯合發起設立了產業并購基金前海優享,基金總認繳規模高達38億元。該基金中,平安證券出資額15.75億元,出資比例達41%,為第一大LP;中信銀行控制的橫琴信銀成長股權投資企業(有限合伙)出資2億元;博雅生物出資5000萬元;高特佳集團出資3000萬元,高特佳管理的其他基金(高特佳睿安、高特佳睿智)也出了7.6億元;另外,前海優享還拿到了江西省發展升級引導基金2億元的出資。看得出來前海優享集結了各路資源,高特佳把20年積累都壓在上面了。

前海優享設立的當月,即以45億元收購了丹霞生物99%的股權,如此規模的控制權投資,在中國的PE業內是難得一見的。如果該案取得成功,高特佳將繼博雅生物之后樹立又一個中國股權投資的標桿性案例。

而風險在于,在中國要募集這樣一只大型并購基金,結構化安排幾乎是必不可少的。當時的公告并未披露前海優享是否存在結構化安排,直到本次平安證券申請的財產保全,才讓前海優享的明股實債成分暴露在大家眼前。與海外的成熟杠桿并購模式相比,中國式的明股實債是一種不留后路的并購模式,幾乎是不成功便成仁。黑石、KKR等美國PE巨頭歷史上不乏重大并購失敗的案例,但它們并沒有就此一蹶不振。而在中國,大型并購失敗往往意味著一家PE的終結。

據博雅生物披露,前海優享中來自平安證券的15.75億元出資背后其實是資管計劃,投到基金中為優先級。根據雙方簽署的財產份額轉讓協議,平安證券已經將其在前海優享中的份額轉讓給了高特佳,高特佳需要支付15.75億元的本金,以及年化6.2%的利息。

另外,股票質押記錄顯示,高特佳在2021年1月27日將3000萬股博雅生物股票質押給了前海優享的另一LP橫琴信銀成長股權投資企業(有限合伙),對應本金為2億元,正好與其出資額相符。可見對于橫琴信銀成長股權投資企業(有限合伙)的出資,高特佳也有某種保本承諾。

按原計劃,高特佳并購丹霞生物后將會裝進自家旗下的上市公司博雅生物,從而實現套現退出,這些隱含的債務也就不足為慮。但天有不測風云,幾乎在并購完成的同時,丹霞生物突然爆出重大安全事故,《藥品GMP證書》被藥監局收回,導致生產經營遲遲無法正常開展,重組一拖就是三年。若無輸血,這期間丹霞生物的存續都成問題。財報顯示,2019年丹霞生物營收僅2000萬元,凈虧損卻達2.7億元。

作為一家PE機構,高特佳不可能有承擔此種風險的能力。

博雅生物公告顯示,高特佳目前的主要資產是其持有的博雅生物股票,目前賬面價值約30億元,還不到總債務的一半。但高特佳并非沒有翻盤的機會,博雅生物、丹霞生物依然是具有稀缺性的資產。

千億野心

如果不以結果論英雄,高特佳并購丹霞生物并推動與博雅生物的重組,實際上是一步值得冒險的好棋。

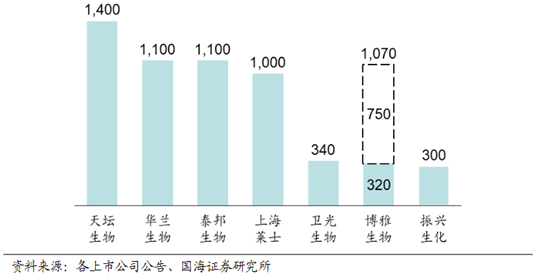

目前中國血液制品行業有四大巨頭,也就是天壇生物、華蘭生物、泰邦生物、上海萊士四家采漿量過千噸的公司。博雅生物只能被稱為中國血液制品領域的“準龍頭”,處于第二梯隊。而通過并購丹霞生物,博雅生物的采漿量將一舉突破千噸級,躋身一線巨頭之列。

圖:中國2017年血制品行業主要公司采漿量,虛線為丹霞生物采漿量

考慮到血液制品關系重大,國家對血液制品行業采取了極為嚴格的監管手段。自2001年起,國內就停止設立新的血液制品企業。2012年衛生部又提升單采血漿站設置要求,目前國內擁有新設漿站資格的企業只有6家。如此嚴厲的管控,意味著擁有血液制品“牌照”的企業躺著也能掙錢,這正是價值投資者最愛的“拴條狗當董事長也不怕”的優質賽道。

各類主要血液制品在臨床上長期有巨大的供給缺口,對血液制品企業來說,決定公司規模的核心因素是對上游的血漿資源的掌握。這也是為什么采漿量會成為評價血液制品企業規模的第一指標。因為一旦采漿量提升,公司的營收、利潤就會同步增長。券商測算顯示,對博雅生物來說,在產能沒有瓶頸的情況下,平均每獲得一噸血漿,就能增加127.5萬元的利潤。這也意味著,博雅生物要想沖進第一梯隊,通過外延式并購拓展血漿來源幾乎是必由之路。

而丹霞生物正是一個完美的標的。丹霞生物目前有25個漿站,目前是血制品行業中采漿站最多的企業,滿產產能約750噸。這也解釋了,為什么丹霞生物2016年營收僅5264.33萬元,凈虧損7412.3萬元,高特佳卻愿意付出高達45億元的估值。

如果博雅生物成功并購丹霞生物,參照華蘭生物、天壇生物等同業,將有機會打造一家500-1000億市值的大型血液制品巨頭。這足以成為一家PE機構的封神之作。當然,資本市場沒有如果。

摘自-投中網

| 上一篇 | 下一篇 |

|---|---|

| 高毅資產吳任昊:忘掉去年的偶然機會, | 正面剛!4000億"豬茅"回應六大質疑,15萬股東... |