正面剛!4000億"豬茅"回應(yīng)六大質(zhì)疑,15萬股東可以安心了?高毛利率、巨額關(guān)聯(lián)交易…都有交代

時(shí)間:21-03-23 來源:券商中國(guó)

正面剛!4000億"豬茅"回應(yīng)六大質(zhì)疑,15萬股東可以安心了?高毛利率、巨額關(guān)聯(lián)交易…都有交代

剛剛,牧原股份正面回應(yīng)所有質(zhì)疑。

3月16日晚間,牧原股份回復(fù)了《深交所關(guān)于對(duì)牧原股份的問詢函》,其在回復(fù)中非常有針對(duì)性地回應(yīng)了市場(chǎng)關(guān)心的焦點(diǎn)問題:高毛利率、大量工程關(guān)聯(lián)交易、少數(shù)股東ROE遠(yuǎn)低于母公司股東ROE等。

而在此前,雪球大V“天地俠影”曾發(fā)文公開質(zhì)疑牧原股份,引發(fā)市場(chǎng)激烈討論,質(zhì)疑的問題主要圍繞固定資產(chǎn)/銷售收入比遠(yuǎn)高于其他豬企;少數(shù)股東ROE遠(yuǎn)低于母公司股東ROE;實(shí)際利潤(rùn)被控股股東旗下的建筑公司獲取等。

本周的前2個(gè)交易日,牧原股份股價(jià)均綠盤報(bào)收,累計(jì)跌幅為5.76%,總市值也已跌破4000億大關(guān)降至3815億元。

牧原股份回應(yīng)質(zhì)疑,15萬股東吃下“定心丸”?

經(jīng)過市場(chǎng)激烈討論后,3月15日,牧原股份受到深交所問詢,3月16日晚間,牧原股份正面回應(yīng)了市場(chǎng)關(guān)注的所有質(zhì)疑問題,讓15萬股東吃下“定心丸”。

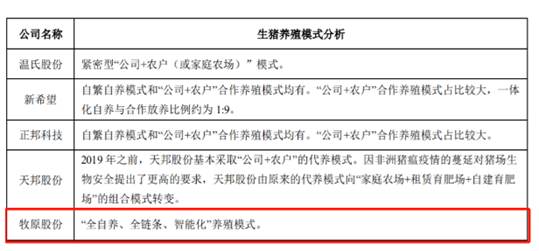

回應(yīng)質(zhì)疑一、固定資產(chǎn)占銷售收入比重遠(yuǎn)高于同業(yè)。

針對(duì)“固定資產(chǎn)占銷售收入的比重遠(yuǎn)高于同行業(yè)”的問題,牧原股份回復(fù)表示,公司的生豬養(yǎng)殖主要采用“全自養(yǎng)、全鏈條、智能化”模式,而同行業(yè)上市公司多采用代養(yǎng)模式,相對(duì)具有“輕資產(chǎn)”的特點(diǎn),而全自養(yǎng)模式需公司自主投資建設(shè)生豬養(yǎng)殖場(chǎng)。故與同行業(yè)上市公司相比,公司固定資產(chǎn)占營(yíng)業(yè)收入的比例 較高、固定資產(chǎn)周轉(zhuǎn)率較低。

較高、固定資產(chǎn)周轉(zhuǎn)率較低。

回應(yīng)質(zhì)疑二、生豬養(yǎng)殖毛利率明顯高于其他上市豬企。

對(duì)于生豬養(yǎng)殖毛利率明顯高于其他上市豬企,牧原回應(yīng)稱,主要原因系與種豬與仔豬來源、生豬產(chǎn)品結(jié)構(gòu)和生豬養(yǎng)殖方式等存在差異,在生豬產(chǎn)品中,種豬、仔豬的毛利率明顯高于商品豬的毛利率,而公司的種豬、仔豬銷售量比例較大。

回應(yīng)質(zhì)疑三、與關(guān)聯(lián)企業(yè)牧原建筑存在大量關(guān)聯(lián)交易。

另外,關(guān)于質(zhì)疑的焦點(diǎn)問題“與關(guān)聯(lián)企業(yè)牧原建筑存在大量關(guān)聯(lián)交易”,牧原股份給出了詳細(xì)的回應(yīng),公司與牧原建筑之間發(fā)生的關(guān)聯(lián)采購(gòu)占當(dāng)期采購(gòu)總額的比例較低,均低于20%,且經(jīng)過對(duì)比,牧原建筑承建的豬舍單方造價(jià)與非關(guān)聯(lián)方建筑公司承建的豬舍單方造價(jià)差異率較小,牧原建筑承建豬舍的關(guān)聯(lián)交易價(jià)格是公允性的。

回應(yīng)質(zhì)疑四、少數(shù)股東ROE遠(yuǎn)低于母公司股東ROE。

同時(shí),在回復(fù)函中,牧原股份回應(yīng)了少數(shù)股東ROE遠(yuǎn)低于母公司股東ROE的質(zhì)疑,其表示,主要原因系公司與華能貴誠(chéng)信托、中央企業(yè)貧困地區(qū)產(chǎn)業(yè)投資基金等戰(zhàn)略投資者合資成立的子公司均是在2019年末開始成立的,項(xiàng)目投資規(guī)模較大,但該部分子公司生豬養(yǎng)殖場(chǎng)的建設(shè)與產(chǎn)能形成需要一定的時(shí)間,故導(dǎo)致少數(shù)股東權(quán)益較大但少數(shù)股東損益較低,加權(quán)平均少數(shù)股東凈資產(chǎn)收益率低于加權(quán)平均母公司股東凈資產(chǎn)收益率。

回應(yīng)質(zhì)疑五、大存大貸。

最后,牧原股份對(duì)“大存大貸”的質(zhì)疑也給出了回應(yīng),貨幣資金余額較高的主要原因是,業(yè)績(jī)大幅增長(zhǎng)導(dǎo)致經(jīng)營(yíng)性現(xiàn)金流量?jī)纛~較大;為了擴(kuò)大生產(chǎn)與建設(shè)規(guī)模、滿足四季度集中采購(gòu)和工程款支付的需求,公司通過增加銀行借款的規(guī)模適當(dāng)增加了現(xiàn)金儲(chǔ)備量。

回應(yīng)質(zhì)疑六、短期借款和長(zhǎng)期借款大幅增長(zhǎng)。

關(guān)于短期借款和長(zhǎng)期借款大幅增長(zhǎng)的原因,牧原在公告中表示,公司生豬養(yǎng)殖采用“全自養(yǎng)、全鏈條、智能化”養(yǎng)殖模式,生豬養(yǎng)殖場(chǎng)區(qū)的擴(kuò)建需投入大量的資金;另外,四季度是公司原料集中采購(gòu)季節(jié)和工程款集中支付時(shí)段。

關(guān)于“豬茅”,一場(chǎng)刷屏的激烈辯論

牧原股份被深交所問詢的“導(dǎo)火索”是,上周末的雪球大V“天地俠影”的一篇質(zhì)疑文章。

3月13日(上周六),“天地俠影”發(fā)表了《牧原會(huì)是驚雷嗎?》一文,對(duì)“豬茅”牧原股份提出多項(xiàng)質(zhì)疑,其中包括:固定資產(chǎn)/銷售收入比 ,遠(yuǎn)高于其他豬企;公司少數(shù)股東ROE遠(yuǎn)低于母公司股東ROE;實(shí)際利潤(rùn)被控股股東旗下的建筑公司獲取等。

文章發(fā)布后,“天地俠影”繼續(xù)就牧原股份密集發(fā)表了諸多觀點(diǎn),質(zhì)疑的點(diǎn)主要在于:

1、牧原股份的固定資產(chǎn)太高,幾乎與銷售收入相當(dāng),固定資產(chǎn)/銷售收入遠(yuǎn)高于同行業(yè)其他上市公司;

2、牧原股份與控股股東旗下建筑公司存在大量的關(guān)聯(lián)交易(過去兩年約190億元),質(zhì)疑關(guān)聯(lián)企業(yè)牧原建筑從上市公司賺了大錢;

3、少數(shù)股東ROE遠(yuǎn)低于母公司股東ROE,少數(shù)股東的ROE僅為13.98%,而歸屬母公司股東的ROE卻高達(dá)47.88%,相當(dāng)于這些少數(shù)股東在同上市公司做不掙錢的合伙生意。

這篇文章發(fā)布后,在資本圈引發(fā)激烈辯論,評(píng)論數(shù)量超2600條,參與討論的更是不乏職業(yè)投資人、券商分析師等。

其實(shí),經(jīng)過周末的激烈討論,該大V的質(zhì)疑的主要問題都已經(jīng)討論清楚了。

首先,關(guān)于牧原股份的固定資產(chǎn)/銷售收入占比過高的問題,有投資者在評(píng)論中表示,這是由牧原的重資產(chǎn)養(yǎng)豬模式?jīng)Q定的,從飼料廠到繁殖豬仔再到養(yǎng)豬場(chǎng),牧原全部親自下場(chǎng),布局全產(chǎn)業(yè)鏈,而溫氏股份等其他豬企,主要是外包養(yǎng)殖模式。

其次,關(guān)于少數(shù)股東ROE過低的問題,也有投資者明確給出了合理的解釋:這是合并規(guī)則造成的,2020年三季報(bào)時(shí),牧原母公司的資產(chǎn)負(fù)債率為74%,長(zhǎng)期股權(quán)投資是所有者權(quán)益的2倍。

這兩點(diǎn)解釋與3月16日晚間牧原股份的公告相差無幾,而關(guān)于巨額的關(guān)聯(lián)交易,牧原也在公告中解釋的非常清楚。

跌破4000億的“豬茅”,未來看點(diǎn)在哪兒?

本周的前2個(gè)交易日,牧原股份的股價(jià)連續(xù)下跌,累計(jì)跌幅5.76%,總市值也已跌破4000億大關(guān),降至3815億元。

從近2日的整體盤面來看,牧原股份的下跌或許與周末的質(zhì)疑關(guān)系不大。首先看3月15日,A股各行業(yè)龍頭均遭遇重挫,其中隆基股份跌停,寧德時(shí)代、山西汾酒、中興通訊、泰格醫(yī)藥跌超8%,金山辦公、英科醫(yī)療跌超10%,而當(dāng)天牧原股份的跌幅為3.58%,是跑贏其他龍頭股的。

再看3月16日,盡管全天下跌了2.26%,但成交量較前一日明顯縮減,意味著當(dāng)天的縮量下跌大概率是近期趨勢(shì)的慣性下跌。

有業(yè)內(nèi)分析人士表示,近2日牧原下跌的核心原因并非周末大V的質(zhì)疑,而是受抱團(tuán)股集體下跌的影響,未來牧原股份的股價(jià)走勢(shì)主要受生豬供應(yīng)、豬肉價(jià)格,以及牧原在行業(yè)的集中度、成本控制等因素的影響。

首先,看行業(yè)層面,其實(shí)自2020年7月以來,國(guó)內(nèi)的豬價(jià)便進(jìn)入了下降通道。盡管春節(jié)前豬價(jià)出現(xiàn)短暫回升,但近期又開始下跌。2月,22省市生豬均價(jià)環(huán)比-15.2%,主要是因?yàn)榇汗?jié)后豬肉消費(fèi)轉(zhuǎn)淡,且屠宰企業(yè)壓價(jià)。

根據(jù)農(nóng)業(yè)農(nóng)村部對(duì)全國(guó)500個(gè)集貿(mào)市場(chǎng)監(jiān)測(cè),3月份第一周,全國(guó)豬肉價(jià)格每公斤47.46元,連續(xù)6周下降,同比下降19.8%。機(jī)構(gòu)預(yù)計(jì),2021年一季度全國(guó)生豬出欄同比大概會(huì)增長(zhǎng)40%左右,豬肉價(jià)格水平還會(huì)下降。

站在當(dāng)前時(shí)點(diǎn),隨著生豬供給增加,豬價(jià)下跌,本輪豬周期紅利已漸行漸遠(yuǎn)。

在豬肉價(jià)格下降的趨勢(shì)中,成本是豬周期下半場(chǎng)的核心,幾乎已經(jīng)成為了所有企業(yè)的共識(shí)。誰的成本高,誰就會(huì)被淘汰出局,這將是未來2-3年的市場(chǎng)常態(tài),生豬養(yǎng)殖行業(yè)的集中度也將進(jìn)一步上升。

其中,牧原股份一直堅(jiān)持自繁自養(yǎng)模式,生產(chǎn)飼料、種豬擴(kuò)繁、仔豬養(yǎng)肥全過程都是自己做,因此,牧原股份在整個(gè)養(yǎng)豬行業(yè)中成本是最低的。

另外,相較于溫氏股份的“公司+農(nóng)戶”的輕資產(chǎn)運(yùn)營(yíng)模式,牧原、新希望等豬企的自繁自養(yǎng)模式,更易擴(kuò)大規(guī)模且出欄量的擴(kuò)張速度較快,養(yǎng)殖效率是更高的。

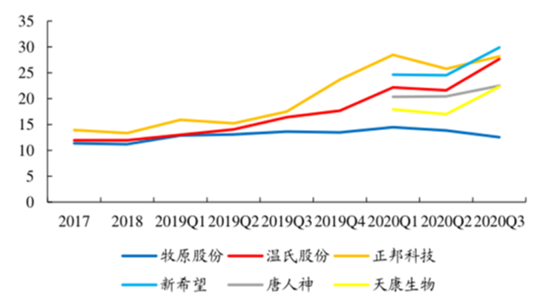

因此,未來以牧原為主的龍頭豬企或?qū)⑼ㄟ^“以量換價(jià)”形式,提升行業(yè)集中度。2020Q1-Q3牧原股份、新希望、正邦科技、溫氏股份紛紛加速推進(jìn)擴(kuò)張,資本開支大幅增長(zhǎng),分別同比增長(zhǎng)441%、374%、250%、203%。

而截至2020年年末,中國(guó)生豬養(yǎng)殖行業(yè)中最大10家企業(yè)占比僅12.3%,市場(chǎng)格局仍非常分散。

未來,牧原股份能否穿越生豬周期,關(guān)鍵就看成本與規(guī)模的擴(kuò)張。

摘自-券商中國(guó)

| 上一篇 | 下一篇 |

|---|---|

| 皓海分享|高特佳60億債務(wù)是如何釀成的? | 兩大核心細(xì)胞療法將帶來不可估量的醫(yī)學(xué)前景 |