6000億市值!27位清華學(xué)霸,扛起中國(guó)芯片半壁 江山…清華系最牛半導(dǎo)體公司浮出水面?

時(shí)間:21-04-15 來(lái)源:新財(cái)富

6000億市值!27位清華學(xué)霸,扛起中國(guó)芯片半壁

江山…清華系最牛半導(dǎo)體公司浮出水面?

較為知名的清華系芯片公司多達(dá)27家,2019年中國(guó)IC設(shè)計(jì)前十強(qiáng)中,清華系貢獻(xiàn)了4個(gè)席位。

從赴美創(chuàng)立豪威科技的陳大同,到一路買買買的趙偉國(guó),創(chuàng)業(yè)、投資、并購(gòu)、升級(jí),互相提攜互相成就,是這一代清華人的故事主線。他們從國(guó)家大基金和A股融資千億元,締造出超過(guò)6000億市值的清華芯片圈,虞仁榮、趙偉國(guó)、張學(xué)政、朱一明4人更成功躋身新財(cái)富500富人榜。

但與歐美同行相比,清華系芯片公司短板明顯,差距懸殊。凝集國(guó)人焦灼目光和期待的清華“芯”,能否成就中華“芯”?

中國(guó)的國(guó)產(chǎn)芯片史,繞不開(kāi)清華系。

在大國(guó)博弈、科技封鎖的背景下,半導(dǎo)體行業(yè)的國(guó)產(chǎn)替代如火如荼。由清華大學(xué)電子系、物理系等院系畢業(yè)生創(chuàng)辦或掌舵的芯片公司,更是其中的領(lǐng)頭羊。據(jù)新財(cái)富不完全統(tǒng)計(jì),僅清華大學(xué)電子系85級(jí),就涌現(xiàn)了紫光集團(tuán)董事長(zhǎng)趙偉國(guó)、韋爾股份創(chuàng)始人虞仁榮、兆易創(chuàng)新創(chuàng)始人朱一明、卓勝微電子聯(lián)合創(chuàng)始人馮晨暉、格科微電子創(chuàng)始人趙立新、燧原科技創(chuàng)始人趙立東等十余位半導(dǎo)體上市公司的創(chuàng)始人或高管。

除此之外,武平、陳大同、鄧峰等國(guó)內(nèi)第一代半導(dǎo)體創(chuàng)業(yè)者,也曾求學(xué)于清華大學(xué)。他們由實(shí)業(yè)轉(zhuǎn)型投資,編織出龐大的校友網(wǎng)絡(luò),助推清華系能量廣泛輻射國(guó)內(nèi)半導(dǎo)體產(chǎn)業(yè)鏈和資本圈。

某種意義上,清華大學(xué)儼然成為中國(guó)的“造芯孵化器”,清華系芯片公司的發(fā)展與實(shí)力,是中國(guó)半導(dǎo)體行業(yè)的一個(gè)縮影。若從產(chǎn)出衡量,其在國(guó)內(nèi)的地位到底如何,與國(guó)際領(lǐng)先企業(yè)的差距還有多遠(yuǎn)?清華系芯片圈如何形成?中國(guó)芯片產(chǎn)業(yè)從中低端向高端市場(chǎng)進(jìn)擊之中,清華系公司做出了哪些努力?

新財(cái)富對(duì)清華系27家知名芯片公司進(jìn)行了系統(tǒng)的深度盤(pán)點(diǎn)。

01

芯片清華系:創(chuàng)業(yè)領(lǐng)域集中,

90%處于IC設(shè)計(jì)領(lǐng)域

整體來(lái)看,我國(guó)芯片產(chǎn)業(yè)布局已經(jīng)覆蓋了“設(shè)計(jì)—制造—封裝測(cè)試”各環(huán)節(jié),但在制造、設(shè)備領(lǐng)域上實(shí)力較弱。清華系芯片廠商在產(chǎn)業(yè)鏈上的分布,亦是如此。

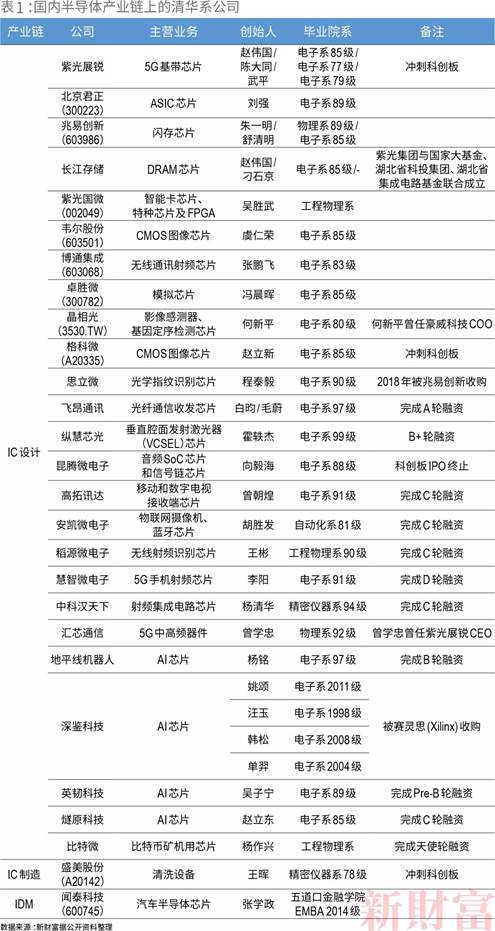

據(jù)新財(cái)富統(tǒng)計(jì),較為知名的清華系芯片公司有27家,既包括紫光展銳、紫光國(guó)微、兆易創(chuàng)新、長(zhǎng)江存儲(chǔ)、韋爾股份、卓勝微等國(guó)內(nèi)頭部公司,也有飛昂通訊、縱慧芯光、昆騰微電子、地平線機(jī)器人等初創(chuàng)公司,后者大多已完成C輪、D輪融資。

它們的創(chuàng)始人也呈現(xiàn)明顯的代際差異:朱一明、舒清明、虞仁榮、吳勝武、馮晨暉等上市公司創(chuàng)始人多就讀于清華大學(xué)電子系、物理系80-90級(jí),而新一批的獨(dú)角獸創(chuàng)始人則多在上世紀(jì)90年代之后入學(xué),如深鑒科技的三位創(chuàng)始人姚頌、汪玉、韓松同為師兄弟,分別來(lái)自清華電子系2011級(jí)、1998級(jí)、2008級(jí)。2018年,深鑒科技被賽靈思收購(gòu),據(jù)悉收購(gòu)價(jià)在3億-4億美元之間。

清華各院系中,電子系順理成章成為芯片公司大牛基地。在可統(tǒng)計(jì)的芯片公司創(chuàng)始人中,有多達(dá)22位畢業(yè)于該系,另有少部分來(lái)自物理系、自動(dòng)化系及精密儀器系。

這些清華系公司90%集中在上游的芯片設(shè)計(jì)領(lǐng)域,除了盛美股份和聞泰科技外,其余25家公司全部處于IC設(shè)計(jì)領(lǐng)域,且“術(shù)業(yè)有專攻”,分別從事5G基帶芯片(紫光展銳)、存儲(chǔ)芯片(長(zhǎng)江存儲(chǔ)、兆易創(chuàng)新)、CMOS圖像芯片(韋爾股份、格科微)、無(wú)線通訊射頻芯片(博通集成、慧智微電子)、AI芯片(地平線機(jī)器人、燧原科技)等設(shè)計(jì)(表1)。

02

清華系,誰(shuí)最牛?

在垂直細(xì)分領(lǐng)域,不少清華系芯片公司已經(jīng)是國(guó)內(nèi)該領(lǐng)域的龍頭。

紫光展銳:在5G和AI領(lǐng)域積淀頗深

紫光展銳是紫光系重要的芯片平臺(tái),在5G和AI領(lǐng)域有著深厚積淀,其產(chǎn)品主要有5G基帶芯片、大型SoC 芯片(將CPU、GPU、調(diào)制解調(diào)器等芯片集成在一起的系統(tǒng)級(jí)芯片)、泛連接芯片(包括射頻、藍(lán)牙、物聯(lián)網(wǎng)等泛連接芯片)。

紫光展銳由展訊和銳迪科合并而成。2000年,清華77級(jí)校友陳大同回國(guó)創(chuàng)立了手機(jī)芯片設(shè)計(jì)公司展訊通信(簡(jiǎn)稱“展訊”),2007年展訊登陸納斯納克。2013年,紫光集團(tuán)斥資17.8億美元收購(gòu)展訊。2014年,紫光集團(tuán)又斥資9.1億美元收購(gòu)銳迪科。銳迪科是物聯(lián)網(wǎng)芯片設(shè)計(jì)公司,2004年成立于上海,2011年在納斯達(dá)克上市。2018年,在趙偉國(guó)的操盤(pán)下,展訊和銳迪科合并成紫光展銳,打通了移動(dòng)通信和物聯(lián)網(wǎng)兩大領(lǐng)域的核心芯片。

此后,曾學(xué)忠(物理系92級(jí),后創(chuàng)立匯芯通信)、刁石京(曾任工信部電子信息司司長(zhǎng))等多個(gè)清華學(xué)子都曾任紫光展銳CEO。在5G方面,2018年9月,紫光展銳發(fā)布了“春藤”(5G基帶芯片)、“虎賁”(5G SoC處理器)兩大品牌,加速向中高端產(chǎn)品線布局。

根據(jù)中國(guó)半導(dǎo)體行業(yè)協(xié)會(huì)發(fā)布的2018年中國(guó)集成電路IC設(shè)計(jì)TOP10榜單,紫光展銳位列第二,僅次于華為海思。不過(guò)在2019年的榜單中,紫光展銳已下滑至第五名。

值得一提的是,紫光展銳擁有2G到5G的完整手機(jī)芯片技術(shù),與華為海思同是國(guó)內(nèi)僅有的兩家手機(jī)芯片平臺(tái)公司之一。由于華為海思的手機(jī)芯片不對(duì)外銷售,紫光展銳是國(guó)內(nèi)唯一一家第三方手機(jī)芯片供應(yīng)商。近年,國(guó)產(chǎn)手機(jī)出貨量下滑,紫光展銳的業(yè)績(jī)受到影響,但其仍然具有較高的戰(zhàn)略價(jià)值。目前,紫光展銳正在謀劃登陸科創(chuàng)板。

紫光國(guó)微:聚焦安全芯片,直供軍工份額較大

同屬紫光系的紫光國(guó)微,是安全芯片的主要提供者,產(chǎn)品覆蓋航空、航天、地面裝備、船舶等領(lǐng)域,直供軍工的份額比較大。其旗下主要業(yè)務(wù)平臺(tái)有三塊:深圳國(guó)微電子、同芯微、紫光同創(chuàng)。

其核心子公司深圳國(guó)微電子主營(yíng)特種集成電路,是紫光國(guó)微最大的利潤(rùn)來(lái)源。2019年,紫光國(guó)微營(yíng)收同比增長(zhǎng)39.54%至34.4億元,歸母凈利潤(rùn)同比增長(zhǎng)16.61%至4.06億元,而國(guó)微電子凈利潤(rùn)5.06億元(占比達(dá)124.66%),甚至超出了紫光國(guó)微整體凈利潤(rùn)。

另一子公司同芯微主營(yíng)智能安全芯片,受下游需求驅(qū)動(dòng),其營(yíng)收由2012年的3.32億元增至2019年的12.12億元,復(fù)合年增長(zhǎng)率達(dá)到20.31%。但是,由于產(chǎn)品多處于中低端領(lǐng)域,門檻較低,競(jìng)爭(zhēng)激烈,其盈利能力有所下滑。

紫光國(guó)微持股36.5%的紫光同創(chuàng),則是國(guó)內(nèi)FPGA芯片(基于可編程器件PAL、GAL發(fā)展而來(lái),是半定制化、可編程的集成電路)領(lǐng)軍企業(yè)。FPGA芯片編譯難度較大,市場(chǎng)份額基本被賽靈思和英特爾壟斷,二者占全球份額分別為51.1%和35.8%,國(guó)內(nèi)份額分別為48%和33%。中國(guó)本土廠商在國(guó)內(nèi)市場(chǎng)占有率僅為3%,仍處于起步階段,不過(guò)近年在技術(shù)和產(chǎn)業(yè)化上均實(shí)現(xiàn)突破,比如,2015年,紫光同創(chuàng)推出了中國(guó)第一款完全自主產(chǎn)權(quán)的千萬(wàn)門級(jí)高性能FPGA產(chǎn)品“Titan”系列芯片;2018年,紫光同創(chuàng)的PGT180H芯片通過(guò)中興通訊和新華三集團(tuán)測(cè)試,首次實(shí)現(xiàn)國(guó)產(chǎn)FPGA芯片在通信市場(chǎng)的量產(chǎn)應(yīng)用。

2021年1月,紫光國(guó)微公告稱,擬發(fā)行可轉(zhuǎn)債,募資不超過(guò)15億元,用于“新型高端安全系列芯片研發(fā)及產(chǎn)業(yè)化項(xiàng)目”、“車載控制器芯片研發(fā)及產(chǎn)業(yè)化項(xiàng)目”及補(bǔ)充流動(dòng)資金,目前,該事項(xiàng)已獲得財(cái)政部批復(fù)及證監(jiān)會(huì)受理。

兆易創(chuàng)新:深耕存儲(chǔ)器市場(chǎng),攜手長(zhǎng)鑫存儲(chǔ)推進(jìn)自研DRAM

成立于2005年的兆易創(chuàng)新,是國(guó)內(nèi)的存儲(chǔ)芯片龍頭,主要業(yè)務(wù)為閃存芯片及其衍生產(chǎn)品、微控制器產(chǎn)品和傳感器模塊等,主要應(yīng)用于消費(fèi)市場(chǎng),目前正進(jìn)入工控、汽車電子等高端市場(chǎng)。2019年,存儲(chǔ)芯片業(yè)務(wù)收入占兆易創(chuàng)新總營(yíng)收的比例達(dá)到79.79%。

在存儲(chǔ)芯片領(lǐng)域,國(guó)內(nèi)外企業(yè)差距較大,中國(guó)內(nèi)地企業(yè)的全球市占率僅有1%。

存儲(chǔ)芯片可簡(jiǎn)單分為閃存和內(nèi)存,內(nèi)存主要為DRAM(動(dòng)態(tài)隨機(jī)存取存儲(chǔ)器),閃存則主要包括NAND閃存和 NOR閃存(代碼型閃存芯片),按市場(chǎng)規(guī)模排序依次為DRAM、NAND閃存、NOR閃存。

目前,兆易創(chuàng)新的產(chǎn)品線包含了NOR閃存、NAND閃存、MCU、DRAM產(chǎn)品。在NOR閃存這個(gè)盤(pán)子約為三四十億美元的小市場(chǎng)中,兆易創(chuàng)新是世界主要參與廠家之一,其他主流供貨廠家為中國(guó)臺(tái)灣旺宏、美國(guó)Cypress、美國(guó)美光、中國(guó)臺(tái)灣華邦。

DRAM這個(gè)最重要的半導(dǎo)體細(xì)分市場(chǎng),是兆易創(chuàng)新的攻堅(jiān)重點(diǎn)。2019年,其與合肥產(chǎn)投、合肥長(zhǎng)鑫集成電路(簡(jiǎn)稱“合肥長(zhǎng)鑫”)簽署合作協(xié)議,約定以可轉(zhuǎn)債方式對(duì)工藝制程19nm的12英寸晶圓存儲(chǔ)器研發(fā)項(xiàng)目投資3億元。兆易創(chuàng)新主要負(fù)責(zé)研發(fā)和代銷環(huán)節(jié),兆易創(chuàng)新在自研產(chǎn)品成功之后,將交由長(zhǎng)鑫12英寸存儲(chǔ)器晶圓制造基地(簡(jiǎn)稱“長(zhǎng)鑫存儲(chǔ)”)代工生產(chǎn),這樣既能切入廣闊的DRAM市場(chǎng),又免于承擔(dān)巨額資本支出壓力。此外,兆易創(chuàng)新還已基本建立DRAM的代銷體系。

目前,中國(guó)主要的DRAM制造廠商為福建晉華、合肥長(zhǎng)鑫、紫光南京,但紫光南京的量產(chǎn)環(huán)節(jié)主要仍在臺(tái)灣力晶進(jìn)行,僅福建晉華與合肥長(zhǎng)鑫為大陸自產(chǎn)。

長(zhǎng)鑫存儲(chǔ)的DRAM內(nèi)存技術(shù)主要來(lái)源于已經(jīng)破產(chǎn)的德國(guó)奇夢(mèng)達(dá),奇夢(mèng)達(dá)是英飛凌半導(dǎo)體剝離出來(lái)的DRAM 芯片公司。長(zhǎng)鑫存儲(chǔ)隸屬于合肥DRAM506項(xiàng)目,該項(xiàng)目為安徽省和合肥市重點(diǎn)工程,也是安徽省單體投資規(guī)模最大的工業(yè)項(xiàng)目,將建成國(guó)內(nèi)規(guī)模最大、技術(shù)最先進(jìn)的首個(gè)自主研發(fā)的DRAM制造基地;股東是合肥產(chǎn)投(出資99.75%)和合肥產(chǎn)投新興戰(zhàn)略產(chǎn)業(yè)發(fā)展公司(出資0.25%)。目前,長(zhǎng)鑫存儲(chǔ)月產(chǎn)能已達(dá)4萬(wàn)片/月,徹底打破了國(guó)外企業(yè)壟斷。

長(zhǎng)江存儲(chǔ):128層堆疊NAND閃存芯片,達(dá)到世界領(lǐng)先水平

長(zhǎng)江存儲(chǔ)的模式和長(zhǎng)鑫存儲(chǔ)類似,都由清華系公司牽手地方政府及國(guó)家集成電路產(chǎn)業(yè)投資基金(簡(jiǎn)稱“大基金”)聯(lián)合成立,但二者主攻方向不同。

長(zhǎng)江存儲(chǔ)是由紫光集團(tuán)與武漢新芯合作成立的國(guó)家存儲(chǔ)芯片基地項(xiàng)目,專注于12寸3D NAND閃存的研發(fā)與制造。根據(jù)DRAM Exchange數(shù)據(jù),NAND閃存市場(chǎng)的主要玩家有三星、東芝、閃迪、美光、海力士和英特爾,其中,三星市占率約為36%。

背靠紫光的長(zhǎng)江存儲(chǔ)團(tuán)隊(duì)強(qiáng)大。2018年5月,工信部電子信息司前司長(zhǎng)刁石京入職紫光集團(tuán),出任聯(lián)席總裁,主管包括長(zhǎng)江存儲(chǔ)在內(nèi)的芯片業(yè)務(wù)。在此之前,電子信息司前副司長(zhǎng)彭紅兵已經(jīng)出任大基金副總裁兼長(zhǎng)江存儲(chǔ)監(jiān)事會(huì)主席。

長(zhǎng)江存儲(chǔ)首期投入超過(guò)240億美元。2018年起,其不斷取得技術(shù)突破,從最開(kāi)始的32層堆疊的NAND閃存,向64層、128層技術(shù)躍進(jìn),而目前128層堆疊的NAND閃存已經(jīng)實(shí)現(xiàn)量產(chǎn)出貨,良品率也高達(dá)75%。

此外,長(zhǎng)江存儲(chǔ)還計(jì)劃在2021年實(shí)現(xiàn)192層3D NAND閃存的試產(chǎn)。閃存芯片巨頭美光、SK海力士最先進(jìn)的水準(zhǔn)就是192層堆疊的NAND閃存,這意味著長(zhǎng)江存儲(chǔ)已經(jīng)達(dá)到了世界領(lǐng)先水平。

而且,長(zhǎng)江存儲(chǔ)計(jì)劃到2021年下半年將存儲(chǔ)芯片的月產(chǎn)量提高一倍,至10萬(wàn)片晶圓,約占全球總產(chǎn)量的7%。據(jù)悉,三星電子目前每月約生產(chǎn)48萬(wàn)片晶圓,而美光的月產(chǎn)能約為18萬(wàn)片。這將進(jìn)一步降低中國(guó)內(nèi)存芯片的進(jìn)口依賴度。

韋爾股份、格科微:國(guó)內(nèi)CMOS 龍頭

在國(guó)內(nèi)CMOS(圖像傳感器)領(lǐng)域,清華系公司位居龍頭地位,這要?dú)w因于第一代清華系半導(dǎo)體公司豪威科技(Omnivision)的“人才孵化”作用。韋爾股份與格科微就是受益者。

2018年,虞仁榮旗下的韋爾股份從校友陳大同手中,接盤(pán)了私有化后的豪威科技。2019年,韋爾股份又完成了對(duì)中低端CMOS公司——思比科、視信源的收購(gòu),從而掌握了CMOS領(lǐng)域的高中低端技術(shù),一躍成為國(guó)內(nèi)龍頭。完成收購(gòu)后,韋爾股份業(yè)績(jī)大爆發(fā),2019年?duì)I收同比增長(zhǎng)41%至136億元,歸母凈利潤(rùn)為4.66億元,同比增長(zhǎng)221%。

除了豪威科技,國(guó)內(nèi)第二大CMOS芯片廠商格科微目前正在沖刺科創(chuàng)板,其創(chuàng)始人趙立新同樣來(lái)自清華,與虞仁榮、馮晨暉、趙立東等同是電子系85級(jí)畢業(yè)。

不過(guò),格科微發(fā)軔于低端市場(chǎng)。2003年9月,在海外工作了8年的趙立新回國(guó),創(chuàng)建格科微,從電腦攝像頭起步。2008年推出成本低于競(jìng)爭(zhēng)對(duì)手20%的新產(chǎn)品后,格科微在國(guó)內(nèi)手機(jī)圖像傳感器市場(chǎng)的份額從第三變成第一,成為全球低端圖像傳感器最大的供應(yīng)商。值得一提的是,聞泰科技創(chuàng)始人張學(xué)政通過(guò)聞天下公司,持有格科微0.79%的股權(quán)。

曾擔(dān)任豪威科技COO的何新平(電子系80級(jí)),創(chuàng)業(yè)領(lǐng)域同樣選擇了CMOS。2011年,在豪威科技任職15年的何新平創(chuàng)立了晶相光。晶相光是CMOS領(lǐng)域少數(shù)專攻安防監(jiān)控市場(chǎng)的公司,其還強(qiáng)攻生物芯片,成功開(kāi)發(fā)了基因定序芯片,2018年在中國(guó)臺(tái)灣掛牌上市。

卓勝微:深耕射頻前端芯片

同樣來(lái)自清華電子系85級(jí)的馮晨暉,于2006年成立了卓勝微。

卓勝微初始業(yè)務(wù)為數(shù)字電視、移動(dòng)電視芯片,2010年后,以LNA(射頻低噪聲放大器)以及射頻開(kāi)關(guān)為切入點(diǎn),開(kāi)始轉(zhuǎn)型射頻前端芯片的研發(fā)和銷售,2012年后形成完善的布局,陸續(xù)推出了包括GPS LNA、WiFi開(kāi)關(guān)、天線調(diào)頻開(kāi)關(guān)tuner、射頻通信LNA等產(chǎn)品,逐漸打入三星、小米、OPPO、vivo、華為等主要安卓品牌廠商的供應(yīng)鏈,成為國(guó)內(nèi)最大的射頻前端供應(yīng)商、全球排名第五的射頻開(kāi)關(guān)企業(yè)。

射頻開(kāi)關(guān)是卓勝微傳統(tǒng)核心業(yè)務(wù),2020年上半年,其相關(guān)業(yè)務(wù)收入為8.53億元,同比增長(zhǎng)93.04%,占總營(yíng)收的85%,并成功實(shí)現(xiàn)安卓一線終端品牌全覆蓋。

卓勝微的競(jìng)爭(zhēng)力在于,其技術(shù)革新允許不同系列的射頻開(kāi)關(guān)在生產(chǎn)過(guò)程中共用底層模具,從而大幅縮短備貨周期,降低了研發(fā)成本。

射頻模組的研發(fā)難點(diǎn)在于同時(shí)支持4G/5G的全頻段高復(fù)雜度模組,而高復(fù)雜度模組核心在于高性能濾波器及多工器的設(shè)計(jì)能力。2020年10月,卓勝微擬定增30億元布局濾波器及雙工器模組研發(fā),其中,濾波器項(xiàng)目總投資金額達(dá)到22.74億元,接近其上市募集資金的3倍。

射頻前端的本土替代是黃金機(jī)遇,國(guó)產(chǎn)廠商需要的不是賽道創(chuàng)新,而是技術(shù)攻關(guān),通過(guò)自主研發(fā)高性能濾波技術(shù)和PA設(shè)計(jì)工藝,實(shí)現(xiàn)4G/5G射頻芯片的產(chǎn)品化、小型化、模組化。即使對(duì)國(guó)產(chǎn)替代進(jìn)程充滿信心,但國(guó)際半導(dǎo)體龍頭的資本開(kāi)支動(dòng)輒百億美元起,國(guó)產(chǎn)廠商的體量與投入規(guī)模尚難以與之相比,國(guó)產(chǎn)替代道路上險(xiǎn)阻重重。

飛昂通訊、燧原科技:新秀崛起

清華系芯片初創(chuàng)公司——飛昂通訊值得期待,其有望填補(bǔ)國(guó)內(nèi)高端光纖芯片市場(chǎng)空白。2014年,畢業(yè)于清華電子系的毛蔚、白昀夫婦回國(guó)創(chuàng)辦了飛昂通訊,專注于光纖和有線通訊領(lǐng)域集成電路的研發(fā)。2017年,飛昂通訊成為國(guó)內(nèi)首家量產(chǎn)25G/100G高速光互連收發(fā)芯片的企業(yè),打破了高端光通信芯片被國(guó)外廠商壟斷的局面。

另一個(gè)崛起的清華系芯片公司,則是做AI芯片的燧原科技。其創(chuàng)始人趙立東(電子系85級(jí))曾任職于AMD中國(guó),后赴銳迪科任總裁,2018年3月創(chuàng)立燧原科技。燧原科技創(chuàng)業(yè)團(tuán)隊(duì)主要來(lái)自AMD,其推出了中國(guó)首枚自主研發(fā)的人工智能高端訓(xùn)練芯片。

燧原科技在芯片圈被人熟知的是:創(chuàng)紀(jì)錄地用18個(gè)月,將技術(shù)門檻最高的AI訓(xùn)練芯片“邃思”一次性流片成功,并于2019年12月對(duì)外發(fā)布基于“邃思”的云端訓(xùn)練加速卡“云燧T10”,直接PK在這一領(lǐng)域處于壟斷地位的英偉達(dá)Tesla V100。

2021年1月15日,燧原科技宣布完成C輪18億元融資。這距其上一輪7億元融資僅僅間隔了不到8個(gè)月。值得一提的是,成立不到3年,燧原科技累計(jì)融資超過(guò)31億元。而每一輪投資機(jī)構(gòu)中,都有騰訊。

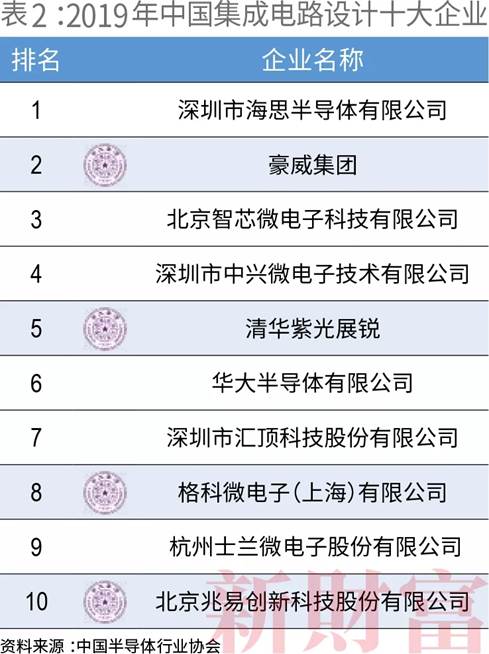

整體來(lái)看,清華系芯片公司給國(guó)產(chǎn)芯片設(shè)計(jì)行業(yè)貢獻(xiàn)了十足的力量。根據(jù)中國(guó)半導(dǎo)體行業(yè)協(xié)會(huì)的統(tǒng)計(jì)數(shù)據(jù),在中國(guó)IC設(shè)計(jì)前十強(qiáng)中,清華系公司占據(jù)了足足4席,分別是豪威集團(tuán)(第2名)、紫光展銳(第5名)、格科微(第8名)、兆易創(chuàng)新(第10名)(表2)。

03

中下游羸弱:

清華系半導(dǎo)體設(shè)備“獨(dú)苗”盛美股份

與此同時(shí),清華系公司在中下游的制造、封裝測(cè)試等領(lǐng)域的力量較為孱弱,既未能涌現(xiàn)獨(dú)角獸,更沒(méi)有產(chǎn)生躋身行業(yè)前十的巨頭。不過(guò),其同樣擁有不容忽視的貢獻(xiàn),如芯片制造領(lǐng)域的國(guó)產(chǎn)領(lǐng)頭羊——中芯國(guó)際和華虹半導(dǎo)體,歷任CEO和董事都繞不開(kāi)清華。

作為國(guó)內(nèi)最大集成電路代工廠,中芯國(guó)際數(shù)任CEO都來(lái)自清華大學(xué)電子系,包括江上舟(78級(jí))、張文義(78級(jí))、趙海軍(83級(jí))。而華虹半導(dǎo)體現(xiàn)任CEO張素心來(lái)自清華熱能工程系82級(jí)。華虹半導(dǎo)體的第一大股東是上海華虹國(guó)際有限公司(持股27.09%),實(shí)控人是上海國(guó)資委。

此外,IC設(shè)計(jì)前十強(qiáng)的華大半導(dǎo)體,董事長(zhǎng)董浩然也是清華校友。華大半導(dǎo)體是央企中國(guó)電子信息產(chǎn)業(yè)集團(tuán)有限公司(CEC)整合旗下集成電路企業(yè)組建而成。

引人注意的是,目前最大的國(guó)產(chǎn)半導(dǎo)體清洗設(shè)備制造商盛美股份,其創(chuàng)始人及實(shí)控人王暉來(lái)自清華精密儀器系78級(jí),通過(guò)美國(guó)ACMR(ACMR.NSDQ)持有盛美股份91.67%的股權(quán)。ACMR早在2017年11月就登陸納斯達(dá)克,目前市值為14億美元,但其只是一家控股型公司,本身不從事任何具體業(yè)務(wù),除持有盛美股份的股權(quán)之外,還持有ACM Research(Cayman)100%的股權(quán)。

目前,中國(guó)內(nèi)地能夠提供半導(dǎo)體清洗設(shè)備的企業(yè)較少,而清洗設(shè)備在晶圓制造中不可或缺,與先進(jìn)光刻機(jī)是集成電路微細(xì)化制造的兩大關(guān)鍵部件。作為盛美股份核心產(chǎn)品的半導(dǎo)體清洗設(shè)備,2017-2019年分別為其貢獻(xiàn)了86.27%、92.91%和84.10%的主營(yíng)收入。

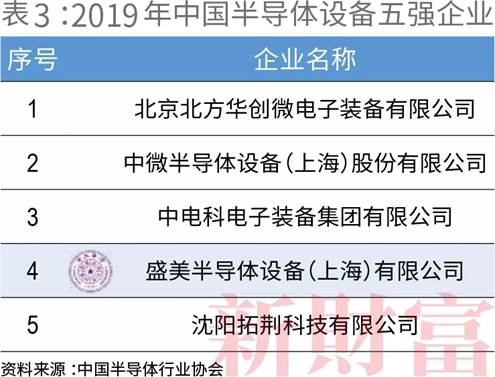

盛美股份的客戶包括華虹集團(tuán)、長(zhǎng)江存儲(chǔ)、金瑞泓、中芯國(guó)際、長(zhǎng)電科技等。其產(chǎn)品應(yīng)用于晶圓制造、先進(jìn)封裝兩大環(huán)節(jié)。在先進(jìn)封裝濕法設(shè)備領(lǐng)域,其在中國(guó)境內(nèi)的同行主要有北方華創(chuàng)、芯源微、至純科技等;境外的同行為Applied Materials、LAM、TEL、DNS等國(guó)際巨頭,盛美股份相關(guān)產(chǎn)品與中國(guó)同行整體處在同一水平上;與世界同行相比,除了涂膠設(shè)備以外,其他設(shè)備的市場(chǎng)競(jìng)爭(zhēng)力較弱。根據(jù)中國(guó)半導(dǎo)體行業(yè)協(xié)會(huì)統(tǒng)計(jì),2019年,盛美股份在中國(guó)半導(dǎo)體設(shè)備企業(yè)中名列第四(表3)。

目前盛美股份已經(jīng)在科創(chuàng)板過(guò)會(huì),是首例美股分拆科創(chuàng)板IPO的企業(yè)。但是,2020年10月8日盛美股份被做空機(jī)構(gòu)J Capital Research指責(zé)控股股東ACMR欺詐、轉(zhuǎn)移利潤(rùn)、涉嫌財(cái)務(wù)造假等。

04

清華芯片圈如何成形

清華系公司之所以能成長(zhǎng)為芯片設(shè)計(jì)領(lǐng)域的本土霸主,不僅源于清華大學(xué)本身優(yōu)質(zhì)的教育資源,更受益于同門師兄弟們互相投資、互相提攜,在資本市場(chǎng)上充分聯(lián)動(dòng),最終所形成的圈子力量。

做芯片,一要技術(shù)和人才,二要資金投入。中國(guó)芯片巨擘多為國(guó)資背景,而清華系芯片公司絕大多數(shù)是民營(yíng)企業(yè)。新財(cái)富進(jìn)一步復(fù)盤(pán)了這批清華系芯片公司的成長(zhǎng)史,并對(duì)其重要?jiǎng)?chuàng)始人、重要戰(zhàn)略股東進(jìn)行研究,發(fā)現(xiàn)一批留學(xué)美國(guó)的清華學(xué)子,受到時(shí)代召喚回國(guó)創(chuàng)業(yè),并接力將創(chuàng)業(yè)勢(shì)能和資金導(dǎo)入下一代,成為行業(yè)的中流砥柱。

創(chuàng)業(yè)、投資、并購(gòu)、升級(jí),最終實(shí)現(xiàn)國(guó)產(chǎn)替代,或是時(shí)代賦予這一代清華人的使命。

中國(guó)內(nèi)地第一代半導(dǎo)體創(chuàng)業(yè)者:武平和陳大同

1956年,我國(guó)提出向“科學(xué)進(jìn)軍”,把半導(dǎo)體技術(shù)列為發(fā)展重點(diǎn)。次年,清華大學(xué)無(wú)線電電子學(xué)系創(chuàng)辦了半導(dǎo)體教研組。1980年,清華大學(xué)在此基礎(chǔ)上成立了微電子學(xué)研究所,2004年又組建了微電子與納電子學(xué)系。

陳大同和武平,都是清華電子系最早畢業(yè)的一批博士,兩人分別為77級(jí)、79級(jí)。然而,他們博士畢業(yè)時(shí),國(guó)內(nèi)工業(yè)技術(shù)還很落后,沒(méi)有資金和設(shè)備,微電子專業(yè)幾乎無(wú)從著力。在“學(xué)了些東西但用不上”的茫然中,他們都隨大流出國(guó)了。

在斯坦福讀完博士后的陳大同,1995年加入豪威科技,成為創(chuàng)始人。陳大同形容當(dāng)時(shí)的團(tuán)隊(duì),“80%都是華人,華人里面80%都是留學(xué)生,留學(xué)生里又有80%是清華畢業(yè)生”。在美國(guó)的創(chuàng)業(yè)土壤中,清華班底的豪威成為第一個(gè)把CMOS變成產(chǎn)品的公司,并于2000年12月登陸納斯達(dá)克。

1999年,國(guó)家發(fā)布《鼓勵(lì)軟件產(chǎn)業(yè)和集成電路產(chǎn)業(yè)發(fā)展若干政策》(業(yè)內(nèi)稱“18號(hào)文件”),鼓勵(lì)海外高科技人才回國(guó)創(chuàng)業(yè)。豪威上市后,陳大同辭職回國(guó),吸引他的,是國(guó)內(nèi)的空白市場(chǎng),而幫助他切入國(guó)內(nèi)市場(chǎng)的,是“校友網(wǎng)絡(luò)”。

在清華同學(xué)冀衛(wèi)衛(wèi)(無(wú)線電系77級(jí))的引薦下,陳大同與彼時(shí)的信息產(chǎn)業(yè)部曲維枝副部長(zhǎng)見(jiàn)面,了解到行業(yè)的困境——擁有全球最多手機(jī)用戶的中國(guó),所有手機(jī)核心芯片都要從美歐進(jìn)口。

手機(jī)核心芯片是最復(fù)雜的集成電路之一,不僅要求數(shù)千萬(wàn)門的超高集成度,還需要超低功耗,以滿足長(zhǎng)待機(jī)時(shí)間。

當(dāng)時(shí),國(guó)內(nèi)缺少有半導(dǎo)體設(shè)計(jì)經(jīng)驗(yàn)的工程師,高端人才幾乎沒(méi)有。國(guó)內(nèi)TD-SCDMA標(biāo)準(zhǔn)已經(jīng)孕育5年,但產(chǎn)業(yè)發(fā)展卻陷于瓶頸。無(wú)論是有“國(guó)字號(hào)”大唐電信背景的T3G,還是普天通信背景的凱明,沒(méi)有一家能做出商用的TD-SCDMA核心芯片。國(guó)內(nèi)3G的發(fā)展面臨著“標(biāo)準(zhǔn)存在,芯片空缺”的尷尬境地。

基于“移動(dòng)通信的大潮中,手機(jī)芯片市場(chǎng)規(guī)模將會(huì)是電腦數(shù)倍”的邏輯,對(duì)3G并不了解的陳大同,找到校友喬彭(清華電子系81級(jí),美通無(wú)線公司和凌訊公司聯(lián)合創(chuàng)始人),將方向定為研發(fā)3G手機(jī)核心芯片。此后,陳大同回到硅谷招兵買馬,找到了當(dāng)時(shí)在MobileLink負(fù)責(zé)開(kāi)發(fā)2G手機(jī)核心芯片的武平,還有清華電子系校友盧斌、謝飛、康一和趙彤等;同時(shí)在上海招了50-60個(gè)工程師。

就在清華校友風(fēng)云際會(huì)的相遇中,展訊于2001年4月正式成立了,創(chuàng)始人為陳大同(CTO)、武平(CEO)、冀晉(清華無(wú)線電系77級(jí))、范仁勇(南京大學(xué)78級(jí))、張翔(浙江大學(xué),2004年辭職)。

當(dāng)時(shí)正值互聯(lián)網(wǎng)泡沫破裂之后,直到2001年6月,武平才拿到臺(tái)灣富鑫和聯(lián)發(fā)科董事長(zhǎng)蔡明介的第一輪投資650萬(wàn)美元,代價(jià)則是過(guò)半的股份。

融了外資的展訊通信,注冊(cè)在開(kāi)曼群島。持股被稀釋,也為武平此后喪失展訊控制權(quán),退出后轉(zhuǎn)向投資埋下了伏筆。

彼時(shí),創(chuàng)業(yè)團(tuán)隊(duì)的股權(quán)問(wèn)題難以解決。因?yàn)楫?dāng)時(shí)的法律規(guī)定,以知識(shí)產(chǎn)權(quán)入股,經(jīng)過(guò)專業(yè)評(píng)估后最多只能占到15%。顯然,這個(gè)比例無(wú)法有效吸引大量高端人才的加盟。不過(guò),進(jìn)取的展訊依然于2003年推出了芯片產(chǎn)品。

此時(shí),展訊的競(jìng)爭(zhēng)對(duì)手,都是德州儀器、摩托羅拉、西門子、飛利浦等大鱷,很難接到諾基亞、愛(ài)立信、摩托羅拉等國(guó)際大品牌的訂單。不過(guò),國(guó)內(nèi)有大把毫無(wú)技術(shù)和經(jīng)驗(yàn)卻希望生產(chǎn)手機(jī)的廠商,展訊可以為之提供從芯片到軟件,再到印刷電路板和機(jī)殼設(shè)計(jì)、認(rèn)證測(cè)試的一整套“整體解決方案”,成為“山寨”手機(jī)的貼牌生產(chǎn)商。展訊與早期的聞泰科技之間的合作就是典型案例。

值得一提的是,投資展訊的聯(lián)發(fā)科,后來(lái)成為了展訊最大的競(jìng)爭(zhēng)對(duì)手,其更注重市場(chǎng)和客戶開(kāi)發(fā),打法兇猛,幾乎包攬了中國(guó)內(nèi)地的山寨機(jī)市場(chǎng)。

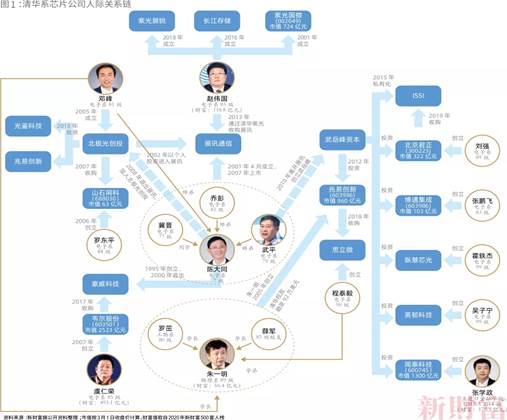

2007年展訊登陸納斯達(dá)克,并于2013年在趙偉國(guó)的操刀下,被清華紫光收購(gòu)(圖1)。

師兄投師弟:半導(dǎo)體“圈子”的循環(huán)創(chuàng)富

除了陳大同、武平,其他在硅谷創(chuàng)業(yè)的清華師兄弟也在芯片圈前赴后繼,因“師兄投師弟”而受益的例子數(shù)見(jiàn)不鮮。兆易創(chuàng)新的朱一明就是其中代表。

1994年從清華碩士畢業(yè)后,朱一明在清華的博士學(xué)習(xí)只持續(xù)了一半,就進(jìn)入紐約州立大學(xué)分校電子工程專業(yè)深造。在美國(guó)博士讀了一半,創(chuàng)業(yè)的激情又讓朱一明去了硅谷,后在硅谷單片系統(tǒng)技術(shù)公司(MST)從事儲(chǔ)存器芯片開(kāi)發(fā)工作多年。

2004年前后,儲(chǔ)存器市場(chǎng)被美國(guó)和日本企業(yè)所壟斷。做儲(chǔ)存器,意味著要做相關(guān)芯片設(shè)計(jì),而存儲(chǔ)芯片一直都是國(guó)內(nèi)半導(dǎo)體痛點(diǎn)。“中國(guó)已經(jīng)是世界上最大的集成電路市場(chǎng),但是沒(méi)有一家自己的存儲(chǔ)器設(shè)計(jì)企業(yè),90%以上的芯片都依賴進(jìn)口。”看好國(guó)內(nèi)市場(chǎng)的朱一明,堅(jiān)定地回國(guó)創(chuàng)業(yè)。

幸運(yùn)的是,在清華校友圈子的助力下,朱一明的融資要比想象中容易許多。

早在2001年,清華大學(xué)從事高新科技創(chuàng)業(yè)的校友就在硅谷創(chuàng)立一個(gè)組織TEG(即后來(lái)的TEEC,清華企業(yè)家協(xié)會(huì)),專門為清華大學(xué)畢業(yè)的潛在企業(yè)家提供扶持。朱一明找到了他的學(xué)長(zhǎng)、TEEC發(fā)起人之一李軍,用儲(chǔ)存設(shè)計(jì)方案得到了第一筆10萬(wàn)美元的創(chuàng)業(yè)資金。在李軍介紹下,朱一明又認(rèn)識(shí)了時(shí)任清華科技園創(chuàng)業(yè)投資副總經(jīng)理的83級(jí)校友薛軍。薛軍承諾幫朱一明募集到100萬(wàn)美元的啟動(dòng)資金。他找到了工物系80級(jí)校友羅茁。羅茁當(dāng)時(shí)是清華科技園孵化器有限公司總經(jīng)理,欣然答應(yīng)投資200萬(wàn)元。此外,電子系81級(jí)的鄧鋒投資了5萬(wàn)美元,李軍等人的基金投了10萬(wàn)美元……最終,朱一明融資到92萬(wàn)美元。

有了這筆錢,2005年,朱一明回國(guó)創(chuàng)辦兆易創(chuàng)新,成功研發(fā)了國(guó)內(nèi)第一顆移動(dòng)高速存儲(chǔ)芯片,成為國(guó)內(nèi)第一家大規(guī)模量產(chǎn)主流存儲(chǔ)器的公司。2016年,兆易創(chuàng)新登陸A股,發(fā)行價(jià)23.26元/股,上市后連續(xù)18個(gè)一字漲停,開(kāi)板價(jià)174.99元/股,以中1簽凈賺15萬(wàn)元成為當(dāng)年的“打新王”。

當(dāng)朱一明站上資本舞臺(tái)的中央之后,又接力扶持了下一位清華同門。2018年,兆易創(chuàng)新以17億元,溢價(jià)19倍,收購(gòu)了光學(xué)指紋識(shí)別芯片商思立微,后者是清華校友程泰毅(電子系90級(jí))創(chuàng)辦的企業(yè)。

從實(shí)業(yè)到投資:時(shí)代的掣肘成為一種召喚

從硅谷創(chuàng)業(yè),到回國(guó)展業(yè),這群最早的半導(dǎo)體市場(chǎng)化拓荒者,因?yàn)樾袠I(yè)特殊性,創(chuàng)業(yè)難免與國(guó)家發(fā)展、政策導(dǎo)向交織在一起,跟隨時(shí)代浪潮翻滾、推進(jìn)。

中國(guó)半導(dǎo)體行業(yè)的發(fā)展分為四個(gè)階段:1958-1979年的封閉發(fā)展期;1979-2000年的艱難轉(zhuǎn)型期;2000-2014年市場(chǎng)主導(dǎo)的野蠻生長(zhǎng)期;2014年以來(lái),政府與市場(chǎng)共同推動(dòng)的高速發(fā)展期。

對(duì)應(yīng)于此,芯片投資領(lǐng)域經(jīng)歷過(guò)三輪熱潮,分別是2005年前后中國(guó)市場(chǎng)美元VC興起帶動(dòng)的海歸創(chuàng)業(yè)潮,2009年創(chuàng)業(yè)板開(kāi)閘后人民幣基金推動(dòng)的半導(dǎo)體創(chuàng)業(yè)熱,2014年國(guó)家大基金成立后,政府資金以市場(chǎng)化姿態(tài)入場(chǎng)帶來(lái)的行業(yè)大發(fā)展。

而最早一批清華半導(dǎo)體創(chuàng)業(yè)者,也跟隨時(shí)代浪潮進(jìn)入投資賽道。如先后創(chuàng)立了豪威科技、展訊的陳大同,加入了北極光創(chuàng)投,擔(dān)任合伙人,而后又陸續(xù)成立了自己的投資管理機(jī)構(gòu)——華山資本、華創(chuàng)資本、元禾璞華(表4)。

畢業(yè)于清華電子工程系的鄧峰創(chuàng)立的北極光創(chuàng)投,是清華創(chuàng)業(yè)企業(yè)的一個(gè)重要孵化平臺(tái)。2001年,鄧峰參與創(chuàng)建的防火墻軟件Netscreen在納斯達(dá)克上市,2004年Netscreen以42億美元價(jià)格被Juniper Networks并購(gòu)。

2005年,鄧峰帶著第一桶金回國(guó)成立北極光創(chuàng)投,并將基地設(shè)在了清華科技園。他最初投資的幾家公司創(chuàng)始人,大多是自己的清華校友和硅谷朋友,最典型的是陳大同。

陳大同在硅谷工作期間同鄧峰熟識(shí),回國(guó)創(chuàng)辦展訊后,2002年鄧峰以個(gè)人投資進(jìn)入展訊。2008年,陳大同退出展訊,加入北極光創(chuàng)投,成為合伙人。

和鄧峰一起參與NetScreen創(chuàng)業(yè)的羅東平(電子系88級(jí)),2006年從硅谷回國(guó)創(chuàng)立了做網(wǎng)絡(luò)安全產(chǎn)品的山石網(wǎng)科。既是清華師兄弟又同是NetScreen的戰(zhàn)友,鄧鋒看好山石網(wǎng)科的團(tuán)隊(duì),北極光于2007年成為支持山石網(wǎng)科的第一家投資機(jī)構(gòu)。

這筆投資當(dāng)然有感性和情懷的一面。因?yàn)猷囦h在投資之初就意識(shí)到,“從理性上判斷,這筆投資一定會(huì)很漫長(zhǎng)”。12年后,山石網(wǎng)科于2019年9月30日登陸科創(chuàng)板,也印證了鄧鋒的判斷。北極光創(chuàng)投最初的1500萬(wàn)美元已經(jīng)通過(guò)老股退出,實(shí)現(xiàn)數(shù)倍現(xiàn)金回報(bào),在企業(yè)上市后仍持有超過(guò)18億元未兌付的賬面回報(bào)。

而在北極光創(chuàng)投完成了從創(chuàng)業(yè)者到職業(yè)投資人的過(guò)渡后,陳大同在2009年成為中投公司一只海外高科技投資基金的管理人,和同樣是企業(yè)家出身的校友楊鐳創(chuàng)辦了基金管理公司華山資本。

在創(chuàng)業(yè)與投資的圈子裂變中,那些最開(kāi)始具有技術(shù)功底和國(guó)際視野,并熟稔風(fēng)投游戲規(guī)則的大佬們,最終選擇了資本賽道。而投資也成為清華系芯片圈不斷壯大的紐帶。

國(guó)家大基金的主攻手

憑借在半導(dǎo)體行業(yè)的深耕,和大基金聯(lián)手,是這些清華投資人的一大特點(diǎn)。

陳大同繼創(chuàng)立VC機(jī)構(gòu)華山資本后,與華登資本(1987年成立于硅谷,專注于全球電子產(chǎn)業(yè)鏈、尤其是半導(dǎo)體產(chǎn)業(yè)投資)、清華控股合作,成立了華創(chuàng)投資,受托管理北京市集成電路產(chǎn)業(yè)基金在封裝測(cè)試部分的基金。如今,華創(chuàng)投資已更名為璞華資本。

2018年9月,陳大同帶領(lǐng)的璞華團(tuán)隊(duì)又與蘇州元禾控股、大基金、江蘇省政府投資基金等合作設(shè)立了元禾璞華(原名“元禾華創(chuàng)”)。元禾璞華首期基金規(guī)模為32.8億元,專注于集成電路設(shè)計(jì)及相關(guān)應(yīng)用的產(chǎn)業(yè)投資。

而武平主導(dǎo)的武岳峰資本,則攬獲了國(guó)家大基金成為其LP。武岳峰資本成立于2011年,主要布局芯片領(lǐng)域,目前已成立10余只子基金,管理規(guī)模達(dá)30多億美元。僅在清華系芯片公司中,武岳峰資本就投資了兆易創(chuàng)新、聞泰科技、北京君正、博通集成等明星上市企業(yè),以及2020年2月上市的國(guó)內(nèi)IC設(shè)計(jì)巨頭瑞芯微、半導(dǎo)體硅片生產(chǎn)商滬硅產(chǎn)業(yè)、消費(fèi)類電子芯片平臺(tái)型公司翱捷科技(沖刺科創(chuàng)板),此外還投資了縱慧芯光、英韌科技等初創(chuàng)型企業(yè),僅上市公司部分持股市值超過(guò)200億元(表5)。

2015年12月,武岳峰資本等機(jī)構(gòu)以約8億美元的價(jià)格,完成了對(duì)美國(guó)DRAM芯片設(shè)計(jì)公司芯成半導(dǎo)體(ISSI)的整體收購(gòu)和私有化,收購(gòu)主體為北京矽成。

ISSI主營(yíng)高集成密度、高性能品質(zhì)、高經(jīng)濟(jì)價(jià)值的集成電路存儲(chǔ)芯片及模擬芯片,產(chǎn)品覆蓋汽車及工業(yè)級(jí)應(yīng)用。其存儲(chǔ)芯片產(chǎn)品在DRAM、SRAM(靜態(tài)隨機(jī)存取存儲(chǔ)器)領(lǐng)域保持全球領(lǐng)先地位。

值得一提的是,此后接盤(pán)ISSI的仍然是清華校友。2017年2月,上市不足一個(gè)月的兆易創(chuàng)新發(fā)布交易方案,擬發(fā)行股份,以65億元收購(gòu)北京矽成100%股權(quán),但是該并購(gòu)一直未獲核準(zhǔn)。5個(gè)多月后,兆易創(chuàng)新宣布停止收購(gòu)。而此前競(jìng)購(gòu)豪威科技失手的清華校友——北京君正的劉強(qiáng),這次沒(méi)有錯(cuò)過(guò)。2018年11月,北京君正以26.4億元,間接收購(gòu)了北京矽成51.59%的股權(quán)。時(shí)隔一年后,2019年11月,北京君正收購(gòu)ISSI的申請(qǐng)獲得了美國(guó)外資投資委員會(huì)(CFIUS)的審批,價(jià)格為72億元。

一二級(jí)市場(chǎng)獲得千億融資

清華系創(chuàng)業(yè)者與投資者的交會(huì),再疊加大基金的青睞、二級(jí)市場(chǎng)的熱捧,使得近年清華系芯片公司在融資上日益從容。大基金一期成立時(shí),約1/3的資金流向了清華系公司。

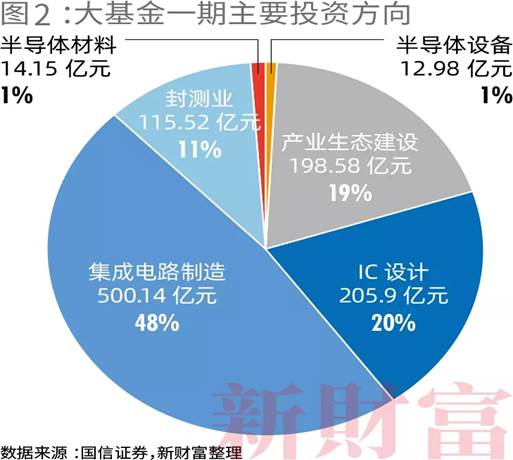

截至2018年底,大基金第一期投資基本完畢,投資總金額約1047億元,其中,芯片制造領(lǐng)域投資規(guī)模最大,達(dá)到500.14億元,占比47.8%;其次是IC設(shè)計(jì)領(lǐng)域,投資達(dá)到205.9億元,占比19.7%(圖2)。投資額最高的公司,要數(shù)IC制造領(lǐng)域的長(zhǎng)江存儲(chǔ),投資金額達(dá)到190億元,持股比例達(dá)到49.22%。大基金對(duì)IC設(shè)計(jì)為主的紫光集團(tuán)的支持力度同樣很大,承諾5年內(nèi)投資超過(guò)100億元。

從國(guó)信證券的統(tǒng)計(jì)看,僅僅對(duì)清華系公司,大基金累計(jì)投入已超過(guò)300億元(表6)。大基金二期預(yù)計(jì)募資超過(guò)2000億元,并明確對(duì)刻蝕機(jī)、薄膜設(shè)備、測(cè)試設(shè)備、清洗設(shè)備等領(lǐng)域已有布局的企業(yè)提供強(qiáng)有力的支持。這或許意味著,盛美半導(dǎo)體等清華系芯片公司有進(jìn)一步獲得注資的機(jī)會(huì)。

近幾年,芯片股概念火爆,相關(guān)公司市值暴漲,也為再融資打開(kāi)了綠色通道。新財(cái)富統(tǒng)計(jì)顯示,在二級(jí)市場(chǎng),清華系芯片公司IPO融資和股權(quán)再融資額共達(dá)到668.04億元(表7)。這意味著,僅僅從一二級(jí)市場(chǎng),9家清華系芯片上市公司的股權(quán)類融資就已經(jīng)超過(guò)了1000億元。

在國(guó)產(chǎn)替代升級(jí)的道路上,清華系公司充分利用自身的資金、人脈資源,艱難破冰。資本市場(chǎng)亦給予它們豐厚回饋。韋爾股份虞仁榮、聞泰科技張學(xué)政、紫光集團(tuán)趙偉國(guó)、兆易創(chuàng)新朱一明等清華系芯片公司實(shí)控人被推上新財(cái)富500富人榜單。其中,虞仁榮、張學(xué)政憑借500%和344%的財(cái)富增速,分別收獲了493億元、179.5億元的身家,成為2020中國(guó)財(cái)富最快成長(zhǎng)50人中的第一名和第三名(表8)。

05

距離世界一流有多遠(yuǎn)?

A股投資者對(duì)中國(guó)芯片產(chǎn)業(yè)未來(lái)征途的樂(lè)觀,給予了清華系芯片公司更好的融資環(huán)境,助其充實(shí)了資本實(shí)力。

國(guó)務(wù)院發(fā)布的數(shù)據(jù)顯示,2019年中國(guó)芯片自給率僅為30%左右,而目標(biāo)是2025年達(dá)到70%。

資本和市場(chǎng)雖給出了方向,然而,技術(shù)能否真正成功升級(jí)迭代卻難言樂(lè)觀。雖然清華系芯片公司在國(guó)內(nèi)屬于龍頭,且通過(guò)圈內(nèi)互助蔚然成長(zhǎng),但從產(chǎn)業(yè)鏈地位到市值規(guī)模,再到營(yíng)收凈利潤(rùn)的表現(xiàn),其與世界一流芯片企業(yè)之間,還存在鴻溝需要跨越。

產(chǎn)業(yè)鏈地位懸殊

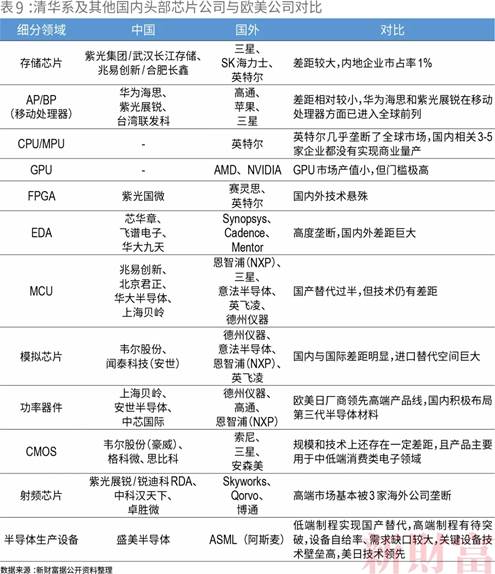

以清華系表現(xiàn)最為優(yōu)異的IC設(shè)計(jì)領(lǐng)域?yàn)槔?span>AP/BP(移動(dòng)處理器)差距相對(duì)不大外,其他幾個(gè)核心細(xì)分領(lǐng)域技術(shù)差距依然懸殊,市場(chǎng)基本被國(guó)外巨頭壟斷,國(guó)內(nèi)產(chǎn)品主要應(yīng)用于中低端市場(chǎng)(表9)。

清華系公司與海外同行的差距,也間接體現(xiàn)了中國(guó)芯片圈的整體短板。根據(jù)中金公司的研報(bào),隨著進(jìn)口替代需求升溫,幾乎所有的半導(dǎo)體品類中,都涌現(xiàn)出了一批中國(guó)企業(yè),雖然大部分企業(yè)在技術(shù)和市場(chǎng)份額上與美國(guó)公司差距都還較大,但其存在本身,已為中國(guó)縮短差距提供了可能性。

從芯片品類來(lái)看,目前國(guó)產(chǎn)芯片在分立器件、傳感器、無(wú)線通訊芯片、應(yīng)用處理器等細(xì)分領(lǐng)域已有所突破,全球市場(chǎng)份額超過(guò)5%;但在CPU、GPU、FPGA、存儲(chǔ)器等領(lǐng)域仍幾近空白,目前國(guó)產(chǎn)化率接近于零。

營(yíng)收37倍、凈利66倍:清華系被美股芯片公司碾壓

產(chǎn)業(yè)鏈上相對(duì)孱弱的地位,也決定了清華系芯片公司的基本面。我們且以清華芯片圈目前已誕生的10家上市公司為觀察樣本。

其中,營(yíng)收、凈利潤(rùn)居于前二的公司為聞泰科技、韋爾股份,2019年以來(lái),它們股價(jià)雙雙大漲,目前市值均已超過(guò)1000億元,韋爾股份更是已超過(guò)2000億元(表10)。

這兩家A股最炙手可熱的芯片公司,都是并購(gòu)驅(qū)動(dòng)增長(zhǎng)。尤其是聞泰科技,費(fèi)盡周折以300多億元拿下安世半導(dǎo)體,后者在汽車功率半導(dǎo)體領(lǐng)域市占率全球第一,成功從手機(jī)代工商轉(zhuǎn)型半導(dǎo)體公司(詳見(jiàn)新財(cái)富2020年8月號(hào)文章《芯貴聞泰 重注逆襲》)。2019年安世半導(dǎo)體并表后,聞泰科技凈利潤(rùn)從0.72億元同比增長(zhǎng)18倍至13.79億元。

清華電子系另一著名校友——趙偉國(guó),同樣以擅長(zhǎng)資本運(yùn)作而聞名。趙偉國(guó)2010年相繼出任紫光集團(tuán)總經(jīng)理、董事長(zhǎng),2013年6月兼任紫光集團(tuán)母公司清華控股高級(jí)副總裁,此后開(kāi)啟了一系列并購(gòu)。

2013年,紫光集團(tuán)斥資17.8億美元收購(gòu)展訊,2014年又斥資9.1億美元收購(gòu)了物聯(lián)網(wǎng)芯片設(shè)計(jì)公司銳迪科。2015年5月,紫光股份(紫光集團(tuán)子公司)再次大手筆以25億美元接手新華三集團(tuán)51%股權(quán),新華三集團(tuán)是惠普的中國(guó)業(yè)務(wù)。2015年,紫光集團(tuán)更是拋出了一個(gè)龐大的收購(gòu)計(jì)劃,擬以230億美元收購(gòu)美光科技。美光科技是美國(guó)的DRAM、NAND閃存、CMOS芯片設(shè)計(jì)企業(yè),還有自己的晶圓制造廠。由于美國(guó)嚴(yán)格的審查,最終交易被否。2020年6月,紫光國(guó)微(紫光集團(tuán)子公司)拋出180億元并購(gòu)法國(guó)Linxens(智能安全芯片公司)的方案,被證監(jiān)會(huì)按下“暫停鍵”。

如今,受制于外部環(huán)境的劇烈變化,再想復(fù)制“買買買代替研發(fā)”的路徑,去并購(gòu)海外優(yōu)質(zhì)稀缺的半導(dǎo)體標(biāo)的已經(jīng)很難。趙偉國(guó)曾將并購(gòu)的橄欖枝拋向過(guò)臺(tái)積電,但郭臺(tái)銘曾對(duì)此公開(kāi)稱,趙偉國(guó)不過(guò)是一個(gè)炒股的投資者,怎么能去問(wèn)臺(tái)積電董事長(zhǎng)張忠謀、一個(gè)世界半導(dǎo)體教父,公司多少錢要賣!“不是你今天用錢就可以買的”。

拋開(kāi)這些并購(gòu)驅(qū)動(dòng)型的公司,內(nèi)生生長(zhǎng)的清華系芯片公司整體體量偏小,如兆易創(chuàng)新、紫光國(guó)微的營(yíng)收維持在30億元左右,凈利潤(rùn)在4-6億元左右。IC設(shè)備龍頭盛美股份營(yíng)收7.57億元,凈利潤(rùn)僅1.35億元。因?yàn)槁勌┛萍肌㈨f爾股份與其他公司差距過(guò)大,中位數(shù)更能反映清華系芯片上市公司的實(shí)際盈利能力:這10家公司的營(yíng)收中位數(shù)為23.42億元,凈利潤(rùn)中位數(shù)為3.8億元。

而美股前十大芯片公司(按營(yíng)收排序)的營(yíng)收、凈利潤(rùn)中位數(shù)分別達(dá)到877.69億元、251.4億元,是清華系公司營(yíng)收的37倍、凈利潤(rùn)的66倍(表11)。

盈利能力方面,清華系芯片公司與美股芯片公司毛利率同樣差距較大。

高通、德州儀器的毛利率均在60%以上,美股前10大芯片公司毛利率的中游水平都處于50%之上。而清華系芯片公司的毛利率中游水平居于36%左右。

如以“性價(jià)比取勝”的格科微,毛利率只有26%。為了獲得市場(chǎng)份額,在產(chǎn)品性能與同行幾乎無(wú)差異的情況下,趙立新將成本降至其他公司的一半,這樣的競(jìng)爭(zhēng)力讓格科微營(yíng)收規(guī)模迅速擴(kuò)張,目前在全球圖像傳感器市場(chǎng)排名第八。

巨大的出貨量導(dǎo)致格科微近幾年的收入增長(zhǎng)較快,但凈利潤(rùn)卻不高:2017-2019年,其歸母凈利潤(rùn)分別為-871.7萬(wàn)元、5億元和3.59億元,2020年1-3月,其凈利潤(rùn)為1.97億元。在中低端市場(chǎng)的激烈競(jìng)爭(zhēng),帶來(lái)了高企的負(fù)債和存貨,招股書(shū)顯示,格科微2020年一季度的有息負(fù)債達(dá)到17.7億元,存貨高達(dá)15.5億元。

相比之下,卓勝微毛利率最高,達(dá)到52.47%,為格科微的2倍。

卓勝微的成功之處,在于已啟動(dòng)技術(shù)國(guó)產(chǎn)替代的進(jìn)程。手機(jī)射頻前端,尤其是射頻濾波器領(lǐng)域,一直是國(guó)內(nèi)手機(jī)產(chǎn)業(yè)鏈的短板,高端市場(chǎng)的BAW濾波器(體聲波技術(shù))市場(chǎng)基本被Skyworks等少數(shù)幾家國(guó)外廠商壟斷,其他廠商只占3%左右。卓勝微從2019年開(kāi)始大批量生產(chǎn)SAW濾波器(聲表面波技術(shù)),尤其是華為被制裁以后,其進(jìn)一步加快了國(guó)產(chǎn)替代進(jìn)程。2020年1月1日至11月17日,卓勝微股價(jià)漲幅達(dá)到140.7%;而2019年6月上市至今,其股價(jià)高漲了27倍。

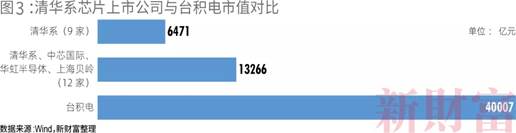

若以市值來(lái)衡量,9家(紫光國(guó)微、韋爾股份、北京君正、兆易創(chuàng)新、博通集成、卓勝微、格科微、盛美股份、聞泰科技)清華系芯片上市公司的市值(含已過(guò)會(huì)公司的估值)合計(jì)達(dá)到6471.45億元,只有臺(tái)積電市值的1/8。

即便再加上巨頭中芯國(guó)際、華虹半導(dǎo)體和上海貝嶺這種國(guó)家隊(duì),它們總體量仍然只有臺(tái)積電的1/3(圖3)。

相對(duì)較低的毛利率和市值規(guī)模,間接制約著清華系芯片企業(yè)的競(jìng)爭(zhēng)力及發(fā)展空間。我們且來(lái)看看美國(guó)芯片企業(yè)競(jìng)爭(zhēng)力如何形成。

根據(jù)SIA數(shù)據(jù),2019年美國(guó)在全球半導(dǎo)體行業(yè)的市場(chǎng)份額高達(dá)47%,并在EDA軟件、IP、半導(dǎo)體設(shè)備、芯片設(shè)計(jì)等產(chǎn)業(yè)鏈環(huán)節(jié)處于領(lǐng)先地位。這種領(lǐng)導(dǎo)力來(lái)自于“高利潤(rùn)+高研發(fā)投入+全球化布局”的商業(yè)模式。

根據(jù)中金公司測(cè)算,2019年美國(guó)半導(dǎo)體行業(yè)毛利潤(rùn)超過(guò)1200 億美元,毛利率高達(dá) 54%,而研發(fā)投入更是高達(dá) 400億美元,研發(fā)費(fèi)用率達(dá)到18%。高營(yíng)收帶來(lái)高毛利,令企業(yè)可以實(shí)現(xiàn)高強(qiáng)度研發(fā)投入,提升技術(shù)壁壘,從而攫取更多市場(chǎng)份額,并獲取高毛利,形成良性循環(huán)(圖4)。

正因如此,英特爾、英偉達(dá)、AMD 等公司可以長(zhǎng)期保持在全球的技術(shù)領(lǐng)導(dǎo)力,搶奪具有潛力的新興市場(chǎng)空間。根據(jù)SIA和WSTS數(shù)據(jù),在中國(guó),美國(guó)半導(dǎo)體公司的市場(chǎng)占有率達(dá)到48%,2019年高通、Microchip、美光、Qorvo等大廠在中國(guó)市場(chǎng)的收入占比均超過(guò)50%。

在寡頭式壟斷的各細(xì)分領(lǐng)域中,市值及基本面均不足的清華系公司要帶領(lǐng)國(guó)產(chǎn)芯片分一杯羹,難度可想而知。不過(guò),它們沒(méi)有選擇,只能繼續(xù)往前。

升級(jí)進(jìn)行時(shí):從中低端轉(zhuǎn)向高端,由設(shè)計(jì)試水制造

一般而言,新芯片推出時(shí),率先推出產(chǎn)品的廠家在市場(chǎng)上具有較高的定價(jià)權(quán),毛利率較高;等同類產(chǎn)品推向市場(chǎng)后,其毛利空間將會(huì)被壓縮;產(chǎn)品一旦更新?lián)Q代,價(jià)格下降的速度就會(huì)更加明顯。

即使毛利率最高的卓勝微,尚且在中低市場(chǎng)充分競(jìng)爭(zhēng),其他清華系芯片公司也難逃這個(gè)現(xiàn)狀。由中低端向高端市場(chǎng)轉(zhuǎn)型、突破,是清華系乃至國(guó)內(nèi)半導(dǎo)體公司繞不開(kāi)的問(wèn)題。這其中重要途徑還是并購(gòu)。

在并購(gòu)豪威科技之前,市場(chǎng)對(duì)于韋爾股份的商業(yè)模式是否“分銷為主,設(shè)計(jì)為輔”的爭(zhēng)論一直不斷。招股書(shū)顯示,2016年,其半導(dǎo)體設(shè)計(jì)業(yè)務(wù)營(yíng)收7.11億元,分銷業(yè)務(wù)收入達(dá)到14.41億元,接近前者兩倍。為證明自身具有“原廠”持續(xù)性和競(jìng)爭(zhēng)力的江湖地位,韋爾股份向上游延伸,2018-2019年成功收購(gòu)了豪威科技和思比科,成為本土集成電路設(shè)計(jì)龍頭企業(yè)。

當(dāng)中低端市場(chǎng)飽和時(shí),另一個(gè)轉(zhuǎn)型途徑則是向下游的制造環(huán)節(jié)延伸。例如毛利率偏低的格科微,計(jì)劃招股募資63.76億元興建12英寸的晶圓廠,由原來(lái)的Fabless(無(wú)工廠芯片供應(yīng)商)模式向Fab-Lite(輕晶圓廠)模式轉(zhuǎn)變。作為標(biāo)桿,代工廠臺(tái)積電的毛利率高達(dá)46%,凈利潤(rùn)率高達(dá)33%以上。

針對(duì)芯片產(chǎn)業(yè)的各個(gè)短板,在2014年《國(guó)家集成電路產(chǎn)業(yè)發(fā)展推進(jìn)綱要》發(fā)布后,國(guó)家已分門別類做了布局。例如,中芯國(guó)際主攻高端邏輯芯片,紫光及長(zhǎng)江存儲(chǔ)器主攻3D NAND,合肥長(zhǎng)鑫主攻DRAM,華虹主攻功率器件。這些年來(lái),國(guó)內(nèi)企業(yè)在很多細(xì)分行業(yè)已經(jīng)逐步打破國(guó)際壟斷,例如,2017年華虹推出的第三代Super junction(超結(jié)結(jié)構(gòu))技術(shù),已經(jīng)取得了階段性成果;兆易創(chuàng)新的32位MCU芯片,性能上已經(jīng)可以比肩全球頂尖的STM32(意法半導(dǎo)體開(kāi)發(fā))。

巨大差距的存在,正是巨大的產(chǎn)業(yè)投資和創(chuàng)業(yè)機(jī)會(huì)

無(wú)論是太過(guò)集中于IC設(shè)計(jì)領(lǐng)域,還是相對(duì)美國(guó)企業(yè)的低毛利率、低競(jìng)爭(zhēng)力,清華系芯片企業(yè)的表現(xiàn),都只是中國(guó)芯片業(yè)整體表現(xiàn)的一個(gè)側(cè)影而已。

國(guó)內(nèi)芯片企業(yè)在細(xì)分領(lǐng)域的國(guó)際競(jìng)爭(zhēng)力,從高到低的排序分別為:封裝>芯片設(shè)計(jì)>芯片制造>晶圓光刻機(jī)和EDA。

美國(guó)對(duì)中國(guó)芯片的“圍堵”,以及中美芯片產(chǎn)業(yè)巨大差距的存在,對(duì)國(guó)內(nèi)芯片企業(yè)而言更多是機(jī)會(huì)。進(jìn)口產(chǎn)品出現(xiàn)空檔,無(wú)疑將倒逼國(guó)產(chǎn)廠商研發(fā)高端產(chǎn)品。中國(guó)半導(dǎo)體產(chǎn)業(yè)鏈最大的優(yōu)勢(shì)在于門類覆蓋全、政府投入強(qiáng)度大,此外,資源匹配度和社會(huì)組織的靈活性,也是一大優(yōu)勢(shì)。

從半導(dǎo)體產(chǎn)業(yè)的四大部分來(lái)看,中國(guó)在材料設(shè)備領(lǐng)域全線落后;制造方面落后一到兩代,也就是5年到10年;設(shè)計(jì)方面低端可以迎敵,高端仍落后;只有封測(cè)方面已經(jīng)趕上,處于第一陣營(yíng)。

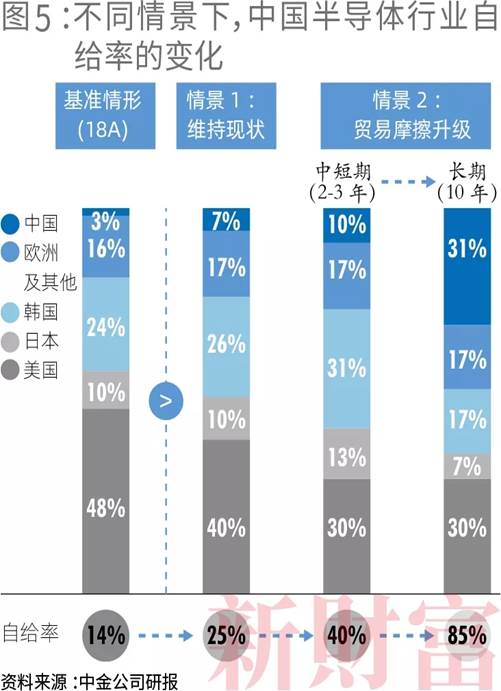

而外部對(duì)于中國(guó)芯片需求的圍追堵截下,全球半導(dǎo)體價(jià)值鏈可能面臨巨大變化。據(jù)波士頓咨詢公司預(yù)測(cè),在中美貿(mào)易摩擦維持現(xiàn)狀的情景下,未來(lái)2-3 年內(nèi),美國(guó)半導(dǎo)體的全球市占率將從2018年的48%下降至40%,其市場(chǎng)份額將主要流向中國(guó)(+4%)、韓國(guó)(+2%)、 日本(+1%),中國(guó)半導(dǎo)體的自給率也將從2018年的14%上升至25%。而在“中美貿(mào)易摩擦繼續(xù)升級(jí)”的假設(shè)下,未來(lái)2-3 年內(nèi),美國(guó)半導(dǎo)體的全球份額將下降至30%,中國(guó)市占率將上升至10%,韓國(guó)將上升至31%,日本將上升至13%,中國(guó)半導(dǎo)體自給率也將上升至40%(圖5)。

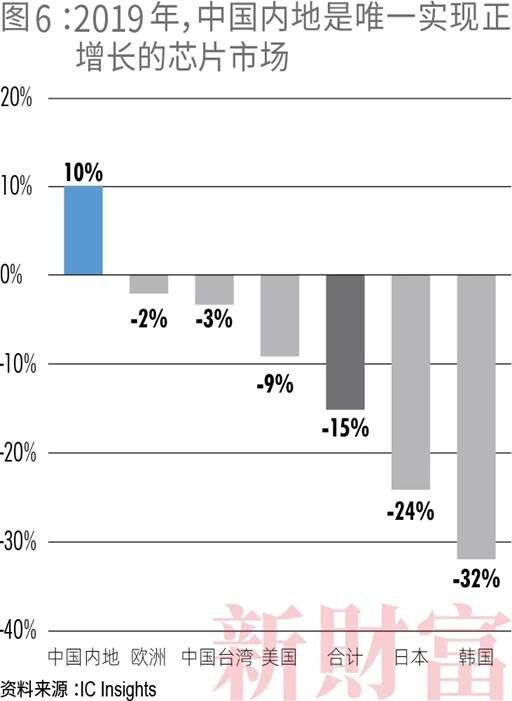

近5年來(lái),中國(guó)在芯片產(chǎn)業(yè)的大量投入已取得顯著成效。2019年,中國(guó)內(nèi)地芯片產(chǎn)業(yè)銷售額同比增長(zhǎng)10%,是唯一實(shí)現(xiàn)正增長(zhǎng)的地區(qū),與此對(duì)比,歐洲下降2%,中國(guó)臺(tái)灣地區(qū)下降3%,美國(guó)下降9%,日本下降24%,韓國(guó)下降32%(圖6)。

由于人工智能和物聯(lián)網(wǎng)的興起,芯片進(jìn)入了一輪爆發(fā)期,再加上供給受限,往后20年,預(yù)計(jì)芯片在中國(guó)仍是朝陽(yáng)產(chǎn)業(yè)。以清華系為代表的中國(guó)芯片企業(yè),無(wú)疑凝聚了市場(chǎng)最焦灼的目光和期待,它們何時(shí)才能成長(zhǎng)為與整個(gè)國(guó)家產(chǎn)業(yè)實(shí)力相匹配的巨頭?

摘自-新財(cái)富

| 上一篇 | 下一篇 |

|---|---|

| 離開(kāi)騰訊后,55歲金融老炮做出一個(gè) IPO:市值... | 元?dú)馍痔票蛏? 苦了10年我才發(fā)現(xiàn),發(fā)大財(cái)... |