預(yù)警:PPI和CPI詭異剪刀差出現(xiàn),危機(jī)才剛開始

時(shí)間:21-05-25 來源:大碗樓市

預(yù)警:PPI和CPI詭異剪刀差出現(xiàn),危機(jī)才剛開始

5月11日,第七次人口普查的數(shù)據(jù)公布了。

所有人都在數(shù)據(jù)真實(shí)性的質(zhì)疑聲中,陷入重重的人口焦慮。

被焦慮和質(zhì)疑裹挾的我們,卻忽略了同天公布的另一組重要數(shù)據(jù)——

2021年1-4月宏觀經(jīng)濟(jì)數(shù)據(jù)。

重重的人口焦慮,暫時(shí)掩埋了經(jīng)濟(jì)復(fù)蘇的增長焦慮。

我們又一次走進(jìn)十字路口,站在了危機(jī)邊緣。

01

剪刀差,出現(xiàn)。

4月份的宏觀數(shù)據(jù),不太理想。

其中,最不理想的是這兩個(gè)數(shù)據(jù)——

PPI(生產(chǎn)者價(jià)格指數(shù))和CPI(消費(fèi)價(jià)格指數(shù))。

通俗點(diǎn)講——

PPI,反饋的是生產(chǎn)者采購原材料的成本漲跌。

CPI,反饋的是消費(fèi)者購買消費(fèi)品的價(jià)格漲跌。

一個(gè)是上游,一個(gè)是下游。

正常情況下,上游的采購成本上漲,大概率會(huì)傳導(dǎo)到下游的消費(fèi)品價(jià)格上漲。

但是,4月份的PPI和CPI出現(xiàn)了嚴(yán)重背離的剪刀差:

PPI同比沖上6.8%,創(chuàng)2017年10月以來新高

CPI同步緩升0.9%,不及預(yù)期

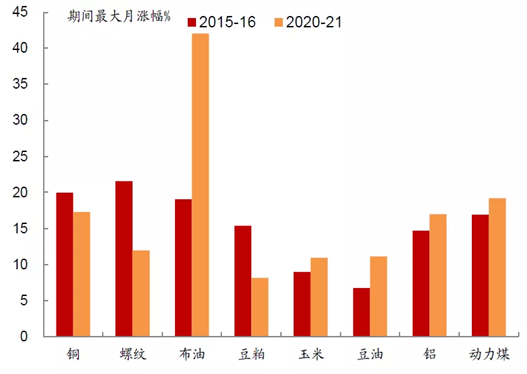

上游的大宗商品,一頓猛漲。

多數(shù)大宗商品,已經(jīng)超過2015-2016的最大漲幅。

鐵礦石,創(chuàng)歷史新高;滬銅,創(chuàng)16年新高;

滬鋁,創(chuàng)13年新高;銅和螺紋期貨,單月上漲10%;木材,5個(gè)月漲了125%……

萬萬沒想到,能把羊肉串干到5塊的,是碳和鐵簽子。

下游的消費(fèi),死活上不去。

最理想的CPI指數(shù),應(yīng)該是1.5%-2%之間,也就是所謂的溫和通脹。

但是,我們的消費(fèi)至今還沒有復(fù)蘇到1%的榮枯線。

五一小長假,口口聲聲說:文旅大爆發(fā),哪里都是人。

消費(fèi)數(shù)據(jù)拉出來,卻顯然不理想——

旅游人次,恢復(fù)至疫前同期的103.2%

旅游收入,只相當(dāng)于疫前同期的77.0%

的確都跑出去玩了,但是白嫖的多,花錢的少。

當(dāng)上游的成本嗷嗷猛漲,當(dāng)下游的消費(fèi)復(fù)蘇乏力,問題就出現(xiàn)了——

PPI和CPI,將出現(xiàn)詭異剪刀差。

上游的成本上漲,并不能傳導(dǎo)到下游的消費(fèi)品價(jià)格上漲。

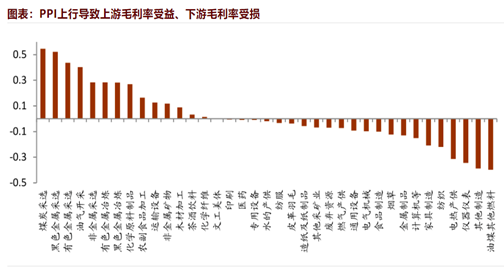

剪刀差之下,下游經(jīng)營者的利潤都被一層層削減。

如下圖所示——

上游行業(yè)的毛利,在漲價(jià)潮下嗷嗷猛漲。

下游行業(yè)的毛利,在成本上漲潮下咔咔下跌。

這特么就扯淡了。

鐵簽子,2塊。羊肉,3塊。碳,1塊。烤成串,卻賣不到5塊。

你只要敢漲價(jià),他就敢惡狠狠的烤5串素的。

烤串的利潤,被搞不懂的剪刀差,剪的一地稀碎。

烤串的爐火,被大象的一個(gè)噴嚏,打的零落飄搖。

干烤串的我,被烤串干的哭爹喊娘。

02

請(qǐng)警惕滯漲。

上下游的剪刀差,已經(jīng)是連續(xù)第二個(gè)月的拉大。

3月份,PPI是4.4%,CPI是0.4%。

兩者之間的剪刀差,是4%。

進(jìn)入4月份之后,PPI快速抬升到6.8%,CPI卻只復(fù)蘇到0.9%。

兩者之間的剪刀差,擴(kuò)大到5.9%。

大宗漲的更猛了,消費(fèi)復(fù)蘇依舊很慢。

上游玩大宗的資本們,吃的滿嘴流油。

剛剛走出供給側(cè)改革的煤老板,鋼老板和鐵老板們,如愿都實(shí)現(xiàn)財(cái)富自由了。

下游死磕“996”的朋友們,消費(fèi)復(fù)蘇乏力。

消費(fèi)者,無力為上游漲價(jià)而買單。白嫖可以,漲價(jià)不行。

最慘的就是中游的企業(yè)主們——

上漲的原材料成本,無法向下游傳導(dǎo)。

我們可以看一下下面這張圖——

生產(chǎn)資料和生活資料的指數(shù)波動(dòng)圖。

生產(chǎn)資料,雞血向上;生活資料,掉頭向下。

生產(chǎn)資料和生活資料,劈了個(gè)大岔。

夾在中間的企業(yè),被一個(gè)大劈叉,騎了臉。

長此以往,將會(huì)發(fā)生什么情況?

滯漲!

之前,天天看一幫憨批喊“通脹來了,萬物暴漲來了”。

屁的通脹!

所謂通脹,是價(jià)格能在全產(chǎn)業(yè)鏈里順利傳導(dǎo)。

一切的價(jià)格上漲,都有末端的需求來買單,全社會(huì)一起緩慢消化通脹的泡沫。

而現(xiàn)在的情況是,是無法傳導(dǎo)。

上游在資本沖刷下,可以做到“你愛買不買,我依舊漲價(jià)”。下游復(fù)蘇乏力,無奈治好“你愛漲不漲,我真買不動(dòng)”。

夾在其間的中游制造業(yè),只能死扛。

上游在通脹,下游在通縮。

中游被擠的哭爹喊娘,純靠硬抗。

抗不下去的,被迫出清。

長此以往——

中游企業(yè)出清的越多,就業(yè)壓力就越大,員工卷的就越狠,收入削的就越嚴(yán)重,消費(fèi)復(fù)蘇的就越慢……

通脹,是泡沫。

滯脹,是內(nèi)卷。

03

政策,進(jìn)退維谷。

這次的情況,遠(yuǎn)比以往更加復(fù)雜。

比如,這次上游大宗商品的暴漲,原因很復(fù)雜,且我們無法控制。

上游大宗商品的暴漲,幾乎全是外部原因。

第一個(gè)原因是:

以鷹醬為代表的一票歐美壞批們,一個(gè)勁玩財(cái)政赤字貨幣化,開著直升機(jī)撒錢。

普世性的全球大放水,一定會(huì)推高大宗價(jià)格。

第二個(gè)原因是:

伴隨海外疫苗的全民普及,市場逐步復(fù)蘇。

企業(yè)開始集中回補(bǔ)庫存,國內(nèi)外的庫存都處于歷史低位,自然也會(huì)推升大宗價(jià)格。

第三個(gè)原因是:

資源型的新興經(jīng)濟(jì)體,疫情再次出現(xiàn)反復(fù)。

像三哥這樣的,還沒來得及復(fù)工,第二波的疫情就來了,全民忙著燒尸體,哪顧得上開礦。

第四個(gè)原因是:

碳中和,間接提高上游大宗的成本。

十四五的主要目標(biāo)之一是,碳達(dá)峰和碳中和。部分碳排放高的資源品,生產(chǎn)要減產(chǎn)。

既然是減產(chǎn)預(yù)期,那妥妥要上漲。

供求影響價(jià)格,鋼老板和煤老板們,咱初中都學(xué)過啊。

復(fù)蘇的需求,疊加上減產(chǎn)的供應(yīng),自然就賦予了大宗商品瘋長的確定性。

把高確定性的大宗商品,放在全球放水的高流動(dòng)性環(huán)境里,會(huì)發(fā)生什么?

炒啊,上資本啊!

換句話說:

大宗的暴漲,我們是無辜的被收割者,且暫時(shí)力所不及。

再比如,消費(fèi)的復(fù)蘇乏力,也是諸多復(fù)雜原因疊加的結(jié)果。

有疫情的原因,也有全球生產(chǎn)效率失速、全社會(huì)利潤率低的原因……

總之——

消費(fèi)的提振,也無法一蹴而就,也是一場長線的戰(zhàn)役。

此時(shí)此刻,我們的政策進(jìn)退維谷。

過往數(shù)載,我們提振經(jīng)濟(jì)的宏觀調(diào)控手段,無非就兩招:

萎了,就寬松;熱了,就收緊。

但是,這一次:

我們既無法寬松,也無法收緊。

假如,寬松放水刺激下游消費(fèi)——

以提振消費(fèi)來消化大宗商品暴漲的成本,提高中游制造業(yè)的利潤。

那么,就會(huì)出現(xiàn)以下這種情況——

普通人拿著錢,直接殺入收益更大、確定性更高的資產(chǎn),直接沖進(jìn)樓市和股市,甚至直接沖進(jìn)已經(jīng)暴漲的大宗期貨。

消費(fèi)個(gè)屁,干票大的再說。

消費(fèi)依舊難以提振,全社會(huì)成本反而再次提高,中游企業(yè)利潤反而再次被削薄……

如果你是個(gè)中游企業(yè)主,你會(huì)貸款擴(kuò)大再生產(chǎn)?

生產(chǎn)個(gè)屁。

拿著錢,直接炒原材料去啊,直接炒磚頭去啊。

假如,收縮貨幣控制上游通脹——

以提高利率來壓制需求,以收緊貨幣來控制通脹。

那么,又會(huì)出現(xiàn)以下這種情況——

中游實(shí)體企業(yè)的融資成本,變得更高。生存成本,變得更高。實(shí)體利潤,削的更薄。屋漏偏逢連夜雨,經(jīng)營更加雪上加霜。

企業(yè)的利潤更低了,經(jīng)營更難了,員工就會(huì)更卷,收入就會(huì)更低。

消費(fèi)個(gè)屁,能活著就是萬幸。

講到這里,大家會(huì)發(fā)現(xiàn)——

無論是放水刺激,還是貨幣收縮,不僅無法解決當(dāng)下的難題,反而會(huì)繼續(xù)拉大PPI和CPI的剪刀差,反而會(huì)加速滯脹周期的到來……

進(jìn),無法放水;

退,不能收緊。

政策,正進(jìn)退維谷。

因此,即便一季度的經(jīng)濟(jì)數(shù)據(jù)表現(xiàn)異常亮眼,430會(huì)議上高層的措辭也異常謹(jǐn)慎。

提及貨幣政策和宏觀調(diào)節(jié),反復(fù)的兩句話是——

經(jīng)濟(jì)恢復(fù)不均衡,基礎(chǔ)不穩(wěn)固。

貨幣政策不急轉(zhuǎn)彎,流動(dòng)性合理充裕,收緊節(jié)奏或?qū)⒎啪彙?/span>

這兩句話,有兩重理解。

一重的理解是,看一下市場的抗壓能力。

另一重的理解是,先熬著吧。

04

面對(duì)如此復(fù)雜的宏觀環(huán)境,我們?cè)撊绾无k?

還能怎么辦,熬著唄。

第一,干實(shí)體的,能不擴(kuò)張,盡量不擴(kuò)張。

目前的大宗商品瘋漲,幾乎是無解的。國內(nèi)只能盡量控制,但核心力量在外部。

目前的消費(fèi)指數(shù)復(fù)蘇,只能是長線的。不敢直接放水撒錢,只能慢慢走出低谷。

總之,實(shí)體利潤不樂觀,而且今年大概率會(huì)維持不樂觀。

在這種情況下——

已經(jīng)支了攤子開干的,能不擴(kuò)張,盡量不擴(kuò)張。

尚未支攤子開干的,能等等,就盡量等等。

尤其是制造業(yè),尤其是制造業(yè)里的小微企業(yè)。

第二,股市不太樂觀。

說實(shí)話,股市我不太懂,但我懂常識(shí)。

以下判斷皆基于常識(shí),聽不聽由你。

前面我們已經(jīng)講了——

上游價(jià)格通脹,下游消費(fèi)不振,對(duì)實(shí)體的回報(bào)率侵蝕非常強(qiáng)。

滯漲之下,無完卵。

當(dāng)全社會(huì)的實(shí)體回報(bào)率,都被削薄到一個(gè)極低的區(qū)間,從價(jià)值投資的角度看,股市的上漲動(dòng)力大概率是乏力的。

等著吧,等著上游大宗的價(jià)格被干下來,等著寬松預(yù)期再釋放一些,等著無風(fēng)險(xiǎn)利率再下來一些……

可能到那時(shí),大A才會(huì)好一些。

第三,貨幣政策對(duì)于股市和樓市的影響,基本可以忽略。

關(guān)于這點(diǎn),前面已經(jīng)說過。

貨幣政策,已經(jīng)被上下游夾擊在一個(gè)狹窄隧道中。

進(jìn),不能寬松放水;退,不能收緊加息。

大概率是維持現(xiàn)狀,寬貨幣緊信用。

還是老一套——

大的貨幣環(huán)境寬松,引導(dǎo)資本進(jìn)入小微企業(yè),嚴(yán)控資本進(jìn)入投機(jī)領(lǐng)域。

今年,玩兒股市和樓市的,基本可以不用參考貨幣政策的影響了。

貨幣政策,也就這樣了。

第四,樓市政策趨嚴(yán),但成本可能會(huì)倒逼價(jià)格上漲。

前面說過,大宗都漲瘋了。

螺紋鋼、水泥、鋁、銅……全在刷新紀(jì)錄的上漲。今年的建材成本,起碼上漲了30%以上。

鋼筋水泥漲成這批樣,很難想象它們堆出來的玩意兒會(huì)大跌。

成本倒逼價(jià)格上漲的動(dòng)力,仍在存在。

但是,樓市政策只會(huì)更加嚴(yán)格。

一旦不嚴(yán),上漲的房價(jià)一定會(huì)加速大宗更兇殘的上漲,加速當(dāng)下的危機(jī);

一旦不嚴(yán),上漲的房價(jià)一定會(huì)加速資本更兇殘的流入樓市,加速脫實(shí)向虛。

普漲沒有,但結(jié)構(gòu)性的機(jī)會(huì)有。

第五,資產(chǎn)荒,催生一票野生資產(chǎn)。

對(duì),我們又陷入了資產(chǎn)荒。

實(shí)體,直面的是全社會(huì)利潤率下滑;股市,直面的是利潤率下滑后的低估值;樓市,直面的是政策的壓制……

錢一旦沒地方去,野生的投資品,就該出沒了。

比如,最近像野草一樣瘋長的各路野生幣。

一個(gè)沒有任何國家信用背書,一個(gè)頻繁出現(xiàn)10次20%跌幅、7次30%跌幅、4次48%跌幅,

一個(gè)4年至少被10次爆倉親吻的野生貨幣,又開始掛著憨批名字,發(fā)著白皮書,收割憨批……

剛出ICU,就是大保健,都特么作的。

最后兩句話送給站在危機(jī)邊緣的諸位——

今年的你,只要做到不借貸、不賭博、不開店、不干實(shí)體、不超前消費(fèi)、不玩野生幣,不瞎批擴(kuò)張,就能跑贏一大半的人。

風(fēng)緊扯呼,蹲著等機(jī)會(huì)。

摘自-大碗樓市

| 上一篇 | 下一篇 |

|---|---|

| 錢大媽店主痛心陳述:月銷售額50萬, 每月虧... | 看完左暉的商業(yè)思考,值得所有企業(yè)家致敬!Sa... |