2021年中國新式茶飲行業品牌對比: 奈雪の茶VS喜茶

時間:21-07-07 來源:艾媒網

2021年中國新式茶飲行業品牌對比:

奈雪の茶VS喜茶

近年來,新式茶飲火遍市場,它們讓茶文化以另一種方式流行了起來。6月18日,“奈雪の茶”啟動公開招股,6月30日正式登陸港交所,進一步提升了市場對此行業的關注度。

與傳統飲品相比,新式茶飲在原料選擇、生產流程、品牌運營上都做出了升級和創新,在產品原料和飲品外觀上講究品質與特色,在品牌運營商方面結合線上與線下。新式茶飲以更時尚、新穎的形式受到廣大年輕人的青睞和熱捧,市場消費的增加使得行業發展前景較好,擁有更為廣闊的擴展空間。

在新式茶飲行業內,奈雪の茶和喜茶都是高端新式茶飲品牌的代表,兩者在行業里都位于第一梯隊,市場份額占比較高,備受資本青睞。憑借著強大產品實力和服務體系,在產品創新等方面具備一些獨特優勢和競爭力。總的來說,喜茶在門店數量、消費者認知度等方面略勝于奈雪の茶,但兩者均面臨產品同質化問題,并且在優化成本等方面仍有較大的進步空間。

行業相關品牌:奈雪の茶(02150.HK)、喜茶。

本文核心數據:品牌門店數量、主營業務、運營模式、認知情況、融資情況、發展潛力等。

1、奈雪の茶VS喜茶:基本介紹

奈雪の茶創立于2015年,總部位于廣東省深圳市,隸屬于深圳市品道餐飲管理有限公司。2017年12月,奈雪の茶正式開啟“全國城市拓展計劃”。2017-2020年,奈雪の茶門店數量跨越式地成長為44家、155家、327家及491家。截至2021年5月份,門店數量已經達到556家。2021年6月30日,奈雪の茶的茶在港股上市,正式衛冕中國新式茶飲第一股。

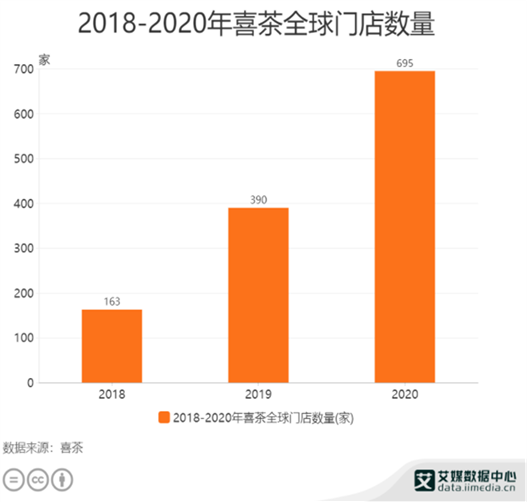

喜茶HEYTEA成立于2012年,原名皇茶ROYALTEA,隸屬于深圳美西西餐飲管理有限公司。2015年,喜茶入駐一線城市廣州、深圳,之后品牌門店迅速擴張,用戶規模迅速增長。2017-2020年,喜茶的門店數量經歷了80家、163家、391家、695家的快速拓展。截至2021年2月11日,喜茶門店超過700家。

2、奈雪の茶VS喜茶:融資情況

面對龐大的消費潛力,資本市場也展開了對新式茶飲的狂熱追逐。數據顯示,近十年茶飲品牌投融資事件共70起,披露的投融資總金額近30億元。2020年茶飲品牌披露融資金額達到10.4億元,同比大漲378.6%。2021年茶飲賽道融資熱度仍在繼續。據企查查數據顯示,2021上半年茶飲品牌共發生融資事件15起,披露金額超50億元,融資事件和披露金額均高于去年全年。

借著新式茶飲的東風,奈雪の茶在上市前已經完成共計6輪融資,投資方包括天圖資本、SCGC資本、深創投、PAG太盟投資等。2016年10月,奈雪の茶迎來了A輪投資,投資額為1億元,投資方為天圖投資。2018年3月,奈雪の茶再次獲得天圖投資的數億元A+輪投資,本輪投后估值達60億元,成為公開資料中茶飲行業首個獨角獸。到了2019年,天圖第三次出手,領投奈雪的B輪融資。據天眼查APP信息,2020年6月,奈雪の茶完成了由深創投領投的新一輪融資,金額近一億美元。不得不提的就是,在上市前奈雪の茶估值最高達400億。

而與奈雪の茶類似,喜茶從2016年至今共計完成4輪融資,每次融資都是上億量級,投資方包括IDG資本、美團龍珠、黑蟻資本、騰訊、紅杉中國、高瓴資本等一眾知名機構。近日,多家媒體報道喜茶即將完成D輪融資,投資方均為老股東,投后估值高達600億。值得一提的是,喜茶上一輪融資在2020年初,彼時投后估值為160億。

3、奈雪の茶VS喜茶:品牌認知

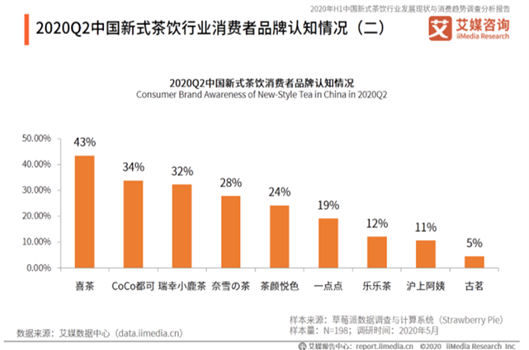

從品牌認知情況來看,喜茶略勝一籌。iiMediaResearch(艾媒咨詢)數據顯示,2020年Q2新式茶飲品牌中消費者認知度最高的是喜茶,占比43%,奈雪の茶排名第四,占比28%。

4、奈雪の茶VS喜茶:產品及運營模式

奈雪の茶主打高端路線,創新推出“茶+軟歐包”雙產品線模式,同時奈雪の茶還推出茶禮盒、蛋糕等豐富產品線,采取新品迭代和數字化運營的方式,創造自己的競爭優勢。茶系列和軟歐包為核心產品系列,茶類產品有霸氣鮮果茶、寶藏鮮奶茶、芝士茗茶、冷泡茶、大咖系列共8個系列40多個品類。軟歐包系列有嘟嘟包、魔法棒、雪寶寶等多個系列30多個品類。

與此同時,奈雪の茶發力多元化經營之路。2020年11月,奈雪の茶開出全新店型「奈雪の茶PRO」,不再延續布局在商圈或購物中心的策略,而是將目光轉向商務辦公、高密度社交區域,面向全國重點城市布局。「奈雪の茶PRO」給出了茶飲、咖啡、烘焙、零食四大產品類型,進一步構建消費者從早餐、下午茶到輕晚餐的全時段多場景消費習慣。

值得一提的是,「奈雪の茶PRO」是繼奈雪的茶、奈雪酒屋、奈雪夢工廠之后的第4類店型。現在來看,PRO店將是奈雪の茶的發力重點。招股書顯示,到2022年,奈雪の茶將在一線城市和新一線城市累計開設約650家門店,其中約70%將為奈雪PRO茶飲店。

喜茶堅持以產品為基礎打造核心競爭力,2012年創造出第一杯芝士茶,之后陸續推出果茶家族、波波家族等眾多茶飲品種,將已有技術融合到新產品中,并在每個季節推出當季水果限定系列。而后,喜茶沒有將產品局限在茶飲品類,推出咖啡和喜茶制冰兩大品種,將芝士、茶飲等與咖啡、雪糕相融合,并推出喜茶實驗室系列,注冊堅果、米面包等產品商標,進一步擴大產品組合。

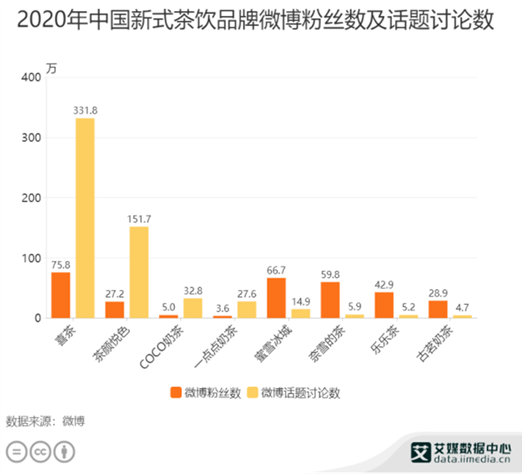

產品的多樣性和新穎性滿足了消費者的獵奇心理和品質需求,同時也讓喜茶收獲了話題與人氣。2020年在中國市場茶飲品牌中,喜茶的微博粉絲數及話題討論度最高,分別為75.8萬、331.8萬。

2020年喜茶推出全新品牌喜小茶,在主攻更下沉市場的同時,實現差異化的產品策略,與已有大店一起,最大程度地覆蓋更廣泛的群體。截至2020年底,喜小茶入駐6個城市并擁有門店18家。

每一個茶飲品牌,都在承受著創新的壓力。在產品出新的路上,喜茶和奈雪の茶一直都你追我趕。在喜茶公示的2020年度報告中,喜茶平均每1.2周就會推出一個新品。2020年喜茶推出了生打椰椰系列、多肉玫瓏瓜、雪山莓莓桂花凍、酒釀桂花凍、趣厚牛乳波波等新品,其中不乏爆款。而從奈雪去年的產品SKU看,包括茶飲、軟歐包、烘焙、零售產品在內,奈雪全年有100多次推出新品。今年上半年,霸氣玉油柑的新品受消費者熱捧,也顯示出奈雪制造爆款研發能力。

但值得注意的是,兩家品牌在多個產品品種中均有相似。如今二者均發力咖啡領域,又在同一個賽道上相遇。艾媒咨詢分析師認為,這也反映了目前新式茶飲產品同質化嚴重的問題。由于新式茶飲行業進入門檻較低,所需生產技術含量低,產品配方容易模仿,且不同品牌制作新式茶飲的生產流程大致相同。目前,行業內產品同質化程度較高。并且,由于茶飲行業尚無統一的生產標準,產品質量參差不齊,影響企業之間的正當競爭,行業生產標準亟待規范。

5、奈雪の茶VS喜茶:價格分布

艾媒咨詢數據顯示,中國受訪用戶對新式茶飲可接受的最高單價集中在15-20元,占比36.1%,20-30元的接受度為30.4%,30元以上的接受度為5.8%。當前市場上各個價格區間都已經存在知名的新式茶飲品牌,其中深耕高端市場的喜茶和奈雪の茶明顯表現得更好。

中國主要新式茶品牌中,單品最高單價達到38元,行業產品均價為18.22元,接近一份普通單人餐品價格。從兩大品牌來看,奈雪の茶最高價為38元,最低價為13元,均價在25-30元;喜茶最高價為37元,最低價為16元,均價為24-28元。

艾媒咨詢分析師認為,新式茶飲行業的激烈競爭以及人工店面等其他成本的增加,不斷攤薄著企業利潤,因此奶茶企業都普遍采用提價策略,產品單價呈上升趨勢。但是隨著產品價格的不斷提升,奶茶消費逐漸成為負擔,未來奶茶企業分化情況將進一步加深,中端產品的發展定位及思路需要明確。

6、奈雪の茶VS喜茶:發展潛力

奈雪の茶、喜茶這些具有代表性企業的快速發展,是整個行業的縮影。近些年來,新式茶飲賽道一片繁榮。

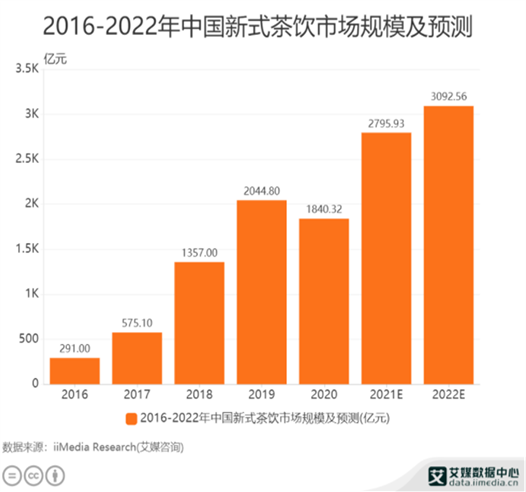

iiMedia Research(艾媒咨詢)數據顯示,2019年中國新式茶飲市場規模2044.8億元。盡管2020年疫情對新式茶飲有一定影響,市場規模縮減至1840.32億元。但從長期來看,新式茶飲還將呈擴大態勢,預計2021年,新式茶飲將恢復甚至是超過疫情前水平,市場規模接近2800億元。

茶飲品類是一個巨大的市場,可以肯定的是,隨著新式茶飲的不斷發展,必將推動我國茶飲市場的持續擴容,賽道還會涌現出越來越多品牌,競爭也會愈發激烈。喜茶、奈雪の茶等頭部品牌已經通過跨界聯名發展、社交媒體營銷、場景化營銷等差異化策略搶先占領一部分市場份額,鞏固了龍頭地位。

但不得不說的是,想在這個賽道里賺錢并非易事,品牌的盈利能力也一直飽受詬病。例如,人力、運營等成本投入,這已經成為掣肘奈雪の茶盈利能力的重要原因。2018-2020年,奈雪の茶同店利潤率從2018年的24.9%,下降至2019年的25.3%、2020年13.5%。在疫情影響較小的2021年Q1,同店利潤率回暖至19.1%。當然,短期內是否盈利與能否創造價值并非完全對等,能否創造長期、可持續的價值才最為關鍵。

總的來說,喜茶融資、奈雪の茶上市,對新式茶飲行業而言終究是一種激勵,推動整個茶飲市場的前進。而奈雪の茶上市更是為茶飲行業提供了一個“范本”,下一個茶飲品牌上市時,不會再像奈雪の茶一樣,面對無對標、無參考的情況。總體來說,奈雪の茶、喜茶以及其他品牌,乃至整個行業,未來發展可能都充滿曲折,但可期、可待!

摘自-艾媒網

| 上一篇 | 下一篇 |

|---|---|

| 紅星美凱龍割肉救急!巨債壓頂, 一夜回到八... | 虛擬幣投資,一將功成萬骨枯 |