狂投15萬億!全球電池巨頭開啟轟炸模式,什么信號?比亞迪意外登上王座,特斯拉突然出招,首富要笑醒?

時間:21-07-12 來源:券商中國

狂投15萬億!全球電池巨頭開啟轟炸模式,什么信號?

比亞迪意外登上王座,特斯拉突然出招,

首富要笑醒?

新能源牛市仍在狂歡,巨頭們也很瘋狂。

市場上最滾燙的新能源板塊,又傳來一系列重磅消息。首先是,全球動力電池巨頭—LG化學(xué)計劃斥資15萬億韓元(約合人民幣855億元)投入動力電池領(lǐng)域,目標產(chǎn)量將增長超225%。市場預(yù)期,如此龐大的擴產(chǎn)或?qū)⒔oLG化學(xué)供應(yīng)鏈上的鋰電企業(yè)帶來大量訂單。

7月8日盤中,特斯拉官網(wǎng)上線了Model Y標準續(xù)航版,起售價為27.6萬元,相比之前的Model Y四驅(qū)長續(xù)航版便宜了7.19萬元,將于8月陸續(xù)開始交付。據(jù)知情人透露,該款車型使用的是磷酸鐵鋰電池,供應(yīng)商為寧德時代(300750)。

在過去的5月,動力電池產(chǎn)量數(shù)據(jù)顯示,磷酸鐵鋰電池呈現(xiàn)出快速增長的態(tài)勢,甚至有趕超三元鋰電池的苗頭。作為新一代磷酸鐵鋰電池最大“推手”的比亞迪,也獲得了更大的市場占比。

當日盤后,乘聯(lián)會也披露了6月的銷量數(shù)據(jù),其中新能源車的銷量繼續(xù)爆表,零售銷量達到22.3萬輛,同比增長169.9%,環(huán)比5月增長19.2%,創(chuàng)出今年以來的單月新高,比亞迪40317輛、上汽通用五菱31285輛、特斯拉中國28138輛、廣汽埃安10403輛。

一連串的消息刺激下,新能源賽道是否會“繼續(xù)奏樂、繼續(xù)舞”?

3500億動力電池巨頭瘋狂擴產(chǎn)

7月8日,據(jù)TheElec報道,全球動力電池巨頭LG化學(xué)計劃在10年內(nèi)斥資15萬億韓元(約合人民幣億元855億元)投入電池行業(yè)。具體到產(chǎn)能方面,LG化學(xué)計劃將公司在韓國的電池正極產(chǎn)量提高至13萬噸/年,而目前的年產(chǎn)能僅有4萬噸,屆時新目標產(chǎn)量將增長超225%。

正極材料一直都是動力電池最核心的零部件,在總成本的占比高達40%,直接決定著動力電池的利潤率。據(jù)悉,LG化學(xué)計劃,到2024年后將正極產(chǎn)能提高至23萬噸,以確保其自身所需總量的50%。

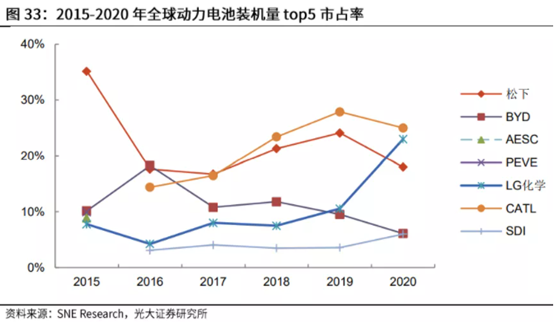

憑借著龐大的產(chǎn)能和出色的軟包技術(shù),LG化學(xué)早已成為了全球動力電池市場的巨頭。按照全球動力電池出貨量計算市場份額,截至2020年末,寧德時代的全球市場份額為25%,位居第一,LG化學(xué)緊隨其后,市場份額達到23%,二者差距非常小,競爭非常激烈。

截至2020年底,LG化學(xué)在全球擁有四個生產(chǎn)基地,分別位于韓國蒼梧、美國霍蘭德、中國南京、波蘭,分別擁有的產(chǎn)能規(guī)模為18.2GWh、2.6GWh、35GWh、15GWh。近年來,LG化學(xué)的擴產(chǎn)計劃一直都非常激進:

1、中國工廠,2018年LG化學(xué)斥資20億美元,建設(shè)濱江工廠,預(yù)計到2023年全面投產(chǎn),屆時年產(chǎn)能將達到32GWh,2020年再投入5億美元,擴建南京工廠;

2、波蘭工廠,2020年LG化學(xué)并購了一家電池工廠,隨后又貸款了4.8億歐元,計劃將波蘭工廠產(chǎn)能提升至65GWh;

3、2020年底,LG化學(xué)與印尼政府簽訂了98億美元的合作備忘錄,計劃建設(shè)覆蓋礦山開采、冶煉、電池生產(chǎn)的全產(chǎn)業(yè)鏈工廠。

目前,LG化學(xué)的客戶主要有歐洲的保時捷、寶馬、奧迪等豪華車品牌,通過與通用綁定,拓展福特、FCA美國主流車企,同時依靠韓國本土市場,獲得了現(xiàn)代起亞、CT&T等韓國客戶,在中國市場的客戶主要有吉利、上汽通用、國產(chǎn)特斯拉。

趕上了全球新能源的東風,這家老牌化學(xué)巨頭涅槃飛升,LG化學(xué)的股價于2020年走出了一波大牛市,累計漲幅高達356.5%,其最新總市值已高達61.56萬億韓元(約合人民幣3509億元)。

隨著LG化學(xué)的瘋狂擴產(chǎn),其供應(yīng)鏈上的企業(yè)大概率也都將受益。光大證券梳理了一份LG化學(xué)供應(yīng)鏈上的投資標的:正極(當升科技、容百科技)、三元前驅(qū)體(中偉股份、格林美)、負極(貝特瑞、杉杉股份、璞泰來)、隔膜(恩捷股份、星源材質(zhì))、電解液(天賜材料、新宙邦)。

當前,全球新能源汽車市場規(guī)模仍在高速增長,動力電池的訂單也大幅增長,電池巨頭紛紛積極擴產(chǎn),以追趕行業(yè)景氣度高漲的步伐,爭奪更多的市場份額。

就在上周,韓國另一電池巨頭SK創(chuàng)新也披露了擴產(chǎn)計劃,到2025年擬將電池產(chǎn)量提高至200GWh/年,較此前宣布的2025年125GWh的目標,提升了60%。

另外,三星SDI正考慮在美國建設(shè)一個電池工廠,擬投資至少3萬億韓元(約合26.2億美元)生產(chǎn)動力電池,并投資至少1萬億韓元為Rivian生產(chǎn)電池。

“價格屠夫”特斯拉放大招,寧德時代又笑了

7月8日,新能源領(lǐng)域尤為熱鬧,除了LG化學(xué)釋放的重磅刺激以外,特斯拉也傳來了大消息。其中國官網(wǎng)正式上線了國產(chǎn)Model Y標準續(xù)航版,起售價為27.6萬元,續(xù)航里程為(國標工況法)525公里,最高時速為217公里,預(yù)計將于今年8月陸續(xù)開始交付。

相比之前的國產(chǎn)Model Y四驅(qū)長續(xù)航版的34.79萬元起售價,便宜了7.19萬元,而性能上僅僅差了69公里的續(xù)航時間和0.6秒的百公里加速時間。這款車型的價格公布后,引發(fā)了全網(wǎng)激烈討論,甚至有評論表示,這簡直就是一場“價格屠殺”。

據(jù)知情人士透露,上線的Model Y標準續(xù)航版車型使用的是磷酸鐵鋰電池,供應(yīng)商為A股的新能源龍頭寧德時代(300750)。

寧德時代8日早盤一度飆漲超5%,截至當日收盤,漲幅仍超3%,股價再度刷新歷史新高,總市值已飆升至13023億元,超越招商銀行,躋身A股市值榜的第4位,僅次于貴州茅臺、工商銀行、建設(shè)銀行。

另外,福布斯富豪榜的實時榜單顯示,寧德時代董事長曾毓群身價達到496億美元,在中國富豪中排第三,超越馬云,僅次于鐘睒睒和馬化騰。

這一波大漲的導(dǎo)火索來自于6月28日的一則公告,寧德時代宣布,正式與特斯拉簽長期合作協(xié)議,將在2022年1月至2025年12月期間向特斯拉供應(yīng)鋰電池產(chǎn)品。

中金公司點評表示,這份合作協(xié)議沒有約定僅限于中國市場,意味著寧德時代將以配合特斯拉全球市場供應(yīng)為契機,推動產(chǎn)品加速走向全球。而在此前,寧德時代已經(jīng)與寶馬、大眾等國際車企達成了合作。

2021年以來,得益于全球新能源大潮與國際大客戶的拓展,寧德時代正在拉開與LG化學(xué)的差距。據(jù)市場研究公司SNE Research披露的最新數(shù)據(jù)顯示,今年1-5月期間,寧德時代的動力電池銷量較2020年同期增長了272%,全球的市場份額提升至31.2%,而LG化學(xué)的市場份額仍維持在23.1%。

面對寧德時代的高速增長,LG化學(xué)的壓力似乎越來越大,這也更加堅定了其瘋狂擴產(chǎn)的決心。

又賣爆了!新能源“繼續(xù)奏樂,繼續(xù)舞”?

“風口正盛,牛市不息”,已經(jīng)成了當前A股鋰電池賽道的特點,本周前四個交易日,鋰電池板塊持續(xù)大漲,甚至多次上演漲停潮的盛況。今年以來,鋰電電解液、鋰礦、動力電池、磷酸鐵鋰等概念指數(shù)漲幅均已超過40%。當前投資者最關(guān)心的或許是,這個賽道的火爆行情還能持續(xù)多久?

乘聯(lián)會剛剛披露了6月的銷售數(shù)據(jù),其中新能源車的銷量依然非常亮眼。6月乘用車市場零售達到157.5萬輛,同比2020年6月下降5.1%,而新能源車的零售銷量達到22.3萬輛,同比增長169.9%,環(huán)比5月增長19.2%,創(chuàng)出今年的單月銷量新高。值得一提的是,比亞迪雄踞電動汽車銷售榜頭把交椅。

另外,英國的電動車銷量也爆棚。據(jù)乘聯(lián)會數(shù)據(jù)顯示,6月英國純電動汽車銷量同比提升123%,至19,842輛,市場份額達到了10.7%。

由此可見,全球新能源汽車替代傳統(tǒng)燃油車的趨勢仍在繼續(xù),且有加速的跡象。興業(yè)證券保守預(yù)計,到2025年,全球新能源車銷量將達到1576萬輛,年復(fù)合增速為34.6%。其中,歐洲2025年新能源乘用車銷量有望達到479萬輛,滲透率30%,中國新能源乘用車銷量有望達到517萬輛,滲透率20%;美國新能源乘用車銷量有望達到340萬輛,滲透率為18.8%;其他地區(qū)新能源車銷量有望達到220萬輛,滲透率為8.5%。

全球新能源大潮之下,上游的動力電池、鋰資源等領(lǐng)域的景氣度大概率將繼續(xù)保持,業(yè)績增長確定性仍非常高。

另外,中金公司指出,2021-2025年期間,鋰的供需有望逐步走向緊缺,中長期鋰價牛市基本面支撐強勁。需求端,全球新能源大潮驅(qū)動鋰需求進入新一輪增長周期,動力和儲能電池將貢獻主要需求增量,復(fù)合年均增長率分別為58%、32%,預(yù)計全球鋰需求將從2021年的43萬噸增至2025年的150萬噸LCE(碳酸鋰當量),復(fù)合年均增長率為37%;供給端,短期全球供給不及預(yù)期,長期看鋰資源開發(fā)不確定性較高,供給響應(yīng)速度或難匹配需求增長。

摘自-券商中國

| 上一篇 | 下一篇 |

|---|---|

| 2021最慘IPO誕生,賠本賺吆喝的VC/PE越來越多... | 泰康資產(chǎn)段國圣重磅發(fā)聲:長期資金應(yīng)更加重視... |