從政策底到經濟底

時間:21-11-10 來源:圖解金融

從政策底到經濟底

引子

一直以來,市場上都流傳著一個經驗總結:“政策底——市場底——經濟底”。從后視鏡的視角來看,這個現象周期性地重復,但每次的節奏很不一樣。有些時候底與底之間的間隔長一些;有些時候則短一些。

所以,對于這個經驗總結,最好去把握一個平衡原則——平衡精確性和正確性,底線則是模糊的正確。

那么,有沒有辦法在保證正確的前提下,進一步去追求精確呢?辦法還是有的,不過,需要更多、更細化的信息。

這篇文章打算結合最近的市場走勢探討如何運用增量訊息提高框架的精度。

經濟慣性和政策托底的對抗

三底框架的起點在于兩個十分基本的事實:

1、經濟處于下行通道;

2、政府開始托底經濟;

二者背后又有兩股相互獨立的力量,分別是其他因素所導致的經濟慣性和政府托底的力量。

這兩股力量對經濟的作用方向是相反的,強弱對比又是累積變化的:

1、經濟慣性的力量隨著時間減弱;

2、政府托底的力量隨著時間增強;

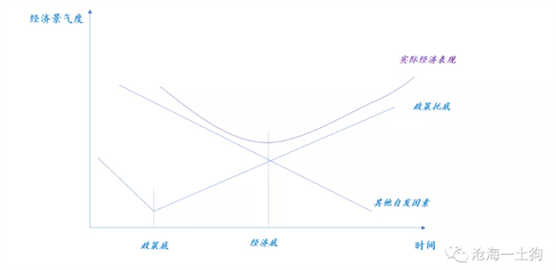

于是,經濟景氣度會表現出如下態勢,

根據這個框架的假設,從政策底到經濟底會存在一定的時滯,最終的臨界點出現在兩股力量相等的位置。

即慣性力量和政策托底力量相等的位置。

現實情況

在現實中,我們只能看到兩個東西:1、經濟的景氣度狀況;2、政府托底的具體舉措。經濟慣性則是一個難以估算的量。

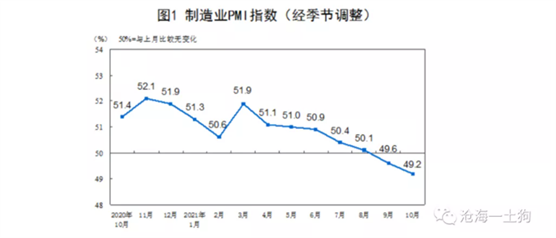

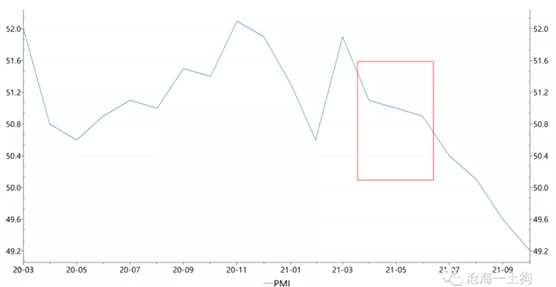

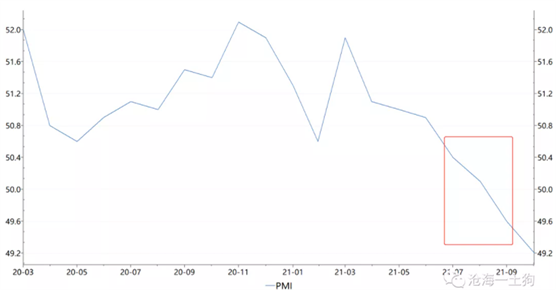

經濟方面,3月以來經濟景氣度持續下行,9月制造業PMI跌到榮枯線之下,10月景氣度進一步下滑,下滑至49.2。

政策托底方面,7月30日的政治局會議開啟了政策底。(詳見《拐點將至》一文)

之后改觀最大的是政府債凈融資數據,8月、9月、10月政府債凈融資數據大幅放量,分別做了9514億、9596億和8332億,其中,10月份的單月同比增速達到了35.4%。

信貸數據的變化卻有些滯后,人民幣貸款余額同比的數據還未見底,9月下滑至11.9%。其主要原因不在于宏觀政策,而在于產業政策掣肘,對于地產行業的信貸政策并未出現顯著的變化。

但是,如果按照“面包的需求決定面粉的需求”來推斷,10月的信貸數據很可能出現一些積極的變化。

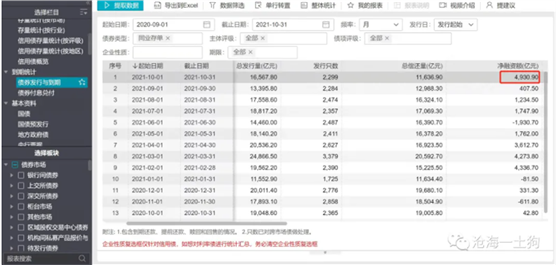

10月同業存單凈融資額有4930.9億,顯著高于去年同期的42.8億。暗示著某些關鍵因素正在起變化。

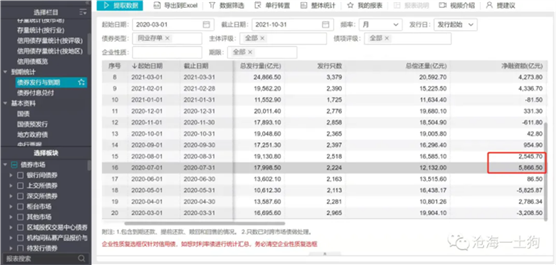

上一輪同業存單凈融資出現季節性異常是在2020年的7月和8月份,7月的凈融資額在5866.5億,8月在2545.7億,那一輪異常的原因是監管要求金融機構壓降結構性存款的規模。

這一輪的原因暫時還不明朗,一個合理的推測是:10月或11月的信貸數據很有可能放量。

之所以這是一個合理推測,是因為經濟景氣度下滑到這個程度,民生壓力很大,單靠財政發力,托底的力度尚顯不足,信貸政策的配合則會加速經濟復蘇的進程。

目前,總體現實是,730政治局會議已經過去3個月了,政策方面也做了很多努力,但經濟景氣度還未觸底。慣性力量比想象中的要強得多。

市場表現和政策及景氣的關系

那么,這跟股市有什么關系嗎?他們之間的關聯性有那么強嗎?股票市場如何反饋政策和經濟景氣情況?他們的關聯性很強,但作用方式有些迂回。

以上證50指數為例,市場對政策的反饋直接、迅速,靠預期就能起作用,730會議結束之后,上證50指數快速反彈,8月2日至8月10日之間上漲了近5%。

但是,緊接著市場就進入了半年報披露窗口。由PMI數據經歷了四、五、六三個月的下滑,單季度GDP數據也放緩,所以,投資者很清楚,二季度單季的業績數據并不好。

業績披露后,數據果然不好,所以,在半年報披露窗口期,上證50指數持續殺跌。從8月11日跌到了8月31日,跌幅達5.83%。

經濟數據并不是不重要,只是它作用的方式很迂回。它并不會在PMI數據或季度gdp數據公布的時候體現,而是在業績披露期集中體現。

所以,我們可以得到一個市場表現和經濟景氣度的連接框架:

如果單季度經濟景氣好,業績披露期市場風險的偏好會提高,集中體現一波經濟景氣;反之,業績披露期市場的風險偏好會降低,集中體現一波經濟不景氣。

當然,總有投資者會提前交易,但大多數人不見棺材不掉淚,直到業績預告或公告時才有所反饋。

三季度經濟景氣度依然不好,所以,市場在此期間依然表現出風險偏好回落。市場剛熬過了不太舒服的三季報披露期。

兩輪行情也有些許差異,本次風險偏好回落主要體現在萬得全a上,并未體現在上證50上。

那么,為什么上證50指數不展現經濟不景氣的影響了呢?這是因為該指數的權重行業食品飲料和銀行的單季業績并不差。這兩個行業都是二季報不行,三季報超預期。

雖然二季度和三季度的經濟景氣度都是下滑的,但上證50指數在兩個業績披露窗口的表現迥異。最核心的原因在于中觀的行業表現,權重行業的景氣度發生了顯著變化。

總結來看,股市對經濟景氣度的反饋機制很迂回,主要體現在兩個方面,1、時間滯后,主要在業績披露期集中體現;2、空間維度偏中觀和微觀,尤其是中觀,靶點作用在行業或企業上。

風格和景氣的關系

在前文《從賽道投資到價值投資》之中,我們構造了一個模型(十二杯子模型),展現了風格輪動的生成機制。

在經濟景氣情況下,市場走均值回歸邏輯;在經濟不景氣情況下,市場走馬太效應邏輯。

根據這個框架,我們在二季報和三季報的披露期,也應該能觀察到這個現象——在這兩個季報披露期,市場會追逐景氣板塊,規避業績爆雷的風險。

事實上,市場的表現的確如此。在8月11日至8月31日這個窗口期,雖然上證50指數因為經濟不景氣下跌了5.83%,但是,作為綜合指數的萬得全a卻僅僅下跌了0.92%。

這說明,一方面業績不景氣的行業在殺跌,另一方面業績景氣板塊在繼續上漲。投資者們在用追逐高景氣來規避經濟下行時的業績披露季。

這種博弈情況十分普遍,一輪又一輪地重演。本次業績披露期,市場依然表現出這樣的態勢——賣掉a買b,提升景氣板塊的估值,壓不景氣板塊的估值。

電氣設備板塊屬于高景氣板塊,它表現出十分強的逆宏觀景氣度的走勢:業績披露期上漲,披露期結束后回落,下一個業績披露期繼續上漲。

于是,我們可以總結出兩個較為一般的規律:

1、經濟不景氣時,景氣的優先級是高于估值的;

2、經濟不景氣時,業績披露期投資者會追逐景氣,披露期結束之后則會追逐合理估值。

結束語

綜上所述,不難發現,從政策底到經濟底是一個極其漫長的過程,中間有十分曲折的過程。中間涉及了諸多的不確定性:

1、政策加碼的節奏不確定;

2、經濟何時見底不確定;

3、哪些行業優先見底不確定;

4、中間會發生怎樣的風險事件也不確定;

雖然我們都十分清楚市場底夾在政策底和經濟底之間,但是,政策底更加不可測。

以上證50指數為例,除了經濟景氣度所帶來的波動之外,還有風險事件的擾動。最近的行情里多了一個恒大事件擾動,因為銀行和地產商有千絲萬縷的聯系,而銀行又是上證50的權重股。

還是那句話,雖然道路是曲折的,但前途是光明的。

政策底確立之后,就要樂觀一點,對經濟保持信心,對市場保持信心。在這種情況下,時間是朋友,而不是敵人。

摘自-圖解金融

| 上一篇 | 下一篇 |

|---|---|

| 市場難受時,想想芒格這句話:我們這些做價值... | 蔡洪平:大變局下的中國企業困惑和挑戰 |