地產行業(yè)、金融監(jiān)管與地產行業(yè)的未來

時間:21-11-18 來源:滄海一土狗

地產行業(yè)、金融監(jiān)管與地產行業(yè)的未來

引子

自2021年1月1日以來,房地產融資的“三條紅線”政策已經(jīng)執(zhí)行了快一年了,行業(yè)開始了劇烈洗牌。一些杠桿率過高的開發(fā)商過得特別凄慘,他們需要去杠桿來滿足監(jiān)管要求。

這種現(xiàn)象給大家制造了一系列錯覺,最主要的是兩個:

1、金融監(jiān)管政策是因為“房住不炒”;

2、地產行業(yè)會進入漫長的衰退期;

事實上,結果恰恰相反:

1、金融監(jiān)管和房住不炒的獨立性大于關聯(lián)性;

2、房地產開發(fā)行業(yè)未來會很健康,周期性大大降低;

這篇文章將從金融行業(yè)和房地產行業(yè)的業(yè)務實質來論證這兩個問題,并提出一系列推論。

金融的實質——資產業(yè)務

大家天天都在談論金融,一說起來,好像都懂——銀行、證券和保險不都是干金融的嗎?但要說一說這些行業(yè)的共同實質,卻不甚了然。

事實上,金融的本質就是資金池業(yè)務。

也就是說,不論你以何種形式,吸收負債,構造一個資金池,就是在做金融。銀行的資金池業(yè)務最為典型——負債端吸收公眾存款,資產端向實體經(jīng)濟發(fā)放貸款。銀行需要用自己的資本承擔風險,防止資金池垮塌,無法兌付客戶存款。

這種資金池業(yè)務風險很高,一方面需要監(jiān)管機構的強力監(jiān)管,并由央行充當最終支付人的角色;另一方面股東也極為審慎。股東的審慎情緒反饋到二級市場估值上就是國內大部分銀行股PE很低。

為了擺脫這個窘境,銀行們紛紛謀求轉型。擴大其中間業(yè)務收入的比重,以降低資產業(yè)務的比重。

那么,什么是中間業(yè)務呢?就是不形成資金池,或資金池在外的業(yè)務。不形成資金池的中間業(yè)務,比較典型的是結算和托管業(yè)務;資金池在外的業(yè)務——以鄰為壑——比較典型的就是債券承銷和基金保險代銷。

事實上,之所以轉型難,是因為真正的中間業(yè)務太少——僧多粥少,大部分中間業(yè)務需要和資產業(yè)務相配合。以替企業(yè)發(fā)債為例,之所以A企業(yè)找你發(fā)債是因為跟你有很深厚的資產業(yè)務合作——貸款,你才有可能作為主承銷商賺一定比例的承銷費。

表面上你的中間業(yè)務收入擴大了,但骨子里你承擔了更多的資產業(yè)務風險。正因為中間業(yè)務和資產業(yè)務的強關聯(lián)性,才導致銀行們天天喊轉型而不得。

因此,我們可以得到一個基本的總結:

1、金融業(yè)務的本質是資產池業(yè)務;

2、與資產業(yè)務相對立的是中間業(yè)務;

3、限于行業(yè)屬性,金融機構很難擴大其中間業(yè)務比重;

彼之蜜糖,吾之砒霜

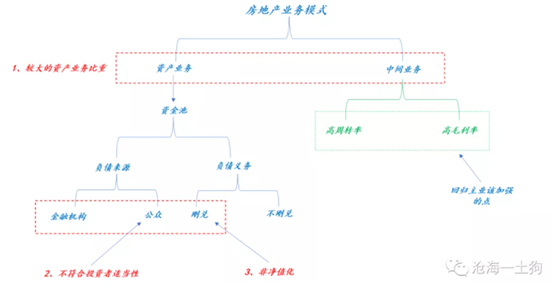

坦率的說,房地產開發(fā)商制造出巨大的金融風險隱患是一件很吊詭的事情。這是因為房地產開發(fā)商的本質是中間業(yè)務商,他們的職能就是,拿地然后開發(fā),再把開發(fā)好的樓盤賣出去。

既然他們不是沖著持有資產去的,那么,他們的手里不應該有大量的資產。

也就是說,在正常的商業(yè)邏輯下,地產商的資產業(yè)務收入占比很低,中間業(yè)務收入占比很高。這是許多銀行求而不得的局面。

因此,對于開發(fā)商來說,最為正常的路徑有兩條,一條是高周轉,拿到地之后,迅速地開發(fā)完,然后再拿下一塊地;另一條是高毛利,只拿核心地段,打造精品,慢工出細活。

這兩個路徑都屬于正常的路徑,企業(yè)所承擔的資產風險也是正常的資產風險。

但是,房價持續(xù)上漲和低利率環(huán)境催生了另外一條路:高杠桿。

房地產企業(yè)會不斷地借錢拿地,拿地借錢。做出一個極其龐大的資金池,負債端是銀行貸款、客戶預付款及債券,資產端則是大量的存貨資產——土地。

在這種情況下,與其說開發(fā)商是蓋房的,不如說他們是炒地皮的。房價上漲疊加低利率環(huán)境,導致資產業(yè)務獲得了巨大的差價收益。

這就導致了一個怪現(xiàn)象,在某一段時間,無論是玩高周轉的,還是高毛利的,都干不過高杠桿的。因此,不管你的經(jīng)營理念是什么,你都被倒逼著加杠桿拿地,擴大資產業(yè)務比重,否則,你將被同行遠遠地拋在后面。

于是,地產商的資產負債表越來越大,他們越來越像銀行。

他們不是銀行,勝似銀行。

金融監(jiān)管的思路

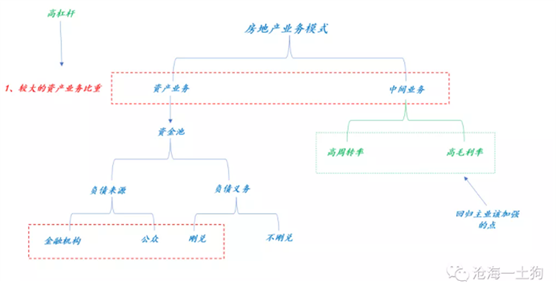

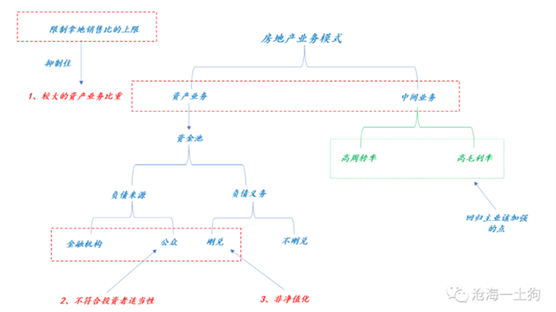

通過資產業(yè)務和中間業(yè)務的對立統(tǒng)一框架,就能明白為啥要央行聯(lián)合住建委出臺文件監(jiān)管房地產開發(fā)商了。

無論你的負債來源是什么,你搞一個如此巨大的資金池,實際上,你就是一家金融機構了,并不是傳統(tǒng)意義上的開發(fā)商。

如上圖的分類框架所示,看一個企業(yè)是否具備很強的金融屬性,主要看以下幾個要件:

1、資產業(yè)務和中間業(yè)務的比重如何;

2、是否形成過大的資金池

3、負債來源是金融機構還是公眾,抑或是其他的部門;

4、負債的義務是否為剛兌;

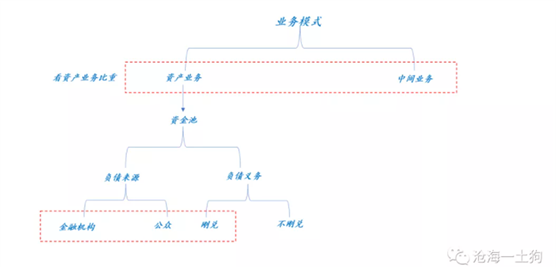

資管新規(guī)以來,監(jiān)管的重點在于投資者適當性上和凈值化,具體因果圖如下:

不難發(fā)現(xiàn),資管行業(yè)有仍然有極強的金融屬性——龐大的資金池,只不過新的監(jiān)管框架通過兩個措施有效地中和資金池業(yè)務的風險:

1、投資者適當性——篩選有能力承擔風險的客戶;

2、凈值化——讓這些客戶承擔風險;

那么,對于不具備風險承受能力的客戶怎么辦?讓他們去存款,而不是買資管產品。

在現(xiàn)行的監(jiān)管體系下,資金池業(yè)務的風險被很好地分包出去了,金融監(jiān)管部門再也不需要擔心微觀風險累積成系統(tǒng)風險。

房地產市場的監(jiān)管思路

搞清楚資金池邏輯和資管新規(guī)的監(jiān)管邏輯,就不難理解為什么監(jiān)管機構反復強調房地產市場的金融風險了。

這種風險并不抽象,反而十分具體,并不是房價下跌的風險,單純的就是房地產開發(fā)商的經(jīng)營風險。

開發(fā)商舉債大量囤地的行為,相當于獲得了一個土地價值的看漲期權,他們以極其有限的資本金獲得了這個期權。賭贏了,他們賺大錢;賭輸了,他們只犧牲有限的資本金,剩余的部分由金融機構和客戶承擔。

高杠桿模式的本質是一種金融行為,監(jiān)管機構不可能對這種潛在的金融風險坐視不理的。

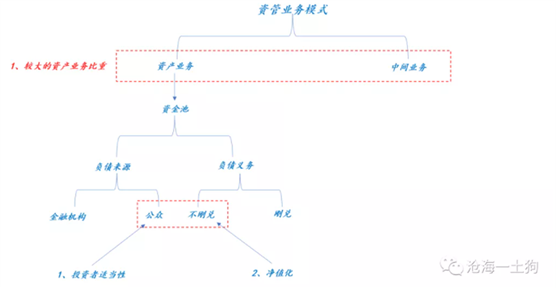

比照資管新規(guī)所圈定的標準框架:

首先,高杠桿的地產商有很大的資產業(yè)務比重,承擔巨大的資金池風險,所以,該按金融機構的標準監(jiān)管。

其次,這些地產企業(yè)的負債來源,除了金融機構之外,還有大量的普通公眾,他們通過客戶預售款的形式加入到這個游戲之中,顯然是不符合投資者適當性原則——你并不會在銷售的時候跟客戶講,我們杠桿很高,可能存在交房時的bug。這就很擰巴。

最后,除了股東之外,資金來源都是債務,都是要剛兌的。如果恒大等地產商拿地的錢都是從股東那里拿的,也不會有今年的這些風波。負債義務是否為剛兌十分關鍵。

不是持牌機構的房地產開發(fā)商,卻干著影子銀行業(yè)務,會形成很大的金融風險隱患。于是,就有了“三條紅線”,就有了對房地產行業(yè)金融風險的監(jiān)管。

那么,如何監(jiān)管呢?壓縮資金池規(guī)模。

實際操作結果咱們也看到了,那就是讓杠桿率超標的房地產企業(yè)去杠桿,變賣資產還債,把資金池規(guī)模降下去。

去杠桿總是痛苦的。

關鍵的轉變

除此之外,還有更關鍵的一步,那就是徹底壓縮地產商的金融屬性,即壓縮地產商的資產業(yè)務收入,讓其回歸中間商的本質。

我們總是談論脫虛向實,那么,什么是脫虛向實呢?目前,監(jiān)管機構對地產行業(yè)的監(jiān)管就是敦促地產行業(yè)脫虛向實。

在過去,受大環(huán)境影響,整個地產行業(yè)越來越脫實向虛——脫離其中間業(yè)務的本質,加杠桿擴張其資產業(yè)務——把自己弄得越來越像一家金融機構。現(xiàn)在整個行業(yè)處于一個撥亂反正的陣痛期。

那么,如何保證地產行業(yè)不反彈,避免其重新脫實向虛呢?監(jiān)管做了一個緊箍咒——拿地銷售比上限,也就是說,開發(fā)商要拿新的地塊,當期必須有銷售額,即賣掉舊的才能拿新的。

通過這個拿地銷售比上限,監(jiān)管機構可以很好地控制整個行業(yè)的資產業(yè)務比重,避免整個行業(yè)陷入脫實向虛的老路。目前,這個檻在40%

2021年上半年50家代表企業(yè)拿地銷售比均值降至29.3%,低于40%紅線,比去年同期低12.3%。

如果監(jiān)管機構認為有必要進一步壓縮整個行業(yè)的資產業(yè)務比重,這個比率會進一步降低。這樣開發(fā)商借錢囤地的行為會遭受進一步遏制,開發(fā)商會進一步回歸其主業(yè)——房地產開發(fā)。

既然不想遭遇金融機構那樣嚴格的監(jiān)管,就不要碰金融機構的業(yè)務。

更加美好的未來

寫到這里,我們就能基本上消除對整個地產行業(yè)的那種莫名其妙的悲觀了。脫虛向實的地產行業(yè)不會越來越差,只會越來越好。

中間業(yè)務收入占比的提高會帶來一個很直觀的效果——企業(yè)受資金池風險的影響程度會大幅降低,盈利質量會得到大幅提高,二級市場的估值水平也會大幅提高。

此外,拿地銷售比上限還有一個附帶效果——馬太效應,在初始時點,你銷售越好,拿地越多;在下一個時間點,你會銷售得更好,然后,拿更多的地。所以,整個行業(yè)未來很有可能出現(xiàn)一波整合兼并,經(jīng)營好的會越來越好,經(jīng)營差的會退出歷史的舞臺。這是新游戲規(guī)則下,市場自發(fā)演化的必然結果。

也就是說,未來的頭部地產公司,一方面市占率會顯著提升,另一方面會享受估值水平的提升。所以,不排除行業(yè)內出現(xiàn)萬億級別的頭部公司,畢竟中國房地產市場那么大。

所以,悲觀只是對部分企業(yè)的悲觀,并不是對整個行業(yè)的悲觀。

更沒必要拿城鎮(zhèn)化率、人口老齡化和房住不炒嚇唬自己,房地產行業(yè)與它們有一定聯(lián)系,但這個行業(yè)自有其安身立命的根本——讓大家住上更好的房子。

如果你遠離主業(yè)玩金融,就一定會跟這些大的宏觀波動牽扯很深;一旦你回歸主業(yè),這些東西對你的影響就較為有限,因為你有行業(yè)自身的護城河。

所以,回歸主業(yè),回歸平均利潤,挺好。

一些題外話

事實上,地產行業(yè)只是這個時代的一個縮影。在低利率時代,干實業(yè)的很容易被資金池業(yè)務所誤導——以為自己是在搞創(chuàng)新,本質上就是在搞金融。

在過去的一段時間內,出現(xiàn)類似戲碼的不僅僅是地產行業(yè),還有更多行業(yè)。譬如,在理發(fā)行業(yè),流行了一段時間辦卡融資擴張,先基于基礎店面辦卡,然后,拿著錢開新店,繼續(xù)辦卡融資開新店,這樣一直滾雪球,最后經(jīng)營不善跑路;理發(fā)店這樣玩,健身房也這樣玩。

說實話,面對資金池業(yè)務的變種,人真的很容易迷失——把借來的錢,當成賺來的錢。最后,他們會發(fā)現(xiàn),他們承擔了不可能完成的承諾。

你承諾這么多客戶這么多服務,但你經(jīng)營能力低下,擴張的時候又大手大腳,最后,一算賬,整個身價搭上去還不夠,只能跑路。

這種風氣還侵蝕了資本市場的投資理念:不知道從什么時候開始,大家不再小心翼翼,不再謹慎跟蹤利潤反饋,癡迷于模式創(chuàng)新,尤其是擴張模式的創(chuàng)新。

一些人不去看利潤,看著企業(yè)家攻城略地上規(guī)模,就敢一擁而上;只要能不斷地開店,就能融到新的錢,就能再去開新店;直到最后終于開不動了,然后,大家一哄而散。

表面上來看,大家都是沖著中間業(yè)務收入——經(jīng)營利潤——去的,但實質上不是,都是沖著資產業(yè)務收入——資本利得——去的,只要能在景氣高點把棒子交出去就成功了。

沒有什么人比做債的更了解資產業(yè)務收入的本質了——息差只是表象,真相在于資本利得:在一輪貨幣寬松周期里,債券投資者需要不斷地加杠桿加久期,增加風險敞口,賺資本利得;周期結束之前,他們忙不迭地把杠桿和久期都卸下來。有人說,大家是在賺央行的錢,實際上,并不是。大家只是借著貨幣政策周期玩零和博弈,我們需要的只是波動。

畢竟票息,就那點票息;而資本利得是一個左兜掏右兜、有波動就能玩的游戲。

想清楚這一點之后,我們就能明白什么是虛和實了,但我們總是由不得——實實在在的東西總是緩慢的,所以,遏制實體經(jīng)濟脫實向虛任重而道遠。

摘自-滄海一土狗

| 上一篇 | 下一篇 |

|---|---|

| 投資的本質:尋找大概率正確、可復制的決策方... | 17年投資生涯超5成股票虧錢,年化收益卻達80%... |