價(jià)值投資中的陷阱

時(shí)間:21-11-23 來源:滄海一土狗

價(jià)值投資中的陷阱

引子

每隔一段時(shí)間,市場就會(huì)跑出一群價(jià)值投資者。這個(gè)周期或長或短,上一次大概是在2017年的時(shí)候,那時(shí)候,人們言必稱價(jià)值。

那么,什么是價(jià)值投資者呢?關(guān)于這一點(diǎn),并沒有一個(gè)特別清晰的定義。人人都自詡價(jià)值投資,即便是賽道投資者也是——人家投資的是未來的價(jià)值。

但是,如果我們把價(jià)值投資的定義收窄到投資低PE或低PB的股票,這個(gè)定義就很清晰了。

2017年是此類策略的高光時(shí)刻。以工商銀行(代表低PE)為例,在2016年-2017年,它的股價(jià)從低點(diǎn)的3.16上漲至高點(diǎn)的6.42 。

巴菲特是很多人心目中的偶像,很多投資在初入這個(gè)市場的時(shí)候,都或多或少地會(huì)受一種思想的蠱惑——要買的足夠便宜。之所以如此,大概有4點(diǎn)原因:

1、我們都想買的便宜;

2、我們喜歡實(shí)實(shí)在在的東西——分紅;

3、我們都認(rèn)為自己很聰明,有一雙閃閃發(fā)光的大眼睛;

4、有人成功過;

理解清楚了這個(gè)淵源,就不難理解為什么中國平安里有那么多散戶,也不難理解為什么很多人以銀行股入坑。

至暗時(shí)刻

2018年市場進(jìn)入了全面熊市,所有策略都不怎么樣。

進(jìn)入2019年之后,市場出現(xiàn)了分化。成長類的股票一騎絕塵,簡單粗暴地總結(jié),PE高的越來越高,高得有些離譜。

如果僅僅是別人漲自己不漲倒罷了,很多老白馬股開始跌跌不休。最為典型的有兩只股票,一只是中國平安,另一只是格力電器。雖然工商銀行也不給力,但好歹股價(jià)掛得住。這兩只把投資者跌到心理崩潰。

說實(shí)話,當(dāng)初愛的多深,現(xiàn)在就有多迷茫。

當(dāng)然,還有不少人在堅(jiān)守,他們堅(jiān)信總有天亮的那一刻。這種精神固然讓人敬佩,但我們還是應(yīng)該搞清楚——反轉(zhuǎn)的條件是什么。

銀行股低pe的本質(zhì)

為了搞清楚反轉(zhuǎn)的條件,我們需要先弄清楚銀行股低pe的本質(zhì)。

很多人會(huì)講,銀行股pe低的主要原因是它們的利潤增速低。這種說法有一定道理,但很不全面。有關(guān)這個(gè)解釋,不少新手會(huì)說,我能接受利潤增速低,少賺一些也很好啊。所以,他們會(huì)源源不斷地飛蛾撲火。

事實(shí)上,之所以銀行股PE低,是因?yàn)槠錁I(yè)務(wù)模式承擔(dān)了特別高的風(fēng)險(xiǎn)。

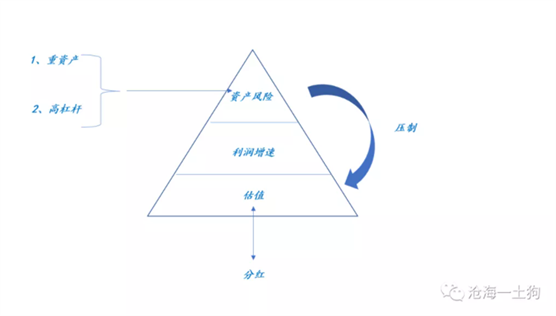

銀行業(yè)務(wù)模式是一個(gè)重資產(chǎn)+高杠桿的業(yè)務(wù)模式,這種業(yè)務(wù)模式風(fēng)險(xiǎn)很高。舉個(gè)例子,銀行持有100元的資產(chǎn),收取票息5%,負(fù)債加運(yùn)營成本是3%,息差是2%。這100元每年能賺2元。也就是說,靠息差需要50年才能把本金賺回來,但是,只要客戶違約,本金全沒了。

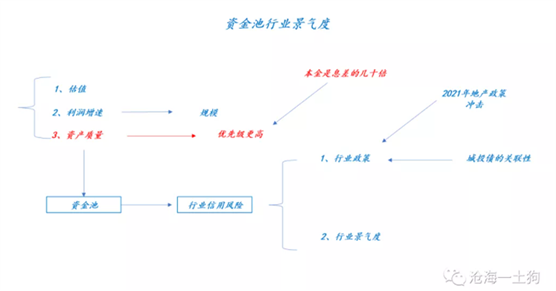

因此,對(duì)于銀行業(yè)來說,它的景氣框架更加復(fù)雜,至少是三階的:估值、利潤增速和資產(chǎn)質(zhì)量。如下圖所示:

在前文《從醉酒現(xiàn)象看景氣追逐和景氣周期》中,我們把景氣分析拆成兩個(gè)維度,估值和利潤增速。估值和利潤增速二者的地位并不是對(duì)等的,利潤增速的優(yōu)先級(jí)更高,即投資者被利潤增速所驅(qū)動(dòng),估值則是一個(gè)不太好用的剎車。

銀行股的分析還需要加入一個(gè)優(yōu)先級(jí)更高的維度——資產(chǎn)質(zhì)量,資產(chǎn)質(zhì)量相對(duì)于利潤增速的地位也是碾壓式的。

不難發(fā)現(xiàn),在這個(gè)三層體系里,資產(chǎn)質(zhì)量是個(gè)扣分項(xiàng),資產(chǎn)質(zhì)量再好,銀行股的估值也只能勉強(qiáng)接近普通的輕資產(chǎn)行業(yè)。所以,銀行股的pe一般都很低,資產(chǎn)質(zhì)量越被不信任的銀行,pe越低。

同樣是賺到一塊錢,貴不貴并不是看pe,看的是業(yè)務(wù)模式,是你怎么賺的這一塊錢,是承擔(dān)很小的風(fēng)險(xiǎn),還是承擔(dān)巨大風(fēng)險(xiǎn)。

現(xiàn)實(shí)真的有些吊詭,不少散戶是基于低pe買的銀行股,結(jié)果銀行股的景氣分析卻是最難。

不太容易的景氣分析

為什么銀行股的景氣分析十分困難?因?yàn)槟愠艘^察利潤增速變化(供需分析),還要跟蹤各種行業(yè)的行業(yè)政策和行業(yè)景氣度——它們的景氣度狀況會(huì)影響資產(chǎn)質(zhì)量。

所以,銀行業(yè)想要獲得一波景氣十分艱難,條件太難湊齊了——你既要自身的利潤狀況好,還要其他行業(yè)別出幺蛾子。

也就是說,只有與之相關(guān)性大的行業(yè)都好了,銀行股才有可能獲得一波景氣。

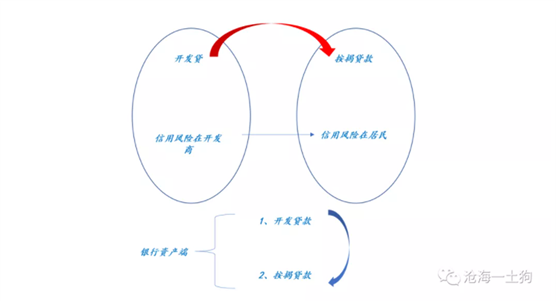

對(duì)銀行板塊來說,今年最大的拖累項(xiàng)是地產(chǎn)行業(yè)。對(duì)于地產(chǎn)行業(yè),銀行的風(fēng)險(xiǎn)敞口是兩塊,一塊是按揭貸款,融資主體是居民;另一塊是開發(fā)貸款,融資主體是房地產(chǎn)商。

今年出問題的是后者。1月1日以來,房地產(chǎn)融資的“三條紅線”政策開始執(zhí)行,很多地產(chǎn)商開始出現(xiàn)去杠桿,房地產(chǎn)商的信用問題頻發(fā)。于是,銀行的資產(chǎn)質(zhì)量承壓,估值往下掉。

不少人會(huì)問,既然按揭貸款沒出問題,只是開發(fā)貸款的問題,為什么不是開發(fā)貸款多的銀行跌,而是,所有的銀行都在跌?這是因?yàn)榘唇屹J款和開發(fā)貸款是捆綁在一塊的,是一個(gè)閉環(huán)。對(duì)于一個(gè)地產(chǎn)項(xiàng)目,一家銀行不可能只做它的按揭貸款(只挑低風(fēng)險(xiǎn)的做),而不做它的開發(fā)貸款(風(fēng)險(xiǎn)讓別的銀行承擔(dān))。

如上圖所示,按揭貸款放得越多,開發(fā)商才有錢把開發(fā)貸還掉;銀行資產(chǎn)端的信用風(fēng)險(xiǎn)主體才會(huì)由開發(fā)商變成居民。

這種機(jī)制會(huì)導(dǎo)致一個(gè)特別有趣的現(xiàn)象:銀行的資產(chǎn)質(zhì)量跟信貸周期捆綁在一塊,信貸松尤其是房貸松,銀行的資產(chǎn)質(zhì)量預(yù)期提高;反之,下滑。

但是,如果信貸太松,房價(jià)又可能過快上漲,這與房住不炒和共同富裕是相背離的。正是因?yàn)檫@種種糾葛,才導(dǎo)致了市場很難去把控銀行股景氣度的變化。

曲折的走勢(shì)

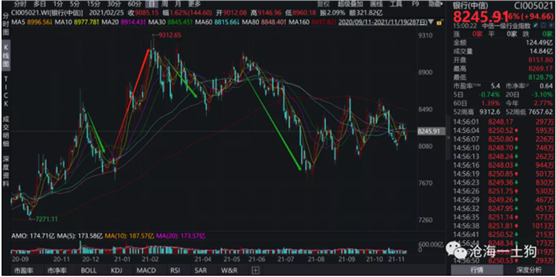

事實(shí)上,今年以來銀行板塊的走勢(shì)相當(dāng)混亂。

一、2020年12月,三條紅線政策落地,板塊基于預(yù)期先跌了一波;

二、2021年1月,信貸脈沖,導(dǎo)致市場預(yù)期出現(xiàn)反復(fù),開始低估政策影響——覺得影響似乎不大;

三、2月至3月,零星的信用問題開始顯現(xiàn);

四、6月至7月,二季報(bào)不及預(yù)期、pmi下滑、信用問題惡化,導(dǎo)致板塊大幅下挫;

五、市場反復(fù)基于政策預(yù)期擾動(dòng),盡管q3業(yè)績還不錯(cuò)。

之所以走勢(shì)這么亂,主要還是因?yàn)橛绊戙y行板塊的因素太多:1、關(guān)鍵行業(yè)的政策預(yù)期;2、自身的業(yè)績?cè)鏊伲?span>3、整個(gè)經(jīng)濟(jì)的景氣度pmi。

即便到現(xiàn)在,信貸政策已經(jīng)出現(xiàn)了一定的松動(dòng),市場也很難就以上三個(gè)問題達(dá)成共識(shí)。

低pe投資的本質(zhì)

搞清楚銀行低pe的本質(zhì)以及其景氣分析框架之后,就不難理解低pe投資的本質(zhì)到底是什么了。

低pe實(shí)際上是一種篩選,往往會(huì)篩選出“重資產(chǎn)+高杠桿”的業(yè)務(wù)模式(另一種情況是強(qiáng)周期股的周期頂點(diǎn)),因?yàn)橹刭Y產(chǎn)+高杠桿是需要風(fēng)險(xiǎn)補(bǔ)償?shù)模枰艿偷?span>pe,只有在信貸比較寬松的情況下,這種補(bǔ)償才可能是低的。

在國內(nèi),與地產(chǎn)相關(guān)的行業(yè)——銀行、地產(chǎn)、建筑等都具備類似的特征,所以,如果你按照低pe來篩選,很大一部分都是地產(chǎn)產(chǎn)業(yè)鏈。

如果你篤信深度價(jià)值投資——投資低pe和低pb,那么,你實(shí)際上投的并不是價(jià)值,而是地產(chǎn)周期和信貸周期。

表面上看深度價(jià)值投資或撿煙蒂策略似乎是一種普適的投資理念,實(shí)際上,它所適應(yīng)的是特殊的行業(yè)和特定的歷史階段。

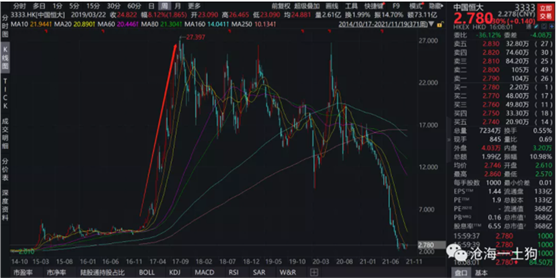

因此,與其說2017年是低pe策略的成功,不如說是地產(chǎn)產(chǎn)業(yè)鏈投資的成功。那一年最大的關(guān)鍵詞是棚改貨幣化。借著一波產(chǎn)業(yè)紅利,恒大從4元附近漲到了最高的27.4元。

2020年初疫情爆發(fā),信貸短暫的寬松,讓恒大的重資產(chǎn)模式回光返照了一下,最高股價(jià)再度接近27元。但是,2021年初的三條紅線讓一切都畫上了休止符。

資產(chǎn)風(fēng)險(xiǎn)和非對(duì)稱性

事實(shí)上,低pe的企業(yè)還很多,這些企業(yè)往往都是三層景氣架構(gòu)的。

低pe投資最大的錯(cuò)誤在于,認(rèn)為估值和資產(chǎn)風(fēng)險(xiǎn)是在一個(gè)平面上。他們運(yùn)用了一個(gè)很蹩腳的比喻——彌補(bǔ),低估值可以彌補(bǔ)資產(chǎn)風(fēng)險(xiǎn)。

彌補(bǔ)這個(gè)比喻需要一個(gè)前提條件——資產(chǎn)端的某種可逆性。但是,重資產(chǎn)行業(yè)的資產(chǎn)端往往不具備這種可逆性。

行業(yè)可以具備可逆性,但這種可逆性不會(huì)傳遞到企業(yè)。

以銀行為例,如果某個(gè)行業(yè)遭遇危機(jī),一批企業(yè)倒閉,他所持有的那部分債券歸零;即便這個(gè)行業(yè)重新恢復(fù),新的企業(yè)崛起,這也跟銀行沒什么關(guān)系,這些企業(yè)不會(huì)幫倒閉的企業(yè)償還債務(wù)。

對(duì)銀行業(yè)來說,微觀和中觀是割裂的,這會(huì)導(dǎo)致一種非對(duì)稱性,每次行業(yè)下行周期,銀行會(huì)損失一些;但在行業(yè)上升周期,銀行沒法把這些損失撈回來。

因此,銀行資產(chǎn)端所承受的風(fēng)險(xiǎn),并不是一個(gè)對(duì)稱的行業(yè)波動(dòng)風(fēng)險(xiǎn),而是一個(gè)非對(duì)稱風(fēng)險(xiǎn)——行業(yè)景氣向下越久越大,死的企業(yè)越多,銀行虧得越多。

總的來說,銀行的資產(chǎn)端是大量的微觀企業(yè)的債券,會(huì)遭遇相當(dāng)大的非對(duì)稱性。所以,銀行十分懼怕經(jīng)常性大的行業(yè)周期波動(dòng)。這種波動(dòng)越大越多,銀行遭遇的資產(chǎn)風(fēng)險(xiǎn)越大。

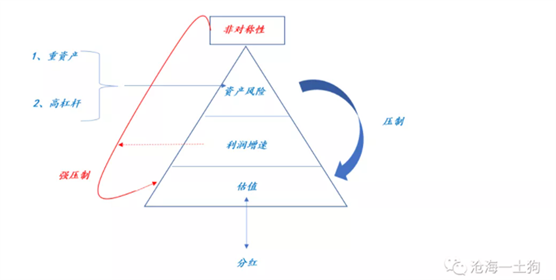

實(shí)際上,資產(chǎn)風(fēng)險(xiǎn)比估值高了兩階,非對(duì)稱性又凌駕在資產(chǎn)風(fēng)險(xiǎn)之上。只有較高的業(yè)績?cè)鏊伲?span>ps:靠高利率),才有可能緩釋非對(duì)稱性。

低估值只是企業(yè)承擔(dān)資產(chǎn)風(fēng)險(xiǎn)的結(jié)果。當(dāng)資產(chǎn)質(zhì)量開始惡化,估值只是被動(dòng)地看起來越來越低,僅此而已。當(dāng)資產(chǎn)質(zhì)量好轉(zhuǎn),很多銀行的估值也回不到初始狀態(tài)了,因?yàn)檫`約的企業(yè)已經(jīng)倒閉了。

如上圖所示,真正壓制估值的原因有三個(gè):1、重資產(chǎn);2、高杠桿;3、非對(duì)稱性。

事實(shí)上,最重要的是非對(duì)稱性。

理解清楚非對(duì)稱性之后,就能理解清楚以下兩個(gè)問題:1、為什么銀行的pb一直在掉;2、為什么銀行老需要補(bǔ)充資本。

除了銀行和地產(chǎn)之外,保險(xiǎn)和券商也是高杠桿+重資產(chǎn)的。除了金融行業(yè)以外,好多重資產(chǎn)公司也有非對(duì)稱的問題,非對(duì)稱的問題有高有低。

結(jié)束語

坦率的說,銀行股(或者說重資產(chǎn)行業(yè))是極難研究的一類標(biāo)的,他的景氣框架實(shí)際上是四階的:估值、利潤增速、資產(chǎn)質(zhì)量、非對(duì)稱性。

但是,因?yàn)楦鞣N各樣的原因,普通投資者也好,資深投資者也罷,總是被估值和分紅迷惑(或許是DCF模型深入人心吧)。

他們總是以為估值或分紅能解決什么問題,實(shí)際上,并不能。

估值只是一個(gè)結(jié)果,就像你喝多了酒會(huì)暈一樣。

基于低估值去抄底,有一個(gè)很核心的條件:那就是對(duì)稱性。

顯然想清楚一個(gè)行業(yè)的業(yè)務(wù)模式和景氣框架結(jié)構(gòu)是困難的。所以,最可怕的還是那句話,(無腦地)價(jià)值投資,長期持有。

如上面的案例所展示的,在低利潤增速+非對(duì)稱性之下,長期持有的結(jié)果是災(zāi)難性的。

為了避免踩坑,還是要提醒大家以下幾點(diǎn):

1、市場是有效的,即便短期無效,拉長了時(shí)間看一定有效;

2、不要基于便宜去抄底;

3、如果你要跟市場對(duì)著干,一定要確認(rèn)你比市場上99%的人水平高;

摘自-滄海一土狗

| 上一篇 | 下一篇 |

|---|---|

| 薛定諤的“小黃車” | 批評(píng)聯(lián)想容易,做聯(lián)想難 |