2022年十大預測

時間:22-01-06 來源:格上私募圈

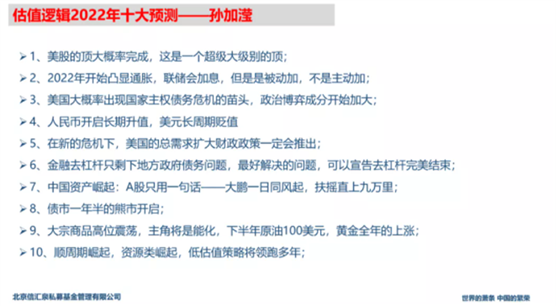

2022年十大預測

世界的蕭條,中國的繁榮;

中國史詩級牛市正在走來;

中國走向國強民富時代;

中華民族偉大的復興正在走來;

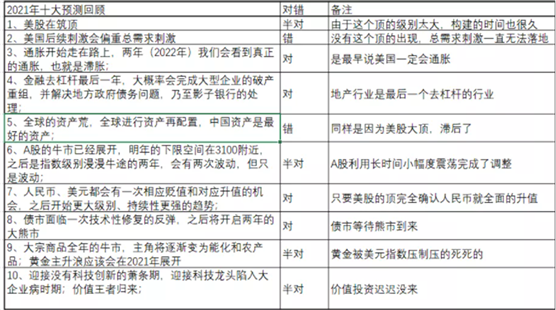

例行慣例我們先回顧去年做的十大預測:

既然做十大預測我們就要每年年末回顧一下去年的,哪里錯了,錯在哪里,是節奏沒有說對,還是本身這個事情就沒有說對。關注我的老讀者都知道我的十大預測都是有內在勾稽關系,延續性很強,大部分問題只是節奏出問題,而不是事情本身出問題。

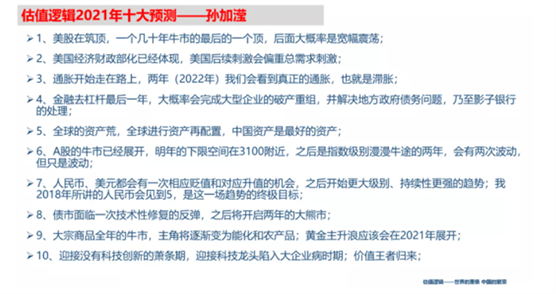

去年的十大預測有對有錯,大體還是對的居多,錯誤的還是在節奏和時間問題,時間、節奏是最難猜測的東西,也是周期研究最為困難的地方,如果這些能細化到季度級別,那就真的是勘破天機,也許上天不允許這種人他在世上。

2022年十大預測闡述:

一、美股的頂大概率完成,

這是一個超級大級別的頂

年年說美股,時時見大頂。關于美股的這個頂我已經翹首以盼有半年了,這個頂的級別之大是遠遠超過我們想象的,如果類比的話可以類比成大英帝國1920年的那個頂,之后是長達十年級別的殺跌和震蕩,同時也是國運發生轉移的時刻。雖然我提前了半年,但是對于這種大級別的頂部,怎么提前都不晚,難道是要等到虧了30%,然后才說,“哦!這是頂!!”。邁克爾.伯里提前兩年預判次貸的大潰敗,他早了2年半去做空,因為他怕到時候沒有那么便宜的價格。我們不用那么早,半年10%是一個完全無所謂的情況,更何況2021年的美股大部分股票都是跌的,拉指數個股的交易擁擠程度實在是太大。

看不到這種大的風險才是最大的風險。貪婪的人總想去賺最后的20%,結果他們一定會一無所有。

全球用了200多年的歷史告訴我們一個真理,全民炒股最終一定是一地雞毛,連牛頓都無法逃離。

超發的貨幣要么被資產價格泡沫破裂消滅,要么是用通脹消滅。

二、2022年開始凸顯通脹,聯儲會加息,

但是被動加,不是主動加

我是最早說美國一定會見到通脹的,原來預期就是7月份之后開始攀升,事實上7月份之后美國的通脹是一路上升的。用工荒、勞動力不參與工作等因素解釋這種通脹也許只是片面因素,真正的因素我已經在4月份的文章《周期注定的通脹和美國的滯漲》已經做了詳細闡述了。在這篇文章中列的通脹形成機理的各個要素現在都在美國出現了,已經集齊了七龍珠,可以召喚“滯脹”神龍了。

2022年美國的通脹彰顯。

國內總有一幫經濟學人用“滯脹”來嚇唬國人,我們也能理解他們這種賣焦慮的行為,畢竟他們是以此為生,但是經濟學原理中“滯脹”不是隨便用的,這是一個六十年才會出現在主導國的一個特殊經濟現象。不要把這個現象放到中國,因為中國只會有一點輸入型“脹”,所謂“滯”是無法用到中國的,因為經濟波動扁平化是未來中國的宏觀經濟特性,關注總量變化的可以自己到小黑屋閉門謝客了。

美聯儲現在只是在嘴巴上開始關注通脹,說要加息,實際他們絕對不敢主動加息,因為只要一旦加息美國資產就立馬死給他們看,沒有哪個政客敢于承擔這種歷史性的責任,寧可采用拖的策略,至少嘴巴上要站在道德的制高點上。但是這些都是于事無補,該出現的事情一定會出現,在國家主權債務危機出現的時候不加息也得加息。

三、美國大概率出現國家主權債務危機的苗頭,

政治博弈成分開始加大

從國家負債結構上講,美國是拉美債務危機、東南亞債務危機模式最大的范本:借外債消費、形成貿易逆差、國際資本流出,國內產生各種債務鏈條塌陷、股債匯三殺、通脹高企,不得不被迫加息。

這個的范本我們可以追溯到70年代的拉美,六十年代,二戰后“馬歇爾計劃”給歐洲留下了大量的“歐洲美元”這個特殊的群體,他們都是美國銀行借給歐洲做重建后的本金和利息所得,這種剩余資本無處存放,所以開啟了拉美洲各國的借債之路,所以隨后的六十年每隔十年都會產生一次拉美債務危機,七十年代的世界銀行組織就是為了防止拉美第一次債務危機擴大和相互的抽貸而組織成的美國銀行聯盟(冠以世界銀行給他們催賬)。

在經歷了四十年的全球化的今天,美國自己也走到了這一步——國家債務危機,尤其是外債占比高是國家債務危機最難處理的。

而美國目前是這個債務模式最大的范本(其次是印度),目前這個債務危機即將走到一個盡頭,同樣也是我的國家生命周期最后一個階段(國家債務周期實際和國家生命周期是耦合在一起,相應的內容在《估值邏輯——中國的繁榮》一書中有詳細的闡述。)

而從目前各個情況來看,美國是要進入到國家主權債務危機爆發的一個關口,我曾經在2018年下半年尋找美國各種債務危機能爆發的可能性,從居民債務、到企業債務、再到金融機構債務,所有的部門我都找不到爆發的可能性,而新冠實現了周金濤天王生前“萬劫不復之年”的預言,同時也給美國的國家主權債務危機打開了突破口。這是一場巨大的變革,百年未有之大變局。

這場大變局已經開啟,只等對應的情況出現,由于美國具有掀桌子能力(雖然他們也沒有國力支撐大規模戰爭,工業化程度遠遠不夠),所以這個危機的爆發注定是一個長期緩慢的過程,不會如同拉美債務危機和東南亞危機那么急驟,而在這個過程中,國家的政治博弈更加的凸顯,國家政治博弈要遠遠高于之前。2021年是一個政治分水嶺,之后的世界和過往的經驗完全不同。

四、人民幣開啟長期升值,

美元長周期貶值

說這個問題前,我們要回味下周金濤周天王在他34歲(2006年)時候經典的報告《色即是空》里面的經典闡述,經過十五年過去了,該部分內容還閃爍著智慧的光芒。

美元的國際地位是共生模式的基礎,但共生模式是建立在經濟和金融失衡基礎上,突出體現為美國貿易赤字的極度擴張,從長期看,這必將大肆透支美元的信用。理論上講,美元貿易赤字的增加,美元償還能力將受到越來越多的質疑,美元被市場逐步減持的可能性越來越大,美元潛在貶值壓力不會隨著美元加息導致的升值而減弱,一旦加息周期結束,美元貶值之路有可能更長。當美元資產持有者的這種預期變成實際行動時候,美元資產價格、包括美國和世界經濟都可能面臨極大的下行壓力,因此目前失衡的格局發展在傷害這種共生模式自身的可持續性。( P61 )

個別國家的個別利益可能引發競相拋售美元的做法,從而導致現行共生模式的瓦解,這種集體非理性和個體理性的現象隨時可能拉開帷幕,并在羊群效應的作用下導致模式的崩潰,甚至是在某種偶然因素的刺激下,發生經濟危機。( P62 )

目前的共生模式不可能永遠持續下去,美國的資產泡沫有兩種可能,要么破裂從而全球陷入衰退,要么泡沫繼續膨脹,從而造成更大的風險。

(摘自:《濤動周期論》全球共生模式簡化就是美國人依靠發貨幣形成購買力,經常項目形成逆差,輸出美元后全球資本回來購買美元資產,形成美元資產的泡沫)

相比較美國,歐洲實際更為安全,因為歐洲的債務跟日本一樣都是在央行手里握著,半死不活的拖著,不存在外資出逃事件,而美國的國際資本一旦流動起來,那么美元的貶值不言而喻。

而人民幣的升值就可以正式打開了。

匯率、利率是國家級別競爭力的體現,是由其背后的工業化生產能力所決定,而不是簡單的那幾個指標。通脹、利差只是表象,而國家的工業化能力是匯率的堅強后盾,是根本。現在回想三年前一群人臆斷人民幣貶值到10元是多么的無知和可笑,恐怕焦慮販賣的不夠。

五、在新的危機下,

美國的總需求擴大財政政策一定會推出

拜登的總需求刺激計劃在各種因素下推進緩慢,規模也是一減再減,我們也可以理解,畢竟組織機構絕大數情況都會沿著阻力最小的方向運行,能自砍三刀進行變革是需要極端的勇氣和強硬的手腕,所以往往小的癥疾會被拖成頑疾。

在新的危機情況下,那么打破所有阻力,推進新的需求擴大就是個順理成章的事情。這個過程和美國的債務危機耦合到一起就是一場政治、經濟、選票角逐的過程,也許需要個契機和發酵,但是肯定會推出。

總需求擴大是蕭條期的特性,是經濟和政治耦合到一起會出現的事情。

六、金融去杠桿只剩下地方政府債務問題,

最好解決的問題,可以宣告去杠桿完美結束

2021年是個打掉信仰的一年,地產債是堅定的信仰,在恒大轟然倒塌之后,地產債成為了暴雷最大的地方,一周就要殺一個地產商祭天。

我不僅再一次感慨中國高層的決心和行動力,一個17萬億的關系整個經濟大盤子的大行業,竟然能下如此狠手,直接把一個行業的商業模式邏輯完全改變,之前靠著高杠桿、高周轉賺錢的方式被完全打掉,從2021年之后的房地產企業要縮表再縮表,地產行業的資產負債表縮表是未來多年的主旋律。“房地產行業的良性發展”是最近幾個月常說的一句話,怎么理解良性發展?是直接奶一口,原地復活,還是說整體降低杠桿率,低杠桿運行的良性發展?這個我也許是偏向后者了。

也許我們還在擔心地產商的行為導致經濟快速下行、導致未來供給的不足,也許是我們過慮,甚至可以說是我們自己強加給自己的戲碼。如果敢動地產行業,那么一切的事情和推演都在整體的把控中,我們這點小腦袋能想到的事情,決策層一定都推演過,要相信中國最聰明的一群人都在體系內,有決策力、有執行力、有多方面信息支撐,根本不是我們能揣摩透的,各大研究所好好的做好本質研究吧,不要再天天的yy各種政策,都yy錯了。我們還是安心炒我們自己的小股票得了,我們就是一群炒股票為生的小人物。

我們的政府用高超的技巧完成了一次社會去杠桿工作,沒有造成社會大的動蕩,雖然我們在這個過程中一些人和一些行業受損,但是為了社會利益最大化,一定會犧牲一部分人的利益。現在只剩下最后一個任務了,地方政府債務問題,這個也許是最容易解決的問題。

我在三年前就寫過一段內容,也許大家都沒有特別關注。“國家債務周期都是經歷三個過程,地方政府加杠桿、中央政府加杠桿、國家債務央行化,每一個階段都是三十年到四十年的過程,我們剛走向中央政府加杠桿的過程”。

去杠桿最后一個堡壘就是地方政府債務。三年前都有人問我去杠桿政策什么時候結束,我當時回答是“完成一些大型企業的破產,地方政府債務解決將標志著去杠桿政策結束”。地方政府債務十分好解決,央行一筆專項債承接一部分過去就都結束了。之后的地方政府將由原來的經濟主導逐步轉化為服務主導,打造服務型政府提升居民生活的幸福感。

另外多說一句,經過多年歐美日走過的坑,我們的經濟調控水平越來越高,指望什么大的貨幣、財政政策刺激的事情是絕對不可能出現的,經濟的韌性也遠遠高于我們的想象。

七、中國資產崛起:A股只用一句話——

大鵬一日同風起,扶搖直上九萬里

這一段沒什么好說的了,我之前的文章說的很多。2022年的A股只有一句話“大鵬一日同風起,扶搖直上九萬里”。

我是堅決不信A股有慢牛這個說法,從根本的資金籌碼供給上就是錯誤的結論,只要趨勢形成,大概率就是瘋牛。到時候肯定會用貨幣政策放松這些理由來闡述和支撐,絕對是錯誤的理由。

關于史詩級牛市這個論證請到《中國的繁榮》一書中尋找,我已經用了很大的篇幅寫這個東西,現在只是在等待這場波瀾壯闊的市場到來。

關于投資什么行業、什么板塊討論的意義也許不大,在一場指數型的牛市中能跑贏指數的很少。而是否會出現2015年那種雞犬升天的情況,我偏向有可能階段性出現,或者干脆不會出現,畢竟2007年那一波大牛市的“只賺指數不賺個股”的情況維持的時間很久,2015年只是一次個例。也不要完全以為“史詩級牛市”是沒有風險,這是一個專業技能比拼的市場,“只有到潮水褪去才能知道誰在裸泳”,未來是機構之間內卷化的過程,是看鐮刀硬還是鋼刀快的時代。未來一定會出現一場讓大部分人再一次絕望的殺跌,那個時候才是專業資管者體現技能的時候。

不管怎么樣,2022年是一個值得我們從業者期待的一年,是少有的能看清還能做到的一次大機遇。預祝各位持有人新年快樂,跟我們一同成長享受這次機遇。

大鵬一日同風起,扶搖直上九萬里。

PS:在這里我多說兩句有意思的事情。

在溫鐵軍教授的講座和書里面有很多發人深思的觀點和問題,例如關于國家發展階段,馬克思總結的是經歷五個過程“農業社會——作坊經濟——工業化社會——資本剩余(資本主義)——社會主義”。

我們從八十年代至今完美地經歷了這幾個過程,80年代之前是農業社會(所以在政治領域中國共產黨不被蘇聯學術界認可,他們認為中國共產黨應該是農民黨),90年代是作坊經濟(對應的鄉鎮企業),2000年是工業化社會(工業化起飛),2020年之后就是資本剩余階段(工業化成熟階段)也是資本社會,再經歷二十年發展,也許就到了社會主義社會了。

在資本剩余階段什么是最好的投資呢?可以深度思考了。

八、債市一年半的熊市開啟

債市的熊市會來自兩個推動,前半部分的推動是來自去杠桿完成,不需要保持主要金融機構的流動性,后半段的推動是來自小型輸入型通脹。

九、大宗商品高位震蕩,主角將是能化,

下半年原油100美元,黃金全年的上漲

大宗商品將維持高位震蕩,大家意識中總認為“怎么漲上去,怎么跌下來”,連之前賣方中少有的周期看了十多年的某摯友也是這種觀點,但是周期品(尤其是資源品)不是這樣的。趨勢的下行一定是大量的新增供給產能把價格打下去,否則不要指望價格能趨勢的下行,往往會經歷一段時間的震蕩。而我就把未來的兩年定義為高位震蕩年。

原油的價格判斷向來不是需求決定,大的趨勢都是供給決定。我始終跟研究石化的首席們說一句話:“在疫情爆發的時候沙特跳起來扇了親爹美國一個嘴巴子,原油要是80美元就打住了,美國的這個嘴巴子就白挨了”。原來造成原油殺跌的主要動力就是美國頁巖油,現在這一塊的新增量被限制住,尤其拜登上臺之后的各項政策,完全是2016年的中國供給側翻版。那么原油沖擊100美金就不是什么夢想,明年將照進現實。

天王之前的文章專門寫了周期品見頂的順序“銅、鋁、鉛鋅、油”。朱格拉周期的特性。

黃金這一項我是錯了大半年。4月份開始買黃金,當時的主要核心是黃金會領先美國通脹3個月,我預期美國通脹7月份開始上行,應該我的邏輯沒錯,畢竟這是過去50年復盤找到的一個結果,而且美國通脹也是7月份開始顯現的,但是今年被美元指數死死的壓制著啟動不了,這個因素在明年一定會得到緩解,黃金這項資產的一波趨勢會維持明年至少3個季度。黃金這項資產的趨勢性上漲背景是國際貨幣體系的紊亂,絕對不是只是通脹、美元指數、國債收益率等這些表面上膚淺的指標。這也是天王看好黃金的原因。

十、順周期崛起,資源類崛起;

低估值策略將領跑多年

順周期崛起、資源類領跑。

2021年周期股票漲得比較好是加工類公司(甲醇、PVC),這些公司極大可能是一個多年的頂部,也就是我9月份文章里面闡述的“一些周期股會套人十年”。

周期研究員做好迎接職業生涯最后高光時刻吧,之后可以考慮轉行了。

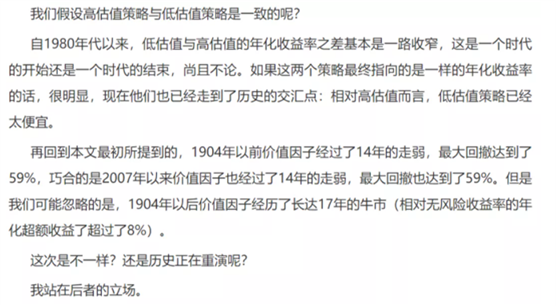

價值投資、低估值策略是一個過去幾十年都很厲害的策略,一個復合收益率18%的投資方式,在2019年之前這個策略的使用人還是最懂投資的一群人,然后三年時間,整整三年時間已經打掉了當年的所有信仰,低估值策略投資者已經成為這個市場最不懂投資的一群人。當然這個策略2021年在美國已經開始出現好轉,但是在中國還是不受待見。我引用我朋友的文章《CosineSpotlight:假如價值與成長是一樣的》中結尾一段話。

我們不要輕易否定這種百年數據的觀察,因為這種是直接反應的人性和歷史,我們現在經歷的就是未來的歷史,注定會成為被觀測的一小部分。

我們的推理、邏輯過程和這段話反映的推理論證過程都是一樣的,沒有什么區別,如果極度反對這種長周期的類比那么也許還沒有想明白科學研究和經濟研究的共同點。

觀察、歸納、總結、推演,是一個完整的科學研究過程。

舊世界的才有未來,新世界的未來只剩下荷爾蒙分泌。

摘自-格上私募圈

| 上一篇 | 下一篇 |

|---|---|

| 優秀的人,擁有這種稀缺的思維能力 | 王志綱:當前中國的五大關系(萬字雄文) |