央媽今天的話,你聽懂了嗎?

時間:22-01-20 來源:格隆

央媽今天的話,你聽懂了嗎?

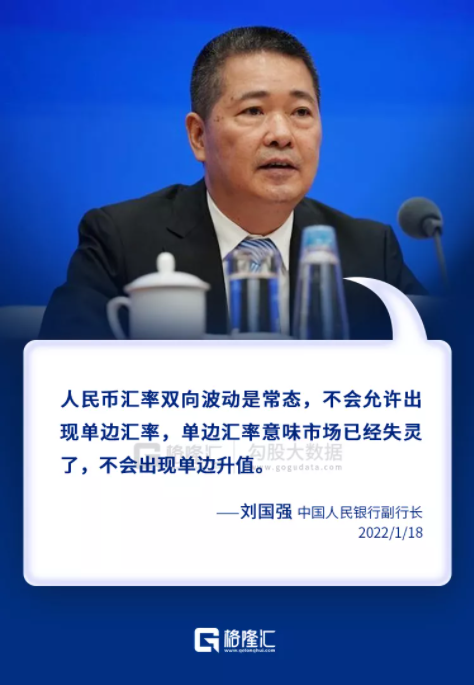

今天央行表態不同尋常。態度鮮明,用詞大膽,意味深長。

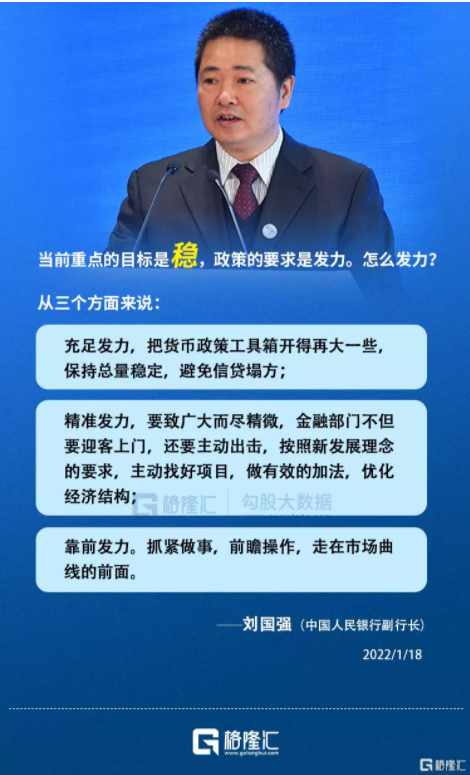

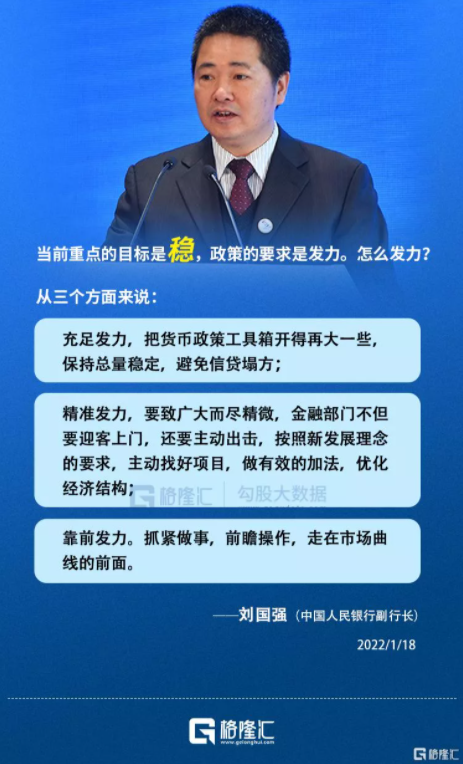

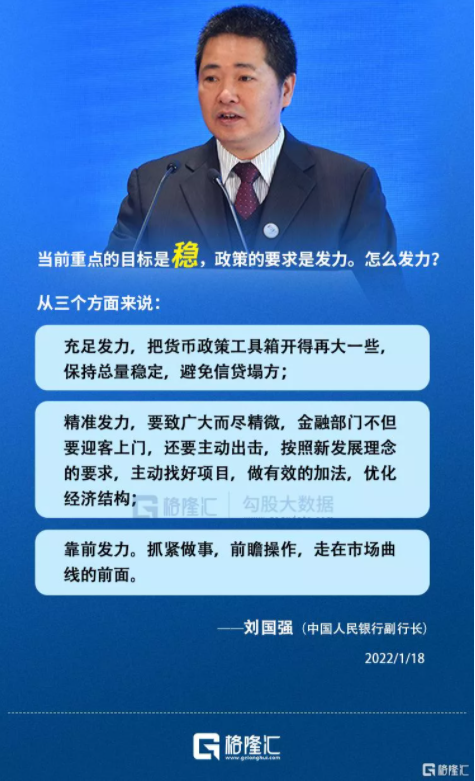

在今天的國務院新聞發布會上,中國人民銀行副行長劉國強先生提到了關于貨幣政策發力的“三個方面”:

充足發力;

精準發力;

靠前發力。

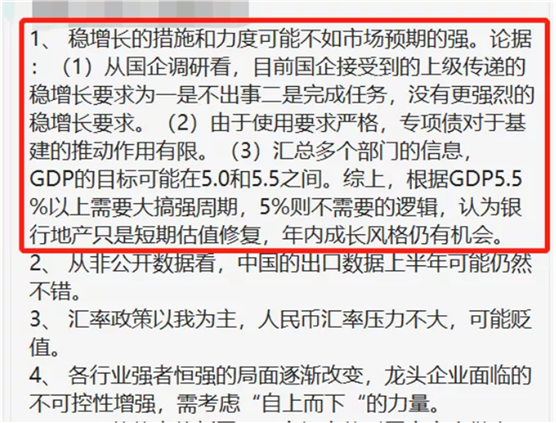

此前其實一度關于中國2022年經濟預測,有爭論,普遍比較悲觀。先是對于5%和5.5%的辯論,激烈度快要趕上當年的新周期。

還有就是對于“寬貨幣緊信用”的分析,說得頭頭是道,從寬貨幣到寬信用之間,隔著啥啥啥,一層窗戶紙說到底不肯捅破。

隔著啥呢?就是信心。

貨幣寬了,流動性有了,至于你肯不肯借錢,那就是信心。你對自己的企業看淡,你對自己的未來看淡,那你就小心謹慎;不但不借,反而主動還錢——這就是2008年美國之后很多當時的經濟學家談到的“表式衰退”:

企業不借錢,掙到了錢先想著還舊債,最后活生生的弄得衰退。都說你行你上,但我明明行,我就是不上。這時候,方才想到一句古老的哲理:信心比金子貴。

今天,信心來了。

且看劉副行長的表述。

央媽的話,說的直,說的白。句句直擊痛點,深入靈魂。

但問題是,你聽懂了嗎?

01

一直很安靜

金融圈一直流傳著一句話,央媽是愛我們的。

對,沒錯,央媽愛我們。而且給我們的愛一直很安靜。

從去年12月初大降準,到去年12月20日一年期LPR降息,“支農支小再貸款”降0.25個百分點,再到昨天MLF和國債逆回購全降,充足發力,未來還要“把政策工具箱開得再大一些”

——但這些,似乎還嫌不夠。

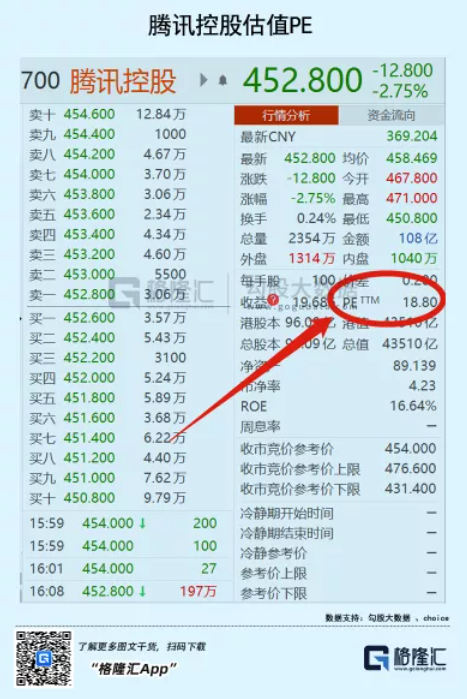

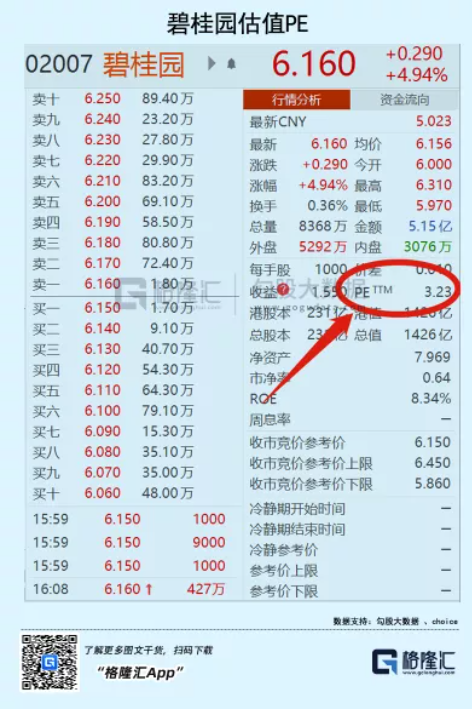

今天,央媽說過這番話,就差擼起袖子自己上了。重要的圖多看幾遍。

當代社會,金融是水。水怎么流,水去哪里,就是關鍵。古人云,水多未必能御旱,澇來自怨水太多。

更關鍵的一個問題就是,當下這個時間當口,人們最關心的就是,央媽的水會不會流到房地產?

于是,央媽今天就告訴我們,水會去哪里。請看第二段。

“避免信貸塌方”……

“致廣大而盡精微”……

“金融部門要主動出擊,按照新發展理念的要求,主動找好項目,做有效的加法,優化經濟結構。”

答案是什么?會,也不會。

為什么說“會”?請看央媽原話,“避免信貸塌方”。

信貸塌方這個詞很文雅,說得簡單粗暴點,就是債務危機。為什么會爆發債務危機?因為現代經濟體,市場主體之間的債務都是互相關聯的,一個地方出問題會蔓延到其它地方。2008年美債和2011年歐債,都說明了這個問題。

債務鏈條失控有兩種情況:一種情況是,你的一百塊錢,幾經倒手,你根本不知道最后去了哪里;這種情況在穿透式監管的時期比較少了。另一種情況是,你的一百塊錢,幾經倒手,最后你明明知道它去了哪里,但你仍然沒有辦法。比如你在前幾年通過某好友推薦經某券商賣了某大財富的某理財產品,到現在,你知道要爆了,但你有啥辦法。

這就是陽謀,是灰犀牛。

地方政府與房地產之間的債務鏈條也是一樣。地方政府要財政發力,就要發債,而地方政府的發債的憑據是財政收入,財政收入的大頭在土地出讓金(部分政府)和當地重要企業稅收,然而有阿里騰訊華為百度拼多多和一堆國企一堆外企總部的城市,就那么幾個;大多數城市、地級市、區縣的經濟,是工業,是房地產,是煤炭木材水泥金屬玻璃。所以,如果房地產出問題,很多地方的稅收都要出大問題。

2021與2022交替之際,中國出現了第一例政府債務重組的案例:也就是之前因為房價白菜價沖上熱搜的黑龍江省鶴崗市。這曾經東北共和國長子時代的煤炭之都,有過輝煌的歷史,祖上也闊過。但后來因為人口流出房價撲街,最終地方政府入不敷出,被迫財務重整。

這就是央媽說的,避免信貸塌方。因為一塌就是地震。

02

玉汝于成

所以在我看來,避免信貸塌方,或者說叫“守住不發生系統性風險的底線”就是對房地產救助的底線。不會大規模流向房地產。即便央媽現在開始給我們流動性了,但房地產只能收到的只是“有限的愛”——

你愛的貪婪,我愛的懦弱。

既然流動性不會像之前一樣大規模流向房地產,那么會大規模流向哪里?

還是看央媽的表述:

“……按照新發展理念的要求,主動找好項目,做有效的加法,優化經濟結構。”

真的是無限瘋狂暗示。就差給你們代碼了。。。

不過代碼是沒有代碼的,只有再清晰不過的邏輯。

“新發展理念”,自然是科技創新、雙減、雙碳、國家安全、數字化轉型這些。

“好的項目”,北交所會不會有。

“有效的加法”,那么,什么是無效的加法?同義詞變換:資本無序擴張。也叫內卷。懂了吧。

“優化經濟結構”,還是同樣的那一串東西,科技創新,新興制造業,專精特新,雙減雙碳,……不說了。

所以,說白了,今年是去年的延長線。歷史的車輪滾滾向前,不會倒退。

之前A股有過幾輪起落,中國經濟也出現過幾輪起伏,但始終沒有脫離“工業化-城鎮化”的底層邏輯。所以每一輪起落,最后總是會回到房地產——這就是著名的“夜壺論”。

但到2022年,這個邏輯的確是已經到頭了。出門左轉請看昨天的經濟數據,中國的人口城鎮化率已經高達64.7%。城鎮化是過去40年中國經濟增長的主要動力,1979年城鎮化率是18%;2000年,城鎮化率36%;2010年是50%,2017年是58%,2021年是64%。這是一個逐漸放緩的過程,未來這個速率會繼續放緩。城鎮化為經濟增長提供的邊際增量已經越來越少。

所以,不要像看待以往的周期的角度去看待這一波經濟結構調整,也不要簡單地把2021年發生的這些事情與以往中國經濟的波動等同起來。

以往那種房地產調控,喊一喊,提幾條指標就完事了。這次是中國與過去40年經濟增長模式的揮手作別。中國經濟增長的引擎要切換能源。無異于人類工業歷史上幾次工業革命帶來的底層沖擊,從蒸汽機到電力,從機械計算到電子計算。

還是那句話,舊產能不會自動出清,新產能也不會從天而降。成功=1%的天才+99%的汗水。這99%的汗水也包括央媽提供的金融之水。

轉型時期金融必須寬松。

去杠桿的本質是杠桿轉移。

03

市場怎么看?

市場來講,大方向上,符合國家經濟新增長模式的行業會繼續牛,在波動中越漲越高。對于這種行業的龍頭公司,策略應該是越跌越買。

對沒錯我說的就是寧德。

還記得茅臺在過去5年是怎樣一波波創新高的嗎?記得2018年10月最后一天茅臺跌停的時候是怎樣被質疑的嗎?那時茅臺股價跌破500,估值20倍。如果那時候抄,一年后就翻倍。大象起舞。后來疫情來一波,股價殺到900,半年后漲到2000。

對,就是這樣一種感覺。

這種牛股不是不會跌,而是每次跌都是撈底的機會。

但對于那些不符合國家新增長模式的行業,即便去年被殺到殘,今年也只有超跌反彈的機會,天花板就是估值回到正常水平。

像這個,再漲40%,估值到30倍左右,也就差不多了。

像這個,漲1倍,估值到6倍左右,就差不多了。

而且這些行業的估值修復不會一步到位,還要看業績。市場底之后一到兩個季度才是基本面底。

近期的市場比較焦慮,主要還是擔心美聯儲加息。美國收,中國放,有不少分析師憂心忡忡,怕美國收會影響到我們。畢竟2018年二季度那種“股匯雙殺”的經歷,還留在很多人的記憶中。

對此,央媽今天這番話說過之后,市場應該可以穩了。

從年初提到“四差變化”,到現在提出企業要建立“風險中性”,而且要“金融機構積極為中小企業提供匯率管理服務”。

說穿了就是,美國收水當然會有影響,但積極面對就好。貨幣政策以我為主,不要因為美國收水就怕怕的。

04

結語

回到開頭那個“沒有人借錢”問題上來。

借錢,無非是兩方,借出人和借入人。借出是銀行,借入是企業(以及居民)。所以沒有人借錢,無非有兩個原因。第一是銀行捂盤惜貸,第二是企業(或居民)膽小不借。

而今天央行的發言,一半是說給市場、企業、居民,你們不用那么慌,該借還是借;另一半是說給銀行,你們不要再捂盤惜貸,要主動出擊,水龍頭開足,送水上門。

那如果真是這樣,應該怎么做?

魯迅曰:

——久旱逢甘雨,難道你還借這場雨去洗你那落滿灰塵的小茶壺嗎?

——還不趕緊拿洗澡盆出去接。

摘自-格隆

| 上一篇 | 下一篇 |

|---|---|

| 春節前,LP被拉黑了 | 利好太多,眼睛不夠用了…… |