寧德時代到底值多少?

時間:22-02-17 來源:資管網

寧德時代到底值多少?

寧德時代大跌不止,券商研報分歧巨大。

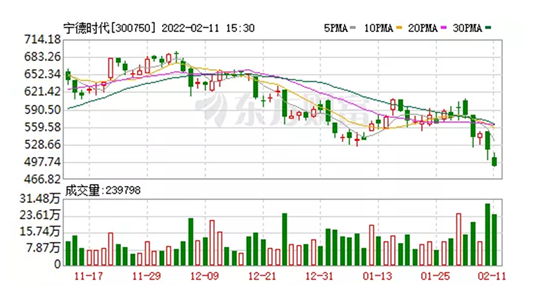

2月11日,寧德時代(300750.SZ)截至收盤報489.99元,跌幅5.43%,總市值為1.14萬億。

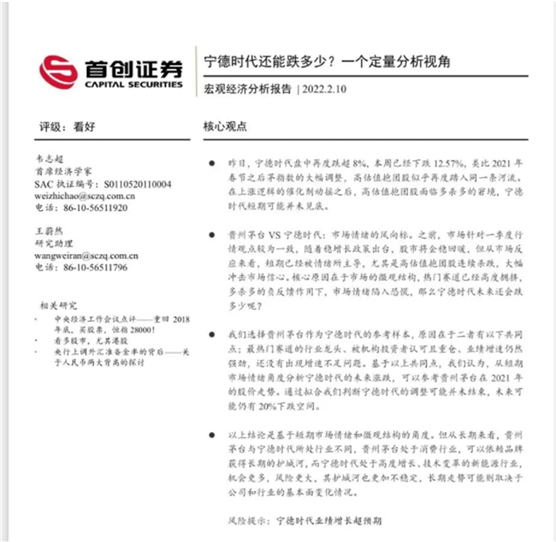

前一日,首創證券研究報告關于“寧德時代的調整可能并未結束,未來可能仍有20%下跌空間”的論斷,引爆市場爭議。

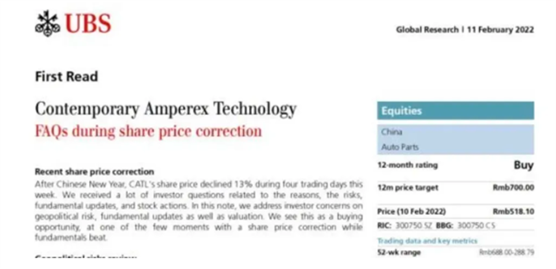

而同日,瑞銀發布研究報告稱,一系列的研究表明,寧德時代已經迎來買入機會,目標價格700元。

對比2021年12月3日,寧德時代盤中創下上市以來最高價692.00元,股價已縮水近30%。

面對賣方機構分歧嚴重的目標股價,“寧王”,到底該聽誰的?

首創證券看到400元

連日下跌后,賣方券商罕見唱空寧德時代。

2月10日,首創證券發布研報《寧德時代還能跌多少?一個定量分析視角》引發業內關注。

上述報告作者是首創證券首席經濟學家韋志超及宏觀研究員王蔚然,并判斷寧德時代的調整可能并未結束,未來可能仍有20%下跌空間。

具體看來,在上漲邏輯的催化劑動搖之后,高估值抱團股面臨多殺多的窘境,寧德時代短期可能并未見底。

值得注意的是,上述研究報告選擇貴州茅臺作為寧德時代的參考樣本,原因在于二者有以下共同點;最熱門賽道的行業龍頭、被機構投資者認可且重倉、業績增速仍然強勁,還沒有出現增速不足問題。基于以上共同點,我們認為,從短期市場情緒角度分析寧德時代的未來漲跌,可以參考貴州茅臺在2021年的股價走勢。通過擬合我們判斷寧德時代的調整可能并未結束,未來可能仍有20%下跌空間。

瑞銀看到700,東吳看到900!

也有券商積極看多。

2月11日,瑞銀今日發布研究報告稱,一系列的研究表明,寧德時代已經迎來了買入機會,目標價格700元。

對于此次股價調整,瑞銀認為,最合乎邏輯的解釋是創業板在板塊輪動中進行修正。

一些投資者對制裁傳聞感到擔憂,但瑞銀認為,寧德時代在美國市場的營收幾乎為零,對美國制造的設備也沒有明顯的依賴。

在業績方面,瑞銀認為寧德時代最近基本面的表現強勁,該公司在春節前夕公布的21財年盈利預估,超出市場預期30-40%。

瑞銀表示,寧德時代仍有很大的余地向上修正22財年的普遍收益。“我們的盈利預測還沒有反映出這一情況,因為我們正在等待該公司公布完整業績的更多細節。”

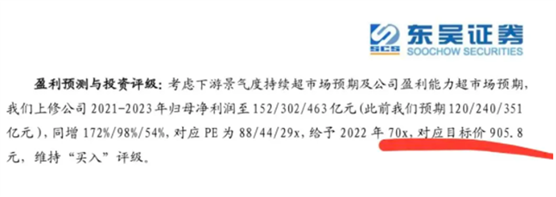

此前東吳證券對寧德時代維持“買入”評級,并給出對應目標價905.8元。

2025年規劃產能超750gwh,全球龍頭優勢再擴大。公司2021年前三季度有效產能106gwh。

東吳證券認為全球電動車銷量高增,疊加儲能需求加持。預計公司2022年電池出貨量有望達到300gwh,同比翻番,其中動力市場出貨250gwh,儲能有望達到50gwh。

2025年公司電池出貨量有望達700gwh.2021年為儲能爆發元年,我們預計公司儲能電池出貨15gwh以上,2022年我們預計出貨達50gwh,將成公司重要增長點。

不過也更極端的說法,昨晚朋友圈里有人提出,一年內寧德時代會跌至105元,引起了熱議,當然多數人是反對這個觀點的。

我們從公司發展角度看,寧德時代潛力是很大的,這個公司今年有人預期盈利將會有300億的可能。具體計算為:

2020年:出貨47Gwh,其中儲能2Gwh,歸母55.83億,扣非42.65億。

2021年:歸母125億左右。出貨130+Gwh(生產>出貨),Q1-Q4對應20/26/34/50+Gwh;Q4出貨量增加:Q3產能投放需2個月爬產,下游在國慶和歲末需求旺盛;結構:儲能18Gwh,同增800%,國內外訂單結構8:2,鐵鋰vs三元4:6;利潤率:預計毛利率27-28.5%,海外儲能放量+規模效應增強+設計工程持續改善;業績:預計歸母124.9億(不含ATL專利費)。

2022年:排產22Q1~68Gwh;出貨計劃330Gwh,預增175%,儲能50Gwh,同增177%,整體國內外訂單結構7:3;供應鏈指引450Gwh,預計鐵鋰vs三元6:4;業績:假設出貨300Gwh,包含專利費用,對應歸母301.7億。

利潤率預測:

2021年:根據產業調研,材料成本提高~30%,對應毛利~27%;2022年:原材料價格漲幅變小,電池漲價15%有效傳導,利潤率保持;鋰:可滿足400Gwh的生產需求 ① 國內外長協支持50%以上需求;② 縮量前提下折價采購,包括PLS/NEO/NAL/江西/四川的礦產資源;③ 現貨采購和回收閉環獲得。

如果寧德時代按傳統制造行業估值給30倍,按科技成長行業估值給50倍,按peg估值100倍,都不過分,各人有各人的理由吧,關鍵還得看就個世道是否真的變了。

摘自-資管網

| 上一篇 | 下一篇 |

|---|---|

| 地產股,被嚇癱了…… | 醫藥女神葛蘭的“生死劫” |