歷史首次M1負增長,地產行業轉機要來了?

時間:22-02-24 來源:獅范區

歷史首次M1負增長,地產行業轉機要來了?

不出意外的話,2022年將是貨幣大放水之年。

不管是為了對沖美元加息的影響,還是給經濟穩增長托底,放水都勢在必行。

從央行喊話金融部門“不但要迎客上門,還要主動出擊”,再到前段時間的降準降息,都是在給放水預熱做鋪墊。

而現在,水來了。

01

又一輪新的四萬億來了

前幾天,央行公布了1月份的金融數據,具體數據如下:

1、1月末廣義貨幣(M2)余額243.1萬億元,同比增長9.8%,繼續抬頭上行。

2、狹義貨幣(M1)同比下降1.9%。

3、1月新增人民幣貸款3.98萬億元,為單月統計的高點;

4、社會融資規模同比增長10.5%,超出預期。

其中最引人注目的是,1月份央行創紀錄的投放了4萬億的信貸。

提到四萬億,你想到了什么?

是不是08年那次挽救了中國經濟,順便挽救了房地產的大水漫灌?

參考08年的劇情,接下來劇情就是,市場上的錢多了,萬物通脹,大量的熱錢涌入樓市,握著鈔票的購房者嗷嗷的沖進樓市,房地產立馬枯木逢春,起死回生。

當年把整個經濟和房價都刺激得不要不要的四萬億,放在今天來看,也就是一個月的量。為了支持今年的大基建,預計更大的水量還在路上。

但詭異的是,我的朋友圈對于這件事,居然是靜悄悄的。難道是我微信里的中介銷售們都躺平了,或者是轉行了?

不要躺喂,快點起來嗨啊!

其實也不難理解中介銷售們為什么這么消沉。

一是,前幾天萬科郁亮關于房地產黑鐵時代的論斷,讓大家都開心不起來。

第一梯隊的房企老大都不看好行業未來,對信心的打擊是非常沉重的。

最直接的證據就是,一眾房地產股票在郁亮發言稿流傳出來的第二天,跟著一頓暴跌。

二是,這半年來利好不斷,但大多數都是口惠而實不至,把大家都搞疲了。

比如前段時間被寄予眾望的降息,五年期LPR就下調了5個基點。相當于100萬的房子,月供每個月就少了30塊錢,幾乎可以忽略不計。

就好像你老板每個月給你漲了30塊錢,讓你放手去買房,估計換誰都要呵呵了。

02

M1首次出現負增長,資金可能在空轉

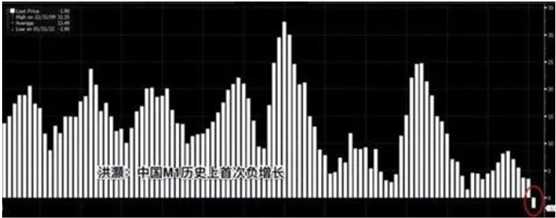

1月份的金融數據,有一個不可能忽略的情況是,有史以來第一次出M1增速負增長的情況。

簡單的做一個科普。

M0=流通中現金。

M1是狹義貨幣,M1=M0+可開支票進行支付的單位活期存款。反映的是現實購買力,你可以理解成活期存款。

M2是廣義貨幣,M2=M1+居民儲蓄存款+單位定期存款+單位其他存款+證券公司客戶保證金。不僅反映現實購買力,還反映了潛在購買力,你可以理解成定期存款。

而1月份的金融數據顯示,M2同比增長了9.8%,M1同比下降了1.9%,M2-M1的剪刀差在擴大。

說明新增的貨幣并沒有進入流通領域,企業手上的錢沒有變得更多,反而是在不斷減少,大量的資金沉淀在金融機構里空轉。

講道理,企業借錢是為了什么?

大部分企業借錢,都是為了利用資金杠桿,擴大再生產的規模。

但從現在的社會消費品零售總額的同比增速來看,消費是處于一路下滑的狀態,到了12月份已經跌到1.7%,接下去可能會無限接近于0甚至是負增長。

在消費不景氣的大背景下,企業自然也沒有擴大再生產的動力,甚至可能覺得搞企業經營掙的錢還不如存在銀行吃利息來得高。

而且有媒體爆料,由于中國十年期國債收益跌破2.8%,創下近年新低,導致很多沒完成任務的銀行都在低價位搶購票據資產,用來完成年度投放任務。

這些原因都造成了M2不斷走高,而M1同比負增長。

很多人以為,央行放水,是直接把錢投到市場上去的。

這話也對,也不對。

像美國為了應對這次疫情搞得全民補貼,確實是把錢印好了以后直接發到個人。

但大部分時候,央行放水是通過商業銀行對外發放貸款來實現的。

而最尷尬的局面出現了,錢是印好了,但企業都不愿意借錢,反而把錢存在銀行里吃利息,導致水都放不出去。

03

“資產荒”無處不在

從理論上講,把錢存在銀行吃利息是一種效率很低的投資渠道,大部分時候存銀行的利息都跑不過通貨膨脹。

在大放水的背景下,大量的資金找不到合適的投資品,隨之而來的就是資產荒。

首先,從銀行的角度來說。

根據媒體報道,從去年年底開始,整個銀行體系遭遇了資產荒。

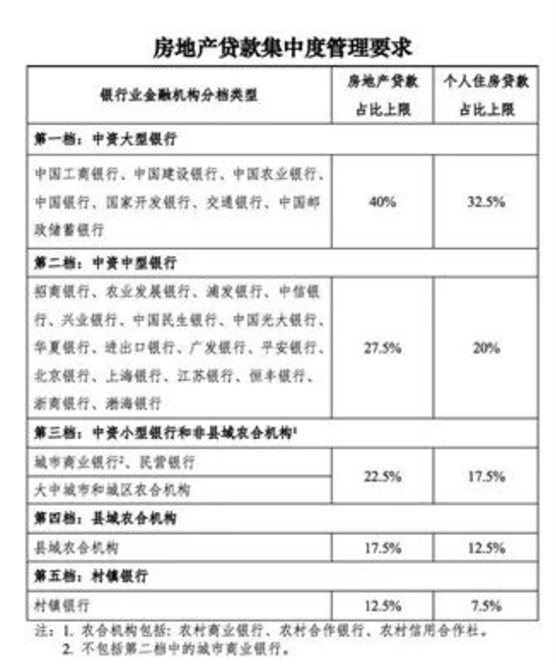

從去年開始,國家對房地產行業進行金融去杠桿,防止經濟脫實向虛,給銀行業推出了房地產貸款集中度管理的兩道紅線,禁止資金違規進入房地產。

但要知道,房地產作為銀行業的貸款大戶,一下被踩了急剎車,直接把銀行給整不會了。房地產貸款被限制以后,給銀行的信貸業務留下了的巨大空白,很難用實體經濟來填補。

除了消費低迷,企業需求不高以外,導致銀行的錢放不出去,還有以下兩個原因:

一是,優質的中小微企業并沒有這么多。國家重點要扶持的專特精新企業,要么是被資本市場風險投資了,要么是被政府政策扶持了,基本輪不到銀行

二是,銀行貸款有抵押要求。“房抵經營貸”是銀行的重要放貸方式。

而現在房地產的行情大家也都知道了,房價下行導致銀行的評估價普遍都不高,更不要說有二手房指導價的城市,銀行直接拿把房價腰斬的指導價來做評估價。

銀行的評估價不高,能貸出來的錢很有限,這也導致了中小微企業對銀行貸款興趣索然。

其次,再從地方政府的角度來說。

對于地方政府來說,國家要搞大基建,自然是要舉雙手雙腳支持的。

但往年不同今日,特別是去年國家出臺了《銀行保險機構進一步做好地方政府隱性債務風險防范化解工作的指導意見》(俗稱15號文)。其中明確提出:

“各銀行保險機構要嚴格執行地方政府融資相關政策要求,打消財政兜底幻覺,強化合規管理、盡職調查,嚴禁新增或虛假化解地方政府隱性債務,切實把控好金融閘門。”

說人話就是,國家為了控制地方債務規模,給地方政府去杠桿,不但不會給地方債務兜底,而且還有可能進行終生追責。

這也導致了地方政府在給國家報項目的時候,總是束手束腳的。

特別是從去年開始,各地政府的賣地收入一落千丈,一想到未來的還賬問題就頭疼。

而現在,能算得過賬的項目真不好找,傳統的大基建已經搞完了,棚改搞完了,連扶貧都搞完……

根據國家的財政安排,今年已經下發的第一批專項債額度為1.46萬億,第二筆大概2.2萬億的額度,預計會在3月份兩會后下發。

但1月份地方專項債的發行規模只有4844億,僅僅完成了1.46萬億額度的三分之一。

額度是有了,但錢同樣花不出去,因為能算得過賬、經得起審核的項目實在是不多。

有媒體報道,近期監管層已經發話,要求地方趕緊補報一批項目上來。

最后,從老百姓的角度來說。

老百姓的投資渠道,無非是兩種,除了房市就是股市。

房市就不說了,行業領袖都說現在是黑鐵時代了,說太多就有點像販賣焦慮了。

股市也不想說了,我有個炒股的親戚,順風吹牛逼,逆風講道理,據說最近的股市行情,讓他哭濕了好幾個枕頭。

對于所謂的高凈值人群來說,投資渠道會比一般的老百姓多一點。

但從目前來看,高凈值人群可能也遭遇了資產荒。

在去年全球經濟下行的大背景下,豪車豪宅都賣爆了。

全球公認的頂級豪車,勞斯萊斯、賓利、蘭博基尼、法拉利、瑪莎拉蒂、保時捷、邁巴赫、布加迪、邁凱倫等。

這些豪車在2021年無一例外的全部都賣爆了,不但創下了各種銷售紀錄,甚至生生的被買斷了貨。

而其中,中國市場的貢獻居功至偉。

豪宅市場也同樣是,賣爆了。

根據CRIC統計,2021年的前11個月,除了上海因為限價限售的原因有所下調外,多個城市的3000萬以上豪宅成交都有大幅度增長。

豪宅豪車的爆賣,說明高凈值人群的投資渠道也在收縮,沒有好的投資項目,只能把錢用來保值(買豪宅),或者及時行樂(買豪車)。

04

寫在最后

說房地產綁架了經濟,這話可能說得也沒錯。

房地產確實是被打趴下去了,結果“一鯨落萬物生”的情況并沒有發生,反而是其他行業也跟著變壞了。

目前,能接棒房地產的行業,暫時還未出現。

摘自-獅范區

| 上一篇 | 下一篇 |

|---|---|

| 劍指何方?“威士忌”逐漸升溫引發的思考 | 理性看待餐飲紓困方案對外賣行業的影響 |