趙建:什么扼殺了市場的長期主義

時間:22-02-25 來源:西澤洞察

趙建:什么扼殺了市場的長期主義

穩增長的方向已經確立,但是實質性的政策依然不夠有力。對市場走勢發揮作用的不是預期本身而是預期差。就當前的貨幣寬松力度和財政積極程度來看,顯然還都在預期之內,甚至不如預期,這顯然對新一輪殺估值的空頭力量并沒形成實質性的抵抗。不安的情緒在股市和債市同時出現。

在一個缺乏長期主義和價值投資理念的市場上,一有點風吹草動就會發生波動劇烈的驚濤駭浪。在這樣的市場上,投資者決策的依據不是公司的基本面本身,而是看人群在何處扎堆,熱點在何處涌現,誰承載的概念更性感。在擇時上,則看誰上車及時,然后看誰跑得快。因為誰都知道此地不可久留。而且,從“散戶熱”變成“基民潮”后,從熱炒個股到追捧網紅基金經理后,更加增大了賽道的擁擠和板塊輪動的頻率,羊群效應由此被放大。在這樣的市場上,經典的金融學知識和教科書上的方法顯然不夠用,投資中國的A股需要高超的東方智慧:詭道+權謀。因此不要犯路線錯誤,散戶按照價值投資方法打陣地戰往往就會被“圍剿”割韭菜。東西方權益投資的方法分野,類似于孫子兵法與克勞塞維茨的區別。

政策層可能低估了房地產企業去杠桿對股票市場的負面影響,這種交叉風險傳染的渠道有三個:一是情緒面,接連破產的房企和不斷暴雷的信托產品,讓專業的資管和財富管理機構加強了風險管理,而一般的投資者在這樣的情緒陰云下,再加上經濟下行帶來的“預期轉弱”,風險偏好也只能是收縮。二是資金面,如果一個組合里面有房企的信用債,那么這個基金經理就需要出售還沒打折的股票以換取流動性以保護頭寸,避險意識的加強不得不讓投資者在投資組合中提高現金的比重,方向看不清新募集的資金也不會貿然投向風險資產,而是選擇持幣觀望一段時間。最近流傳的某資管產品募集的資金一半拿來買銀行理財,就是當前情緒面和資金面交織在一起相互強化的一個表現。三是基本面,房地產“躺平”導致的經濟下行周期已經確認,上市公司的業績恐怕很難超過去年。

在這種形勢下,只要房地產債務病毒沒有動態清零,信用市場的風險就依然處于感染狀態,被破壞的風險偏好就修復不起來。再加上,權益市場本身還要對過去兩年的抱團模式、杠桿套利和高頻量化模式進行一次出清。更不用說美國大通脹,美聯儲加息縮表,烏克蘭危機等種種外部不利因素。此時的兩個資產池——房地產與股市,不再是替代關系,而是唇齒相依,唇亡齒寒,兔死狐悲,牢牢的捆綁在來一起。人們不再是賣房炒股,或賣股炒房,而是賣股救房(防止斷供),或賣房救股(補保證金)。

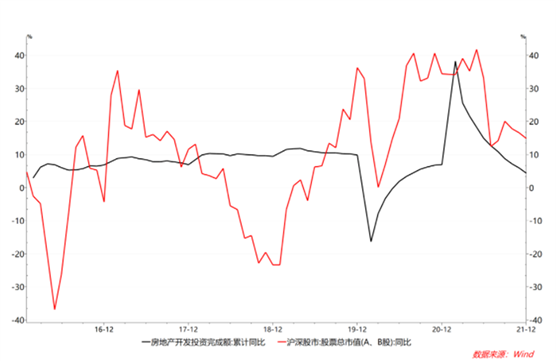

最近兩年股市和房市明顯同向共振

從中國經濟金融的全局來看,股市或許可以看作是“詩和遠方”,但房地產卻是“眼前的茍且”。房地產不穩,中國經濟就不會穩,中國股市怎么可能穩?房地產不僅是資金密集型,還是就業密集型,尤其是建筑、搬運、建材、裝修、物業等中低端就業。更重要的是,房地產是財政和信用的源泉,大部分政府只能靠賣地度日,大部分銀行陷入對土地抵押物的過度依賴。以房地產為錨發行貨幣,推動了中國一輪又一輪的貨幣化高潮。當前的廣義貨幣M2已經突破了240萬億元,但股市十年來似乎依然在原地打轉,沒有讓大部分散戶投資者分享到經濟發展的成果。

與美聯儲收縮政策逆向而行也是投資者考慮的一個風險因素。逆全球貨幣風向行駛,需要有更大的動力或者獨有的優勢。寬松的貨幣政策當然是風險資產的利好因素,但這取決于有沒有滿足市場的胃口,還是僅僅向市場傳遞一種經濟下行的悲觀信號——語言大于行動的結果往往如此。哀莫大于心死,最近兩年的政策不穩定,成為預期不穩定的主要原因。投資者很難捕捉到描繪政策層行為曲線的確定性邏輯。一切都在相機抉擇中,這種額外的不穩定因素,進一步扼殺了市場的長期主義行為。

政策不穩定,市場大幅波動,長期收益無法保障,經常發生大幅階段性回撤,導致投資者扎堆止損和贖回,會產生嚴重的逆向選擇,長期主義者或價值投資者會生存艱難,率先被淘汰,能活下來的只能是短期主義炒家或吃估值的。這顯然與頂層設計者的初衷相悖。而頂層設計者為了解決這個問題,不斷的采取增量改革的傳統做法新開交易所,從創業板、科創板,再到新三板、北交所,但似乎還沒看到真正的成效。說到底,投資者需要的是一份更加穩定的規則和契約,利益能得到有效保護的安全感。如果這個基礎工作做不好,投資永遠就是比賽誰“上車快”和“跑得快”的游戲,永遠就是大漲大跌的劇烈波動和牛短熊長。

穩定壓倒一切。但是在股票市場,絕對穩定的理念可能是不現實的。波動是風險資產價格的客觀規律,刻意的消除波動追求絕對穩定,可能帶來更大的不穩定,這意味著將正常的風險出清、小波動,轉化成了系統性風險和大波動。當然,監管層應該對抱團炒茅炒寧,一窩蜂擠賽道,制造網紅基金經理神話等亂象應該有所警示和引導,但對于投資者來說,可能更需要來自市場內生的風險洗禮,即使波動的代價可能很大。在真金白銀的市場上,最好的投資者教育就是經歷一輪完整的風險周期。

金融發展并不只是量的擴張,更重要的是結構的優化。高質量發展的話語已經成為主流,背后需要的就是結構的改善。但當前來看,需要認清的一個現實是,我們的資本市場依然較弱,直接融資功能占比還是很低,尤其是服務民營中小企業的資本市場和直接融資功能更低,這在發展動力轉換和產業升級大背景下,形成了新的金融抑制。如果說改革開放初期,中國的貨幣化程度還比較低的情況下,金融抑制是總量性質的,那么在當前的條件下,總量型的金融抑制已經演變成了結構性的金融抑制。這就是我們常說的,中國并不缺錢,缺的是優質的資產。中國的股市也不缺上市公司,申請上市的依然排成長隊,缺的是靠譜的、能夠穩定回報投資者的上市公司。

2002-2019社會融資總量(億元)及直接融資占比(%)

這當然也導致在宏觀風險結構上,股市波動并沒有造成實質性的系統性風險。因為一是在總量上,與龐大的信用市場相比還是小;二是在結構上,上市公司絕大部分是國企,他們本身就有體制護城河和防護墊。對中國能造成實質性系統性危機的依然是房地產,因為它:一是民生行業,關乎老百姓的居住、財富和信用;二是與銀行緊密勾連,容易誘發銀行危機;三是財政來源,賣地收入和通過土地抵押發債這些地方政府的“營業外收入”,早就超過稅收成為主要收入來源,房地產收縮容易引發財政危機。但這并不意味著資本市場不重要,恰恰相反,誰都知道中國當前的經濟轉型和產業升級,資本市場是充要條件。金融是現代經濟的核心,現代經濟的高質量發展首先需要金融的高質量發展,而金融的高質量發展的核心,則是有一個健康向上的的資本市場。

但在現在這個時間點上,我們首先要注意到房地產的信用創造功能,或者貨幣創造功能,它們的衰退也在嚴重影響著權益市場。當前在中國,大約只有房地產的投資,才是真正“長期主義”的。房地產不像機器設備等抵押品一樣會完全折舊和技術淘汰,房地產中的土地部分是永遠不會折舊的,折舊的只是上面的建筑。當新一輪房價上漲周期到來的時候,原本作為不良資產的抵押房產會搖身一變成為優質資產。但是,對于當前中國的房地產,還會有新的一輪周期嗎?

這是一個艱難選擇的時間。市場在小心翼翼的探底,但就當前的形勢來看,似乎還要磨一段時間,不排除繼續下探的可能。當然種種跡象表明市場上已經有了國家隊的身影,這意味著政策層的“看跌期權”正在贖買市場信心,政策層確認的底部正在顯現。然而基民的贖回潮似乎依然涌動,眾多網紅基金經理跌落神壇,諸神的黃昏也代表著市場的暗夜。在這種情形下就過早的期盼黎明顯然是有點樂觀。

而對于港股,去年的過度殺估值釋放了部分風險,在今年形成了相對的估值優勢,年初迄今的表現與A股相比已經跑贏10%。這意味著價值洼地效應開始引起投資者的注意,但最終能否形成系統性機會還要看能否引起政策層的反思,認識到中美資本市場脫鉤下香港作為國際金融窗口的重要性,通過破除重大制度障礙和重建國際投資者信心來復興港股。因為作為與國際市場完全接軌的金融體系,它依然是大中華區相對而言最完善,最有可能承載長期主義的資本市場。

摘自-西澤洞察

| 上一篇 | 下一篇 |

|---|---|

| 理性看待餐飲紓困方案對外賣行業的影響 | 達利歐重磅預判:未來10年,爆發大規模戰爭的... |