這個指數年后漲了11%

時間:22-03-02 來源:

這個指數年后漲了11%

去年風光無限的新能源賽道回調已經有一段時間了。

不少人越跌越慌已經撤退了,也有不少人艱難熬著等反轉。

新能源啥時候翻身不太好說,但有一個細分板塊已經看到重燃的小火苗了。

這個板塊就是今天我想重點分析的 稀土板塊

年后回來,稀土產業鏈整體逆勢上漲。

北方稀土年后第一天漲停,年后截止今天收盤大漲近27%,跟蹤稀土產業鏈的ETF基金年后也漲了11%。

老讀者可能知道,我之前寫過好幾次稀土了,原因是我個人比較看好這個賽道,也一直在密切跟蹤。

稍微科普兩句——

稀土是一系列化學元素的統稱,主要就是元素周期表的這17種元素。

雖然名字叫「稀土」,不過它們并不罕見。

比如地殼中平均含量最高的稀土元素鈰,它比銅更常見。

只不過是因為以前探明的可開采稀土礦較少,而且分離提純和加工難度特別大,所以才有了這個名字。

軍事、新材料、工業、生活的方方面面都要用到。所以稀土也被叫做「軍事的核心」「新材料之母」以及「工業維生素」。

重新溫習了一遍稀土是什么,那么問題就來了——

年后這波稀土行情是怎么來的?

稀土今年的投資機會怎么樣?

購買稀土的正確姿勢是什么?

Part 1

為何年后稀土這么強勢?

大家可以先看這張圖,這是中證稀土產業指數近一年的走勢。

確實,去年是我國的稀土大年,稀土走勢可以說是大起大落。

稀土從7月份開始強勢上漲,短短兩個月就突破了歷史最高點。

9月份見頂之后迅速回調,橫盤一段時間之后又開始第二輪沖頂,11月末觸達高點之后,又開始了回落。

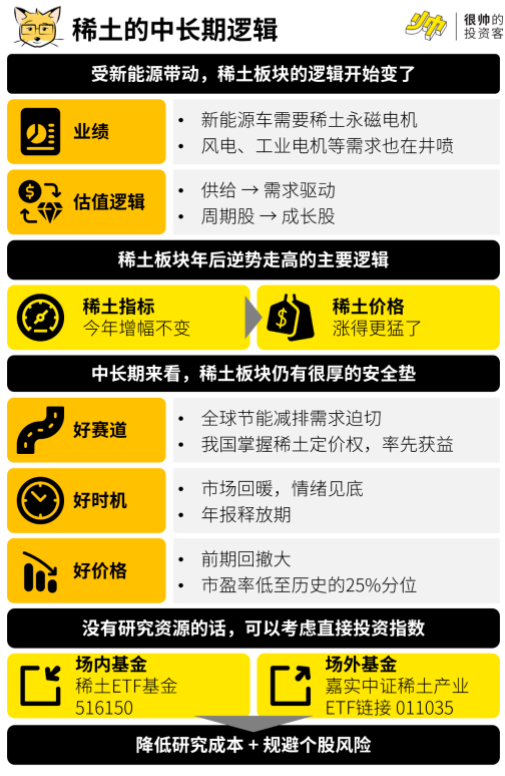

稀土去年走成這樣,主要是因為它和新能源車牢牢綁定在了一起,業績和估值邏輯都發生了巨大的變化。

過往稀土雖然用途很廣泛,但是基本還是一個純周期板塊。

之前稀土企業的業績會跟著稀土價格周期的起伏而波動,而估值往往跟市場對稀土價格趨勢預期有關。

因為稀土供給端受到國家的嚴格管控,每年開采多少、分離多少都得國家發指標文件。

而過去稀土的需求又相對穩定,所以以前稀土的幾次漲價,大多是政策變動引發的:每次國家一整改,稀土的供給就會收緊,稀土價格就嗷嗷漲。

然而,去年開始,稀土行業的邏輯發生了轉變。

這要說回到去年爆火的新能源車賽道——

我們知道,新能源車區別于傳統燃油車的核心技術是「三電」,也就是電池、電機和電控。

而稀土的產成品稀土永磁,是制作電動車電機的驅動電機的材料。

大概99%以上的新能源車的驅動電機用的都是稀土永磁電機。

所以在業績上,新能源車產銷量的井噴直接讓稀土企業去年都賺翻了。

拿行業老大哥北方稀土來說,預計2021年度凈利潤同比增長488.58%到507.79%。

原因嘛,人家自己說了,在于下游需求支撐,供需關系改善,產品實現「量價齊升」。

而在估值上,稀土的定價邏輯幾乎完成了由供給導向逐漸轉為需求導向。

因為稀土永磁電機是目前市場上效率最高、最節能的電機,比傳統的電機有20%左右的節能的效果。

在低碳、節能的大背景下,除了新能源車帶來的需求,風電、變頻空調、機器人、老舊電梯置換改造以及國內工業電機能效標準提升 ,都會提高稀土永磁電機的使用率。

這么強的需求和這么硬的邏輯,稀土產業的估值自然也從純周期轉變為周期成長。

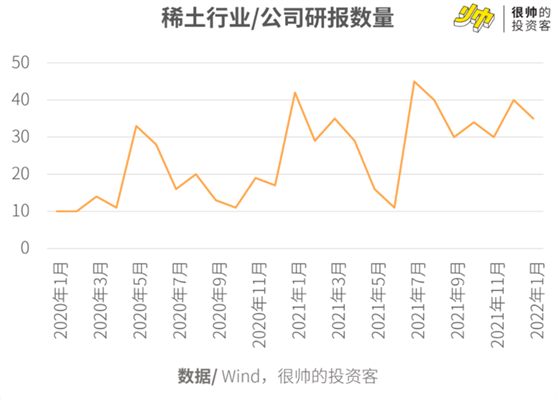

我特地去萬德看了一下,發現去年關注稀土行業、公司的券商研報明顯比2020年更多了。

去年下半年,市場也普遍把稀土當作新能源車的一環了。

因此在11月底整個新能源板塊下跌的情況下,稀土也不可避免地跟著回撤了。

有人說是因為年前最后一個工作日(1月28日),國家發布的2022年第一批稀土配額增加了20%,增速和2021年保持一致。

可以說市場需求很旺盛,但國家指標依舊穩如鐘。

也有人說是因為股價雖然跌了,但是稀土行業價格指數卻一直在創新高,年后上漲斜率還更陡峭了。

這也說明了,去年的供需緊張情況還在延續。

其實這些因素對年后稀土上漲都有貢獻。

但最重要,也是最簡單的原因就是,稀土這個好賽道,目前已經來到了好時機+好價格。

Part 2

稀土今年有機會嗎?

如前所說,我對稀土板塊還是比較樂觀的——

1. 好賽道

這個不多作解釋了。

對稀土的需求不光是我國,節能減排幾乎是全球發達國家的共識——去年歐美電價大漲,也使得節能需求更加迫切。

而我國是唯一形成「稀土資源—冶煉分離—功能材料—應用產品」產業鏈的國家,冶煉分離產能占到全球比重的88%,高性能產量占全球總量的77%。

這也是為什么稀土上游漲價,下游接受的原因,因為他們沒有替代啊。

2. 好時機

怎么說呢?

大家其實可以感受得到,前段時間市場真的非常恐慌、非常不理性。

比如說針對頭部鋰電公司的一些謠言,有些是很離譜的。

人們常說黎明前的黑暗是最黑暗的,情緒見底之后,市場已經有回歸理性的跡象了。

所以我們可以看到最近的市場環境在慢慢回暖。

從上周開始,新能源、軍工、芯片、白酒、醫藥……甚至是創業板指都在回暖。

這說明別人恐懼的時候,已經有人開始貪婪了,抄底資金開始布局了。

當前還是好時機的另一個點是,目前是A股的年報釋放期。

我大概看了一下,稀土產業去年的利潤增速都是挺不錯的,驗證了量價齊升的邏輯。

3. 好價格

這個也好理解。

經過前期的回撤,目前稀土產業指數的市盈率已經來到了歷史25%分位值左右,性價比優勢已經有了。

Part 3

投資稀土的正確姿勢?

前面我們提到的稀土產業指數就是一個很好的投資標的。

稀土產業指數里面包括上游原材料,中游永磁的加工,和下游的一些電機的成品。大概是上中下游4:4:2的關系。

在辦公室,同事問了一個很好的問題——

「為什么不直接選產業鏈里最強勢、性價比最高的個股投資?」

有能力精選個股自然是好的,不過對應的研究成本很高。

而在稀土產業鏈中,一家公司對上下游的議價能力很可能會變化,可能過了一段時間,你挑選的個股就不是最優解了。

另外個股也會有一些不可預料的風險,與其把所有雞蛋放在一個籃子里,不如把握行業整體向上的機會。

最后

摘自-圖解金融

| 上一篇 | 下一篇 |

|---|---|

| 王永利? 如何看待俄羅斯被剔出SWIFT的影響 | 于高標準的理解,貝索斯將思考與實踐都總結在... |