投中商湯科技之前,他坐了三年冷板凳

時間:22-03-29 來源:VCPE參考

投中商湯科技之前,他坐了三年冷板凳

IDG合伙人牛奎光又成功退出一家企服賽道的獨角獸。

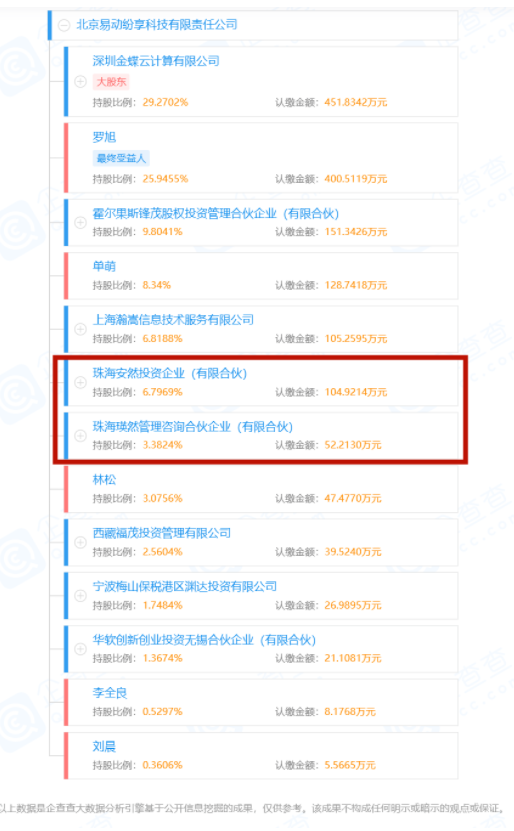

近日,北京易動紛享科技有限責任公司(下稱「紛享銷客」)發生工商變更,包括牛奎光在內多人退出紛享銷客董事會,不再擔任董事或監事,同時也退出股東行列。

不過,牛奎光并未徹底和紛享銷客脫離關系。

企查查的股權穿透圖顯示,牛奎光通過和諧浩數、愛奇慧德分別持有珠海安然、珠海瑛然各29.55%的股份,而后兩家公司分別持有紛享銷客6.7969%、3.3824%股。

紛享銷客是牛奎光在2012年發掘到的項目,參與A輪投資后,他幫助創始團隊一起制定戰略,并幾乎參與了公司后期的每一輪融資。去年5月,紛享銷客在F輪融資完成后估值達到110億元,十年間估值漲了上百倍。

不過牛奎光對紛享銷客的信心和期待還遠不止這些,他曾公開表示,「紛享銷客是一個百倍起步的回報,我希望有機會做到一千倍的回報」。

企業服務一直是牛奎光擅長的方向,他在2007年進入IDG資本,投出了包括商湯科技(0020.HK)、金山云(KC.US)、奇安信(688561.SH)等上市公司,以及脈脈、紛享銷客、酷家樂、Teambition、同盾科技、找鋼網等知名企業,其中多家企業較投資時估值都漲了上百倍。這些企業都有一個共同點——他們都TO B。

他也曾在健康、O2O以及電商等2C的領域有所涉獵,但投得不算出彩。不難看出,邏輯、技術以及與企業打交道的經驗才是他的長項。

只是,在進入IDG之初,牛奎光連續三年一個項目都沒有投出,因此2010年之后的2B創業熱潮于他而言,有種時勢造英雄的特別意義。

01

快出手、下重注

企業服務是牛奎光最擅長的投資領域,出手大多在C輪之前。盡管這一時期風險較大,但投資結果證明了他的實力。

他對看中的項目投得迅速且篤定,甚至在下重注時都能很快決斷。

在商湯科技的天使輪融資中,牛奎光給出的投資金額高達數千萬美元,是「AI四小龍」中最高的天使輪投資。曠視科技和依圖科技天使輪融資只有數百萬元,云從科技天使輪獲投6000萬元。

其實,在投資之前,牛奎光已經在商湯科技所在的企業服務領域接觸了許多技術型公司,例如提供云安全解決方案的安全狗、智能分析決策服務商同盾科技等,并總結出針對技術公司的幾條投資標準:1、技術能否產業化;2、團隊是否是行業里最好的團隊;3、技術如果能產業化,將會形成多大的市場規模?

2014年,商湯科技創始人湯曉鷗及其團隊發布了一項研究成果:基于原創的人臉識別算法準確率達到了98.52%,首次超過了人眼識別能力的準確率97.53%——這項數據一度被認為是算法不可超越的天花板。

牛奎光認為這是一個重要信號——意味著計算機視覺技術有可能商業化落地,于是馬上起身飛往香港拜訪湯曉鷗。

牛奎光在實驗室看了湯教授團隊做的十幾個demo,并得知,過去三年中,全球29篇深度學習論文中有14篇是商湯團隊發表的。牛奎光判斷,「這個團隊應該是該領域在中國能找到的最強團隊,即便在全世界范圍也能進前五」,隨即便決定投資,并給出了2億美元(約合人民幣12.64億元)的估值。

IDG內部當時對商湯科技的高估值存在爭議,但普遍看好這項技術的發展前景。最終,敲定了這筆投資。

2021年年底,商湯科技(0020.HK)上市,首日最高市值達到1578億港元(約合人民幣1275億元),較天使輪IDG給出的估值翻了100多倍。

根據創業邦報道,商湯科技首輪投資回報可達20多倍,后期投資人投資回報倍數遞減。毫無疑問,IDG是這個項目中最大的機構贏家。

此外,牛奎光還重金投資了脈脈。

美國職場社交公司LinkedIn一直是他的「理想型」項目,他曾去這家公司拜訪交流,覺得他們的模式非常好,但在國內一直沒有發現類似的產品。

2013年,脈脈App一上線,牛奎光就覺得眼前一亮。

脈脈從移動端起步,并契合中國人的職場文化——基于手機號的人與人的關系,以及線下熟人關系衍生出來的「二度人脈」關系——朋友的朋友等。

牛奎光認為「(用戶)真的在用你產品,這一點是非常重要的。」

在平臺數據方面,比起用戶量,牛奎光更在乎用戶粘性。當時脈脈雖然只有80萬注冊用戶,但脈脈的用戶粘性和使用反饋都很好。

彼時,脈脈并不在融資窗口期,創始人林凡向他透露下一輪打算做2000萬美元,牛奎光干脆說「我現在做,你要不要?」最終IDG以1億美元(約合人民幣6.3億元)的估值投資了脈脈。

結合脈脈當時的用戶量,其單用戶價值為125美元。而這一年上市的陌陌,總注冊用戶為1.803億,估值約30億美元,單用戶的價值約16.7美元;據業內人士透露,微信彼時的估值在700億美元左右,結合其約7億的用戶,單用戶的價值也只有100美元左右。可見脈脈B輪的溢價之高。

02

不懂創業者的咨詢師

不是好投資人

曾與牛奎光合作的華創資本合伙人熊偉銘,評價前者「有著認真嚴肅的創業者輔導性格」。

這一點,在紛享銷客的投資上得到了充分印證。

2012年,牛奎光發現了移動CRM服務商紛享銷客。盡管創始人羅旭沒有軟件行業的經驗,但牛奎光跟創始人羅旭聊天后,發現后者有著十多年的市場銷售經驗,對用戶需求和應用有著深刻的理解,而且一切都是以解決實際問題為導向,不僅僅是為了創業而創業。

牛奎光在A輪投資了紛享銷客數百萬美元,投后估值1500萬美元(約合人民幣0.95億元),此后紛享銷客的每一輪融資IDG幾乎都有參與。

羅旭此前積累了很多大型企業聯系人的資源,大型企業的客單價非常高,但是購買產品時,往往要求定制化,他不確定是否要將大型企業作為主要客戶。

牛奎光與他討論后,堅定地告訴他一定要做中小企業,否則會陷入定制化的泥潭,拖慢公司的發展。于是羅旭明確只做中小企業和標準化產品,這樣的好處是推廣、復制的速度很快,而且對員工的要求不高,可以節省人才成本。

牛奎光認為做中小企業軟件的速度是最快的,因為他們決策流程更加簡單,而且服務完中小企業之后在做中大型企業會容易一些,反之則不然。

03

時勢造英雄

牛奎光對企業戰略層面的認識和經驗源于他過去的工作經歷。

畢業后,牛奎光曾任職于麥肯錫公司,參與過多家世界五百強企業的戰略制定、市場進入、運營管理提升和政府關系等戰略咨詢。不僅了解大小企業的市場需求,在協助初創企業制定戰略、提升管理效率等方面也有著豐富的經驗。

此外,牛奎光畢業于清華大學計算機系,更容易理解企業服務需要的各項技術。因此,企業服務這個賽道就像是為其量身打造一般。而他最出色的投資也幾乎都是2B的。

但如今的大佬,曾經也有灰暗的時光。

在進入IDG的前三年里,牛奎光一個項目都沒有投出去,直到第二個三年,遇到了國內2B市場的崛起,他才逐漸嶄露頭角。

2011年,IDG在系統性地調研后發現,2B市場在中國的兩個底層推動因素:一是人力成本在上升,并以高達每年13%的速度持續增長了七八年;二是移動端興起,數據儲存在云端,過去盜版橫行的狀況現在變得不可能。

于是IDG組建了企業服務小組,牛奎光就是其中一員。他開始在這一領域深入鉆研。為了理順企業服務的投資邏輯,連續三年都沒有休息過一個周末。

事實證明,這才是能夠讓他施展才能的領域。

2012年~2013年,他相繼投出了紛享銷客、酷家樂、同盾科技等項目。其中酷家樂已在去年向美國證券交易委員會(SEC)遞交招股書,后來傳出轉戰港股的消息。去年年底,酷家樂完成了2億美元(約合人民幣12.74億元)的Pre-IPO融資。

隨著在2B領域不斷深耕,牛奎光的研究方向也拓展到云計算、大數據以及人工智能等前沿技術領域,并在后來投出了金山云、商湯科技等優質項目。

牛奎光的同事和他的CEO們都喜歡叫他「老牛」,華創資本合伙人熊偉銘曾評價他,「老牛非常嚴謹,邏輯清楚,讓他死磕一個東西,肯定能行」,不過,談事情「對就是對,不對就是不對,糊弄不過去」。

牛奎光較真的個性在2B領域得到了充分施展,「老牛」多年的耕耘沒有被辜負。

摘自-VCPE參考

| 上一篇 | 下一篇 |

|---|---|

| 趙建:警惕境外金融資本外流引發的股市塌方 | 資產價格分析的基石——現實與立場 |