資產(chǎn)價格分析的基石——現(xiàn)實與立場

時間:22-03-30 來源:圖解金融

資產(chǎn)價格分析的基石——現(xiàn)實與立場

00.

引子

每個人天然地都有一種本質主義傾向,希望資產(chǎn)價格能表達成一種簡潔的形式y=f(x),甚至希望x是一系列客觀的量。

在這種傾向的驅動下,我們做了兩類嘗試:一類是以人為起點的嘗試,提出了理性人假設;另一類是以價格為起點的嘗試,提出了隨機游走假說。

但是,這兩類嘗試注定是失敗的,因為它們從一開始就跟我們這個世界風格迥異。

事實上,無論是理性人假設,還是隨機游走假說,都暗含了一種執(zhí)念——盡可能地壓縮主觀的成分,讓客觀的成分占據(jù)極大的比率。

人與理性人的差異,不僅僅在于所掌握信息的多寡,還在于人有立場。

就拿最近的股票市場來說,滿倉的投資者會擔心市場會不會是雙底,而空倉的投資者則會焦慮這次是不是只有單底。

立場不同,關注的點不同。

此外,立場也是可以變化的。如果前者因為擔心雙底而賣光了自己的股票,他們就成了后者,其關注點也會逐漸切換成單底。

這導致了投資者極其善變,會給理論刻畫制造極大的麻煩,所以,我們有一種傾向——繞開立場的影響。

但是,繞開立場對資產(chǎn)價格理論的影響一定是災難性的。

01.

內穩(wěn)態(tài)

一直以來,我們都難免有一種錯覺:認為價格的波動是極其劇烈的。但實際上,價格體系是一個內穩(wěn)態(tài)體系。

也就是說,相對于月球表面晝夜溫差的變化,資本市場價格的波動更接近于人體的體溫,在一個極窄的范圍波動,偶爾發(fā)個高燒。

然而,夢幻公式y=f(x)所搭建的體系是一種死寂的穩(wěn)態(tài),我們只能看到高溫或低溫,以及死寂,根本無法看到豐富多彩的生態(tài)系統(tǒng)。

內穩(wěn)態(tài)系統(tǒng),需要對抗的力量,需要分歧。

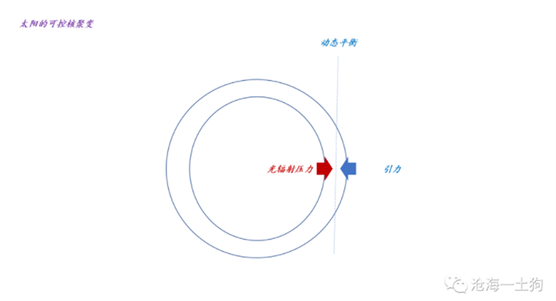

內穩(wěn)態(tài)系統(tǒng)在自然界中很普遍,其中,最重要的一個就是太陽的可控核聚變。

我們人類已經(jīng)制造出氫彈,并掌握了不可控核聚變的技術;但是,卻遠未掌握可控核聚變的技術。

事實上,太陽已經(jīng)向我們展示了如何做到可控核聚變:

太陽是一團等離子體,可以自發(fā)地調控內部的壓力和溫度。當壓力增大時,內部的核聚變反應會加劇,產(chǎn)生大量的光子,制造向外的光輻射壓力,使得太陽變大,從而,降低內部的壓力和溫度;隨著壓力減少,核聚變反應會減弱,其所產(chǎn)生的光子也會減少,于是,光輻射壓力減弱,引力又占據(jù)了上風,重新增大內部的壓力。

這個過程周而復始,光輻射壓力和引力反復占據(jù)上風,核聚變反應的速度窄幅波動。

之所以這個藍色的星球能誕生文明,是因為有一個初始的內穩(wěn)態(tài)——可控核聚變,其他的內穩(wěn)態(tài)機制在其基礎上不斷地疊加——套娃,當內穩(wěn)態(tài)機制疊加得足夠復雜時,生命就誕生了。

這種穩(wěn)是一種動態(tài)穩(wěn),它的根基在于相互對抗的力量,在于分歧。

但是,本質主義的傾向讓我們走了歧途,讓我們轉向了另外一種穩(wěn)——靜態(tài)穩(wěn)。

架構在靜態(tài)穩(wěn)之上的體系有一個共性,因果都是單線條的,你只能找到a對b的服從,卻找不到a和b之間的對抗。

02.

現(xiàn)實和立場的對抗

沿著太陽的可控核聚變往下走,我們所遇到的是一種架構在對抗關系之上的理論,而不是一種架構在服從關系之上的理論。

事實上,我們最先探索的價格分析理論,大都是架構在服從關系之上,簡單的說,那就是價格服從于現(xiàn)實。

一旦價格發(fā)生變動,我們總是傾向于從現(xiàn)實找原因,在這種解讀框架下,現(xiàn)實是價格的上級。

價格的波動也有一種濃濃的拼湊感,它來自于現(xiàn)實的擾動項,屬于白噪音。從這個角度來看,理性人假設和隨機游走假說是一體的,他們都隸屬于服從關系之上的理論。

事實上,還有一系列理論被我們所忽略了,那就是架構在對抗關系之上的理論。

難道有什么力量能夠對抗現(xiàn)實嗎?有!人們的立場。

在前文《宏觀顯著性的產(chǎn)生——從分歧到一致》中,我們溯源到了心理學來探討現(xiàn)

實和立場的問題

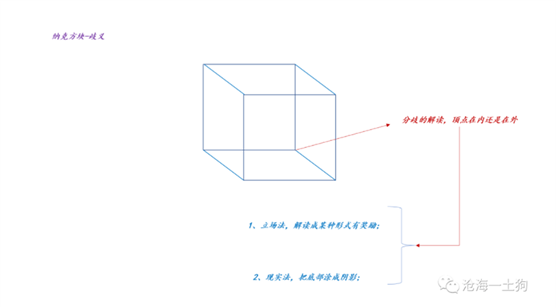

當我們盯著納克方塊時,我們的大腦會興奮地對那個頂點做出分歧式的解讀:一會兒解讀為頂點在外面,一會兒解讀為頂點在內部。

為了消除歧義,有兩種通用辦法:

1、現(xiàn)實法

增量現(xiàn)實會減少分歧,譬如,把底部涂上漸變的陰影,你就更容易解讀成頂點在內。

雖然“在內——在外”的分歧仍然在,但是,增量信息使得兩種解釋失衡了,分歧度下降了。

2、立場法

獎勵會改變人們的選擇,譬如,實驗者獎勵“看到頂點在外面”的被試,于是,所有被試都能報告自己看到了頂點在外(ps:他們也的確看到了)。

也就是說,立場可以產(chǎn)生作用,使得人類選擇對自己有利的解釋。

納克方塊為現(xiàn)實和立場提供了一個交鋒的場所。

在給定狀態(tài)下,選擇“頂點在內”的被試的比率,既取決于現(xiàn)實情況——哪個面被涂了陰影,也取決于立場狀況——看到什么會被獎勵。

03.

立場的非對稱扭曲

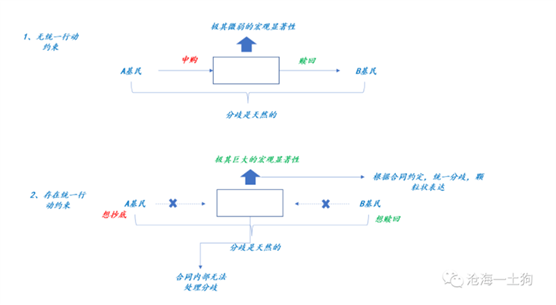

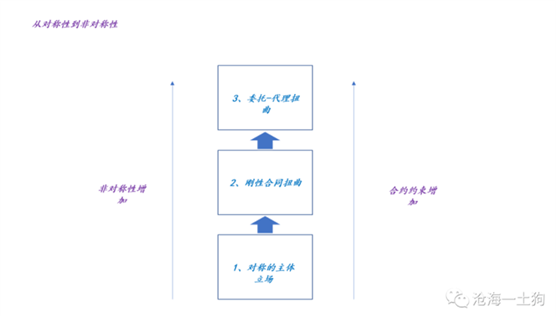

一般來說,立場對系統(tǒng)影響是對稱的。

某些人賣掉了股票,成為潛在的多頭;某些人買入了股票,成為了潛在的空頭。立場變化的力量似乎是對稱的,最終二者相互抵消,價格反饋的還是現(xiàn)實的力量。(ps:我們回歸了架構在服從關系之上的理論)

那么,什么時候立場會對系統(tǒng)產(chǎn)生非對稱影響呢?在《流動性陷阱和市場失靈》一文中,我們剖析了這種非對稱力量。

在合同剛性很弱的情況,對于增量事件,A基民和B基民的立場分歧導致交易的存在——申購和贖回,只不過對于負面事件,A申購得更少,B贖回得更多,價格伸縮來平衡供需失衡,最終,價格反饋了增量事件。

但是,我們應該清醒地意識到,立場仍然起了作用:買入的人對事件的解讀沒那么負面,賣出的人對事件的解讀極其負面。

否則,我們一定看不到交易,只有死寂!

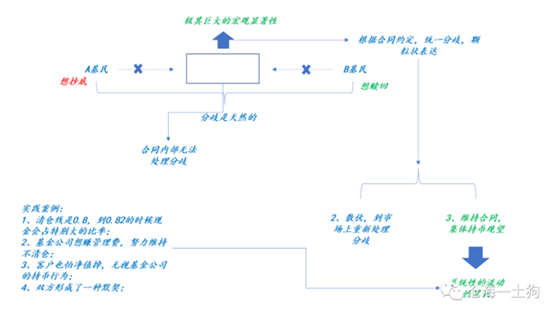

在合同剛性增加的情況下,情況就有所不同,如上圖所示,即便立場分歧(ps:A有錢,B沒錢)使得A基民想抄底,B基民想贖回,但是,合同約束使得投資者們只能先統(tǒng)一操作——清倉,然后,A和B再重新根據(jù)自己的新立場去自由市場上表達自己的看法。

這種模式已經(jīng)產(chǎn)生了些許扭曲了,價格的變動不僅僅反饋現(xiàn)實,還在反饋合同扭曲。

更進一步,如果有一層委托-代理關系在里面,市場的出清會更加困難。

假設合同的清倉比率是0.8,管理人的理性應對是:在凈值接近清倉線的時候,就要大幅提高現(xiàn)金比率,直至提高100%。(ps:一種操作方案是拿現(xiàn)金,另一種方案是用期貨對沖掉貝塔敞口,后者更加隱蔽)

實際上,這對委托人和管理人都有好處。管理人可以繼續(xù)保持合同,拿基礎管理費;絕大部分委托人也擔心凈值繼續(xù)往下走,默認了管理人的躺平行為。

雙方形成了一種默契。

但是,從宏觀上來看,這種機制是災難性的。隨著指數(shù)的下跌,越來越多的帶清倉線的賬戶進入了待機狀態(tài)。場內的流動性急劇萎縮。(ps:近期,已經(jīng)有頭部私募承認他們的賬戶進入了待機狀態(tài)。)

上圖展示了,對稱立場的扭曲過程。一般情況下,主體的立場是對稱的,我們幾乎觀察不到立場的作用,只能通過成交量識別它們的存在。

但是,剛性合同扭曲一道,委托-代理關系再追加一道,立場就展現(xiàn)出了其巨大的宏觀作用。

在市場信心不足的情況下,所有的絕對收益賬戶(ps:帶清倉線和止損線的賬戶,主要看凈值;對稱的賬戶為相對收益賬戶,主要看排名)逐步陷入待機狀態(tài),鎖住了巨大體量的流動性。

這個過程一旦觸發(fā)就不可逆,像多米諾骨牌一樣一直持續(xù)下去,直到把最后一個絕對收益賬戶打入待機狀態(tài)。這又意味著新一輪行情的開啟,因為緊接著的絕對收益賬戶投放流動性的正反饋即將開始。

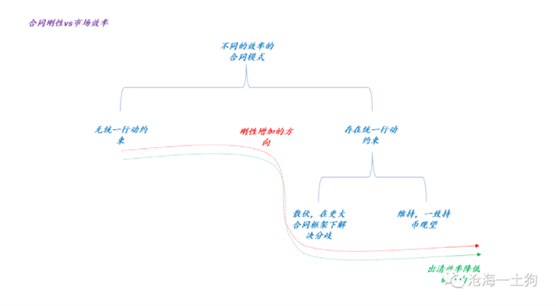

因此,此類賬戶本質上是一系列做多波動率的賬戶:市場信心不足的時候,向下放大波動;市場信心充足的時候,向上放大波動。

04.

價格的記憶性

隨機游走假說認為,價格應該表現(xiàn)出時間無記憶性;但現(xiàn)實并非如此,價格有時間記憶性,并且技術分析是有效的。

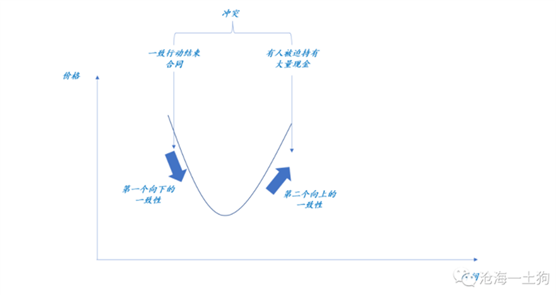

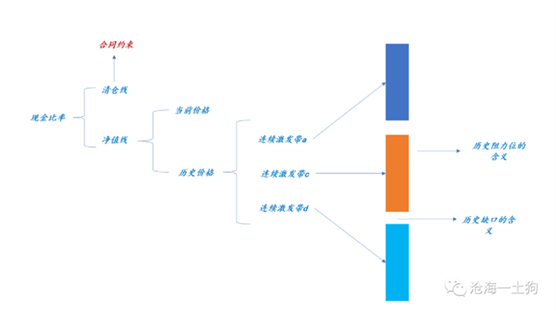

那么,價格的時間記憶性到底來自于什么呢?合同剛性會提供一個解釋。對于絕對收益賬戶而言,他們的凈值和清倉線的距離至關重要。然而,凈值是現(xiàn)在的平均價格除以歷史的平均價格。

也就是說,歷史的平均價格會影響到當下決策主體凈值,從而,影響到絕對收益賬戶群體的現(xiàn)金比率。

如上圖所示,歷史價格是有具體含義的,它會形成一系列激發(fā)帶,某個激發(fā)帶對應一批在此位置附近建倉的絕對收益賬戶(ps:特殊的一致行動的群體)。

當現(xiàn)價擊穿了這個區(qū)域,這些賬戶不得不提高現(xiàn)金比率,以避免觸及清倉線。這時,多米諾骨牌效應會被激發(fā),所以,這些區(qū)域被稱為激發(fā)帶。

在這里,我們還能發(fā)現(xiàn)技術分析理論里阻力位和缺口的實際含義,擊穿阻力位意味著多米諾骨牌效應即將被觸發(fā);補缺則意味著上一個激發(fā)帶的賬戶清倉完畢,多米諾骨牌效應即將結束。

正常情況下,補缺很反直覺,為什么一個歷史價格的缺口反而能對現(xiàn)在的價格形成良好的支撐?

但是,在剛性理論背景下,這個經(jīng)驗總結就很好解釋,現(xiàn)存賬戶絕大部分都是歷史賬戶。歷史價格缺口相當于一個阻燃帶,大火蔓延到這個位置,就沒有什么可以燒的東西了,會自然停止。

所以,如果不考慮立場和合同剛性,價格當然不會具備時間記憶性,我們自然也沒有必要去考慮歷史價格,那么,隨機游走假說是適當?shù)摹5F(xiàn)實顯然不是如此。

綜上所述,資產(chǎn)價格并不是現(xiàn)實世界一對一的完美映照,也不是完全架構在服從關系之上的,它是一個現(xiàn)實和立場的綜合體。

大部分情況下,立場對系統(tǒng)的影響是對稱的,資產(chǎn)價格會忠實地反饋現(xiàn)實,分歧立場的主要功能在于制造成交量。

但在某些特殊情況下,立場的影響是極其巨大的,歷史價格和歷史合同會極大地扭曲價格對現(xiàn)實的反饋。

最近,我們就碰到了這種極端情況,單純用現(xiàn)實來解釋極其困難。

除此之外,微觀視角的個體也容易落入代表性偏差的誤區(qū),滿倉的人會高估市場的平均持倉,他們會很真誠的把自己的感覺當成大部分人的感覺;對應的,空倉的人會低估市場的平均持倉。

基于微觀視角的交易,總是難以形成前后一致性,因為買賣行為天然有消解買賣理由的作用。

這是一種自我否定的游戲——“我說的這句話是假話”。

所以,基于微觀個體的觀點調研往往是靠不住的——他的倉位變化會侵蝕他的觀點。

最終,我們所能信賴并作為分析起點的剛性都來自于合同、委托代理關系——不得不執(zhí)行的清倉條款,不得不償還的債務以及永遠想賺取的管理費。

摘自-圖解金融

| 上一篇 | 下一篇 |

|---|---|

| 投中商湯科技之前,他坐了三年冷板凳 | “收縮性”反思? 大視野 |