獨角獸寒武紀跌落云端

時間:22-04-15 來源:英才雜志

獨角獸寒武紀跌落云端

截至4月8日收盤,寒武紀-U(688256.SH)的股價收于59.76元/股,盤中一度下挫至歷史最低的58.02元/股,總市值一度跌破240億元。

當前市值與公司2020年7月20日登陸科創板后創造的1194億元巔峰市值相比,已蒸發近80%。

上市時寒武紀光環籠罩、明星資本加持,上市首日的股價漲幅一度超過300%,市值突破千億。但就在這短短的一年多的時間,寒武紀的股價卻坐了過山車一般,急轉直下。

繁榮背后,曾經眾星拱月般的“芯片獨角獸”寒武紀,在當下的資本市場吸引力大不如前。主要原因還是公司業績不及預期、連年虧損,陷入了成長和盈利的困局。

根據2月底寒武紀發布的2021年度業績快報來看,公司2021年的營業總收入7.21億元,較同期增加了2.62億元,同比增長57.12%;但公司的歸屬于母凈利仍然呈現虧損狀況,全年預虧8.47億元,較去年虧損擴大94.98%。再看從成立至今的凈利情況,2017年到2019年,公司歸母凈利潤分別約為-3.81億元、-4105萬元、-11.79億元,三年累積虧損約16億元,上市后的2020年歸母凈利虧損4.36億,加上2021年的虧損,5年累計虧損了28.8億元。

01

芯片股成長性和股價出現背離

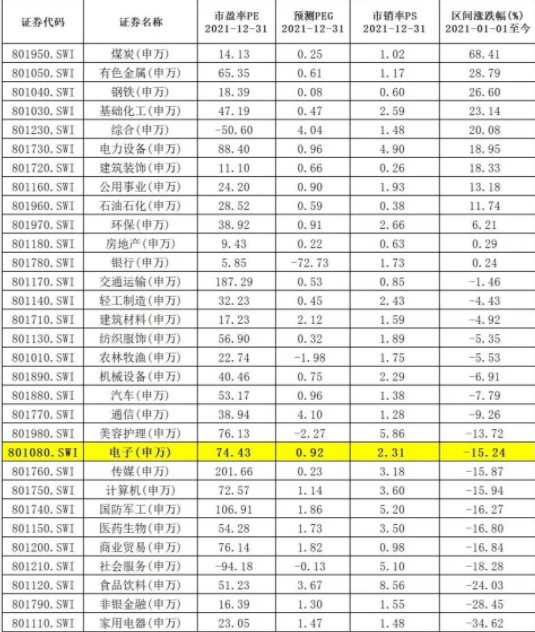

在過去的一年里,A股市場主線行情發生了極大的變化,先是機構抱團標的的土崩瓦解,后有“通脹”和“碳中和”預期下,周期品種的元素周期表行情、光伏、風電產業的接力。根據申萬行業統計,煤炭板塊是2021年年初至今表現最亮眼的板塊,區間漲幅超過68%,有色、鋼鐵、化工等強周期板塊區間漲幅也在20%以上。

而相比之下,芯片等科技行業在全年的走勢疲軟,科技屬性較強的電子、計算機、生物醫藥板塊區間表現都排在平均以下。

從半導體細分領域來看,無論是晶圓、封測還是芯片設計企業,在去年的二級市場表現都很拉跨,申萬三級行業分類的集成電路封測板塊2021年年初至今大幅回調超過34%,而模擬芯片設計板塊回調約14%,只有數字芯片設計板塊的表現還是不錯的。

從周期角度來看,新冠疫情導致了本輪的經濟衰退和通脹,而通脹下科技板塊受到沖擊最大,成本和出貨壓力必然增加,對于本身盈利能力就很薄弱的公司來說,成本上升無疑雪上加霜。而且A股當前的板塊輪動加快,波詭云譎。一旦某個行業板塊步入下行的周期,低迷的往是全板塊的成分股。

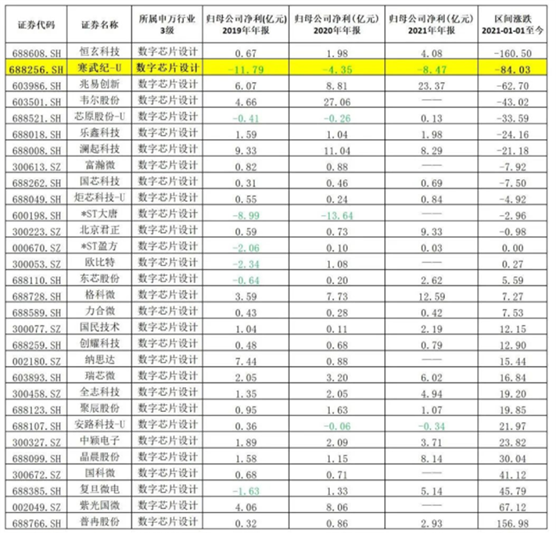

然而,奇怪的是,雖然半導體板塊細分的數字芯片設計板塊在二級市場表現不盡如人意,但從業績角度來看并非遭遇了行業的下行周期。

從上面的表格來看,2019年開始,半導體細分領域的數字芯片設計板塊的盈利能力呈現逐年改善的狀況,虧損公司數明顯減少,例如兆易創新(603986.SH)2021年歸母凈利增長翻了近兩倍,但股價卻下跌超過62%,明顯出現背離;北京君正(300223.SZ)2021年歸母凈利增長近10倍,股價卻仍然處于回調趨勢。由此可見,整體板塊雖然二級市場表現不佳,但行業確仍然處于成長階段。

因此,寒武紀的股價下滑,一定程度上是受到整個板塊、市場的影響,但是更進一步分析就能發現,它與其他芯片公司所處的境遇大不一樣。

02

產業困局

對于寒武紀這樣的高科技公司,連年虧損實屬正常,財報數據不過是反映企業當前盈利的狀況,投資者更加看重的是業務的成長性和未來的市場預期,因此“股價”和“歸母凈利”僅作為“果”并不能反映公司存在的問題。

而寒武紀恰恰是業務和經營本身出現了困局。

雖然寒武紀的主要產品是數字芯片設計,但是與行業不同的是,公司主打的是“智能芯片”,即AI芯片,能提供云邊端一體、軟硬件協同、訓練推理融合、具備統一生態的系列化智能芯片產品和平臺化基礎系統軟件。產品多應用于服務器廠商和產業公司,面向交通、能源、互聯網、電力、金融和制造等領域的復雜應用場景提供算力并且推動AI賦能和產業升級。

從公司主營業務和產品應用來看,簡單來說就是以AI技術賦能傳統產業。隨著當前技術的發展,AI技術逐漸暴露很多問題。因此可見,在AI產業初期,其價值被資本嚴重高估。雖然AI確實可以賦能各行各業,但剝開華麗外殼,其核心更偏向于一個輔助手段,只能作為各個行業的一種新變量,就目前來看其他傳統產業對AI技術的需求和依賴并沒有達到“不可或缺”的地步。

困局一:大客戶不穩定。從寒武紀2018年的主要客戶來看,公司A的業務占比在97%以上,與寒武紀與華為合作的時間跨度來看,這個公司A就是華為海思,從下圖可見,到2019年寒武紀第一大客戶華為的相關業務占比直降至14.34%,而且從客戶變化來看,公司并沒有穩定的合作大客戶。

這也難怪在2021年公司業績快報中表示虧損的原因之一是在產品推廣和銷售費用方面的成本在增加。公司2020年的年報就曾指出過這個問題。

由此可見,寒武紀第一大困局就在于沒有穩定的大客戶做“靠山”,僅僅依賴類似“地推”式的銷售推廣模式,很難在產品更迭極快、競爭激烈的科技板塊生存。

困局二:行業進入門檻和競爭壁壘并不高。寒武紀的主營業務方向之一是云端AI芯片,該業務占據寒武紀2020年營收的18.8%。但這條路滿布荊棘,原因在于各大互聯網巨頭都在各自的生態中研發AI芯片。百度有昆侖AI芯片、阿里有玄鐵CPU和含光AI芯片、字節跳動也在組建芯片團隊,可見這個領域的進入門檻和競爭壁壘并不高,大廠依靠資金優勢很快就能在體內完成,這樣的競爭趨勢只會不斷擠壓寒武紀的市場空間。

由此可見,當前的寒武紀僅僅作為產業鏈的中游供貨商,不可替代性較弱、護城河淺、市場空間小和價格優勢弱是市場當前對他的印象,也是當下的寒武紀股價大幅回調、市值蒸發的癥結所在。

摘自-英才雜志

| 上一篇 | 下一篇 |

|---|---|

| 半個月漲40%,A股困境反轉的那些事兒 | 北京突發!重大消息! |