“虧到B輪了”!4月份已有超六成新股破發,一二級市場價格倒掛加劇!VCPE機構: 理性看待,前瞻投資

時間:22-04-22 來源:證券時報財富資訊

“虧到B輪了”!4月份已有超六成新股破發,一二級市場價格倒掛加劇!VCPE機構:

理性看待,前瞻投資

近段時間頻現新股破發,引發了市場的關注和討論。

據證券時報記者統計,今年以來A股市場上市的96只新股(不含北交所股票,下同)中,有33只股票上市首日曾出現破發,破發比例超過1/3。4月以來破發情況進一步加劇,17只非北交所上市新股中,11只曾現破發,首日破發比例超過了60%。這在近年甚為少見。

此輪新股“破發潮”不僅讓不少打新者虧錢,也引發了投資者大量棄購。此外,承銷的券商機構也面臨很大壓力

不過,對于當前的新股破發潮,市場人士普遍認為需理性看待。深圳私募機構前海鼎業投資發展有限公司執行董事吳良群在接受記者采訪時表示,此輪新股破發集中出現,有多方面原因:一是隨著注冊制深入推進,新股供應量逐漸加大,市場的競爭也開始加劇;二是近期市場表現整體不佳,投資者觀望情緒較濃;三是疫情疊加外圍戰爭局勢,影響市場預期;四是這些新股的市盈率普遍較高,在復雜的經濟形勢下,市場對企業后續的增長信心不足。

“現在將定價權交給市場,必然會有一個市場自我調節的陣痛期,新股也會經歷一個估值動態平衡的過程。”吳良群認為,這恰恰是A股向國際市場看齊的表現,長期來看不必悲觀。

高市盈率新股成“重災區”

新股破發,成為近期A股市場繞不開的話題。

本輪新股破發潮大致起始于去年四季度,彼時新的詢價制度改革落地,加速了新股發行定價市場化進程,持續多年的“新股不敗”神話被逐漸打破,從此新股破發現象越來越普遍。

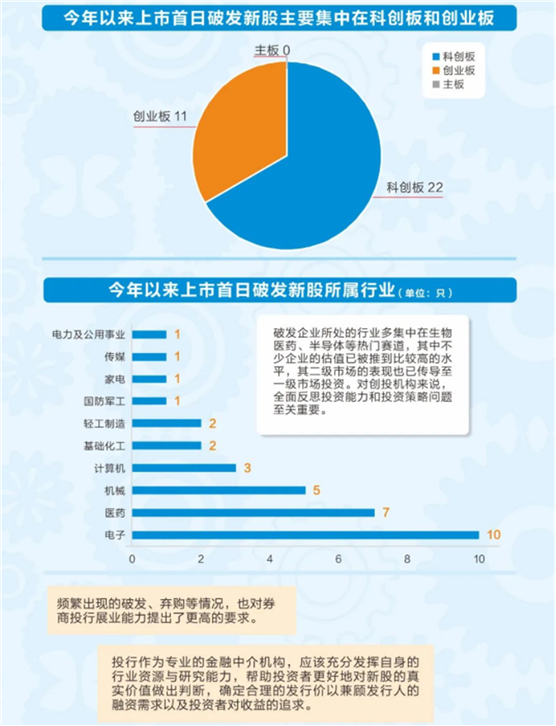

記者梳理發現,本輪新股破發有一些比較明顯的特征。一方面,從破發新股構成看,破發現象存在明顯的結構性分化。科創板和創業板股票分別有22只和11只,無主板新股出現。

從發行估值看,上述33只破發新股中,20只新股發行市盈率高于招股書披露的所屬行業平均市盈率水平,另有11只新股屬于未盈利企業股票,表明投資者對高估值發行和未盈利企業持相對謹慎態度。相關企業目前的定價、估值,能否與未來企業經營前景、盈利等相匹配,尚需要時間驗證。

從行業分布看,若按中信一級行業劃分,33只破發新股中,電子行業新股多達10只,其次為醫藥行業的7只。機械、計算機行業也較多。

另一方面,不少新股破發幅度較大。統計數據顯示,唯捷創芯-U、翱捷科技-U、普源精電-U、邁威生物-U、海創藥業-U等5只新股上市首日最低價較發行價跌幅超過30%。

事實上,新股破發潮并非A股市場首次出現。A股市場最近一波大面積破發出現在2012年,按照上市日期計,當年有超過150只新股上市,約50只新股首日曾現破發,破發新股比例占比也接近1/3。但自2014年重啟IPO以來,就鮮有新股在上市首日破發,這一狀態延續至2021年四季度。

資深市場人士王驥躍認為,過去的每一波破發潮,最后都是市場自我調節好的,這次也不例外。從成熟市場表現看,新股有賺有賠是常態,反而像A股之前的新股穩賺不賠實為罕見。

券商包銷竟成大股東

“我們已經不參與打新了,打新成了風險投資,需要較多時間去研究新股。”深圳一私募機構人士對證券時報記者表示。隨著新股市場走弱,新股收益率降低,甚至頻現破發,打新生態也正在發生變化。

變化之一是,參與打新投資者銳減。據記者梳理,科創板打新投資者頂峰時期超過620萬,但近期科創板打新投資者數直接降至320萬。參與創業板打新的投資者數也明顯在減少。據記者統計,創業板實施注冊制初期,申購創業板新股的投資者數超1300萬,隨著創業板權限開通投資者數增多,參與創業板打新的投資者頂峰時期達1550萬戶,近期受多重因素影響,打新投資者數量驟減,降至目前約900萬戶。

變化之二是,網下參與詢價配售的機構數量明顯減少。隨著科創板行情走高,2021年年中,科創板新股網下詢價機構超過500家。但近期,隨著新股市場走弱,網下參與報價的機構減少。比如,海創藥業此前披露數據顯示,初步詢價機構只有181家,剔除無效報價后,最終有效報價的投資者數為101家。

隨著詢價機構減少,網下參與配售的機構數量也出現下降趨勢。海創藥業網下有效申購配售數為1908家,處于近年來低位水平。2021年年中,網下有效配售機構數曾多次超過萬家。創業板也出現類似情況。國能日新近期披露數據顯示,參與詢價的機構有308家,但最終有效報價投資者數僅為168家。

不過,證券時報記者注意到,對于不少基本面比較好的公司,網下詢價配售機構仍然不少,這也反映了機構在新股配售選擇方面,更傾向于基本面較好的企業。

變化之三是,由于棄購投資者變多,券商包銷投資者棄購的股份面臨較大壓力。近期,網上投資者放棄認購的科創板新股納芯微達338.15萬股,棄購金額達7.78億元,這些均由承銷商光大證券包銷。此外,光大證券子公司光大富尊投資有限公司還參與發行戰略配售,跟投50.53萬股,跟投金額達1.16億元。也就是說,光大證券包銷和跟投的股數合計達388.68萬股。納芯微公布的前十大股東數據顯示,光大證券持有的股數略高于公司第五大股東。

“IPO的棄購率提升除了讓券商直面壓力的同時,更需要券商去著力發掘背后真正的原因,改進現狀。”國金證券投行相關負責人表示,券商投行要嚴把質控端口,保薦質量過硬、業務過關的優質上市公司上市;其次,要在新股發行定價時保持足夠研究和審慎。此外,除了投行業務外,經紀業務方面如何做好投資者教育,加強投資者服務,如何將投資者服務工作與注冊制下投資者教育理念的要求結合起來,券商也應引起足夠重視。

倒逼投行精準定價

新股破發,券商保薦跟投可能在短期遭遇“浮虧”。Wind數據顯示,截至4月19日,年內券商參與了40筆科創板新股跟投,其中26筆目前處于浮虧狀態。比如,翱捷科技-U的跟投機構海通創新目前浮虧8143.47萬元。

盡管如此,市場仍普遍認為,這些現象是新股詢價制度改革之后,市場化博弈加強的體現。

前述國金證券投行相關負責人就表示,完全市場化的新股詢價機制,勢必會帶來投資者之間產生高價博入圍和上市后破發虧損的動態博弈中,這種現象在打新投資者更多關注打新短期收益的階段較為明顯。在海外一些成熟的資本市場中,新股詢價定價也會出現類似的周期性波動。“總體來說,是市場機制在發揮作用。”一家大型券商投行相關負責人稱。

頻繁出現的破發、棄購等情況,也對券商投行展業能力提出了更高的要求。

德邦證券首席策略分析師吳開達認為,在注冊制“市場化定價”的要求下,新股收益的理性回歸,投行作為專業的金融中介機構,應該充分發揮自身的行業資源與研究能力,幫助投資者更好地對新股的真實價值做出判斷,確定合理的發行價以兼顧發行人的融資需求以及投資者們對收益的追求。

隨著跟投、包銷等壓力增加,部分市場觀點認為,券商投行應提高保薦承銷的費用來保證業務的安全性。“目前IPO市場仍然是僧多粥少,部分券商競爭力不足,事實上沒有提價的能力,部分大券商風險應對能力更強,也不需要提價來應對短期的棄購增加。”上海一家券商投行人士表示,“目前來看,券商通過精準定價來適當規避風險或更可行。”

破發致一二級市場價格倒掛加劇 創投機構前瞻投資新趨勢

新股頻繁破發,上市企業背后的一眾VC/PE(風險投資/私募股權投資)機構有點失落。

“現在創投機構都開始虧到B輪了!”王新(化名)是深圳一家專注成長期企業股權投資的機構負責人,近半年他感受最明顯的是,雖說近一兩年PE階段投資機構虧錢是常態,但沒想到如今相對較早的B輪投資都出現了賬面浮虧,更別說C、D輪進去的機構了,這著實讓一些早期投資人不知所措。

此輪破發潮中,破發企業所處的行業多集中在生物醫藥、半導體等熱門賽道,這些行業在上市前均受到資本的瘋狂追逐,進而將不少企業的估值推向較高水平。

“一些行業在一級市場的資本泡沫已經相當明顯了,從去年下半年開始,二級市場的投資者就明顯不買賬了,一二級市場價格倒掛就更加厲害了。”華南某小型券商投行人士謝峰(化名)表示,“目前相關標的的稀缺性大幅下降,同一個行業的企業水平大致相當,并沒有誰比誰優秀很多,二級市場投資者不會輕易買單。”

接受采訪的人士均認為,這是市場化的必然結果,二級市場的表現遲早會傳導至一級市場投資,只是時間問題。“現在很多一級市場的投資人還沒看清這種趨勢性的變化,等到后期投資人大面積地出現虧錢,價格就會開始松動了。”王新認為,未來同一行業質地相似的上市企業,市場給出的價格很有可能一個比一個低。

“現在還堅持Pre-IPO投資的話,大概率是虧本的。”王新認為,投資人真的需要全面反思投資能力和投資策略問題了,要么有超強的前瞻性研究,要么有強大的資源整合能力,否則很難生存。

中科創星創始合伙人米磊則認為,二級市場真正傳導至一級市場,使其投資的估值回歸合理,仍需一兩年時間。“真正創新力很強的、技術含量高的企業,是具有很高的抗風險能力的。”因此,米磊更加堅定投早投小投硬科技,這樣便不容易受到二級市場的影響。

摘自-證券時報財富資訊

| 上一篇 | 下一篇 |

|---|---|

| “抗癌藥第一股”掉隊,三兄弟反目 | 我,做VC,上周收到降薪通知 |