投資人開始躺平了

時間:22-05-26 來源:財經雜志

投資人開始躺平了

全球地緣政治變化、美聯儲加息、新冠疫情反復、國內產業監管政策調整等種種因素疊加下,去年還活躍的中國PE/VC(私募股權投資/風險投資)開始大幅度剎車。

被稱為“寒冬三杰”的幾位投資人就當下投資環境發表看法:經緯中國張穎建議“簡化工作、拉長判斷的時間軸”;易凱資本王冉提示“系好安全帶”;華興資本包凡稱“市場過度悲觀”。

“目前除了高科技類、雙碳類的項目,其他項目大家都非常謹慎,像教育、消費、文化這些,基本上都不太投了。”水木資本創始管理合伙人唐勁草向《財經》記者感慨。

創投節奏停滯表現在投融資兩端——募資不順、投資放緩。

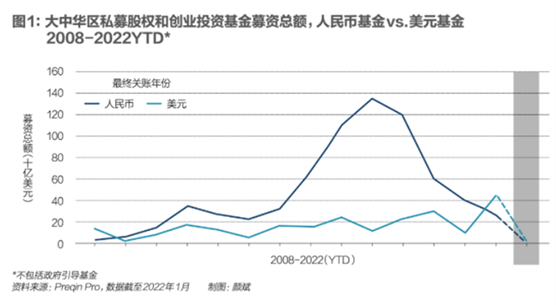

從資金來源來看,美元募資大幅下滑。全球私募股權行業研究機構Preqin數據顯示,今年一季度投資中國的美元基金募資是2018年以來同期的最低水平。

清科數據顯示, 2022年一季度外幣基金募集金額同比下降幅度達62.6%。

投資端的變化同樣明顯,清科數據顯示, 2022年一季度中國股權投資市場共發生2155起投資,同比下降27.5%;披露投資金額為1968.22億元人民幣,同比下降47.1%。

從市場上的公司價格來看,一二級估值倒掛。市場觀望情緒濃厚,多位接受采訪的投資人表示,想珍惜手里的子彈,等項目估值低一點再投。

一時間,網絡上流傳著關于投資人“躺平”、行業洗牌等言論。

2022年疫情反復帶來的出差不便,成了行業步調放緩的最直接因素。中國的投資人多聚集在北上廣深,而投資行業的現場盡調主要依賴出差。“現在有幾個基金能說,沒有去過現場投資就能投,不可能的。”有投資人直言。

實際上,股權投資在中國的發展幾乎一直與周期相伴。一家人民幣基金醫藥投資總監張亮告訴《財經》記者:“從業約十年來已經是第二次“躺平”了,上一次是2018年。”

一場剎車

近日,易凱資本創始人兼CEO王冉在社交平臺發布消息稱,“保持基本正常的投資機構占比20%-30%,步伐明顯放緩的投資機構占比50%-60%,剩下10%-20%徹底躺平。”

所謂“躺平”,其實就是多看少投,放慢出手節奏。清科數據顯示,2022年第一季度中國股權投資市場共發生2155起投資,同比下降27.5%;披露投資金額為1968.22億元人民幣,同比下降47.1%。

“躺平”比較顯性的因素是出差不便。投資的前提是對項目做盡職調查,但新冠肺炎疫情反復之下,出差尤為不便。某頭部FA機構熱門賽道負責人齊照表示:“大家想盡各種辦法,爭取少受到出差限制的影響。很多投資人會非常‘卷’,覺得今天別人出不去,如果我能出去,就能比別人更早地看項目。”

但是,仍能自由活動的投資人出差優勢其實有限。身處深圳的張亮表示,雖然身邊朋友會開玩笑說,現在全中國能看項目的只有深圳的投資人了,但問題在于“項目主要在長三角,另外,北京也去不了。”

出差是短期影響,更多因素導致了這個行業的節奏放緩。

張亮表示,“躺平”其實是一種策略。自去年8月關閉上一個項目的投資后,他就沒有再投項目。在2018年,他放緩投資了一年半,這次他覺得時間也許會更久,眼下他打算研究“投資的周期”,朋友圈也曬了不少書。

私募股權基金的贏利主要靠一級市場和二級市場的價差。但如今,一二級市場的估值倒掛讓投資人很難出手。

對于美元基金而言,中概股的下跌讓投資收益大幅縮水,同時也加劇了一二級市場的估值倒掛。比如“新茶飲第一股”奈雪的茶從上市首日的340億港元市值跌至80億港元左右,蒸發近260億港元。目前市值不及其2020年6月進行B輪融資時的12億美元估值,也就是說2021年的C輪和基石輪投資人很可能虧損。

投資人和創業者面臨這么一個拷問:如果二級市場上更成熟的項目估值更低,那么為什么一級市場不夠成熟的項目值更高的估值?

同時,赴美上市幾乎暫停,科創板頻繁出現破發,項目的退出收益也不容樂觀。清科研究中心數據顯示,2022年第一季度,退出案例數為731筆,同比下降31.7%。中企境內外上市數量98家,首發融資額合計約人民幣1857.36億元,同比分別下降32.4%、9.2%。

“新股上市破發,科創板股票走勢較弱,影響了投資人的整體投資信心,對二級市場的信心都不足,對一級市場的賺錢效應更加沒信心。這是雙重傳導。”善實資本創始人曹鈺喆對《財經》記者表示。

另外,國內對部分行業的強監管政策,也讓行業投資人無所適從。一些不被政策支持的行業投資機會消失,一些此前超漲的行業回調。在不確定的迷霧里,投資踩下剎車。

許多投資人認為,監管趨勢變化向私募市場釋放強烈信號,關注政府的長期政策方向是投資中國市場的關鍵,關鍵增長賽道包括電力裝備、信息技術、機器人技術、新能源汽車等。這可能讓并不擅長于此的機構和投資人面臨洗牌。

曹鈺喆指出,過去有很多細分行業基金,比如傳統的TMT基金,整個大行業的機遇期過去了,沒有什么可投的了,其他領域也缺乏認知和經驗,沒法投,那就只能躺平。另外,整個宏觀環境很動蕩,部分不專業的投資機構能力不足,信心也不足,在市場低谷期會被自然淘汰掉。

除去上述種種原因,對于投資人而言,節奏放慢的關鍵,很可能是手里沒有“余糧”了——募資變得更難了。

募資難

2018年后,PE/VC行業的總體募資額就在下降,2021年有短暫的小幅回暖,不過今年又變難了,美元成為重災區。

根據全球私募股權行業研究機構Preqin的數據,今年一季度投資中國的美元基金只募集了14億美元,這是2018年以來同期的最低水平,也是連續三個季度出現下滑。

Preqin于2021年11月的調研結果顯示,僅有27%的私募股權基金管理人計劃于未來12個月內投資中國市場,而在2020年這一比例為38%。

在此之前,得益于全球貨幣寬松下的IPO潮,2020年后半期至2021年,投資于中國的美元基金的募資表現尤為強勢。根據Preqin的數據2021年共有57只美元基金募得450億美元,比此前2019年最高募資額紀錄還要高出49%。

“今年其實美元都募得不是很順利。”李天榕直言。為何美元基金的募資情況驟變?

“美元LP對中國的政策和市場風險展現出擔憂。過去幾個月大家都聽到內地政策的一些調整,這些政策推行速度非常快,所以海外投資者調整、流動的空間很小,因此部分外資LP選擇退出,同時打擊了他們在內地投資的信心。”Preqin大中華區管理人數據副總裁黎子彬告訴《財經》記者。

人民幣募資也并不容易。雖然,Preqin、投中、清科等行業數據公司的數據維度不一,不過幾家數據公司數據均顯示,2016年——2018年是人民幣基金募資最熱的時期,自《資管新規》后,人民幣基金的年度募集資金額大幅減少。

2018年出臺的《資管新規》對私募股權投資行業影響重大。銀行理財資金此前是私募股權投資基金的主要資金來源,在資管新規以前往往通過多層嵌套的方式,最終流向私募股權投資基金投入非上市企業股權。資管新規令銀行理財資金難以進入私募基金領域。

如今人民幣募資對象也發生了一些變化。“人民幣基金方面,政府引導類型的母基金今年更多了。去年前年險資相對比較吃香,在市場上出現險資時,每一個GP就湊上去,大家又開始一窩蜂地去追。”某規模中等的市場化母基金人士李天榕表示。

“現在國資,市場化母基金,高凈值人群,還是三種重要人民幣募資對象。”梅花創投創始合伙人吳世春告訴《財經》記者。

不過,想獲得地方引導基金的出資并不容易。隨著經濟下行壓力加大,地方財政收入受到較大影響。地方政府引導基金出資可持續性受到極大制約。目前,頭部機構也紛紛加入到各級政府引導基金的競爭之中,而能夠獲得國家級政府引導基金出資的機構可謂鳳毛麟角。

人們擔心政府和國資資本的出資持續性,社會化資本也面臨挑戰。市場化的資金來源有社會化母基金、第三方理財機構、險資、家族辦公室、上市公司等,它們中不少并不寬裕。

比如說,幾位投資人告訴《財經》記者,過去的民間資金里,很大一部分來自地產商,而現在地產行業并不景氣。家族辦公室方面,因為很多上市公司(包括中概股)股價表現欠佳,企業所有人的流動資金和風險偏好也受到了影響。

“以前頭部的GP,可能還看不起我們這種規模比較小的母基金,但今年他們都愿意主動來聊天了。以前高高在上的,現在姿態都很平和。”李天榕告訴《財經》記者。

珍惜“子彈”,穿越周期

其實,投資行業也有周期。所謂的“創投寒冬”“募資寒冬”“洗牌潮”并非現在才有。

2015年起,創投業務開始蓬勃發展,各大金融機構資管業務迅速膨脹,成為私募股權基金的強大助推器。2018年資管新規出臺后,銀行資金的募資渠道被阻斷,PE/VC遭遇募資難。當時的媒體報道,和當下的種種相似度頗高。

行業面臨政策與資本周期,行業內部也發生了結構性變化:投資賽道的變化、美元和人民幣基金資金的投資重點與資金來源變化、對投資人的要求變化等等。

當新一輪投資低谷期到來,奮戰在一線的投資人們又該如何應對?

對于投資人而言,賽道的選擇直接關系到退出和收益。王冉表示,就行業而言,消費、創新藥、醫療服務、SAAS等是重災區,碳中和、新材料、數據安全、軍工、農業科技等賽道受到影響相對較小。行業形成了共識,政策利好的半導體、高端制造、新能源等成了投資風向標。傳統的TMT、教育、金融、消費等賽道投資人,有一部分選擇轉型,學習曲線變得陡峭。

新能源方向吸引了眾多投資人,其中不乏轉向者。某頭部FA機構能源方向的負責人齊照告訴《財經》記者,目前新能源領域投資人有三種,一種是之前在人民幣基金投資新能源的;另一種是在人民幣基金里看高端制造的;第三類跨度比較大,之前看金融、文娛等領域的投資人,眼下沒有太多機會就轉來看新能源。

面對低潮,投資人的思路各異。比如,不僅是資金募集的問題,也有投資人在看不準方向的時候并不急于募資——畢竟沒有出資人想要投資機構收著管理費幫自己空倉。

黎子彬告訴《財經》記者:“目前整個市場PE/VC大多按兵不動。在市場不確定性增加的情況下,LP不知道哪些投資人有強勁的投資觸覺,另一方面投資人也在猶豫是否繼續募集更多資金。”

有機構選擇“慢募謹投”。前述市場化母基金李天榕表示,今年還是持續在做募資的活動,雖然募資確實沒有像之前速度那么快了。現在手上“子彈”還是有的,只是比較珍惜“子彈”,因為內部也會做募投速度的配置。也就是說,如果募資跑得快,會有投資上的壓力,反之亦然,所以兩個速度需要互相匹配,目前確實都放慢了。

有不少投資人在觀望的同時,等待項目估值下降。張亮表示,有些項目一直在看,拖到現在都快一年了。“核心是當時估值貴,企業一直不愿意降價,磨了快一年,當企業意識到沒有新增投資人的時候,才愿意跟你談。”他說。

在給出的估值遭創業者拒絕后,吳世春在朋友圈調侃道“要評估好現在的形勢”。他對《財經》記者表示,“現在項目行情不好,包括二級市場傳導下來的效應,有些項目估值需要重新評估。但還有一些人完全沒有任何反應,繼續用以前的高估值來跟我們談,這肯定是不行的。”

也有人從危機中嗅到了抄底的機會。曹鈺喆表示,“這是一個用好價格挑到好項目的時機。如果在大市低迷時,能夠找到高度抗風險的企業,結合一個合理的估值水平,其實是非常值得出手的。”

這次的創投寒冬又將持續多久?沒有人能給出確切答案。對于投資機構來說,他們能做的是規避風險。“首先是更謹慎的投資,其次是要把握方向,嚴守紀律,比如遠程盡調是絕對不可以的。”唐勁草說。

“每一個行業都有它客觀的成長周期,投資也一樣。投資機構要做的,是穿越周期。”曹鈺喆說, “如果回到投資的本質、投資策略上,我們其實從來沒有改變過。”

摘自-財經雜志

| 上一篇 | 下一篇 |

|---|---|

| 一個月血本無歸,幣圈爆雷炸傷了誰?謹防歸零... | 人民幣創17年最大單日漲幅!發生了什么? |