人民幣創(chuàng)17年最大單日漲幅!發(fā)生了什么?

時間:22-05-27 來源:小基快跑

人民幣創(chuàng)17年最大單日漲幅!發(fā)生了什么?

之前貶值有多快,最近反彈就有多猛。

2022年4月14日至5月13日,短短一個月內,人民幣兌美元匯率跌了6.9%。

如此快速的貶值,實屬罕見,引起市場一陣恐慌,“破7”的預測不絕于耳。

5月17日以來,人民幣止跌反彈。

今日(5月23日,下同),人民幣對美元匯率中間價報6.6756元,較上一日跳升1.08%,升幅為2005年7月22日以來最大。

匯率再度成為市場的焦點,大家開始關心——人民幣升值的拐點是不是來了?

01

為何對“人民幣升值”反應強烈?

這次反應激烈的很大原因是,今年4月中旬到5月中旬,人民幣對美元貶值太厲害了。

2022年4月14日至5月13日,人民幣兌美元匯率中間價由6.35下跌至6.79,短短一個月內跌幅達到6.9%。

當時我們也做了相關介紹,指出人民幣對美元大幅貶值,有人民幣自身貶值的因素,但美元快速升值是主因,詳見《這個指標快速拉升,很多人有點慌!》

今日人民幣對美元單日上升1.08%、且單日升幅為17年來最大,確實吸睛。

本次人民幣兌美元大漲主因,還是美元。

2022年5月13日,美元指數(shù)創(chuàng)近20年來新高(美元指數(shù)是反映美元綜合強弱的指數(shù),它是參考6種貨幣的匯率計算)。

之后開始震蕩下跌。

截至今日,8個交易日已跌去1.35%。

另外,我們也要看到,美元對歐元、日元、澳元等主要貨幣的匯率,也是貶值的。5月13日至5月23日

歐元對美元 升值2%。

日元對美元 升值1.05%

英鎊對美元 升值2.96%

澳元對美元 升值3.68%

就人民幣本身相對全球其他重要貨幣來講,貶值多過升值。5月13日至5月23日

人民幣對歐元 升值0.22%

人民幣對日元 貶值0.68%

人民幣對澳元 貶值1.11%

人民幣對英鎊 貶值1.41%

綜合以上信息我們可以看到,最近人民幣的快速升值,主要還是由于美元走弱。

02

人民幣反彈的內因

中金公司指出,除了美元走弱這個外力,人民幣反彈也有來自我們自身的力量。

01

第一波力量來自于疫情的改善

近期國內疫情得到有效控制、本土確證病例與無癥狀感染者都已從峰值明顯回落,上周二上海宣布逐步復工復產,受此積極消息影響,人民幣匯率出現(xiàn)了明顯走強。

02

第二波力量來自于LPR下調帶來的經濟信心企穩(wěn)

上周五5年期以上LPR下調,釋放了穩(wěn)房價、穩(wěn)預期的信號。

受中國經濟企穩(wěn)信心的恢復、北向資金在上周五凈流入約142億人民幣,為今年目前為止最大的單日資金流入。

受此影響人民幣上周五在美元走強的背景下,依舊出現(xiàn)了明顯升值,回到“6.6”區(qū)間。

03

人民幣還會持續(xù)升值嗎?

平安證券認為,人民幣匯率貶值最快的階段可能已經過去。

接下來人民幣匯率的走勢會受到美元指數(shù)、金融賬戶資本流動和中國出口前景等因素的綜合影響。大概率或是寬幅波動。

具體來看,美元指數(shù)方面,短期可能將保持強勢,可能還有進一步上行空間,但基本對應頂部區(qū)域。

美聯(lián)儲緊縮預期的不確定性,疊加美強歐弱的基本面和歐央行對加息的謹慎,或仍將支撐美元。

未來美元的變盤可能需要等待美國通脹顯著回落以及歐央行向外界傳遞加息預期。

短期資本流動方面,仍將保持較高的波動性,在美國持續(xù)的加息下,中美利差收窄仍會給債券市場帶來資本外流壓力。

中國經濟基本面低點已過,在穩(wěn)增長政策持續(xù)加碼下,將會逐漸恢復,但考慮到疫情、地產下行和出口的壓力,中國經濟修復的斜率將會比較平緩。

不過,也不必過于擔心人民幣匯率的貶值幅度。

一方面,短期貶值壓力已較大程度釋放。

另一方面,6.7-6.8是2015年811匯改以來至今,人民幣兌美元匯率的平均水平,6.8這個位置也是2018年8月遠期售匯風險準備金率升到20%(貶值期間)和2020年10月降到0(升值期間)的位置。

因此,如果后期跌破6.8、逼近7.0的整數(shù)關口,不排除央行將會加大對人民幣匯率的預期管理。

綜合各項因素,人民幣貶值快速貶值的階段已經過去,在最近的反彈之后,接下來維持震蕩的可能更大。

04

對A股有什么影響?

邏輯上,股市與匯率不是直接因果關系。

01

觀點一、人民幣升值是利好

一方面,股市和匯率都是對基本面的反映,通常經濟基本面不佳對應匯率貶值和股市下跌;反之亦然。

另一方面,人民幣升值會提升人民幣計價資產的吸引力,人民幣升值時,外資或將會流入A股。

02

觀點二、人民幣匯率升值不利于出口,對經濟會產生負面作用

不過2005年匯改以后,一直到2014 年,人民幣匯率是在持續(xù)升值。

而與此同時,中國出口表現(xiàn)非常好。

天風證券研究了2015年“811”匯改以來人民幣匯率與A股指數(shù)之間的關系,有幾個發(fā)現(xiàn):

811匯改至今,人民幣匯率與A 股指數(shù)之間一直保持了穩(wěn)定的同向關系,特別是在人民幣貶值的時候,可能會進而形成“匯率貶值—恐慌—資產價格下跌 —外資流出—匯率加速貶值”的正反饋,放大A股下跌的壓力。

4月下旬人民幣的快速貶值,A股也出現(xiàn)了一輪快速調整。

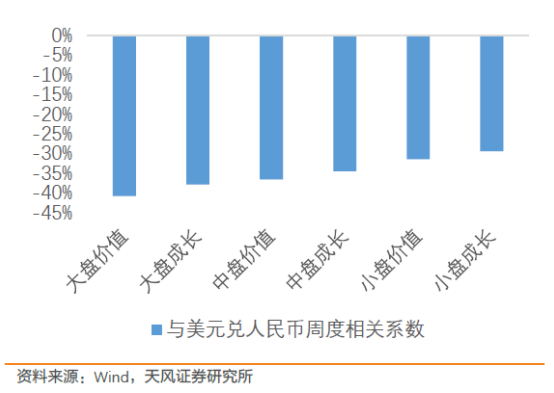

A股大盤股與匯率的相關性高于中盤股和小盤股,并且無論市值大小,價值股與匯率的相關性都高于成長股。

近期,A股的小盤風格明顯跑贏大盤風格,受匯率影響小可能也是原因之一。

而隨著人民幣快速貶值的階段已過,匯率對A股的負面影響也將告一段落。

摘自-小基快跑

| 上一篇 | 下一篇 |

|---|---|

| 投資人開始躺平了 | 去年我們賣了1700萬套房,但只出生了1062萬人... |