商湯科技崩盤 :IPO時已寫好的劇本

時間:22-07-05 來源:丫丫港股圈

商湯科技崩盤 :IPO時已寫好的劇本

今天AI第一股商湯大跌46%,其實從上市那天起,就注定大跌一定發生。大家都知道公司是被"逼上梁山", 必須快速上市,在低迷的市場環境下,它選擇了頗為值得玩味的發行模式 —— 只發行5%的新股,17.25億股,一般IPO都是發行25%新股。而在這其中,10.33億股歸屬基石投資者,2.36億股給了老股東上海國際,都是有鎖定時間的。 換句話說,真正在市場上能買賣的只有不到5億股,占總股本的比例只有1%。 超低流通盤規模,讓它上市后大漲近200%。在今天股票解禁前,即使股價高位回調了一半,但仍然遠高于IPO價。虛高的市值,外加同一天天量解禁的股票,造成了一天腰斬的跌幅。

以下為舊文重溫。

盡管通往IPO的道路上發生了許多意想不到的事情,但商湯終歸成功在港股上市,過程中外資投資者從起初的期待到敬而遠之,而最終的基石投資者也全部變成中資背景。

在資本擁護下,公司三天累漲逾100%,市值逾2500億港元。沒有意外的話,商湯在很快的時間內就可以通過大市值快速進入港股通交易,最慢也是2022年3月份。但從估值層面看,根據匯豐預測,公司今年收入約47.5億元人民幣,相當于逾31倍市銷率(PS),這個估值已經是遠高于GPU及人工智能硬件龍頭英偉達。

拋開交易面因素,商湯還未盈利,能否匹配得上這高估值,自然有極大的討論空間,尤其是AI市場看似空間巨大,但細分領域競爭激烈,具體的場景需求亦十分尷尬。而從更高維度看來,還要面對華為、海康等中國AI龍頭企業的競爭。因此,商湯雖然跨越了制裁成功上市,但未來仍需迎接不少的難題。

一、連年虧損,營收增速難說快

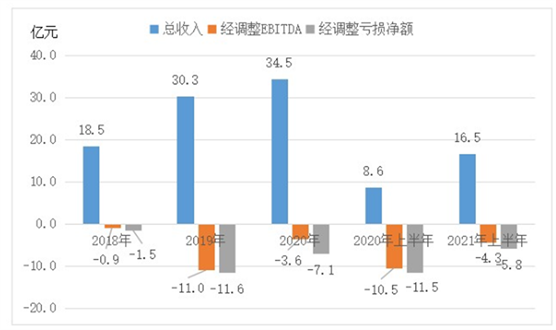

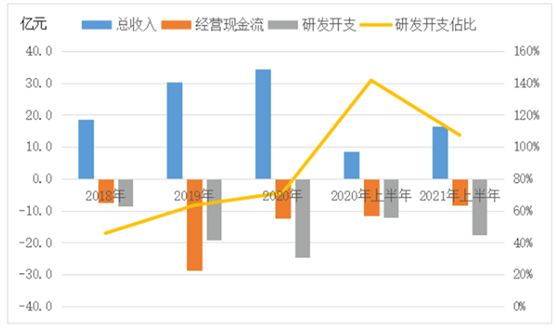

就目前而言,商湯作為亞洲最大的AI軟件公司,同時是中國最大的計算機視覺軟件提供商(2020年按收入算,市場份額達11%),但營收規模并不大,增速亦不快。于2018年至2020年間,商湯營收從18.5億增長至34.5億元,CAGR為36%。雖然2021年上半年營收增速達92%,但考慮到疫情影響,這不能說明什么,即便按年化計算,亦只是等于去年水平。

據匯豐估計,商湯今年收入實際也只是同比增長38%。最重要的是,近50億水平的營收規模,放在A股科創板也算是比較小微類型。考慮到AI概念已出現多時,商湯在行業更是商業化領先的企業,不免令人懷疑AI市場是否如所想的美好。

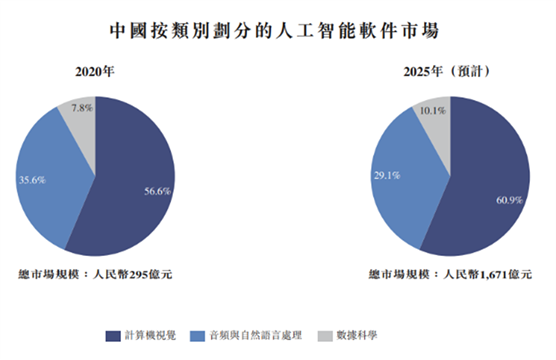

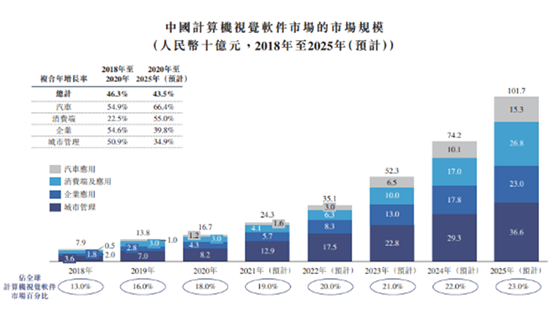

根據沙利文的報告,計算機視覺軟件為全球人工智能軟件市場的最大板塊,而中國市場預期將從2020年的167億元增長至2025年的1,017億元,CAGR為43.5%。

按商湯的市占率以及營收規模來看,也是符合當前市場狀況。不過,市場未來能否達到高增速,商湯又能否從持續增長的市場中分一杯羹,這不但涉及AI場景的落地進程,亦取決于市場的競爭情況,而這點需要先從商湯業務說起。

二、核心平臺衍生四大業務

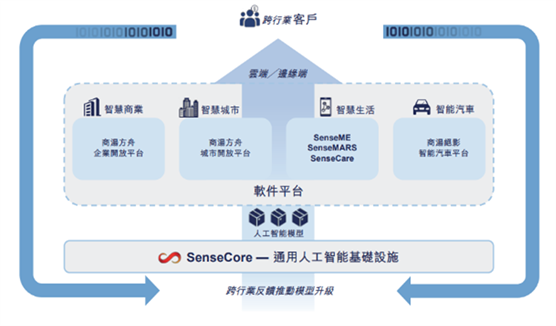

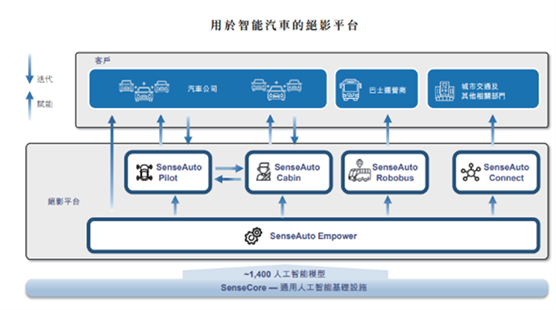

商湯擁有專有的人工智能基礎設施SenseCore,能為客戶開發并提供具有模塊化靈活性的標準軟件平臺。

同時,平臺提供流暢、標準化、端到端的AI模型自動生產流程,能通過大規模量產模型的能力擴大產品范圍,使商湯能夠在多個垂直行業中提供多樣化的全棧AI應用服務。

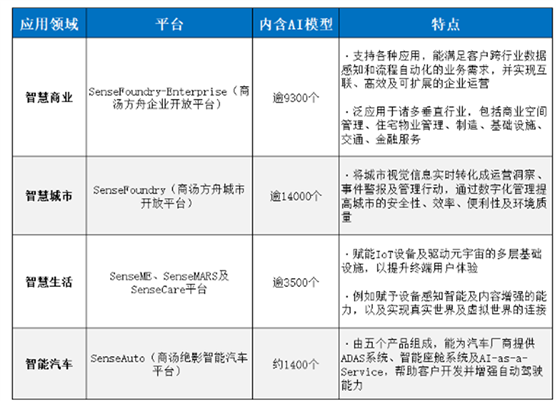

具體來看,商湯從SenseCore上衍生了四大業務,包括智慧商業、智慧城市、智慧生活、智能汽車。

簡單來說,智慧商業和智慧生活主要用于對空間或是設施狀況的檢測,從而減少人力監控,以及對企業提供數字化轉型方案;

智慧生活賦能IoT設備,例如在手機上增強相機拍照效果以及實現智能化管理、或是幫助移動應用程序實現交互式增強現實及混合現實效果,另外,SenseCare則以AI工具輔助醫生進行診斷。

智能汽車由五個產品組成,即SenseAuto Pilot(ADAS產品)、SenseAuto Cabin(包括駕駛員分析系統(DMS)、乘客分析系統(OMS)及智能車載娛樂(IVI)系統)、SenseAuto Empower(AI-as-a-Service產品,支持車企內部的AI開發計劃)、SenseAuto Robobus(L4級的自動駕駛產品,提供無人巴士)及SenseAuto Connect(車路協同產品)。

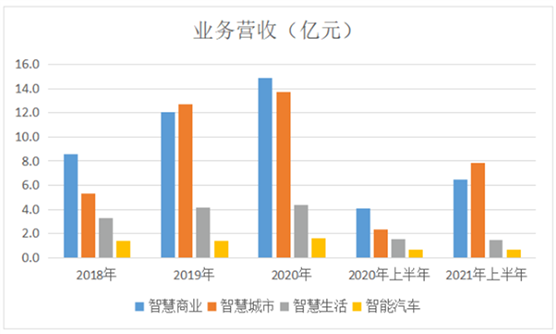

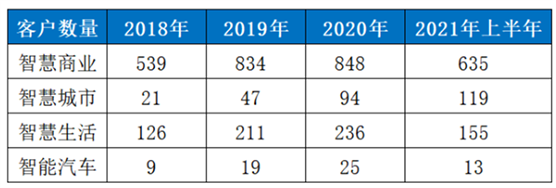

從營收規模來看,智慧商業和智慧城市占絕大多數,基于AI的商業化較為簡單具體。

于2021年上半年,兩者分別占營收約39.2%和47.6%,而智慧城市的增長較快,過往3年收入CAGR達到61%,高于智慧商業的32%。

從客戶數量來說,智慧城市亦是保持著較快增長。另外,在智慧商業方面,2020年和2019年的客戶數量同樣處于800多名的水平,很大程度受疫情影響。

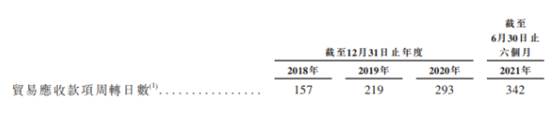

至于疫情的具體影響,可能要等到下半年的業績出來后才能論證,但可確定的是,商湯的短期增長仍將靠這兩大業務推動。另一方面,智慧城市的客戶主要為政府及相關部門,意味著付款周期長,令公司整體應收賬天數長達近300天,不但拖累現金流,而且也加大了減值風險。

于2021年上半年,公司的貿易應收款項39.3億元,減值撥備余額7.8億,來自智慧城市的貿易應收款項凈額為21.6億。

商湯目前經營現金流仍然是負數,除了付款周期長外,持續加大研發支出亦是主要原因。過去三年半,研發開支分別占營收的45.9%、63.3%、71.3%、107.3%。

當然,作為科技公司,大量的研發投入必不可小,商湯投入資源用于建設大型AI超算中心以及開發AI芯片、AI傳感器等核心產品,亦是鞏固其領先地位的重要基礎。

目前商湯已組建成亞洲最大、水平最高的研究團隊之一,擁有40位教授及3,593名技術研發人員,其中包括250多名博士和博士生,支撐著公司不斷探索最前沿的AI研究。自成立以來,商湯在全球競賽中已獲得70多項冠軍,發表了600多篇頂級學術論文,并擁有8,000多項人工智能專利及專利申請。整體看,上述均能反映商湯的研發實力,而且被美國制裁更能直接驗證。

所以,大部分投資人并不質疑公司的硬實力,核心是其商業化前景。

三、AI場景尷尬,市場競爭激烈

從現況來看,智慧商業和智慧城市的商業進程最為理想,空間也巨大,但市場競爭激烈。

根據沙利文的報告,于2020年,面向企業和城市管理應用的市場規模分別為43億和82億,共占整體市場逾70%,而未來5年CAGR均有30%以上。

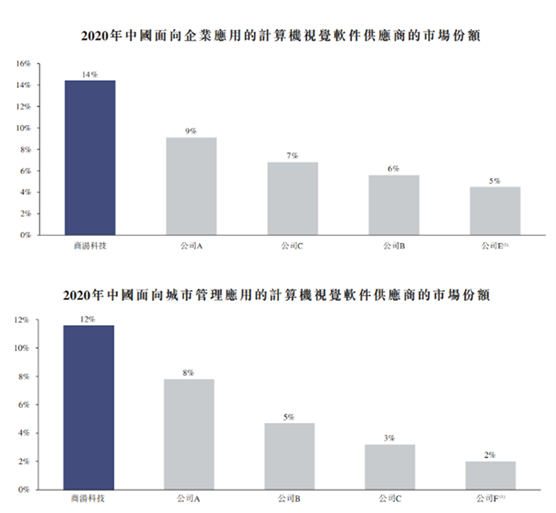

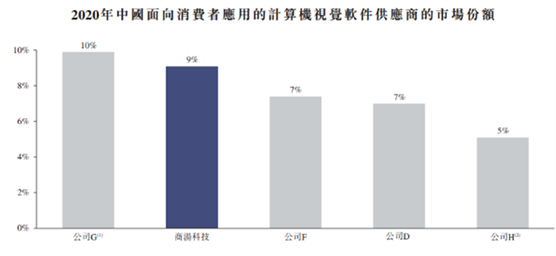

在這兩個應用市場,商湯均排名第一,而在消費者應用市場則排名第二,但實際與其他競爭者差距不多。

而且,商湯面臨的競爭對手相似,雖然招股書沒有清楚表明,但可預期包括另外的“AI四小龍”,即曠視科技、依圖科技以及云從科技。以曠視科技為例,收入主要靠城市物聯網,2020年營收占比約65%,其次是消費物聯網,占比逾18%。

另外,除了純AI公司外,不少硬件企業亦轉戰AI領域,帶來了不容忽視的競爭。

尤其是在AIoT時代,不再像移動互聯網時代一樣,能以單個標準化應用通吃所有場景,反而軟硬結合的模式,可能才更好使得終端與業務覆蓋不同類型的碎片化場景。

以安防龍頭海康威視為例,公司從2018年開始推出的AI cloud平臺,通過該平臺提供的技術能力,各行業用戶2020年共訓練算法模型數量超過 1.5 萬個,應用行業超過 100 個。

另外,舜宇光學亦深耕3D深度視覺傳感多年,旗下深度視覺產品已涵蓋AR/VR、智能家居、移動支付、掃地機等市場。

這亦反映了一個特性,AI更多傾向于提供附加值,用于增強原先業務,在缺乏具體的落地場景下,難以作為一個獨立業務。

比如人臉識別閘機,精度要求不高的話,基本誰都可以做,技術門檻并不高。因此,各類碎片化場景不一定需要深度的AI技術,而商湯的領先技術可能落得無用武之地。

至于充滿發展性的元宇宙,不少巨頭已經開始投入巨大研發,某程度也會削弱商湯的變現能力。

同樣地,汽車應用雖然為未來增速最快的計算機視覺軟件市場,但競爭格局相比其他有過之而無不及。

就行業現況來看,部份新能源汽車商均自行研發相關技術,例如特斯拉NOA和小鵬的 NGP。

其中,特斯拉甚至自研了超級計算機Dojo,用于訓練海量數據解決長尾問題、邊緣小概率事件等,從而不斷增強其自動駕駛能力。

當然,不是所有車企有這樣的資源和能力,所以就需要類似于商湯絕影這樣的方案。

一方面,商湯可以作為供應商,直接供應車輛智能化的解決方案;另一方面,這些車企可以借助商湯絕影的開放平臺構建智能化能力,為自研打好基礎。

其次,國外車企想要進入中國的龐大市場,必然要實施本土化策略,不但滿足當地主流需求,亦能對后續開發和修改需求快速響應,而商湯絕影作為本土供應商便有望受惠。

然而,在這個方向上,商湯便等于直接面對華為、百度等巨頭。

樂觀地看,自2017年起,商湯成為本田的戰略合作伙伴,為其提供自動駕駛相關的AI技術,某程度證明了這方向的可行性。

招股書上提到了兩個智能汽車的案例,一家是每年銷售超過100萬輛汽車的中國領先車企,當中首批預裝SmartAuto Cabin產品的車型已于2021年4月上市;

另一家是合眾汽車(旗下品牌有哪咤汽車),其搭載絕影產品的合眾車型已于2020年量產。

但值得留意的是,當中并未提到自動駕駛方案的例子,與本田的合作亦沒有更詳細的披露,未來能否真正落地有待觀察。

截至2021年6月30日,商湯已與30余家車企合作,并已獲選為50多個車型的供應商,在未來數年內,向其2,000多萬輛汽車供應絕影產品,而預裝其L2+ ADAS產品的車型預計將在2022年實現量產。

在收費模式上,就SenseAuto Pilot及SenseAuto Cabin而言,商湯通常取初次部署的工程費用及基于搭載其軟件按照實際汽車出貨量計的許可費;

就SenseAuto Empower而言,則通常就研究項目及計劃收取研發服務費,并就公司提供的AI-as-a-Service收取訂閱費。

從目前來看,商湯的智能汽車業務的客戶集中極高,最大客戶占上半年營收約78%。至于未來2,000多萬輛汽車能帶來少多實際收入,就要看商湯的表現。

四、結語

毫無疑問,商湯是一間在中國、甚至亞洲領先的AI公司,只是,當前AI水平支撐不了廣泛應用,學術研究要突破到什么階段,才能實現更多的技術變現,這點充滿著不確定性。更重要的是,AI無法作為一個獨立業務,導致價值占比不夠高,而各類碎片化場景也面對激烈的市場競爭。

短期來看,智慧商業和智慧城市仍然為主要業務,但增速較快的后者,客戶主要為政府部門,其非盈利性質難以為AI技術打開更多變現空間,更不用說不同的地方政府有多少預算在這方面。

但往未來展望,商湯的基因和產業互聯網時代有著很高的契合度,尤其在增量最多的智能汽車上。雖然自動駕駛發展方向仍在純視覺還是激光雷達方案上探索,但在其他方面視覺AI技術仍有不少發揮空間,而且說不定混合技術才是走得更遠的方案。

在巨大的新能源汽車增量以及多條商業化路徑的支持下,即便市場競爭再激烈,有實力者總能分得一杯羹。同時,商湯的AI技術涉足多個范圍,包括智能城市、智能交通、智能商業、或是ARVR等消費生活,這些后續均有望和智能汽車業務產生鏈接,帶來新的價值。

所以說,如果商湯能在智能汽車業務上成功打造成標桿項目,其積累多年的AI技術基礎將有機會全方位釋放,后續空間自然可期。

但回到當下,在未來一段時間內,商湯仍將要面對虧損的日子。

摘自-丫丫港股圈

| 上一篇 | 下一篇 |

|---|---|

| 商湯股價單日腰斬,AI創業就只剩燒錢一條路?... | 商湯科技再次大跌18%,市值跌穿D輪!D輪、D+輪... |