EDA,芯片工業(yè)最難追趕的部分

時(shí)間:22-08-23 來源:行研資本

EDA,芯片工業(yè)最難追趕的部分

導(dǎo)語

美國商務(wù)部發(fā)布最終規(guī)定,對(duì)設(shè)計(jì)GAAFET結(jié)構(gòu)集成電路所必須的EDA軟件;金剛石和氧化鎵為代表的超寬禁帶半導(dǎo)體材料;燃?xì)鉁u輪發(fā)動(dòng)機(jī)使用的壓力增益燃燒(PGC)等四項(xiàng)技術(shù)實(shí)施新的出口管制!

最近美國芯片法案出臺(tái),再次把芯片卡脖子和國產(chǎn)替代的問題擺到臺(tái)上,事實(shí)上,芯片進(jìn)行大規(guī)模補(bǔ)貼已有幾年,有些細(xì)分領(lǐng)域的追趕也開始逐漸看到希望,然而,有少數(shù)的環(huán)節(jié),依舊是一眼望不到頭,例如光刻機(jī)和EDA。

光刻機(jī)關(guān)注度一直很高,像ASML已經(jīng)是一個(gè)無人不知的明星股,但在EDA方面,了解技術(shù)差距的投資者依然甚少。

因此今天將看到兩家美股上市的EDA龍頭公司,新思科技(SNPS.N)和鏗騰電子(CDNS.N),它們同樣是芯片板塊10年大牛市的杰出代表,均創(chuàng)造了超過10倍的漲幅,而且從估值上看,也基本是整個(gè)芯片行業(yè)中最高的,達(dá)到50倍以上的PE,有人甚至認(rèn)為,EDA同時(shí)結(jié)合了高技術(shù)壁壘和輕資產(chǎn)的特性,是芯片產(chǎn)業(yè)中最優(yōu)的商業(yè)模式。

所以我們將來研究下兩家上市的EDA巨頭。

01

鏈接設(shè)計(jì)與生產(chǎn)的交匯點(diǎn)

EDA軟件其實(shí)就是芯片設(shè)計(jì)的Photoshop或者AutoCAD,通過用代碼實(shí)現(xiàn)芯片電路的模擬,從而可以高效率地加速設(shè)計(jì)和生產(chǎn)的過程。

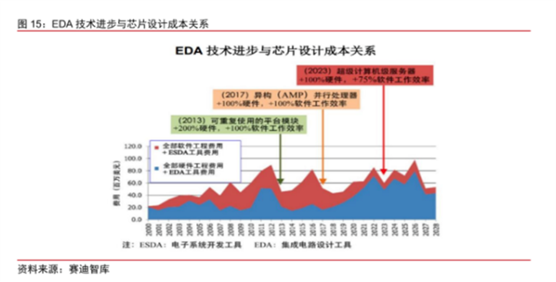

最早的EDA軟件從70-80年代成型,最初是CAD的一個(gè)分支,后面逐漸由于行業(yè)分化,形成了今天的EDA行業(yè),專注服務(wù)于芯片行業(yè)。并且EDA行業(yè)的技術(shù)進(jìn)步與芯片設(shè)計(jì)制程升級(jí)伴隨,每次芯片的節(jié)點(diǎn)進(jìn)步,都少不了EDA技術(shù)進(jìn)步的推動(dòng)。

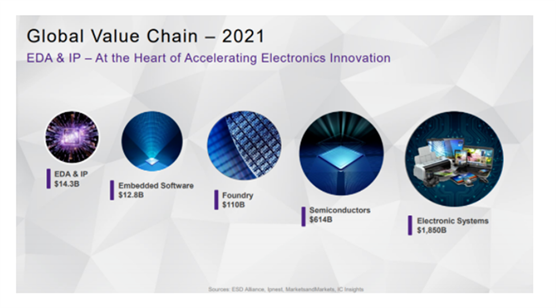

盡管目前的EDA行業(yè)規(guī)模不算大,大概有143億美元左右,與整個(gè)芯片產(chǎn)業(yè)高達(dá)萬億的產(chǎn)值相比,算是一個(gè)小環(huán)節(jié),但實(shí)際上是一個(gè)護(hù)城河極深且不可被替代的環(huán)節(jié),EDA幾乎不可能被略過,與Adobe、Autodesk、Aspen、Ansys、dassualt等工業(yè)軟件都一樣,處于一個(gè)產(chǎn)業(yè)的漏斗中點(diǎn),撬動(dòng)整個(gè)行業(yè),因此,實(shí)際上公司盈利潛力很高(產(chǎn)品需求剛性,提價(jià)能力強(qiáng)),因此具有很強(qiáng)的未來利潤釋放確定性。

得益于輕資本的模式,EDA沒有半導(dǎo)體設(shè)備制造那么多的資產(chǎn)折舊和資本開支,也就使得其可以輕松獲得較高的毛利率,當(dāng)然,為了行業(yè)良性發(fā)展,EDA公司并不急于高收費(fèi),而是保持高研發(fā)投入,研發(fā)開支幾乎占了營收的30%+,而凈利潤率在大概20-30%左右,凈利潤比研發(fā)費(fèi)用還要低,這使得凈利率水平被壓了下來,只與半導(dǎo)體設(shè)備公司的水平相當(dāng),遠(yuǎn)低于其他工業(yè)軟件或者SAAS公司等頂尖軟件商業(yè)模式的凈利潤率水平。

可以說,EDA今天的利潤是向上下游充分讓渡的,這也就是我們看到的豐富的盈利潛力的基礎(chǔ),這也是為什么EDA公司一直有著較高估值的原因。

02

不斷并購集成形成的護(hù)城河

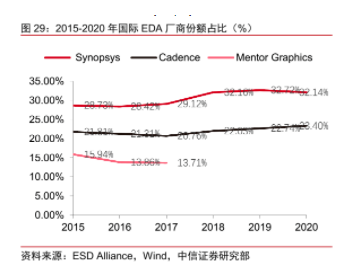

目前的行業(yè)格局已經(jīng)進(jìn)入了相對(duì)成熟的階段,基本上新思科技、鏗騰電子、西門子mentor三分天下,在過去的多年里,盡管市場(chǎng)領(lǐng)導(dǎo)者的地位有所變化,但大部分時(shí)間都是這三家在主導(dǎo),并且三巨頭都在積極進(jìn)行并購,各自擴(kuò)大市占率,最終塑造了現(xiàn)在的寡頭格局。

在不同的領(lǐng)域,三巨頭有各自的專長,例如新思科技專注于數(shù)字芯片設(shè)計(jì)、靜態(tài)時(shí)序驗(yàn)證確認(rèn)以及SIP提供,而鏗騰電子主攻模擬、后端等、Mentor則主攻后端驗(yàn)證,在某幾類別功能上,確實(shí)是競(jìng)爭狀態(tài),但對(duì)于客戶來說,這三者其實(shí)是充分互補(bǔ)的,三者的產(chǎn)品會(huì)混合使用,因此,也可以說目前三巨頭并不處于激烈的競(jìng)爭狀態(tài)中。

而除去三巨頭以外,還有一些腰部企業(yè)提供一些特殊的功能,或者作為模仿跟隨者存在。

而由于聚焦的領(lǐng)域和資本投入狀態(tài)不同,兩個(gè)最大的上市巨頭鏗騰電子與新思科技的財(cái)務(wù)狀態(tài)上也有所分化。

鏗騰電子在收購整合及產(chǎn)品力上做得更好,有著更高的資產(chǎn)周轉(zhuǎn)率,所以鏗騰電子得以維持30%左右的長期ROE水平,利潤率方面,鏗騰電子也比新思科技高出不少,這也使得鏗騰電子有著更好的市場(chǎng)表現(xiàn)。

實(shí)際上,不斷整合是整個(gè)EDA行業(yè)進(jìn)化迭代的方向,隨著芯片設(shè)計(jì)技術(shù)和工藝的不斷復(fù)雜化,流程越來越多,軟件模擬的部分就越多。

但是,市場(chǎng)原有的參與者不一定能完全捕捉到每種新功能的機(jī)會(huì)。所以,在這幾十年里,初創(chuàng)的面對(duì)細(xì)分芯片設(shè)計(jì)需求的新EDA工具其實(shí)很多,這個(gè)行業(yè)不斷在變化,不斷有新的機(jī)會(huì),所以,這個(gè)行業(yè)的門檻沒有想象中高。

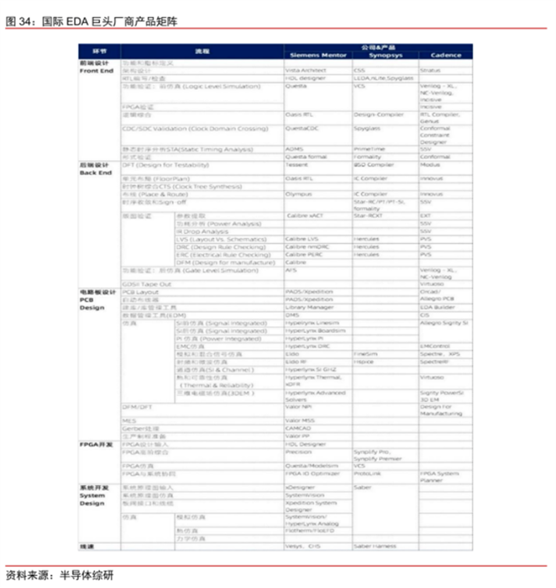

三巨頭們清晰地進(jìn)行了自我定位,不同的公司提供不同的功能部件,最后開發(fā)一個(gè)芯片需要打開幾十個(gè)軟件是不合理的,應(yīng)該把全流程的功能盡可能的統(tǒng)一,于是,他們不斷進(jìn)行收購和集成,最終形成了今天龐大的產(chǎn)品矩陣。

今天的EDA巨頭,提供的已經(jīng)不是一個(gè)或者數(shù)個(gè)軟件,而是一整套全流程的產(chǎn)品設(shè)計(jì)工具,而其中的每個(gè)細(xì)節(jié),都是靠一個(gè)個(gè)并購和合作堆起來的。類似的如office全家桶,adobe全家桶,現(xiàn)在仍有大量機(jī)會(huì)給到初創(chuàng)公司,但他們與三巨頭的關(guān)系就像醫(yī)藥的biotech與big pharma的關(guān)系——大家的賽道其實(shí)是完全不一樣的。

而現(xiàn)在無論是新思科技還是鏗騰電子,可以提供的產(chǎn)品集成度都已經(jīng)非常高,從芯片最初的設(shè)計(jì)布線,到驗(yàn)證,電熱模擬,再覆蓋不同類型的芯片如數(shù)字與模擬、內(nèi)存與CPU,還有大量成熟的可復(fù)用的IP供設(shè)計(jì)者調(diào)用。

并且現(xiàn)在已經(jīng)與很多外部公司合作,集成了其他工業(yè)設(shè)計(jì)功能,例如cdns與ansys合作的流體分析,與matlab合作的數(shù)據(jù)分析,snps與達(dá)索合作的光學(xué)設(shè)計(jì),所以,現(xiàn)在的EDA軟件,已經(jīng)越來越全能,不但處于芯片工業(yè)的中點(diǎn),還有向其他工業(yè)領(lǐng)域延拓的能力。這也是EDA巨頭們?nèi)杂胸S富想象力前景的原因。

豐富的集成度是EDA巨頭們的超級(jí)壁壘,今天它們所提供的產(chǎn)品,都是數(shù)十家公司的思想成果的結(jié)合體。對(duì)于國產(chǎn)的要追趕的公司而言,其實(shí)目前的狀態(tài)完全不能直接對(duì)標(biāo)snps或者cdns,單一公司只能對(duì)標(biāo)它們的一部分軟件,在單一功能做到超越,單點(diǎn)突破,然后這樣類似的幾十個(gè)負(fù)責(zé)不同功能的國產(chǎn)EDA公司合并起來,一體集成,最后才能真正造出一個(gè)可以滿足所有綜合需求的國產(chǎn)EDA,完成國產(chǎn)替代。

除了集成度的這一壁壘,另一個(gè)EDA的壁壘也是制程優(yōu)勢(shì),目前中國芯片不能自給,主要說的是先進(jìn)制程,而EDA的產(chǎn)品升級(jí)也與上下游的工藝綁定,EDA進(jìn)行工藝模擬等,要與先進(jìn)制程相互合作結(jié)合,可以說,兩者是相互相成的,沒有與下游的綁定,就很難把現(xiàn)實(shí)的流程搬到軟件上模擬。所以對(duì)于非先進(jìn)制程的追趕者,問題同樣是,臺(tái)積電、ASML等先進(jìn)制程的領(lǐng)導(dǎo)者如果不合作不分享進(jìn)行共同研發(fā),看不到它們?cè)谙冗M(jìn)制程的流程?那么該如何去模擬呢?這同樣是拋給國內(nèi)落后的EDA公司的難題,因此國產(chǎn)EDA的技術(shù)升級(jí)是與國產(chǎn)的FAB、設(shè)計(jì)公司及設(shè)備公司的迭代綁定的。這同樣存在著明顯的木桶效應(yīng)。

綜上,目前的EDA巨頭們可以說構(gòu)造了一個(gè)龐大的生態(tài),而且這些公司還是處于利潤讓渡狀態(tài),去替代這些公司,需要國內(nèi)多家負(fù)責(zé)不同功能單元的公司都發(fā)力,都有先進(jìn)制程單點(diǎn)突破或者追平技術(shù)差的能力了,然后合并起來,才能成為一個(gè)可替代國際巨頭的EDA公司。現(xiàn)在投資的國產(chǎn)EDA公司直接對(duì)標(biāo)海外巨頭們,未免是有點(diǎn)心浮氣躁了。

03

結(jié)語

當(dāng)然,軟件行業(yè)卡脖子,終究是要比設(shè)備難,設(shè)備買不到就是買不到了,而EDA還可以有老版本和破解版,鉆空子的空間是有的。

但這也是一個(gè)更嚴(yán)峻的問題,不被卡反而更難出現(xiàn)替代品,Adobe,CAD等放任中國區(qū)盜版滿天飛,看似是睜一只眼閉一只眼的管理不當(dāng),實(shí)則無形中讓中國國產(chǎn)工業(yè)軟件難以替代,畢竟花錢買的正版國產(chǎn)還不如盜版PS好用,付費(fèi)的動(dòng)力何在?

這也是軟件領(lǐng)域國產(chǎn)替代反而更難的一大原因,在技術(shù)壁壘都不那么高的媒體設(shè)計(jì)領(lǐng)域都如此,那芯片行業(yè)的突破就更難上加難了。

所以對(duì)于整個(gè)EDA行業(yè)而言,從投資價(jià)值的角度出發(fā)幾大巨頭依然有相當(dāng)好的前景,當(dāng)然,現(xiàn)在的估值相比幾個(gè)月前高了不少,芯片法案讓人們把目光過度聚焦于芯片股,造成了一定不合理的溢價(jià)。

但如果芯片行業(yè)繼續(xù)蓬勃發(fā)展,EDA公司的價(jià)值只會(huì)越來越稀缺,鏈接虛擬與現(xiàn)實(shí)的Adobe能達(dá)到2000億市值,EDA巨頭們同樣有著創(chuàng)造這樣的價(jià)值的可能。

摘自-行研資本

| 上一篇 | 下一篇 |

|---|---|

| 剛剛,千億級(jí)巨頭集體大跌,一次招標(biāo)帶崩 整... | 全面退市?一文讀懂中概股走向何方 |