每日優鮮困局:熟悉的“電商套路”為什么 玩不轉生鮮界?

時間:22-09-09 來源:圖解金融

每日優鮮困局:熟悉的“電商套路”為什么

玩不轉生鮮界?

王憐花的《蠢男子之歌》里寫到,

“那時我年輕,愛得純潔所以愛得瘋狂,然后愛要找一個好日子悄悄去死,像毀損的容顏”。

這些年,中國互聯網創業大潮里,這樣瘋狂又終于容顏毀損的愛,比比皆是。

2021年6月,每日優鮮頂著“生鮮電商第一股”的光環赴美上市。上市首日就破發。

一年后,市值從22.74億美元到0.64億美元(不足4億人民幣),跌去97%。

2022年7月28日,每日優鮮關掉了占其收入貢獻超過95%的極速達業務,有記者去探訪每日優鮮的北京總部,發現已經人去樓空,留下了幾百名被拖欠工資的員工、賬戶里還有余額的消費者、沒拿到貨款的供應商,還有15億以上的負債。

和當年的O2O,社區團購一樣,“生鮮電商”愛得轟轟烈烈,然后無聲無息歸于沉默。

從2005年開始,中國第一家生鮮電商“易果生鮮”成立,“生鮮”就被稱為電商的最后一個堡壘。

萬億級市場,強剛需,高復購——所以創業圈,資本圈一度流行“得生鮮者得天下”的SLOGAN。

但是17年過去了,中國5萬億規模的生鮮市場,電商滲透率也僅有9%。

易果生鮮、吉及鮮、妙生活、呆蘿卜、許鮮……

幾乎所有相關獨角獸幾乎都面臨著裁員、倒閉、轉型的泥淖。

每日優鮮曾經是眾多投資者追逐的明星項目。

2015年它首創“前置倉-極速達”模式,在望京建了第一個前置倉。

所謂前置倉就是在城市市區內建立高密度的倉庫,純線上送貨,實現生鮮的30-60分鐘極速送達。

和線下超市比起來,前置倉空間利用率高、租金低,瞬間獲得了市場狂熱追捧:

在正式推出前置倉之前,2014年12月,每日優鮮就獲得500萬美元天使輪融資,每日優鮮聯合創始人曾斌回憶說,當時連PPT都沒來得及做,整個投資10天全部談妥。

此后的7年里,每日優鮮獲得了9輪融資,累計金額近140億人民幣,囊括騰訊、高盛(中國)、老虎基金等明星投資機構,還有青島的國有資本。按照現在的市值,后幾輪的投資者都投了個寂寞。

那生鮮電商的問題出在哪里呢?

01

成本過高

首先就是成本過高。

比如說前置倉。

前置倉的建設投入很大:首先是租金費用,前置倉建設在人口密集的城市社區周邊,租金費用還是會比傳統電商、社區團購要高。還有多溫層冷庫的建設費用、水電費以及長途物流運輸這些成本。

另外還有損耗成本。前置倉為自營,平臺買斷商品,再根據消費者需求送貨,這中間會產生很多損耗,對平臺有很高的資金要求:一方面生鮮商品保質期短、易損易腐,中國生鮮果蔬的平均損耗率達到20%多。運輸、保存的要求很高;另一方面生鮮的生產周期長、受自然災害等意外因素影響,價格波動很大。

除此之外,前置倉的人力成本也高,按照每個倉庫10名分揀員,20名騎手,1名主管,分別按月薪7000、8000、10000計算,人力成本就達到24萬。

華泰研究測算的單倉模型顯示,商品本身成本81.8%,大倉、前置倉、分揀物流加水電折舊的費用占比22.4%,配送的人工費用15%,再加上銷售6.9%——

這么算下來,即使一個前置倉每天一千單,客單價60元,也會凈虧26%。

這還只是固定成本,獲客成本也很高,而且有越來越高的趨勢。

沒有線下店就沒有天然的流量入口,而且生鮮市場的顧客非常缺乏忠誠度,雞蛋、牛奶,都是哪家便宜就在哪家買——只能靠“補貼”續命。

現在疫情沖擊下,線下超市也基本都開通了線上渠道,生鮮賽道上越來越卷,把前置倉的護城河沖擊地七零八落。

2022年6月左右,每日優鮮提出目標要打造更多千單店——

地推人員給用戶送雞蛋、醬油和醋,客服也打電話給沉寂用戶送優惠券,當時確實數據瞬間亮眼。

但一旦推銷活動結束后,訂單數量就大幅回落。隨之而來的是3季度虧損幅度增加58%,高達9.74億元。完全是花錢買了個吆喝。

2018年盒馬也曾嘗試前置倉模式。一段時間后就放棄了。盒馬掌門人候毅的理由很簡單,沒法盈利。

從2018年-2021年Q3,每日優鮮累計虧損接近100億元。

02

無法實現網絡效應

我們可以把邏輯往前面推進一層,為什么生鮮電商會成本過高?

為什么出行行業燒錢占領市場(心智)這種策略在生鮮電商這兒不奏效?

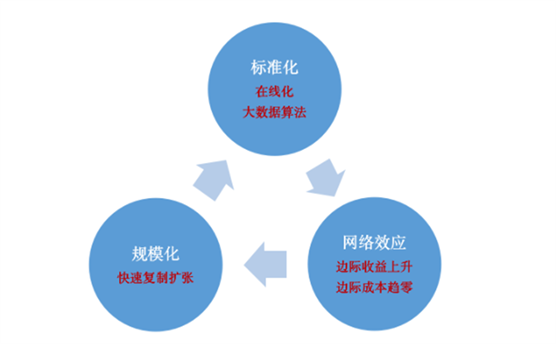

核心問題是,生鮮電商這個賽道缺乏數字平臺高速擴張的關鍵——“網絡效應”。

我們曾經在《香帥中國財富報告(2020-2021)》的加餐2中專門講過,數字平臺高速擴張的關鍵在于“網絡效應”——

數字平臺設計標準化合約,一個新用戶加入線上數字世界的邊際成本幾乎為零,新用戶的加入會對其他用戶帶來潛在正收益,這種網絡效應就會推動線上世界滾雪球式的擴張。

隨著用戶增多,邊際成本趨零,邊際收益上升,這樣才能實現(近乎)零成本的復制,快速實現規模化,完成平臺數字化的正向循環。

下面這張圖就是這個正向循環的過程。

過去阿里、騰訊、美團外賣、滴滴等平臺的成功案例,都具備“網絡效應”的特征:

初期巨額投資之后,隨著用戶增長,平臺的價值提高,規模越大,用戶邊際收益上升,而邊際成本趨零。

舉個例子,用滴滴打車的消費者越多,司機也會更多地使用滴滴來對接消費者;而使用滴滴平臺的司機越多,滴滴對消費者的價值也越大。這種正向互動就會推動越來越多的消費者和司機加入滴滴平臺。而且單個用戶加入平臺的邊際成本幾乎為零。

但是,生鮮電商卻很難出現這個趨勢。

生鮮電商規模越大需要的投入越多,尤其是前置倉模式,每建立一個前置倉,就需要付出高額成本,不存在邊際成本下降的趨勢。

為了覆蓋前置倉的成本,需要保證每個前置倉有超過一千筆訂單。

這樣的訂單數只能北上廣深杭成等一線、強二線城市才能生存。

因為這些地方消費者居住密度大,時間成本更高,愿意為產品品質和時間付出溢價。

所以隨著規模擴張,當生鮮電商擴張到二三線城市時,虧損反而會擴大。

另一家生鮮電商,叮咚買菜的相關財報顯示,公司2021年凈虧損64.29億元,其中大部分來自于二三線(城市)的前置倉。所以一旦市場退燒,這些依賴于“燒錢”生存的模式就只能萎縮甚至死亡。

換句話說,生鮮電商的特征決定了其不是一個“零成本復制”的擴張,相反,它規模越大,成本-收益壓力越大。

數字平臺=網絡效應

這是前20年消費互聯網洗禮留給我們的認知公式。

所以,創業者,資金,都拼命往平臺模式上涌。

但實際上,更多產業面臨的是無法或者極難實現網絡效應的數字化。

在這些產業上,單純依靠建立一個平臺,然后快速擴張,是無法成功的。

這些行業其競爭力需要依賴對供給端的整合,提供穩定的供應鏈、優質的產品。

能做這種供應鏈整合的企業本身必須在物流、倉儲或者生產端具有極強的能力。

做不到這點,平臺的價值創造就失去了根源。

比如說,電商生鮮雖然是萬億級市場,但這個市場是極度分散的完全競爭市場,便利性和價格敏感度是最大的決定因素。

團隊小朋友說:“樓下就有便利店,小超市,還打折,不香嗎?”。

說的就是這個道理。

所以,生鮮平臺要存活下來,只能,也必須在供應鏈上下功夫,搞差異化定位做出品牌。

最后,還是回到“種地”而不是“搶占土地”這個邏輯。

同時,這個萬億級市場也不一定需要“一口吃”——過去幾年很多平臺創業項目,思路是“整合”產業鏈。

但越是規模大的傳統產業,整合越需要“抓手”,越需要重資產,小切口撕開,夯實。

點狀立足,線狀拓展,才有機會整合機會。

實際上,很多點都有機會。

比如生鮮電商這條鏈上,物流、倉儲或者生產端,任何一個點形成品牌或者規模效應,都有機會長出新芽。

阿基米德說:“給我一個支點,我就能撬起地球”。

我們常常用這句話來強調杠桿之力,但其實真正的核心在“支點”上。

這些年,杠桿的力量已經深入了人心。

但沒有支點,所有的杠桿都失去了著力點,就會變得毫無意義。

數字化、線上化、流量,都是商業模式的杠桿工具,支點則是優質的產品和服務、可持續的商業邏輯。

摘自-圖解金融

| 上一篇 | 下一篇 |

|---|---|

| AI困局:一直虧錢,資本跑了,IPO沒用 | 沒有上一篇 |