英國比最壞的預(yù)想還要壞

時間:22-10-10 來源:嶺南金融圈

英國比最壞的預(yù)想還要壞

這兩天,國際金融市場發(fā)生了一件極重大的事件,卻被大多數(shù)國內(nèi)財經(jīng)媒體給忽視了。

大家所關(guān)注的,就是美國國債收益率大漲,股票市場暴跌之類的……

殊不知,一場系統(tǒng)性的金融危機(jī),已經(jīng)開始在英國上演。

我們先來看市場的表現(xiàn)。

9月22日,在美聯(lián)儲和英國央行公布利率決議之后,英國的長期國債收益率,隨之大漲,也就是說——國債價格暴跌。

9月23日,英國的特拉斯政府,宣布了其450億英鎊的減稅計劃,而這個減稅的錢從哪里來呢?英國政府將發(fā)行新的長期國債來融資——也就是說,特拉斯在借錢減稅。

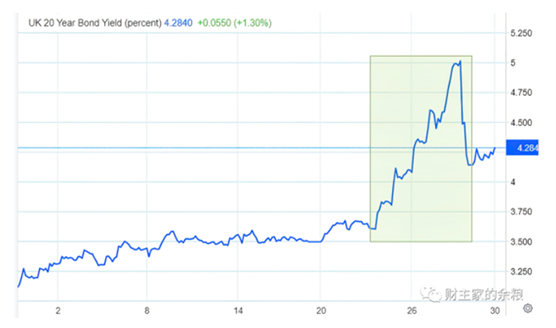

從9月22日到9月27日,5天時間,每天英國的長期國債收益率都在跳漲,其20年期的國債的收益率,從3.6%上漲到了5%(見下圖),這是英國長期國債幾十年來上漲最快的時期。

注意,我這里只是提到20年期英國國債,其實,包括英國10年期國債以及其他各期限的長期國債的收益率,幾乎都在以同樣的速度上漲。

伴隨著英國國債收益率暴漲,英國股市和英鎊匯率都出現(xiàn)了暴跌,英國金融市場出現(xiàn)了真正的“股債匯三殺”,這個問題,我在前兩天的文章中已經(jīng)討論過。

到了9月28日,也就是本周三,從英國倫敦時間凌晨開始,英國的長期國債收益率又突然暴跌,20年期國債收益率,一天之內(nèi)就從5%以上跌回到4%左右(見上圖),而英鎊的匯率,也從最低點1.04迅速反彈到1.1(見下圖)。

為什么,英國金融市場會發(fā)生如此劇烈的震蕩?

1天之后,答案出來了。

好了,回顧這幾天之內(nèi)英國金融市場巨震的經(jīng)過:

第一步,9月22日美聯(lián)儲加息和英國央行加息,引發(fā)英國國債收益率的脈沖式上漲;

第二步,9月23日,特拉斯政府公布450億英鎊債務(wù)融資減稅計劃,加劇了英國長期國債的市場拋售,英國長期國債收益率暴漲,英鎊匯率暴跌;

第三步,英國的眾多養(yǎng)老基金,因國債價格暴跌,資產(chǎn)端急劇縮水,需追加巨額保證金;

第四步,為了滿足保證金要求,養(yǎng)老基金開始分階段拋售英國長期國債,由此,造成了英國長期國債價格階梯式暴跌(收益率階梯式暴漲),養(yǎng)老金越賣,國債收益率就越高,這些養(yǎng)老金的資產(chǎn)端,就越快的縮水,死亡螺旋開啟;

第五步,眼看英國金融系統(tǒng)要出大問題,英國央行果斷下場,印鈔買入國債,無限量購買長期國債,這迅速推升了長期國債價格(降低收益率),但卻違背了英國央行此前不久公布的縮減資產(chǎn)負(fù)債表的決定。

連國際貨幣基金組織(IMF)都坐不住了,他們站了出來,“粗暴干涉”英國內(nèi)政,罕見批評了英國特拉斯內(nèi)閣的減稅計劃,敦促英國政府“重新評估”該計劃,警告稱“無針對性”的一攬子減稅計劃,可能會引發(fā)英國通脹飆升。

英國金融市場巨震的過程清晰了,接下我們分析其背后的原因及可能的影響。

問題,要從英國的眾多養(yǎng)老基金說起。

我們知道,養(yǎng)老基金的運作過程,都是收現(xiàn)在的錢,然后等你老了,定期給你支付養(yǎng)老金,而這種運作過程,就涉及到兩個問題:

一個是資金的期限匹配(現(xiàn)在與未來幾十年后的資金匹配);

一個是基金的投資收益(過去的投資收益,能不能覆蓋現(xiàn)在和未來的資金支出)。

為了保持養(yǎng)老基金收益的穩(wěn)定性,大多數(shù)國家的法律,都對養(yǎng)老基金所投資的資產(chǎn)有明確的限制和規(guī)定,養(yǎng)老基金的大部分錢,都必須投資在安全的固定收益上面,只有少部分的錢,才能投資在收益較高、但風(fēng)險也相對較大的股票和企業(yè)債上。

啥是最安全的固定收益呢?

當(dāng)然就是國債咯!

但是,對于動輒幾十年之后的負(fù)債(養(yǎng)老金現(xiàn)在和未來需要支出的錢就是負(fù)債),利率和通脹的不確定性極高,為了解決這兩個問題,養(yǎng)老基金大量使用金融市場上的利率互換協(xié)議(Interest Rate Swap, IRS)來匹配利率風(fēng)險,使用通脹互換(inflation swap)來匹配通脹風(fēng)險。

具體怎么做的呢?

養(yǎng)老基金買入的國債,不是有固定的利息收入么?通過和投行簽訂一個協(xié)議,我把這個給換成隨行就市的浮動利息支出,這就是IRS。

因為IRS只需要向投行繳納少量抵押品,就可以獲得長期限的資金匹配契約,節(jié)約下來的錢,養(yǎng)老金可以買入收益率更高的股票或企業(yè)信用債券,這樣一來,既能滿足監(jiān)管的要求,又能實現(xiàn)資產(chǎn)和負(fù)債的時間匹配,還兼顧了資產(chǎn)端的收益。

可謂是一石三鳥。

在過去的近30年時間里,包括英國在內(nèi)的世界主要國家,利率都在一路下行,通貨膨脹也始終位于極低的水平,在這種情況下,收取固定收益,支出浮動收益,養(yǎng)老金機(jī)構(gòu)怎么都是賺的,IRS實現(xiàn)了期限匹配,還能規(guī)避風(fēng)險,又能省錢、賺錢,那真是帥呆了!

一個字:爽!

快樂的日子并不短暫,持續(xù)了20多年。

不過,2008年全球金融危機(jī)爆發(fā)以來,英國的國債收益率,一輪比一輪更低,這樣一來,IRS固然為養(yǎng)老基金省了錢,也賺了錢,但與此同時,這些養(yǎng)老金機(jī)構(gòu)新購買的中長期國債,每年所能提供的固定收益,也越來越少……

然后,就是2022年以來,英國的通脹飆升+利率飆升。

因為利率飆升,現(xiàn)在浮動利息支出,相比養(yǎng)老金機(jī)構(gòu)所購買的長期國債的固定收益,高出來了一大截,這意味著,IRS產(chǎn)生了大量虧損。

這種虧損,本來也沒啥事,應(yīng)該說是可以預(yù)料到的,但更大的麻煩在于——養(yǎng)老金機(jī)構(gòu)提供給投資銀行的國債抵押品,因為收益率迅速暴漲而價格暴跌。

原本,時間拉長的話,養(yǎng)老金機(jī)構(gòu)可以通過新的高收益投資,來彌補(bǔ)IRS的虧損,也可以讓抵押品的價值跟上投資銀行的要求,但是,上升很快的英國國債收益率,沒有給養(yǎng)老金機(jī)構(gòu)提供這樣的時間緩沖和機(jī)會。

對投行來說,咱們的IRS協(xié)議你已經(jīng)虧損,而你抵押給我的資產(chǎn)價格又暴跌,你就需要提供更多的抵押品,再加上你的虧損,你還要提供大量的現(xiàn)金來給我做保證金。

為了籌集現(xiàn)金,養(yǎng)老金機(jī)構(gòu)不得不選擇拋售部分英國長期國債,這種拋售,導(dǎo)致長期國債收益率進(jìn)一步抬升;這時候,特拉斯的國債融資大減稅計劃,又來了一個神助攻,加劇了長期國債收益率的抬升;這種抬升,反過來導(dǎo)致養(yǎng)老基金的IRS賬面虧損進(jìn)一步擴(kuò)大,也導(dǎo)致養(yǎng)老金機(jī)構(gòu)的抵押品價值進(jìn)一步下跌,然后,投行又需要更多的保證金和抵押品……

就這樣,英國金融市場迅速陷入到一場死亡螺旋之中。

這正是過去一周之內(nèi),英國國債收益率極其不正常的持續(xù)暴漲、英鎊幣值跌破與美元200年最低匯率的原因!

不得已之下,英國央行出手了。

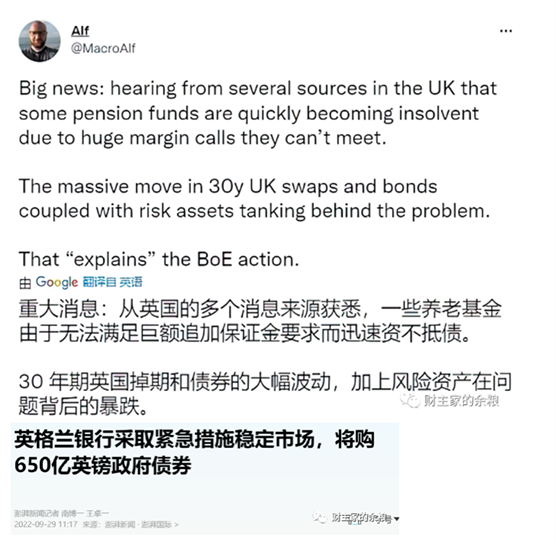

倫敦時間9月28日早上10點,英格蘭央行突然宣布,暫時推遲量化緊縮,并無限量增加長端國債的購買,給出的理由是“市場運行失調(diào),有金融穩(wěn)定風(fēng)險”。

到了9月29號,英國央行再次確認(rèn),將緊急購買650億英鎊英國國債以穩(wěn)定市場。

央行出手,“無限量”印鈔購買長期國債,你有沒有嗅到熟悉的味道?于是,20年期英國國債的收益率,迅速從5%下跌至4%左右,該期限國債的價格,當(dāng)天暴漲超過20%,而50年期的英國國債,當(dāng)天價格更是直接上漲40%(是的,這兩個數(shù)據(jù)你都沒看錯)。

隨著長期國債價格暴漲,抵押品價值暴跌的危機(jī)暫時解除,英國金融市場基本恢復(fù)正常,其國債收益率不再飆升,英鎊幣值也開始回升,投行也不再要求追加抵押品。

一場死亡螺旋式的全面金融危機(jī),就這樣被壓制下去了。

很多人可能不懂,如果英國央行不迅速出手的話,這個事情無比嚴(yán)重。

根據(jù)估計,英國的養(yǎng)老金基金總資產(chǎn),在2022年8月大約是1.5萬億英鎊,假定其中有70%是由英國不同期限的國債構(gòu)成,從9月20日到9月27日,短短的一周時間,英國十年期國債的期貨價格從105.4下跌到91.4,相當(dāng)于這些養(yǎng)老基金資產(chǎn)端的價值,就降低了13.3%(大約1400億英鎊),抵押品價值暴跌,IRS協(xié)議中的投行,當(dāng)然會要求這些養(yǎng)老基金,趕緊給我補(bǔ)充抵押品。

一天幾十億英鎊的追加保證金要求,瞬間壓垮了養(yǎng)老基金,他們不得不選擇迅速大量的賣出國債來籌集現(xiàn)金,死亡螺旋正式開啟……

央行出手再晚幾天的話,英國的長期國債收益率很可能向6%、7%飆升,英國的養(yǎng)老金機(jī)構(gòu)必然會大量的爆掉、破產(chǎn),無數(shù)英國人的養(yǎng)老錢都將消失,而整個英國的金融體系將陷入混亂,接下來,因為大量的養(yǎng)老金機(jī)構(gòu)破產(chǎn),英國將陷入一場大騷亂……

因為涉及無數(shù)英國人的養(yǎng)老金,這一場危機(jī),可能比2008年雷曼破產(chǎn)對美國的影響更大,你說這次英國的金融巨震嚴(yán)重不嚴(yán)重?

可惜的是,無論是國際財經(jīng)媒體,還是國內(nèi)的財經(jīng)媒體,對此都沒什么深入的報道和分析,反而還執(zhí)著于報道什么美股暴跌,A股暴跌……

就我的理解來看,英國的這一次養(yǎng)老基金死亡螺旋危機(jī),還沒有完呢!

在英國央行昨天第一波買入之后,國債收益率的確出現(xiàn)了遽降,但是,今天我們觀察英國的國債收益率,一旦英國央行停止印鈔買入,英國10年期國債收益率和20年期國債收益率都又開始緩慢爬升。

如果英國的金融監(jiān)管機(jī)構(gòu),不能在最近一兩周之內(nèi),協(xié)調(diào)好養(yǎng)老金機(jī)構(gòu)與投資銀行之間IRS協(xié)議中的保證金問題,一旦英國長期國債收益率再次出現(xiàn)大幅度上升,養(yǎng)老金機(jī)構(gòu)的資產(chǎn)端價值,又會遭遇大幅度減值,流動性危機(jī)隨時會再次爆發(fā)。

要命的是,英國的國債收益率,到底會不會再次出現(xiàn)大幅度上升,又與美聯(lián)儲的加息息息相關(guān),如果美聯(lián)儲執(zhí)意要在接下來的兩次議息會議中大幅度加息,英國國債收益率將不得不跟隨,那么英國的這種養(yǎng)老金流動性危機(jī),就始終很難解除。

更更要命事情,我認(rèn)為英國的這一次養(yǎng)老金流動性危機(jī),只是一輪更大規(guī)模的系統(tǒng)性金融危機(jī)的預(yù)演。

英國的養(yǎng)老金機(jī)構(gòu),在過去10多年中,一直在利用IRS這么做——

難道美國、日本、法國、德國、意大利等國家的養(yǎng)老金機(jī)構(gòu),都沒有這么做過么?

美聯(lián)儲“暴力加息”之下,既然英國出現(xiàn)了類似的問題——

日本、意大利、美國、法國等國的養(yǎng)老金機(jī)構(gòu),就不會出現(xiàn)類似問題么?

即便其他國家養(yǎng)老金體系與英國不大相同,養(yǎng)老金機(jī)構(gòu)能夠忍受暫時的賬面虧損,不出現(xiàn)流動性問題,那,其他那些資產(chǎn)端和負(fù)債端在時間上不匹配的大量金融機(jī)構(gòu)呢?

過去10多年的極低利率,國債收益率的持續(xù)下降,讓長期國債成為了真正的“長牛資產(chǎn)”,西方國家無數(shù)的金融機(jī)構(gòu)和經(jīng)濟(jì)部門,都像英國的養(yǎng)老金機(jī)構(gòu)一樣,把國債作為自身資產(chǎn)負(fù)債表中資產(chǎn)端的壓艙石,長期國債也是這些機(jī)構(gòu)和部門最核心、最穩(wěn)定、最重要的資產(chǎn)。

這,其實已經(jīng)在全球的金融系統(tǒng)中,埋下了無數(shù)的金融地雷。

現(xiàn)在,國債收益率短期內(nèi)暴漲,就意味著這些機(jī)構(gòu)資產(chǎn)端價值迅速暴跌,那么,這些機(jī)構(gòu)或部門的負(fù)債端,難道不會像英國的養(yǎng)老金機(jī)構(gòu)一樣出問題嗎?

英國的養(yǎng)老金機(jī)構(gòu),只不過是第一個被引爆的大地雷,而隨著美聯(lián)儲的持續(xù)暴力加息,其他的大地雷,難道都不會被引爆么?

接下來——

要么,美聯(lián)儲繼續(xù)暴力加息,從資產(chǎn)端大幅度減值,一個個引爆過去十多年西方各國所埋下的金融大地雷,其中包括美國自己的一大堆金融地雷;

要么,美聯(lián)儲趕緊放緩或者停止加息,防止無數(shù)金融機(jī)構(gòu)和部門出現(xiàn)流動性危機(jī),也避免像英國這樣因為養(yǎng)老金機(jī)構(gòu)暴雷而導(dǎo)致的全面金融危機(jī)。

看看美聯(lián)儲會怎么選吧!

摘自-嶺南金融圈

| 上一篇 | 下一篇 |

|---|---|

| 今年最難搶到的項目 | 沒有上一篇 |