樓市迷茫之時(shí),上游原材料已進(jìn)入牛市!

時(shí)間:23-03-06 來(lái)源:大碗樓市

樓市迷茫之時(shí),上游原材料已進(jìn)入牛市!

1

如果說(shuō)去年是地產(chǎn)的至暗時(shí)刻,那么當(dāng)下則無(wú)疑是最煎熬時(shí)刻。

就像買股票,被死死套牢也是一種解脫,心灰意冷到極點(diǎn)直接破罐子破摔不再惦記它了,一點(diǎn)都不糾結(jié),愛(ài)咋咋滴。

有回暖勢(shì)頭時(shí)可不一樣了,很多人也感覺(jué)到底部已過(guò),在山重水復(fù)之處彷佛看到了前方的柳暗花明,至暗時(shí)刻不糾結(jié),轉(zhuǎn)機(jī)時(shí)刻才最折磨人。

隨著上周“龍?zhí)ь^”的時(shí)令,地產(chǎn)也愈發(fā)有了巨龍?zhí)ь^的跡象。當(dāng)然,對(duì)于地產(chǎn)行情的判斷,不同的段位有不同的參照。

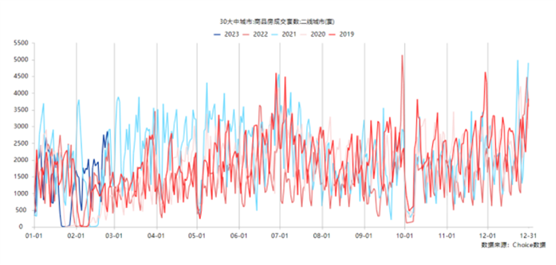

我們先說(shuō)下等馬,看地產(chǎn)成交量。

如上圖,在春節(jié)過(guò)后樓市成交就像是從原來(lái)的八旬老翁,突然蛻成了一夜七次郎,上去就是干。

以更為代表性的二線城市為例,樓市成交套數(shù)直接追平2021年同期。

2021年的現(xiàn)在是啥樣,不知道各位是否還記得:

房企用錢硬生生把眾多城市的土拍市場(chǎng)直接炸到云端,"萬(wàn)人搖"成為熱門樓盤的標(biāo)配,一線城市的學(xué)區(qū)房直接小母牛坐飛機(jī),NB上天。

那時(shí)別說(shuō)住宅了,連公寓,連文旅項(xiàng)目,連養(yǎng)老項(xiàng)目也都成了燙手山藥……

即便此刻我們還沒(méi)有看到市場(chǎng)棧道擁擠,但成交的暗流已抵達(dá)陳倉(cāng)。

2

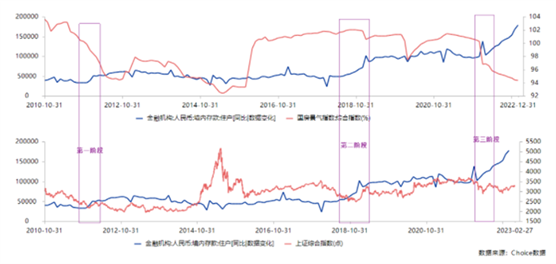

下等馬看成交量,中等馬看金融政策。

地產(chǎn)支撐政策咱這里就不說(shuō)了,各位的耳朵相信已經(jīng)起老繭了;貨幣政策方面,即使沒(méi)起老繭也都聽膩了。

去年最火的的事無(wú)疑是大家都不買房,都去存款了。但是縱觀過(guò)去,大家都去存款這事其實(shí)不是個(gè)例

如上圖,分別有三次明顯的存款同比上移現(xiàn)象。

2011年前后,股市樓市一起跌麻;

2018年前后,股市跌麻,樓市沒(méi)跌但限貸;

2022年前后,股市樓市一起跌麻。

人們的存款但凡集中沖進(jìn)任何一個(gè)投資領(lǐng)域(存款對(duì)居民而言也算投資,只是收益極低而已),日后總有離開的時(shí)候。

原因無(wú)非投資收益率下滑,甚至投資標(biāo)的崩盤而被迫撤出,同理當(dāng)下的超額儲(chǔ)蓄涌進(jìn)銀行放在長(zhǎng)周期看也僅僅是階段性行為。

回顧歷史,我們也可以發(fā)現(xiàn)這種注定的結(jié)果。

超額儲(chǔ)蓄釋放時(shí)期,地產(chǎn)迎來(lái)兩輪機(jī)會(huì),其中2015年表現(xiàn)最為強(qiáng)勢(shì)。

2013年,地產(chǎn)銷售面積同比快速恢復(fù),帶動(dòng)地產(chǎn)價(jià)格重回正增長(zhǎng)。

2014年,地產(chǎn)修復(fù)陷入停滯,地產(chǎn)銷售同比增速下降。

2015年,股市高點(diǎn)回落后,地產(chǎn)再次啟動(dòng),并且反彈力度超過(guò)2013年,帶動(dòng)房?jī)r(jià)快速走高。

那么多錢,最后總要有一個(gè)去處,也一定有個(gè)去處。看到前面如此猛烈的金融政策,不少朋友在至暗時(shí)刻等待黎明前兆。

3

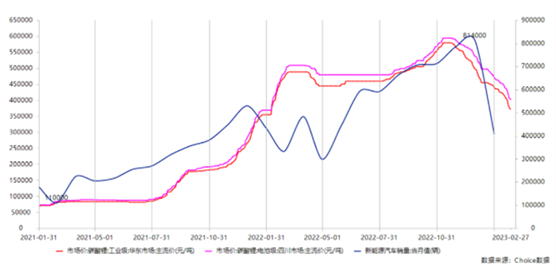

下等馬看滯后的成交,中等馬看過(guò)于前瞻的金融,上等馬則看較為即時(shí)的大宗。

任何商品的價(jià)格都受供需的影響,無(wú)論是新能源汽車,還是汽車?yán)锩娴碾姵夭牧稀?/span>

舉個(gè)例子,大家在2023年都聽說(shuō)各大新能源汽車廠商降價(jià)的新聞了吧?

降價(jià)的原因其實(shí)很簡(jiǎn)單,就是賣不動(dòng)了。

如上圖,新能源汽車銷量在11月左右觸頂,然后一路下滑,即便后來(lái)有春節(jié)因素在內(nèi),但圖中的下降幅度已然不是春節(jié)因素可以解釋的了。

汽車銷量下滑,汽車價(jià)格下滑,那么汽車的電池價(jià)格也會(huì)下滑,組成汽車電池的原材料碳酸鋰同樣也會(huì)下滑。

因?yàn)樵祀姵卦谇埃u車在后,所以碳酸鋰的價(jià)格變化要比汽車價(jià)格更為領(lǐng)先。

同理,在銷量好轉(zhuǎn)時(shí),上游材料會(huì)提前釋放積極信號(hào),提前進(jìn)入牛市。

如果你明白了這,那么就應(yīng)該可以理解上等馬的邏輯,通過(guò)看大宗商品價(jià)格的變動(dòng)提前感知地產(chǎn)行情的變化。

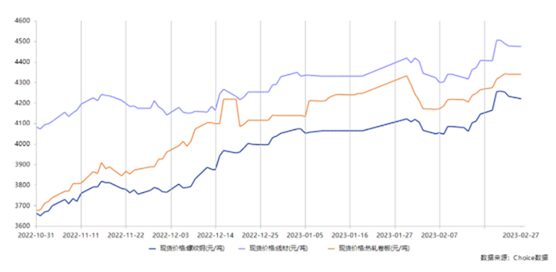

如上圖,過(guò)去每一次材料的起飛背后多數(shù)是地產(chǎn)行情作祟,供需失衡導(dǎo)致價(jià)格飆漲。

通過(guò)圖中數(shù)據(jù),我們也能明顯看出,2021年Q1原材料也宛如小母牛做飛機(jī),飛出天際,彼時(shí)的行情前文我們已有描述。

隨后,陪伴著地產(chǎn)周期下滑也是一路往下,中間幾次強(qiáng)政策預(yù)期導(dǎo)致短暫漲價(jià),但隨后還是沒(méi)擰過(guò)供需。

同樣在過(guò)去的4個(gè)月里,即放開之后材料價(jià)格也出現(xiàn)上漲趨勢(shì)。背后或有庫(kù)存因素,但是地產(chǎn)成交背后的需求推升也是實(shí)打?qū)嵉摹?/span>

結(jié)

綜上,我們?cè)谌N不同緯度去審視地產(chǎn),不得不承認(rèn)地產(chǎn)的至暗時(shí)刻確實(shí)過(guò)去了,當(dāng)下正迎來(lái)持續(xù)的需求回暖期。

兩會(huì)將至,也到了領(lǐng)導(dǎo)們確認(rèn)2023經(jīng)濟(jì)增速目標(biāo)的時(shí)刻。

得益于去年太差了,今年越來(lái)越有2021年的感覺(jué),稍微那么一用力就能輕松完成經(jīng)濟(jì)增速的任務(wù)。

當(dāng)?shù)禺a(chǎn)持續(xù)進(jìn)入回暖期,無(wú)論成交量,還是金融條件,還是原材料都給予充分證明之時(shí),其實(shí)也在同時(shí)證明另一件事

—— 地產(chǎn)政策底效果已開始顯現(xiàn),如果您有置業(yè)需求,請(qǐng)珍惜當(dāng)下的寬松條件。

摘自-大碗樓市

| 上一篇 | 下一篇 |

|---|---|

| 黑石是怎么被美國(guó)地產(chǎn)「絆倒」的? | 沒(méi)有上一篇 |