佰維存儲背后的“局”

時間:23-08-04 來源:英才雜志

佰維存儲背后的“局”

受到前期國產(chǎn)芯片研發(fā)不及預期,以及全球芯片產(chǎn)業(yè)鏈供給過剩,需求疲軟的負面影響,“春江水暖鴨先知”,隨著美光等幾個國際芯片巨頭紛紛下調(diào)了業(yè)績預期后,從2022年全年開始,全球芯片板塊出現(xiàn)整體回調(diào),國內(nèi)芯片板塊更是陷入了漫長的下行周期,根據(jù)芯片ETF(159995)來統(tǒng)計,從2021年12月至今,國內(nèi)芯片板塊整體回調(diào)幅度達到38%以上,最高甚至達到腰斬。

今年3月份雖然依靠人工智能芯片的概念,出現(xiàn)過大幅度反彈,但整體業(yè)績預期并未出現(xiàn)變化,芯片需求和“國產(chǎn)化”并未出現(xiàn)拐點,隨著炒作熱度褪去后,又出現(xiàn)大幅回調(diào),整體重新陷入低位震蕩。

統(tǒng)計來看,目前上半年翻倍的行情基本集中在科技板塊下面的通訊設(shè)備,漲幅前五的基本分布在細分CPO、光模塊領(lǐng)域,最高漲幅的是聯(lián)特科技(301205.SZ),半年上漲768%左右。通訊板塊細分CPO、光模塊的大漲的邏輯尚且好理解,高端光模塊需求放量帶動業(yè)績預期嘛。

不過就是這樣的宏觀疊加芯片行業(yè)環(huán)境下,還有芯片相關(guān)概念公司在今年走出了不俗的表現(xiàn),屬實令人驚嘆。佰維存儲(688525.SH)2022年頂著“存儲芯片國產(chǎn)化”的光環(huán),剛在科創(chuàng)板上市的存儲芯片公司,相比年初至今芯片板塊4%和科創(chuàng)板0.47%的漲幅,公司區(qū)間漲幅達到412.6%,完全逆周期大漲,妥妥的“國產(chǎn)芯片黑馬”。

然而,佰維存儲經(jīng)得起推敲嘛?

01

二代掌舵,券商做局

根據(jù)公司的招股說明書來看,佰維存儲核心業(yè)務(wù)是半導體存儲器的存儲介質(zhì)應用研發(fā)、封裝測試、生產(chǎn)和銷售,公司核心壁壘是掌握存儲介質(zhì)特性研究、核心固件算法、存儲芯片先進封裝、存儲芯片測試設(shè)備研發(fā)與測試算法等核心技術(shù),市場優(yōu)勢在于存儲器產(chǎn)品已經(jīng)進入多家行業(yè)龍頭的供應鏈體系。

公司目前的實際控制人是孫成思,簡歷顯示畢業(yè)于英國牛津布魯克斯大學商務(wù)與管理專業(yè),本科學歷,2012年8月入職該公司,先后任佰維存儲前身深圳佰維存儲科技有限公司的副總經(jīng)理、2015年11月后又接任佰維有限/佰維存儲總經(jīng)理、董事長。從中并未看出其與存儲芯片行業(yè)有任何關(guān)聯(lián)。

為何一個“外行人”能掌舵國產(chǎn)替代存儲芯片上市公司?

還得才公司歷史來看。佰維存儲的前身是佰維有限,成立于2010年,公司彼時的大股東是孫成思的父親孫日欣和母親徐林仙。孫日欣畢業(yè)于西南交通大學計算機系自動控制專業(yè),90年代南下深圳創(chuàng)辦佰維存儲。孫日欣早期就開始在閃存行業(yè)布局,早年從事閃存盤等產(chǎn)品代工制造;2009年初,孫日欣抓住海外存儲半導體市場血腥洗牌的機遇,逆勢投資封測工廠,建立了完整的8寸和12寸IC晶圓封裝、測試廠房,就此打入嵌入式存儲芯片市場。2016年8月,佰維有限變更為深圳佰維存儲科技股份有限公司,就是現(xiàn)在的上市公司本體,變更后孫成思接班成為大股東。

二代“子承父業(yè)”暫且可以理解,但公司的前CEO、現(xiàn)任總經(jīng)理也不是半導體芯片相關(guān)的從業(yè)人員,而是前中信證券的高級經(jīng)理,2018年下半年當了半年的投資經(jīng)理,2019年搖身成為存儲芯片公司職業(yè)經(jīng)理人,2022年幫助公司成功登陸科創(chuàng)板,而保薦的券商機構(gòu)恰好是中信證券,更離譜的是2023年一季度,中信證券還新進82.9萬股,占比2.38%,成為十大流通股東。

02

盈利能力難改善

從分業(yè)務(wù)來看,公司核心業(yè)務(wù)就是存儲產(chǎn)品的銷售收入,占比在99%左右,可視為整體的公司營收。數(shù)據(jù)上除了2019年存儲產(chǎn)品收入下滑,整體還是呈現(xiàn)增長趨勢,2018-2022年,從12.17億增長至28.92億,4年翻了2.38倍,復合年化增長24.2%左右,尤其是2021年,業(yè)績同比大漲66%,當年的歸母凈利潤也達到了1.17億的新高,同比增長325%,也由此敲開了上市的大門。

但是上市后的首份2022年年報表面看雖然營收增長,但盈利卻出現(xiàn)了明顯下滑,讓人大跌眼鏡。2022年,公司營業(yè)收入29.86億元,同比增長14.44%;但歸母凈利潤僅7121.87萬,同比下降38.91%;扣非凈利潤6578.26萬元,同比下降44.37%;2022年業(yè)績下滑其實也不奇怪,畢竟A股存儲芯片龍頭的兆易創(chuàng)新(603986.SH)2022年的營收和凈利都出現(xiàn)了雙降。

然而離譜的是2023年后,佰維存儲的頹勢不止,反而正在加劇,一季報營收凈利雙雙下滑。先是營業(yè)收入同比下滑39.41%至4.25億元,歸屬凈利潤和扣非凈利潤均出現(xiàn)了大幅虧損分別為-1.26億元和-1.29億元。面對業(yè)績“變臉”,佰維存儲將原因歸結(jié)為行業(yè)處于下行周期。確實,細分龍頭兆易創(chuàng)新2023年一季度的業(yè)績也出現(xiàn)了整體下滑。

但虧損的原因就不能單純歸于周期下行了。

佰維存儲最大的問題就在于,明顯低于同行的盈利能力。毛利率方面明顯不及大廠,僅能與同為剛上市的江波龍接近,而江波龍也并非“小作坊”,其2022年營收是佰維存儲的4倍多,從凈利率來看,佰維存儲真實盈利能力明顯過于低了,2022年江波龍的凈利率不及佰維的原因是當年計提了-1.62億的資產(chǎn)減值。

確實最近兩年整體國產(chǎn)存儲芯片板塊的景氣度不高,但更重要的是,佰維存儲的盈利能力實際上很難改善。

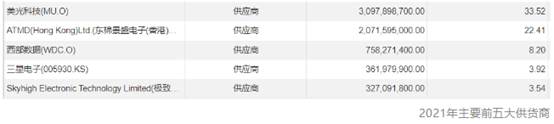

核心問題是佰維存儲的產(chǎn)業(yè)鏈地位相當尷尬,技術(shù)壁壘低且產(chǎn)業(yè)附加值并不高。根據(jù)年報來看,公司核心是嵌入式存儲產(chǎn)品(2022年收入21.7億,占比72.7%)。上游主要向供應商采購NAND和DRAM晶圓,相當依賴美光(MU.O)、ATMD、三星、西部數(shù)據(jù)(WDC.O)、鎧俠、英特爾(INTC.O)、長江存儲等,2021年從美光科技那里采購占比達到33.52%;雖然2022年未披露核心供應商,但能推測超半數(shù)原材料采購源于海外。

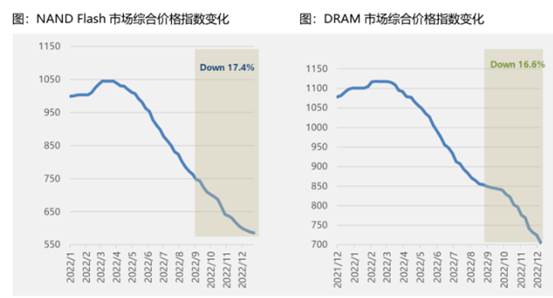

采購原材料后經(jīng)過公司加工成市場主流的NAND Flash和DRAM閃存,此類存儲產(chǎn)品的下游客戶主要是經(jīng)銷商,而終端客戶則包括谷歌(GOOG.O)、Facebook(META.O)、步步高、TCL、科大訊飛等智能可穿戴設(shè)備商,為了供應嵌入式存儲產(chǎn)品,一面要需要向上游穩(wěn)定采購,同時還要與同行搶占市場份額向下游銷售,另一面還要承擔行業(yè)周期下行的風險,下圖來看,閃存市場從2022年一季度開始就出現(xiàn)了大幅下跌,2022年年底的價格同比近乎腰斬;

公司的消費級閃存,主要應用于消費電子端的產(chǎn)品更不用說了,人口紅利消失、消費疲軟導致的價格戰(zhàn)等,終端消費電子的各大廠商都自身難保,為了降本增效,只好向中游施壓,這也是2022年公司消費級閃存盈利大幅下滑的核心。

上下游都得罪不起,還得默默承受產(chǎn)品價格下滑的擠壓,可見佰維存儲的盈利模式確實壁壘不高。

03

迷之操作,逆周期擴產(chǎn)

不到一年通過股權(quán)融資兩次。

佰維存儲2022年12月30日上市,IPO預計募資8億元,實際募資6.02億元,上市費用7900萬。不到一年,也就半年多的7月19日晚間,佰維存儲公告再融資。公司披露定增預案,擬募集資金總額不超過45億元,這次的募資額是IPO的7.5倍。而相比首發(fā)的13.99元/股,這次定增價格將在80元/股附近,雖然發(fā)行價格還未確定,但大概率是比首發(fā)價格高數(shù)倍了,炒高股價以高價定增再融資的金額更大。

再看募集用途,首發(fā)實際募資6億投資到以下項目

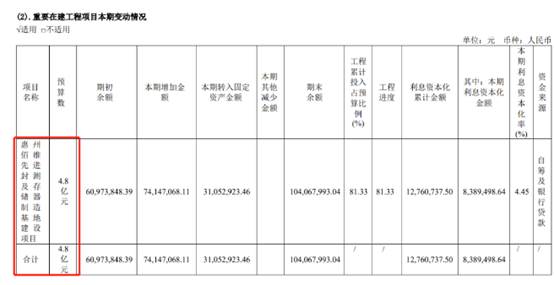

而核心的惠州項目計劃投資8.82億,實際根據(jù)2022年年報進度來看,這個重點項目預算在4.8億,完成了81.33%;項目進度倒還可以,但計劃投資額和實際預算的差值,給人的感覺就是虛報了項目預算,不過這都可以用實際募集金額不足或分期建設(shè)等理由搪塞過去。

重點是再融資計劃募資的45億,資金用途基本相同。

先是增加了惠州項目的擬投資額,近乎完成的項目追加了投資,然后增加了研發(fā)中心升級建設(shè)項目的資金需求12億,補流則需要13億,相比半年多前增加了10億流動資金。

公司確實也有短期的債務(wù)壓力,一季度公司現(xiàn)金及現(xiàn)金等價物合計8.6億,而短期付息債已經(jīng)達到17.73億,短期償債的壓力確實不小,難怪需要用兩次股權(quán)融資來補流,缺口不小。

然而債務(wù)壓力只是一方面,問題并不大,這年頭沒點杠桿都不叫做企業(yè)。更嚴重的是,明知道自己現(xiàn)金流吃緊,還要逆行業(yè)周期擴產(chǎn)擴建。對比龍頭兆易創(chuàng)新和同樣上市不久的江波龍的存貨,兩家同行業(yè)公司2022年和今年一季度的存貨基本無變化,都在積極去庫存。

而佰維存儲今年一季度的存貨達到新高的27.61億,比2022年增長了8.1億。要是終端需求高、出貨快也行,但是三家公司的存貨周轉(zhuǎn)天數(shù)都在明顯增長!存貨不變,周轉(zhuǎn)變慢,無疑就是行業(yè)景氣度不足。

存貨壓力有多大?今年一季度佰維存儲的整體營業(yè)周期已經(jīng)上升至571天,比2022年的289天近乎翻倍了(同期兆易創(chuàng)新和江波龍存貨周轉(zhuǎn)天數(shù)僅增長了70天左右),而公司的應收和應付的周轉(zhuǎn)天數(shù)卻沒有太大變化,由此帶來的風險就是存貨大量擠壓,資金占用,現(xiàn)金流吃緊,嚴重的存貨計提減值,業(yè)績大幅下滑。

當然,好公司不等于好股票,同理,漏洞再大也不耽誤二級市場炒作。電影《致命魔術(shù)》中有一句話,“人們喜歡看魔術(shù),明明都知道是假的,但為什么還是喜歡看?”“Cuz you wanna be fooled”

摘自-英才雜志

| 上一篇 | 下一篇 |

|---|---|

| 印度抑或越南?誰將是中國制造最大的挑戰(zhàn)者 | 沒有上一篇 |