麥肯錫預測寫字樓價值蒸發8000億美元

時間:23-08-07 來源:華爾街俱樂部

麥肯錫預測寫字樓價值蒸發8000億美元

疫情導致的混合辦公方式持續流行,帶來了巨大的連鎖反應。城市居民擺脫了辦公室的束縛,離開了城市商業區,將生活地點轉移到更偏遠的地區。從2020年中期到2022年中期,紐約市中心人口減少5%,舊金山人口減少6%,主要城市空置率飆升,美國主要城市購物中心人流量比疫情前低了10%至20%。

麥肯錫近日發布的一份針對辦公空間的調查報告顯示,在中位情景下,到2030年全球辦公空間需求或將下降13%。在悲觀預測中,受影響嚴重的城市辦公空間需求可能會下降38%。

“混合辦公促使城市人口搬離市中心,線下零售業遭到沖擊”

混合辦公改變了城市居民的工作地點、居住地點和購物地點,這三種行為變化主要影響了三類房地產的商業價值--辦公樓、住宅和購物中心。麥肯錫的研究表明,遠程工作的趨勢將繼續,城市人口外流速度雖然在放緩但并不會逆轉,而線下零售行業將更加疲軟。

截至2022年第三季度,全球員工平均每周到辦公室上班的時間僅為3.5天,比疫情前的正常水平低了30%。在所有調查受訪者中,37%的人每天都去辦公室;56%的人采用混合工作制,7%的人完全遠程工作。

在住房昂貴且知識工作者比例較高的大都市地區,辦公室出勤率更低。其中北京員工每周到辦公室3.9 天,倫敦員工每周到辦公室3.1天。全球其他大城市則介于這兩個極值中間,平均在辦公室工作3.3至3.6天。

大公司員工的辦公出勤率明顯低于小公司。員工規模1,000名以上的公司,每周平均到辦公室時間為3.3天;員工規模50名-99的公司平均出勤時間則為3.7天。麥肯錫認為,這是由于大公司為員工提供居家辦公的技術和資源更多。

混合辦公帶動了城市中心人口向外遷徙。人們不再關心住在公司附近,而是可以優先考慮更好的住房條件,55%的受訪者在疫情期間搬到了離辦公室更遠的區域。

7%的主要城市人口將永遠離開中心區。疫情結束之后,城市中心區人口外流速度雖然有所放緩,但趨勢仍在持續。2020年至2021年間,0.32%的美國人離開了主要城市核心區;2022年,該數字下降至0.24%。

實體零售業遭受打擊。人們的購物方式隨居住偏好發生改變,主要城市的商業人口流量下降。截至2022年10月,全球主要城市購物中心客流量比疫情前下降10-20%。在城市核心區和辦公密集區,購物中心客流量下降更為明顯--紐約郊區商場附近的客流量比2020年1月減少了16%,但市區商場附近客流量減少36%。

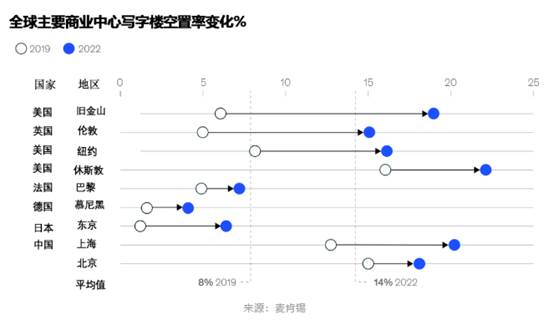

“寫字樓空置率比疫情前上升6%,倫敦、紐約、舊金山租金平均已下降21%”

出勤率下降導致寫字樓空置率的上升。2019-2022年,全球主要商業中心寫字樓空置率均有上升,增幅在2%到13%之間。其中舊金山是辦公室出勤率下降最為嚴重,寫字樓空置率也比2019年高出10%以上,而全球平均水平為6%。

辦公出勤率的下降同樣導致了寫字樓租金的下降。美國城市的租金下降尤其明顯,2019到2022年,舊金山租金下降了28%,紐約下降了18%;歐洲城市的租金出現緩和下降,巴黎、倫敦和慕尼黑分別下降了10%、12%和9%。

租金下降的趨勢似乎不會停止,在2008年全球金融危機期間,以及2000年代初互聯網泡沫破裂時,倫敦、紐約和舊金山的租金下降了30%以上。從2019年第四季度的峰值到2022年第四季度,以上3個城市租金已平均下降21%。2022年第四季度,寫字樓行業的平均回報率為-4.8%,明顯低于所有資產類別的–3.5%。

中位情景下,2030年全球辦公空間需求將比2019年低13%。而在悲觀預測下,情況最壞的舊金山辦公空間需求將比2019年減少38%。需求短缺和新寫字樓供應的增加,將進一步推高空置率至7%至21%之間。

“全球九大商業中心中,8,000億美元寫字樓價值將受到威脅”

麥肯錫研究表明,2019到2030年,舊金山、倫敦、紐約、休斯敦等九大城市辦公空間的總價值在中位情景下將下降 26%,在悲觀情景下將下降42%,總計8,000 億美元的寫字樓價值將受到威脅。

早期跡象表明,寫字樓價值的下降已經開始:在過去的三年里,美國寫字樓的資本化率(年租金/市場價值)已從5.8%上升到8.0%,這意味著在考慮凈營業收入下降之前,寫字樓價值下降已超過了35%。這使寫字樓所有者更難獲得貸款,另一方面,寫字樓租戶對更高質量空間的追求可能會加劇這種現象。

同時,城市核心區的住房需求增長也將放緩,疫情使郊區的房價上漲幅度超越了市中心。麥肯錫研究結果顯示,2022年九大城市中心的住房空置率比2019年平均上漲3.8%,且市中心空置率均高于郊區。人口不斷從市中心流向郊區,倫敦、紐約和舊金山這一現象尤為嚴重。

住房價格也遵循同樣的模式,從2019年底到2022年,美國主要商業城市核心區房價上漲速度比郊區慢8%,比其他中小城市慢13%。這并非美國獨有的現象,經濟合作組織的一份報告發現,疫情導致全球主要城市中心以外的房價加速增長。

線下零售空間將繼續面臨挑戰。麥肯錫數據顯示,2019年到2022年,主要城市核心零售地產的空置率平均上升了3.3%,實際租金要價平均下降5.4%。中位情景下,預測到2030年線下零售空間需求將比2019年下降22%。

“知識經濟為主、大型企業密集的城市商業地產受到影響更大”

知識經濟工人占比較大、大企業數量較多、通勤者比例較高以及對遠程工作接受程度較高的城市往往會受到更大的影響。以舊金山為例,該城市遠程工作傾向很高且空間混合用途開發很少,商業地產需求在疫情后受到了極大影響。2030年,舊金山辦公空間需求將比2019年下降17%,線下零售空間需求下降11%。

相比之下,巴黎擁有大量的綜合地產開發項目,房價與生活成本也更低,因此受到的影響較小。數據顯示,2030年巴黎辦公空間需求將比2019年下降13%,零售空間需求將下降8%,郊區住房需求比2019年增加9%,而市中心住宅需求將下降4%。

而東京這種工業多元化且生活成本相對低廉的城市,商業地產受到疫情的沖擊更小。雖然寫字樓空置率比疫情前上升了6%,但住宅空置率并未受到影響。與依賴科技的舊金山相比,東京最大的行業是批發和零售貿易。麥肯錫預測從2019到2030 年,東京辦公空間需求預計僅下降9%,住房需求預計增長12%,線下零售空間需求僅下降2%。

“為應對挑戰,商業地產開發要具備多樣性、適應性與靈活性”

模型中的幾種情景表明,在通貨膨脹和利率保持高位的情況下,2022到2030年,美國房地產總價值每年實際將收縮1%,將對為房地產項目提供大量貸款的銀行和金融公司的資產負債表構成挑戰,貸款違約的可能性上升。

在報告中,麥肯錫也為城市利益相關者提出了幾項解決措施。在社區層面,可以考慮商業地產的混合性用途開發,盡量避免建立以單一辦公地產為主的社區,而是容納辦公、住宅和零售空間的多樣化組合。如今,這種混合社區變得越來越受歡迎。研究也表明,在疫情中混合社區比單一類型的商業地產受到的影響更小。

報告中指出,開發者可以根據客戶偏好建造建造通用的“多樣用途”建筑,其設計、基礎設施和科技可以輕松改造以適應不同的用途。比如,一座醫療大樓可以輕松改建為酒店或公寓樓。由于租戶租期趨短,建筑的適應性將使它們變得更有價值。

打造辦公室、住宅和購物場所共同存在的混合空間不僅僅是應對疫情破壞的一種方法,更是改變商業地產前景,讓其重獲活力和繁榮的主要手段。

摘自-華爾街俱樂部

| 上一篇 | 下一篇 |

|---|---|

| 佰維存儲背后的“局” | 沒有上一篇 |