2023年,黑石、KKR、凱雷、TPG、阿波羅五大另類投資管理公司的經(jīng)營數(shù)據(jù)比較

時間:24-07-17 來源:杜麗虹另類金融說

2023年,黑石、KKR、凱雷、TPG、阿波羅五大另類投資管理公司的經(jīng)營數(shù)據(jù)比較

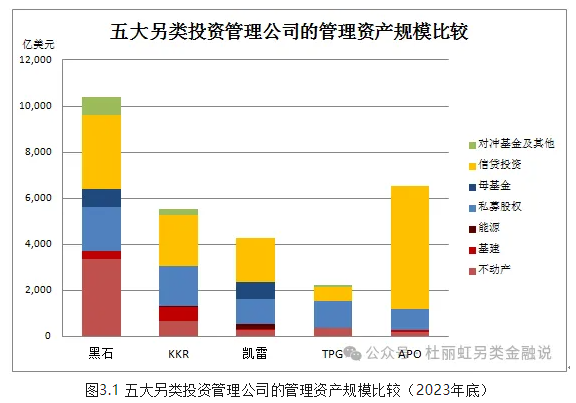

3.1 管理資產(chǎn)規(guī)模均有所增長,信貸投資支持下阿波羅擴張最快

盡管2023年五大另類投資管理公司整體的融資額有所減少,但其管理資產(chǎn)規(guī)模仍保持上升趨勢,規(guī)模的增長主要來自于信貸資產(chǎn)的推動。相應的,如果不考慮并購影響,規(guī)模增長最快的是阿波羅,其管理資產(chǎn)規(guī)模從2022年底的5,500億美元增長到2023年底的6,500億美元,增幅達到19%,其中四季度的管理資產(chǎn)規(guī)模增長了3%;增速第二的是凱雷,管理資產(chǎn)規(guī)模從2022年底的3,700億美元增長到2023年底的4,300億美元,增長了14%,其中四季度的管理資產(chǎn)規(guī)模增長了12%;第三是KKR,管理資產(chǎn)規(guī)模從2022年底的5,000億美元增長到2023年底的5,500億美元,增幅10%,其中四季度的管理資產(chǎn)規(guī)模增長5%;第四是黑石,管理資產(chǎn)規(guī)模從2022年底的9,700億美元增長到2023年底的10,400億美元,增幅7%,其中四季度的管理資產(chǎn)規(guī)模增長3%;至于TPG,如果不考慮對Angelo Gordon的并購,則其管理資產(chǎn)規(guī)模按年增長了6%,加上對Angelo Gordon的并購后,其管理資產(chǎn)從2022年底的1,350億美元增長到2023年底的2,200億美元,按年增長了64%。

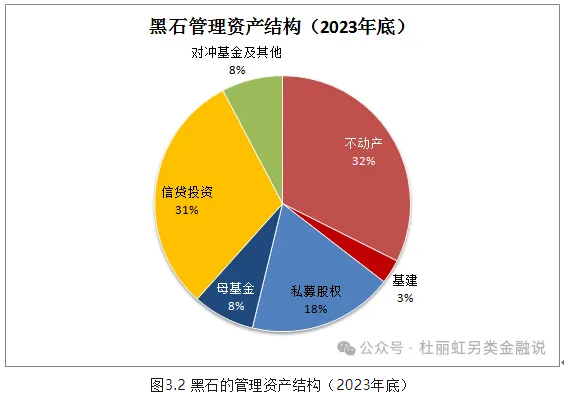

3.1.1 黑石:整體管理資產(chǎn)規(guī)模增長7%,信貸部門增長14%,實物資產(chǎn)和信貸平臺是最主要的業(yè)務部門

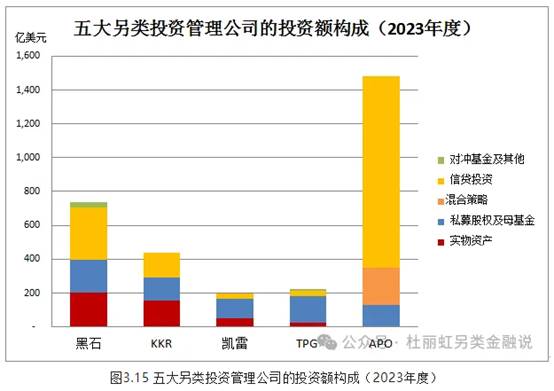

在黑石管理的萬億美元資產(chǎn)中,不動產(chǎn)部門共管理資產(chǎn)3,369億美元(包括不動產(chǎn)信貸頭平臺),同比增長3.3%,環(huán)比三季度增長1.6%,占公司管理資產(chǎn)總額的32.4%。私募股權投資(含基建、能源資源投資及母基金平臺)共3,040億美元,同比增長5.2%,環(huán)比三季度增長1.8%,占管理資產(chǎn)總額的29.2%;其中,基建投資平臺BIP共管理資產(chǎn)318億美元;母基金平臺(含S基金及跨平臺投資策略)共管理資產(chǎn)813億美元;核心型股權投資平臺共管理資產(chǎn)178億美元;成長性股權投資平臺管理資產(chǎn)153億美元;如果剔除母基金及基建投資,則私募股權投資平臺的實際管理資產(chǎn)規(guī)模約1,909億美元,占管理資產(chǎn)總額的18.3%;母基金平臺單獨占管理資產(chǎn)總額的7.8%。信貸部門(包括私募信貸及服務于保險平臺的正常化信貸投資)合計管理資產(chǎn)3,189億美元,同比增長13.9%,環(huán)比三季度增長7.3%,占管理資產(chǎn)總額的30.7%。對沖基金平臺管理資產(chǎn)803億美元,同比增長0.7%,環(huán)比三季度增長0.4%,占管理資產(chǎn)總額的7.7%。

綜上,四季度及2023年全年,黑石各業(yè)務部門的管理資產(chǎn)規(guī)模均保持小幅增長,但增速有所放緩,主要增長來自信貸平臺。總的來說,黑石的管理資產(chǎn)規(guī)模覆蓋較廣,其中,地產(chǎn)和信貸投資占比較高,并打造了全球最大的不動產(chǎn)投資平臺,規(guī)模優(yōu)勢明顯,布局相對均衡。

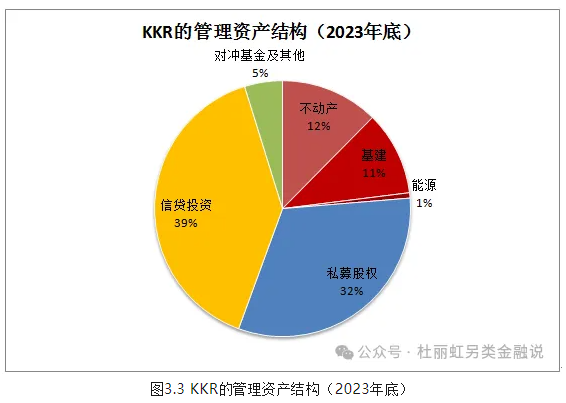

3.1.2 KKR:整體管理資產(chǎn)規(guī)模增長10%,信貸部門增長13%,基建投資推動下實物資產(chǎn)部門增長10%,信貸平臺和私募股權是最主要的業(yè)務部門

截至2023年底,KKR管理資產(chǎn)總額5,528億美元。其中,私募股權投資1,764億美元,同比增長6.8%,環(huán)比三季度增長1.6%,占管理資產(chǎn)總額的31.9%;這其中成長性股權投資約178億美元,影響力投資44億美元,核心型私募股權投資約349億美元。實物資產(chǎn)方面,截至2023年底管理資產(chǎn)總額1,309億美元,同比增長10.4%,環(huán)比三季度增長5.0%,占管理資產(chǎn)總額的23.7%;其中,地產(chǎn)投資約685億美元(包括363億美元的地產(chǎn)信貸投資和322億美元的地產(chǎn)股權投資),同比增長6.4%;基建投資約587億美元,同比增長16.2%;另有37億美元的能源投資。信貸策略方面,KKR自收購了保險年金公司Global Atlantic后信貸資產(chǎn)大幅增長,目前其信貸平臺的管理資產(chǎn)規(guī)模已達到2,190億美元,同比增長13.1%,環(huán)比三季度增長7.9%,占管理資產(chǎn)總額的39.6%;其中,約1,233億美元為杠桿化的流動性信貸資產(chǎn),另有約861億美元的私募信貸資產(chǎn),及96億美元的多策略信貸投資賬戶;此外,公司還有一個265億美元的對沖基金組合投資平臺,主要投資于第三方的對沖基金產(chǎn)品。

總體來看,2023年,除對沖基金外,KKR各業(yè)務條線的管理資產(chǎn)規(guī)模均有所增長;當前,KKR的管理資產(chǎn)分布也相對多元,私募股權和信貸投資占比較高,核心型私募股權投資和基建投資平臺的規(guī)模處于同業(yè)領先地位。

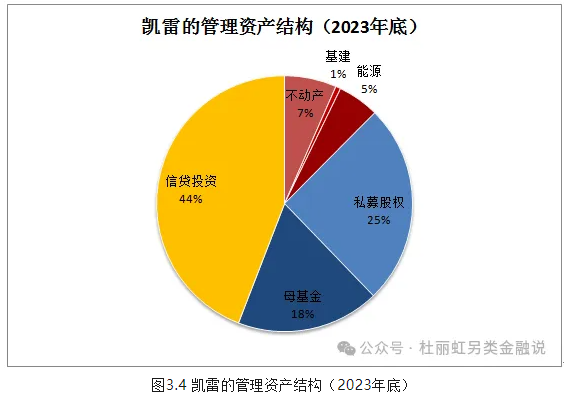

3.1.3 凱雷:整體管理資產(chǎn)規(guī)模增長14%,信貸資產(chǎn)增長29%,母基金平臺增長22%,實物資產(chǎn)同比減少7%,信貸投資和母基金成為業(yè)績支撐

截至2023年底,凱雷管理資產(chǎn)4,260億美元,其中,私募股權投資1,080億美元,同比增長2.9%,環(huán)比三季度增長2.9%,占管理資產(chǎn)總額的25.4%。實物資產(chǎn)投資530億美元,同比減少7.0%,環(huán)比三季度減少5.4%,占管理資產(chǎn)總額的12.4%;其中,地產(chǎn)投資280億美元,同比減少6.7%,環(huán)比三季度減少6.7%,占管理資產(chǎn)總額的6.6%;能源基建投資250億美元,同比減少7.4%,環(huán)比三季度減少3.8%,占管理資產(chǎn)總額5.9%,并以能源投資為主。信貸及保險服務平臺的投資1,880億美元,同比增長28.8%,環(huán)比三季度也大幅增長25.3%,占管理資產(chǎn)總額的44.1%。母基金平臺770億美元,同比增長22.2%,環(huán)比三季度增長6.9%,占管理資產(chǎn)總額的18.1%。

綜上,2023年凱雷的信貸部門和母基金平臺的管理資產(chǎn)規(guī)模均呈現(xiàn)20%以上的大幅增長,但實物資產(chǎn)平臺,不論是地產(chǎn)部門還是基建能源部門均出現(xiàn)7%左右的規(guī)模下降。當前,其管理資產(chǎn)分布相對均衡,雖然信貸投資和私募股權的占比最高,但在母基金和能源投資方面也積累了豐富的管理經(jīng)驗。

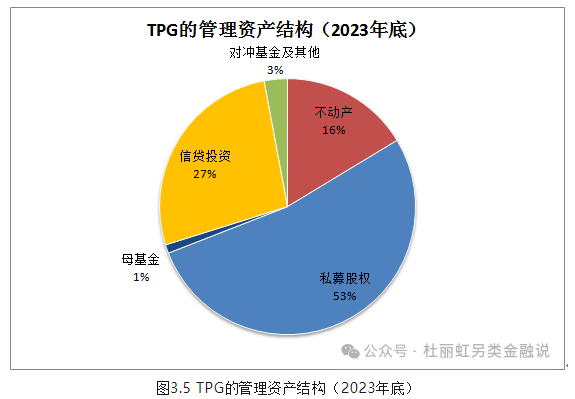

3.1.4 TPG:管理資產(chǎn)整體規(guī)模增長64%,剔除并購因素后,私募股權部門增長10%,地產(chǎn)部門減少8%

截至2023年底TPG的管理資產(chǎn)總額2,216億美元,其中,私募股權投資1,169億美元,同比增長10.3%,環(huán)比三季度增長7.3%,占管理資產(chǎn)總額的52.7%;這其中包括了265億美元的成長性股權投資和191億美元的影響力投資,合計有成長性投資(含影響力投資)456億美元,占管理資產(chǎn)總額的20.6%。實物資產(chǎn)方面,TPG原有地產(chǎn)投資179億美元,同比減少8.0%,環(huán)比三季度減少1.9%;2023年11月新并購的Angelo Gordon又為公司帶來了183億美元的不動產(chǎn)資產(chǎn),合并后地產(chǎn)平臺合計占管理資產(chǎn)總額的16.3%。此外,新收購的Angelo Gordon還為公司帶來了近600億美元的信貸資產(chǎn),占合并后 管理資產(chǎn)總額的26.9%。公司另有母基金平臺管理資產(chǎn)24億美元,對沖基金及特殊目的并購實體策略合計管理資產(chǎn)65億美元,合計占管理資產(chǎn)總額的4%。

綜上,2023年TPG原有業(yè)務的管理資產(chǎn)規(guī)模增長較少,地產(chǎn)業(yè)務甚至出現(xiàn)負增長;但通過并購彌補了信貸業(yè)務短板,私募股權投資的占比從此前的80%以上下降到50%左右,業(yè)務線趨向均衡,但仍以私募股權投資為主,成長性投資占比較高。

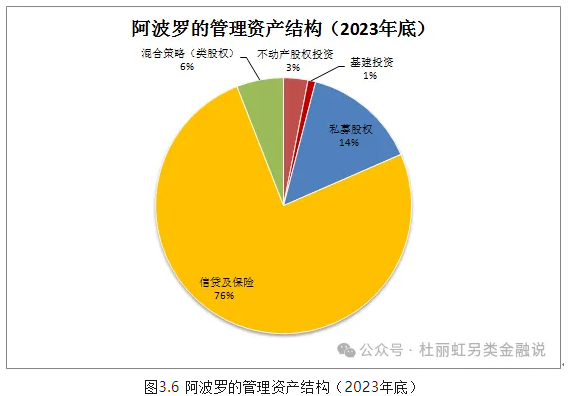

3.1.5 阿波羅:管理資產(chǎn)整體規(guī)模增長19%,信貸及保險部門增長22%,并貢獻了管理資產(chǎn)總額的75%

截至2023年底,阿波羅管理資產(chǎn)6,508億美元,其中,私募股權投資939億美元,同比增長10.2%,占管理資產(chǎn)總額的14.4%。實物資產(chǎn)投資262億美元,占管理資產(chǎn)總額的4.1%;這其中,地產(chǎn)股權投資約200億美元(含60億美元的核心及核心增益策略),同比增長7.0%,占管理資產(chǎn)總額的3.1%;基建投資62億美元,同比增長14.8%,占管理資產(chǎn)總額1.0%。信貸及保險服務平臺的投資共計4,922億美元,同比增長22.0%,占管理資產(chǎn)總額的75.6%。混合策略平臺總額650億美元,從中剔除基建投資、核心/核心增益型地產(chǎn)投資、及奉行套利策略的信貸基金,其他股債混合策略投資共386億美元,同比增長10.0%,占管理資產(chǎn)總額的5.9%。

綜上,受旗下保險年金平臺快速擴張的推動,過去幾年阿波羅的管理資產(chǎn)規(guī)模增長迅猛,當前其管理的信貸資產(chǎn)已接近5,000億美元,占到其管理資產(chǎn)總額的四分之三,并以服務于保險平臺的正常信貸投資為主,其年化的凈回報率在5%左右。此外,公司還有占到管理資產(chǎn)總額10%的混合策略投資——阿波羅將基建投資、核心/核心增益型地產(chǎn)投資、套利型信貸基金、及其他各種類股權基金均歸類為混合策略投資,這類投資在追求增值收益的同時,也十分看重投資期內(nèi)的股息、利息等穩(wěn)定性收益,此類投資的目標收益一般在8~15%之間;其中,套利型信貸對沖基金自成立以來截至2023年底的毛收益率達到11%,凈收益率為7%,而救援型類股權基金自成立以來截至2023年底的毛收益率為20%,凈收益率為15%。最后,阿波羅的傳統(tǒng)公司股權基金約占到管理資產(chǎn)總額14%(不含地產(chǎn)及基建類股權基金),以不良資產(chǎn)和并購投資為主,由于其在不良資產(chǎn)投資方面的良好表現(xiàn),自成立以來截至2023年底的毛收益率達到39%,凈收益率為24%。

總之,為滿足保險平臺的投資需求,阿波羅的管理資產(chǎn)日益向信貸及類信貸策略傾斜,輔以少數(shù)追求較高風險回報的股權基金。

3.1.6 小結:管理資產(chǎn)規(guī)模持續(xù)增長,信貸資產(chǎn)占比上升,不動產(chǎn)占比有所降低

綜上,2023年,主要另類投資管理公司整體的管理資產(chǎn)規(guī)模均有所增長,其中,信貸平臺的增幅普遍在10%以上,而不動產(chǎn)平臺的增幅普遍較小,甚至出現(xiàn)負增長。

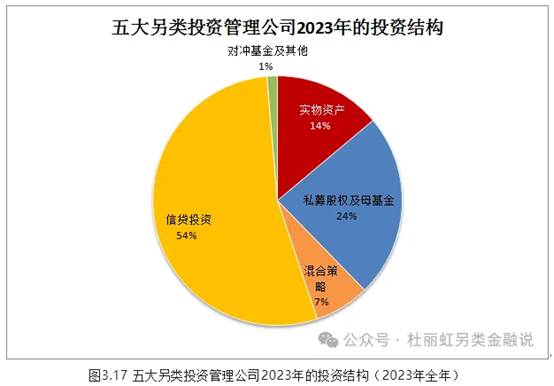

截止2023年底,五大另類投資管理公司管理的資產(chǎn)總額已達到2.9萬億美元;其中,信貸平臺的管理資產(chǎn)總額達到1.3萬億美元,已占到五家公司管理資產(chǎn)總額的46%;其次是私募股權部門,五大另類投資管理公司合計管理資產(chǎn)6,900億美元,占管理資產(chǎn)總額的24%,另有約1,600億美元的母基金平臺,約占到管理資產(chǎn)總額的6%;第三是實物資產(chǎn)部門,其中不動產(chǎn)投資合計4,900億美元,占管理資產(chǎn)總額的17%,基建投資合計約1,000億美元,占管理資產(chǎn)總額的3%。

具體到每個資產(chǎn)類別,在不動產(chǎn)投資方面,黑石不動產(chǎn)部門3,000多億美元的管理資產(chǎn)規(guī)模無疑仍是全球最大的不動產(chǎn)另類投資平臺;而在基建投資方面,KKR的管理資產(chǎn)規(guī)模已接近600億美元,并推出了史上最大的亞太基建基金;在能源投資領域,凱雷聚焦能源投資的平臺最大;在私募股權方面幾家另類投資管理公司的管理資產(chǎn)規(guī)模都在900~1,900億美元之間,其中KKR的核心型私募股權投資規(guī)模最大,而TPG的成長性股權投資規(guī)模最大,阿波羅則更擅長不良資產(chǎn)投資;在母基金方面,黑石和凱雷的母基金平臺都具有一定的規(guī)模優(yōu)勢,但黑石的母基金更多發(fā)揮自身投資優(yōu)勢,而凱雷的母基金平臺更加側重于對第三方管理人的篩選;在信貸投資方面,除TPG以外,其他四家都在近年增加了保險投資平臺的服務,相應的其信貸資產(chǎn)都得到了快速增長,信貸投資額均在1,800億美元以上,占到管理資產(chǎn)總額的30%以上,除傳統(tǒng)的私募信貸策略(夾層貸款、不良貸款等),為滿足此前持續(xù)低息環(huán)境下險資機構對固定收益的需求,各主要另類投資管理公司的直接貸款、資產(chǎn)證券化業(yè)務也在快速增長。

3.2 募資能力的比較:2023年實物資產(chǎn)和私募股權部門的融資活動均出現(xiàn)40%左右的收縮,只有信貸部門的融資額同比增長20%,并貢獻了年度融資額的六成

3.2.1四季度融資活動復蘇,但全年融資規(guī)模仍較2022年有所減少,TPG和黑石的降幅最大

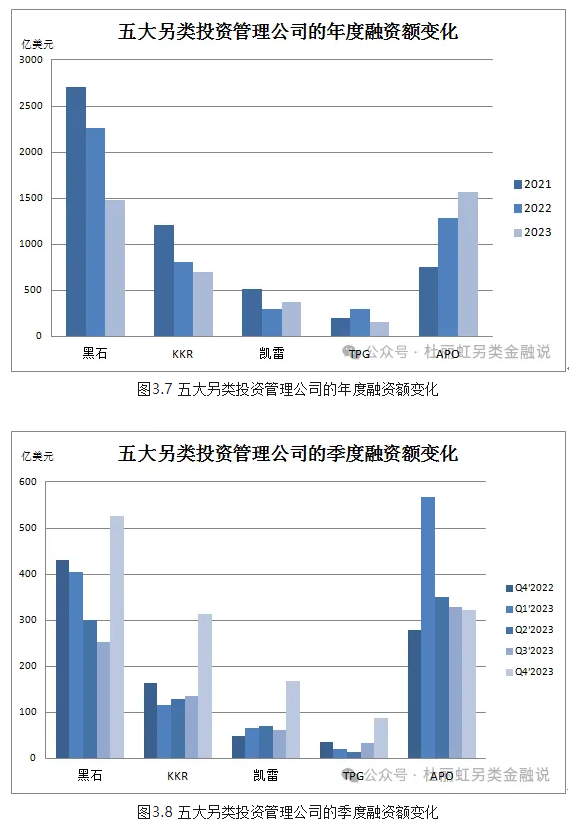

2023年以來持續(xù)升息沖擊著整個另類投資市場,主要另類投資管理公司的融資額進一步收縮,四季度隨著升息周期的見頂,另類投資市場的融資活動有所復蘇,但全年整體的融資額仍較2022年有所減少。

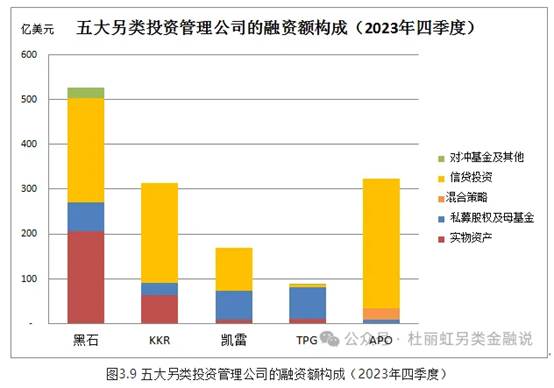

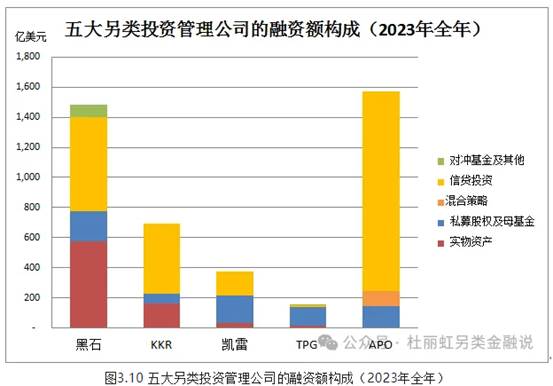

四季度黑石融資527億美元,環(huán)比增長108%,同比增長22%;2023年全年累計融資1,485億美元,較2022年減少了34%;其中,信貸部門融資625億美元,實物資產(chǎn)部門(含基建平臺)融資573億美元,私募股權部門(含母基金平臺)融資204億美元,對沖基金平臺融資83億美元。信貸和地產(chǎn)投資仍是最主要的融資策略,但由于地產(chǎn)部門融資額降幅較大,導致全年融資額下降34%。

四季度KKR融資314億美元,環(huán)比增長130%,同比增長93%;2023年全年累計融資695億美元,較2022年減少了14%;其中,信貸部門融資466億美元,實物資產(chǎn)部門融資160億美元,私募股權部門融資69億美元。信貸部門貢獻了融資總額的三分之二,信貸部門的融資增長在較大程度上抵消了私募股權部門的融資收縮。

四季度凱雷融資169億美元,環(huán)比增長173%,同比增長245%;2023年全年累計融資372億美元,較2022年增長了24%;其中,信貸部門融資157億美元,母基金平臺融資128億美元,剔除母基金平臺的私募股權部門僅融資53億美元,實物資產(chǎn)部門融資34億美元,其中地產(chǎn)部門僅融資8億美元,能源和基建平臺融資26億美元。信貸和母基金平臺是2023年最主要的融資策略,并推動全年的融資增長。

四季度TPG融資88億美元,環(huán)比增長159%,同比增長144%;2023年全年累計融資157億美元,較2022年減少了48%;其中,私募股權部門融資128億美元,地產(chǎn)部門融資14億美元,新收購的信貸部門在2023年最后兩個月融資7億美元,市場解決方案部門融資9億美元。私募股權部門仍是最主要的融資策略,但由于私募股權部門的融資出現(xiàn)顯著收縮,導致全年融資額大幅降低。

四季度阿波羅融資323億美元,環(huán)比減少2%,同比增長16%;2023年全年累計融資1,570億美元,較2022年增長了22%,超過黑石成為年度融資規(guī)模的總冠軍;其中,信貸部門融資1,322億美元,股權投資部門(含機會型地產(chǎn)投資)融資143億美元,混合策略(含基建投資及核心型地產(chǎn)投資策略)融資105億美元。信貸部門貢獻了融資總額的84%,在信貸策略的支持下,全年融資額進一步擴張。

綜上,五家公司在四季度合計融資1,421億美元,環(huán)比增長74%,同比增長48%,融資活動有所恢復;但2023年五家公司合計融資4,279億美元,較2022年的全年融資額仍減少了14%。五家管理公司中,凱雷和阿波羅的融資額較2022年分別增長了24%和22%,但TPG、黑石、和KKR的融資額較2022年分別下降了48%、34%、和14%。

3.2.2 實物資產(chǎn):全年融資額較2022年下降44%,四季度融資額大幅增長,但仍以不動產(chǎn)信貸投資和基建投資為主

在實物資產(chǎn)領域,四季度黑石地產(chǎn)部門融資199億美元,環(huán)比增長119%,同比增長40%;但其中75%都來自地產(chǎn)信貸平臺BREDS的貢獻,地產(chǎn)信貸平臺的融資額環(huán)比增長了417%,同比增長了91%;僅有15%來自于核心增益地產(chǎn)平臺的貢獻,核心增益地產(chǎn)平臺的融資額環(huán)比增長4%,同比減少17%;9%來自機會型地產(chǎn)平臺的貢獻,機會型地產(chǎn)平臺的融資額環(huán)比減少42%,同比減少29%;加上基建平臺的7億美元融資額,四季度實物資產(chǎn)平臺合計融資206億美元,環(huán)比增長120%,同比增長19%,貢獻了當季融資總額的39%。就全年而言,2023年全年黑石地產(chǎn)部門融資539億美元,較2022年下降40%;其中52%來自地產(chǎn)信貸平臺BREDS的貢獻,地產(chǎn)信貸平臺的融資額較2022年增長了95%;32%來自于核心增益地產(chǎn)平臺的貢獻,核心增益地產(chǎn)平臺的融資額較2022年減少了59%;16%來自于機會型地產(chǎn)平臺的貢獻,機會型地產(chǎn)平臺的融資額較2022年減少了75%;加上基建平臺的34億美元融資額,全年實物資產(chǎn)平臺合計融資573億美元,較2022年下降了43%,但仍貢獻了黑石全年融資總額的39%,不過,其中一半來自地產(chǎn)信貸平臺的貢獻。

四季度KKR實物資產(chǎn)部門融資65億美元,環(huán)比增長57%,同比增長181%,貢獻了當季公司融資總額的21%。2023年全年KKR實物資產(chǎn)部門融資160億美元,較2022年下降了45%,貢獻了全年融資總額的23%,且主要來自于基建平臺的貢獻。

四季度凱雷實物資產(chǎn)部門融資9億美元,環(huán)比增長29%,同比增長125%,但僅貢獻了當季融資總額的5%;其中,機會型地產(chǎn)基金融資3億美元,環(huán)比增長200%,同比增長200%;能源基建平臺融資6億美元,與三季度持平,同比增長100%。2023年全年凱雷實物資產(chǎn)部門融資34億美元,較2022年增長了42%,貢獻了全年融資總額的9%;其中,機會型地產(chǎn)基金全年僅融資8億美元,與2022年持平;能源基建平臺全年融資26億美元,較2022年增長了62.5%。

四季度TPG地產(chǎn)部門融資11億美元,其中新收購的Angelo Gordon地產(chǎn)平臺融資3.7億美元,原有地產(chǎn)平臺融資7.4億美元,合計貢獻了當季融資總額的12.5%。2023年全年TPG地產(chǎn)部門融資14億美元,剔除Angelo Gordon地產(chǎn)平臺的貢獻,原有地產(chǎn)平臺融資9.9億美元,較2022年下降了86%,地產(chǎn)平臺合計貢獻了全年融資總額的9%。

至于阿波羅,由于其沒有將實物資產(chǎn)部門單列,近年來也逐步淡化了地產(chǎn)類股權投資,相應的,其實物資產(chǎn)部門的投融資規(guī)模都較小。

綜上,四家公司的實物資產(chǎn)部門在 2023年四季度合計融資291億美元,環(huán)比增長105%,同比增長44%,貢獻了同期融資總額的20%;2023年全年累計融資780億美元,較2022年下降44%,占同期融資總額的18%。即,2023年實物資產(chǎn)部門的融資活動大幅收縮,四季度有所反彈,但仍以不動產(chǎn)信貸投資和基建投資為主。

3.2.3 私募股權:全年融資額較2022年下降40%,四季度在母基金帶動下融資額有所恢復

在私募股權融資方面,四季度黑石私募股權(含母基金)部門剔除基建平臺后僅融資65億美元,環(huán)比增長99%,同比增長17%,貢獻了當季公司融資總額的12%;其中72%都來自母基金平臺的貢獻,母基金平臺合計融資47億美元,環(huán)比增長94%,同比增長23%;剔除母基金平臺后,私募股權部門僅融資18億美元,環(huán)比增長113%,同比增長3%。2023年全年私募股權及母基金部門累計融資204億美元,較2022年減少了53%,貢獻了同期公司整體融資總額的14%;其中52%來自母基金平臺的貢獻,母基金平臺合計融資107億美元,較2022年減少了52%;剔除母基金平臺后,私募股權部門全年融資97億美元,較2022年減少了53%。

四季度KKR私募股權部門融資27億美元,環(huán)比增長46%,同比增長23%,貢獻了當季公司融資總額的9%。2023年全年KKR私募股權部門累計融資69億美元,較2022年減少了62%,貢獻了同期公司整體融資總額的10%。

四季度凱雷私募股權(含母基金)部門融資65億美元,環(huán)比增長91%,同比增長491%,貢獻了當季公司融資總額的38%;其中72%都來自母基金平臺的貢獻,母基金平臺合計融資47億美元,環(huán)比增長96%,同比增長840%;剔除母基金平臺后,私募股權部門僅融資18億美元,環(huán)比增長80%,同比增長200%。2023年全年私募股權及母基金部門累計融資181億美元,較2022年增長了47%,貢獻了同期公司整體融資總額的49%;其中71%來自母基金平臺的貢獻,母基金平臺合計融資128億美元,較2022年增長了220%;剔除母基金平臺后,私募股權部門全年融資53億美元,較2022年減少了36%。

四季度TPG私募股權部門融資70億美元,環(huán)比增長134%,同比增長124%,貢獻了當季公司融資總額的79%;其中34%來自成長性私募股權平臺的貢獻,成長性私募股權平臺合計融資24億美元,與上年四季度基本持平,環(huán)比則大幅增長96%。2023年全年TPG的私募股權部門累計融資128億美元,較2022年減少了40%,貢獻了同期公司整體融資總額的81%;其中29%來自成長性私募股權平臺的貢獻,成長性私募股權平臺合計融資37億美元,較2022年減少了36%。

四季度阿波羅股權部門融資9億美元,環(huán)比減少83%,同比減少82%,僅貢獻了當季公司融資總額的3%。2023年全年阿波羅股權部門累計融資143億美元,較2022年減少了39%,貢獻了同期公司整體融資總額的9%。

綜上,五家公司的私募股權及母基金部門在 2023年四季度合計融資235億美元,環(huán)比增長41%,同比增長40%,貢獻了同期五家公司融資總額的17%;其中,約40%來自母基金平臺的貢獻,母基金平臺的融資額環(huán)比增長95%,同比增長218%。2023年全年私募股權及母基金部門累計融資725億美元,較2022年下降39%,占同期融資總額的17%;其中約32%來自母基金平臺的貢獻,母基金平臺的融資額較2022年減少11%。即,2023年私募股權及母基金平臺的融資活動也出現(xiàn)大幅收縮,四季度在母基金業(yè)務的帶動下有所回升。

3.2.4 信貸部門:全年融資額較2022年增長20%,四季度增幅尤其明顯,貢獻了同期各策略融資總額的60%

四季度黑石信貸及保險服務部門融資232億美元,環(huán)比增長122%,同比增長43%,貢獻了當季公司融資總額的44%。2023年全年黑石信貸及保險服務部門累計融資625億美元,較2022年減少了13%,但仍貢獻了同期公司整體融資總額的42%。

四季度KKR信貸及保險服務部門融資222億美元,環(huán)比增長190%,同比增長89%,貢獻了當季公司融資總額的71%。2023年全年KKR信貸及保險服務部門累計融資466億美元,較2022年增長了47%,貢獻了同期公司整體融資總額的67%。

四季度凱雷信貸及保險服務部門融資95億美元,環(huán)比增長352%,同比增長179%,貢獻了當季公司融資總額的56%。2023年全年凱雷信貸及保險服務部門累計融資157億美元,較2022年增加了3%,貢獻了同期公司整體融資總額的42%。

而TPG通過收購Angelo Gordon而增加的信貸部門在2023年11~12月合計融資7億美元,貢獻了當季公司融資總額的8%。此前,由于TPG在上市過程中剝離了信貸部門,所以其信貸業(yè)務的貢獻度較低。

四季度阿波羅信貸及保險服務部門融資289億美元,環(huán)比增長10%,同比增長36%,貢獻了當季公司融資總額的90%。2023年全年阿波羅信貸及保險服務部門累計融資1,322億美元,較2022年增長了41%,貢獻了同期公司整體融資總額的84%。

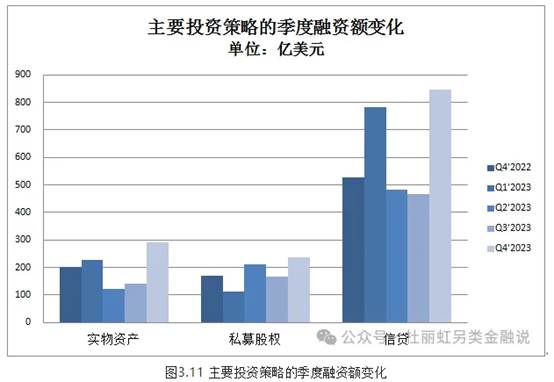

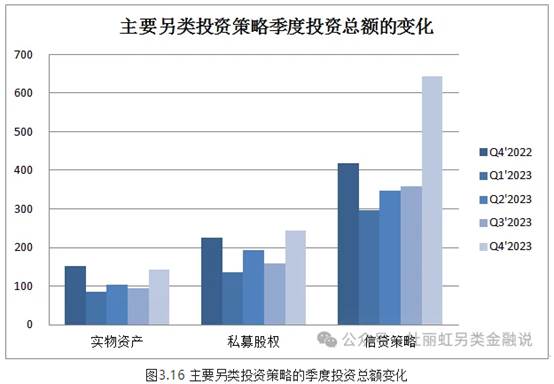

綜上,五家公司的信貸部門在 2023年四季度合計融資845億美元,環(huán)比增長81%,同比增長60%,貢獻了同期融資總額的59%;2023年全年,五家公司的信貸部門累計融資2,577億美元,較2022年增長了20%,占同期融資總額的60%。即,2023年信貸部門的融資活動較2022年進一步擴張了20%,尤其是四季度,信貸策略的融資額大幅增長,貢獻了全年融資總額的六成。

3.2.5 混合策略:貢獻了阿波羅2023年融資額的7%

上市的五大另類投資管理公司中,僅有阿波羅一家提出混合策略概念,它是一種介于股權和債權之間的投資策略,即,在追求資本升值收益的同時也追求相對穩(wěn)定的期間股利、利息收益。

阿波羅將基建投資、核心/核心增益型地產(chǎn)投資、套利型信貸基金、及其他多種形式的類股權基金歸于這一策略,其目標收益率在8~15%之間。當前,阿波羅在這一策略下共管理資產(chǎn)625億美元,占其管理資產(chǎn)總額的10%,其中,包括62億美元的基建投資、60億美元的核心/核心增益型地產(chǎn)投資、117億美元的套利型信貸基金、以及其他各類型類股權基金。

2023年四季度這一策略的融資額為25億美元,環(huán)比增長82%,同比增長46%,貢獻了阿波羅當季融資總額的8%;2023年全年阿波羅混合策略融資105億美元,較2022年減少5%,貢獻了阿波羅全年融資總額的7%。總體來說,混合策略的市場需求相對穩(wěn)定。

3.2.6 小結:四季度融資活動復蘇,但2023年全年私募股權和實物資產(chǎn)的融資額均較上年大幅壓縮40%,只有信貸策略的融資額同比增長20%

不難看出,升息沖擊下,2023年另類投資管理公司的整體融資額收縮,其中,私募股權和實物資產(chǎn)的融資額均較2022年下降了40%左右,只有信貸資產(chǎn)的融資額較2022年增長了20%,并貢獻了全年融資總額的60%。不過,四季度隨著升息周期的見頂,各類資產(chǎn)的融資活動均有所恢復,但仍以信貸資產(chǎn)、基建投資及母基金為主。

3.3 對外投資額的比較:2023年投資活動全面收縮,實物資產(chǎn)部門的投資額同比減少了54%,信貸策略貢獻了年度投資額的一半

3.3.1 對外投資總額:四季度對外投資活動復蘇,但2023年全年投資額仍較上年下降24%,黑石、KKR、凱雷的投資額均較上年下降四成左右

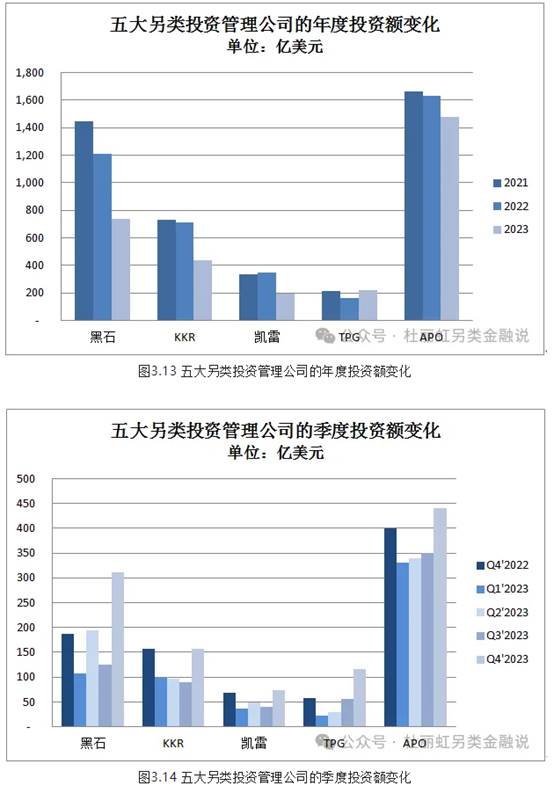

持續(xù)升息下,2023年另類投資管理公司的對外投資總額都顯著收縮;四季度隨著升息周期的見頂,投資活動也有所復蘇,但全年五大另類投資管理公司的年度投資額仍較上年下降了24%。

四季度黑石對外投資311億美元,環(huán)比增長150%,同比增長66%;2023年全年累計對外投資738億美元,較2022年減少了39%;其中,信貸部門對外投資310億美元,實物資產(chǎn)部門(含基建平臺)對外投資203億美元,私募股權部門(含母基金平臺)對外投資192億美元,對沖基金平臺對外投資33億美元。信貸策略成為年度最主要的投資策略,而由于地產(chǎn)部門的對外投資額同比大幅下降了69%,導致全年投資顯著收縮。

四季度KKR對外投資156億美元,環(huán)比增長73%,同比微降1%;2023年全年累計對外投資440億美元,較2022年減少了38%;其中,實物資產(chǎn)部門對外投資155億美元(以基建投資為主),信貸部門對外投資150億美元,私募股權部門對外投資135億美元,三大部門的對外投資活動相對均衡,但較2022年均出現(xiàn)較明顯的收縮。

四季度凱雷對外投資73億美元,環(huán)比增長82.5%,同比增長7%;2023年全年累計對外投資198億美元,較2022年減少了43%;其中,母基金平臺對外投資78億美元,實物資產(chǎn)部門對外投資48億美元(地產(chǎn)部門37億美元,能源基建部門11億美元),剔除母基金平臺的私募股權部門對外投資37億美元,信貸部門對外投資35億美元。母基金平臺是2023最主要的投資部門,其他各部門的投資額較2022年均有明顯收縮,尤其是私募股權和信貸部門。

四季度TPG對外投資116億美元,剔除新收購的Angelo Gordon貢獻的34億美元對外投資后,季度投資額環(huán)比增長48%,同比增長42%;2023年全年累計對外投資222億美元,剔除收購因素后較2022年增長14%;其中,私募股權部門對外投資161億美元,新收購的信貸部門僅2023年最后兩個月就完成對外投資31億美元,原地產(chǎn)部門對外投資18億美元,新收購地產(chǎn)部門最后兩個月對外投資3億美元,市場解決方案部門對外投資9億美元。私募股權部門仍是最主要的投資部門,且投資額較上年有所增長;新收購的信貸部門也十分活躍,預期2024年的貢獻度將顯著提升。

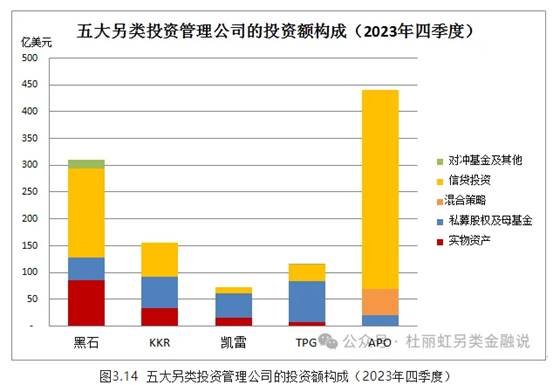

四季度阿波羅對外投資440億美元,環(huán)比增長26%,同比增長10%;2023年全年累計對外投資1,480億美元,較2022年減少了9%,但仍是五大上市另類投資管理公司中的2023年投資額總冠軍;其中,信貸部門對外投資1,130億美元,股權投資部門(含機會型地產(chǎn)基金)對外投資130億美元,混合策略(含基建投資及核心型地產(chǎn)投資策略)對外投資220億美元。信貸部門貢獻了對外投資總額的76%,投資額與2022年基本持平。

綜上,五家公司在四季度合計對外投資1,096億美元,環(huán)比增長66%,同比增長26%,投資活動有所恢復;但2023年全年五家公司合計對外投資3,078億美元,較2022年仍減少了24%。五家公司中,只有TPG的投資額是同比增長的,黑石、KKR、和凱雷的投資額均較2022年下降了四成左右,阿波羅在信貸業(yè)務支撐下投資額降幅較少,同比下降9%。

3.3.2 實物資產(chǎn):全年對外投資額大幅減少54%,四季度有所恢復,但仍處于較低水平

在實物資產(chǎn)領域,四季度黑石地產(chǎn)部門對外投資63億美元,環(huán)比增長140%,同比增長70%;但其中64%都來自地產(chǎn)信貸平臺BREDS的貢獻,四季度地產(chǎn)信貸平臺的投資額環(huán)比增長了10倍以上,同比也增長了477%;僅有16%來自于核心增益地產(chǎn)平臺的貢獻,核心增益地產(chǎn)平臺的投資額環(huán)比增長180%,同比增長77%;20%來自機會型地產(chǎn)平臺的貢獻,機會型地產(chǎn)平臺的投資額環(huán)比減少34%,同比減少48%;加上基建平臺的23億美元對外投資額,四季度實物資產(chǎn)平臺合計對外投資86億美元,環(huán)比增長144%,同比增長25%,貢獻了當季公司對外投資總額的28%。2023年全年黑石地產(chǎn)部門對外投資150億美元,較2022年大幅下降69%;其中48%來自機會型地產(chǎn)平臺的貢獻,機會型地產(chǎn)平臺的投資額較2022年減少了32%;36%來自地產(chǎn)信貸平臺BREDS的貢獻,地產(chǎn)信貸平臺的投資額較2022年增長了75%;16%來自于核心增益地產(chǎn)平臺的貢獻,核心增益地產(chǎn)平臺的投資額較2022年大幅減少了93%;加上基建平臺的53億美元對外投資額,全年實物資產(chǎn)平臺合計對外投資203億美元,較2022年下降了64%,貢獻了全年融資總額的27.5%。

四季度KKR實物資產(chǎn)部門對外投資34億美元,環(huán)比減少19%,同比減少44%,貢獻了公司當季對外投資總額的22%。2023年全年KKR實物資產(chǎn)部門對外投資155億美元,較2022年下降了44%,貢獻了公司全年對外投資總額的35%,且主要來自于基建平臺的貢獻。

四季度凱雷實物資產(chǎn)部門對外投資15億美元,環(huán)比增長36%,同比減少12%,貢獻了當季公司對外投資總額的20.5%;其中,機會型地產(chǎn)基金對外投資12億美元,環(huán)比增長50%,同比持平;能源基建平臺對外投資3億美元,與三季度持平,同比減少40%。2023年全年凱雷實物資產(chǎn)部門對外投資48億美元,較2022年減少了32%,貢獻了全年公司對外投資總額的24%;其中,機會型地產(chǎn)基金對外投資37億美元,較2022年減少26%;能源基建平臺對外投資11億美元,較2022年減少48%。

四季度TPG地產(chǎn)部門對外投資7.6億美元,其中新收購的Angelo Gordon地產(chǎn)平臺在最后兩個月貢獻了3.2億美元的對外投資額,原有地產(chǎn)平臺對外投資4.4億美元,合計貢獻了當季公司對外投資總額的7%。2023年全年TPG地產(chǎn)部門對外投資22億美元,剔除并購因素,原有地產(chǎn)平臺對外投資18.4億美元,較2022年下降了38%,地產(chǎn)平臺合計貢獻了全年對外投資總額的10%。

阿波羅沒有將實物資產(chǎn)部門單列,近年來也逐步淡化了地產(chǎn)類股權投資,相應的,其實物資產(chǎn)部門的投融資規(guī)模都較小。

綜上,四家公司的實物資產(chǎn)部門在 2023年四季度合計對外投資142億美元,環(huán)比增長49%,同比減少6%,貢獻了同期對外投資總額的13%;2023年全年累計對外投資427億美元,較2022年下降54%,占同期對外投資總額的14%。即,2023年實物資產(chǎn)部門的投資活動大幅收縮,四季度有所反彈,但仍處于歷史低水平。

3.3.3 私募股權:全年對外投資下降17%,四季度在母基金帶動下有所恢復

在私募股權投資方面,四季度黑石私募股權(含母基金)部門剔除基建平臺后對外投資42億美元,環(huán)比增長74%,同比增長33%,貢獻了當季公司對外投資總額的14%;其中70%都來自母基金平臺的貢獻,母基金平臺合計對外投資30億美元,環(huán)比增長30%,同比增長138%;剔除母基金平臺后,私募股權部門僅對外投資13億美元,環(huán)比增長749%,同比減少35%。2023年全年黑石私募股權及母基金部門累計對外投資192億美元,較2022年減少了8%,貢獻了同期公司整體對外投資總額的26%;其中50%來自母基金平臺的貢獻,母基金平臺合計對外投資96億美元,較2022年減少了4%;剔除母基金平臺后,私募股權部門全年對外投資96億美元,較2022年減少了12%。

四季度KKR私募股權部門對外投資58億美元,環(huán)比增長262%,同比增長24%,貢獻了當季公司對外投資總額的37%。2023年全年KKR私募股權部門累計對外投資135億美元,較2022年減少了28%,貢獻了同期公司整體對外投資總額的31%。

四季度凱雷私募股權(含母基金)部門對外投資46億美元,環(huán)比增長109%,同比增長31%,貢獻了當季公司對外投資總額的63%;其中70%都來自母基金平臺的貢獻,母基金平臺合計對外投資32億美元,環(huán)比增長146%,同比增長191%;剔除母基金平臺后,私募股權部門僅對外投資14億美元,環(huán)比增長56%,同比減少42%。2023年全年私募股權及母基金部門累計對外投資115億美元,較2022年減少了41%,貢獻了同期公司整體對外投資總額的58%;其中68%來自母基金平臺的貢獻,母基金平臺合計對外投資78億美元,較2022年增長了18%;剔除母基金平臺后,私募股權部門全年對外投資37億美元,較2022年大幅減少了71%。

四季度TPG私募股權部門對外投資77億美元,環(huán)比增長68%,同比增長48%,貢獻了當季公司對外投資總額的66%;其中42%來自成長性私募股權平臺的貢獻,成長性私募股權平臺合計對外投資32億美元,環(huán)比增長288%,同比增長137%。2023年全年TPG的私募股權部門累計對外投資161億美元,較2022年增長了23%,貢獻了同期公司整體對外投資總額的72%;其中38%來自成長性私募股權平臺的貢獻,成長性私募股權平臺合計對外投資61億美元,較2022年減少了10%。

四季度阿波羅股權部門對外投資20億美元,環(huán)比減少60%,同比減少67%,貢獻了當季公司對外投資總額的4.5%。2023年全年阿波羅股權部門累計對外投資130億美元,較2022年減少了19%,貢獻了同期公司整體對外投資總額的9%。

綜上,五家公司的私募股權及母基金部門在2023年四季度合計對外投資244億美元,環(huán)比增長54%,同比增長8%,貢獻了同期五家公司對外投資總額的22%,其中,約25%來自母基金平臺的貢獻,母基金平臺的對外投資額環(huán)比增長72%,同比增長163%。2023年全年五家公司的私募股權及母基金部門累計對外投資733億美元,較2022年下降17%,占同期五家公司對外投資總額的24%;其中約24%來自母基金平臺的貢獻,母基金平臺的對外投資額較2022年增加5%。即,2023年私募股權及母基金平臺的投資活動進一步收縮,四季度在母基金業(yè)務的帶動下有所回升。

3.3.4 信貸部門:全年對外投資下降13.5%,貢獻了五家公司對外投資總額的54%,四季度對外投資大幅增長

四季度黑石信貸及保險服務部門對外投資166億美元,環(huán)比增長185%,同比增長99%,貢獻了當季公司整體對外投資總額的53%。2023年全年黑石信貸及保險服務部門累計對外投資310億美元,較2022年減少了27%,貢獻了同期公司整體對外投資總額的42%。

四季度KKR信貸及保險服務部門對外投資64億美元,環(huán)比增長95%,同比增長30%,貢獻了當季公司對外投資總額的41%。2023年全年KKR信貸及保險服務部門累計對外投資150億美元,較2022年減少了39%,貢獻了同期公司整體對外投資總額的34%。

四季度凱雷信貸及保險服務部門對外投資12億美元,環(huán)比增長71%,同比減少25%,貢獻了當季公司對外投資總額的16%。2023年全年凱雷信貸及保險服務部門累計對外投資35億美元,較2022年減少了58%,貢獻了同期公司整體對外投資總額的18%。

而TPG通過收購Angelo Gordon獲取的信貸部門在2023年11~12月合計對外投資31億美元,貢獻了當季公司對外投資總額的27%。此前,由于TPG在上市過程中剝離了信貸部門,所以信貸業(yè)務的貢獻度較低。

四季度阿波羅信貸及保險服務部門對外投資370億美元,環(huán)比增長42%,同比增長37%,貢獻了當季公司對外投資總額的84%。2023年全年阿波羅信貸及保險服務部門累計對外投資1,130億美元,較2022年減少了3%,貢獻了同期公司整體對外投資總額的76%。

綜上,五家公司的信貸部門在 2023年四季度合計對外投資643億美元,環(huán)比增長80%,同比增長43%,貢獻了同期對外投資總額的59%;2023年全年信貸部門累計對外投資1,656億美元,較2022年減少了13.5%,占同期對外投資總額的54%。即,受升息影響,2023年另類投資管理公司信貸部門的對外投資活動也較2022年有所減少,但四季度,隨著升息周期的見頂,信貸策略的投資額大幅增長;就全年來看,信貸策略仍是最主要的投資策略,貢獻了2023年五家另類投資管理公司對外投資總額的一半以上。

3.3.5 混合策略:貢獻阿波羅全年投資額的15%

上市的五大另類投資管理公司中,僅有阿波羅一家提出混合策略概念,包括基建投資、核心/核心增益型地產(chǎn)投資、套利型信貸基金、及其他多種形式的類股權基金。

2023年四季度,阿波羅混合策略對外投資50億美元,環(huán)比增長25%,同比減少29%,貢獻了當季阿波羅對外投資總額的11%;2023年全年阿波羅混合策略對外投資220億美元,較2022年減少29%,貢獻了全年阿波羅對外投資總額的15%。

3.3.6 小結:四季度投資活動復蘇,但2023年全年各策略的投資活動均有所收縮,其中實物資產(chǎn)的投資額同比大幅減少了54%,信貸策略撐起半邊天

2023年全年另類投資管理公司各業(yè)務線的投資活動均有所收縮,其中,實物資產(chǎn)部門的投資活動較2022年大幅下降了54%,私募股權和信貸策略的投資額也較上年分別減少了16.9%和13.5%;結果,信貸部門貢獻了2023年年度對外總額的54%。不過,四季度隨著升息周期的見頂,各類資產(chǎn)的投資活動都有了較大幅度的增長,但信貸策略的增幅仍是最大的。

3.4 退出投資的比較:2023年私募股權和實物資產(chǎn)部門的退出活動收縮,信貸策略的退出額增加,四季度私募股權的退出活動有所復蘇,但不動產(chǎn)退出交易仍處于低迷狀態(tài)

3.4.1 整體退出活動收縮,黑石、凱雷、TPG的退出額較上年下降20~40%

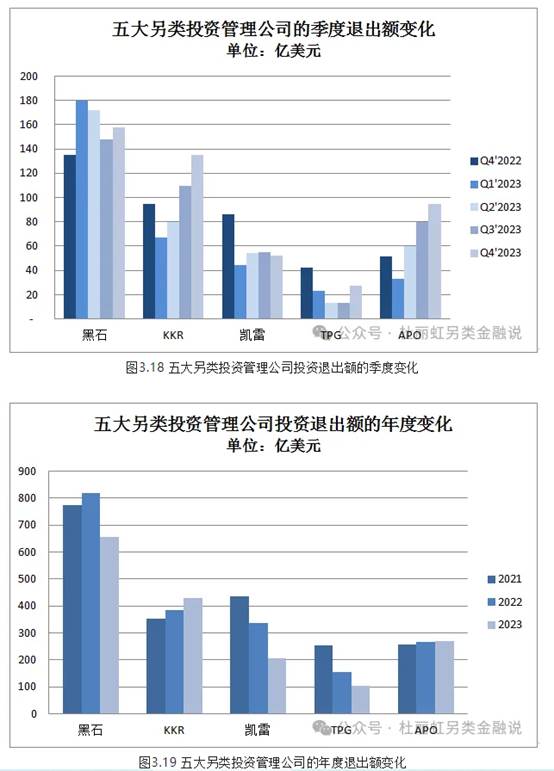

2023年受資本市場交易活躍度減低的影響,退出活動有所收縮,但不同企業(yè)間差異顯著;四季度隨著升息周期的見頂,私募股權的退出交易有所復蘇,信貸策略的退出額進一步增長;但全年五大另類投資管理公司的年度退出額仍較上年下降了15%。

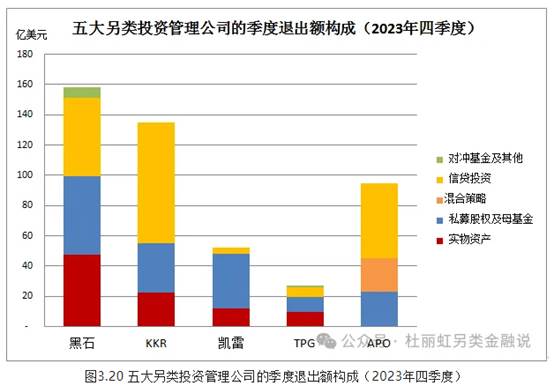

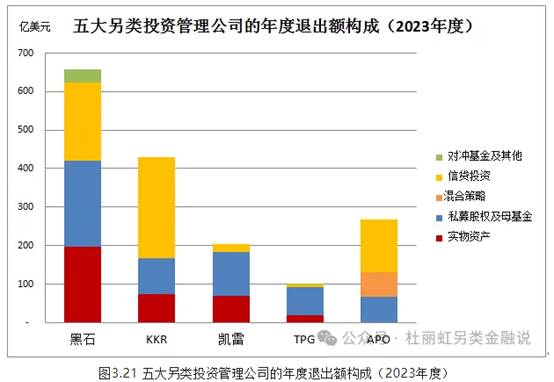

四季度黑石退出投資158億美元,環(huán)比增長7%,同比增長17%;2023年全年累計退出投資657億美元,較2022年減少了20%;其中,私募股權部門(含母基金平臺)退出投資223億美元,信貸部門退出投資204億美元,實物資產(chǎn)部門(含基建平臺)退出投資197億美元,對沖基金平臺退出投資33.5億美元。退出活動在各主要業(yè)務部門間分布相對均衡,但由于地產(chǎn)部門的退出投資額同比大幅下降了49%,雖然信貸部門的退出投資同比增長了11%,但公司整體的退出投資額仍較上年減少了20%。

四季度KKR退出投資135億美元,環(huán)比增長42%,同比增長43%;2023年全年累計退出投資430億美元,較2022年增長了12%;其中,信貸部門退出投資263億美元,私募股權部門退出投資93億美元,實物資產(chǎn)部門退出投資74億美元;信貸部門的退出投資額較上年增長了66%,并貢獻了全年公司整體退出投資額的61%。

四季度凱雷退出投資52美元,環(huán)比減少5%,同比減少40%;2023年全年累計退出投資206億美元,較2022年減少了39%;其中,實物資產(chǎn)部門退出投資69億美元(地產(chǎn)部門11億美元,能源基建部門58億美元),母基金平臺退出投資50億美元,剔除母基金平臺的私募股權部門退出投資65億美元,信貸部門退出投資21億美元。私募股權及母基金平臺仍是2023最主要的投資退出部門,但由于除了能源基建平臺外其他業(yè)務線的退出額均有所下降,其中私募股權部門的降幅更是達到59%,所以,凱雷年度整體的退出額大幅減少39%。

四季度TPG退出投資27億美元,剔除新收購的Angelo Gordon貢獻的9億美元退出投資后,季度退出額環(huán)比減少65%,同比減少57%;2023年全年累計退出投資102億美元,剔除收購因素后較2022年減少了40%;其中,私募股權部門退出投資73億美元,原地產(chǎn)部門退出投資17億美元,新收購地產(chǎn)部門在2023年的最后兩個月退出投資3億美元,新收購的信貸部門在最后兩個月退出投資6億美元,市場解決方案部門退出投資3億美元。私募股權部門仍是最主要的退出投資部門,由于私募股權部門的退出額較上年下降了42%,所以公司整體退出額下降明顯。

四季度阿波羅退出投資95億美元,環(huán)比增長18%,同比增長83%;2023年全年累計退出投資268億美元,較2022年微增1%;其中,信貸部門退出投資138億美元,股權投資部門(含機會型地產(chǎn)基金)退出投資67億美元,混合策略(含基建投資及核心型地產(chǎn)投資策略)退出投資63億美元。信貸部門的退出額較2022年增長了60%,貢獻了對外投資總額的51%。

綜上,五家公司在四季度合計退出投資467億美元,環(huán)比增長15%,同比增長14%,退出活動有所恢復;但2023年全年五家公司合計退出投資1,663億美元,較2022年全年的退出額仍減少了15%。五家管理公司中,KKR在信貸策略支持下退出額同比增加12%,阿波羅的退出額則與上年基本持平,但黑石、凱雷和TPG的退出額較2022年分別20%、39%和34%(TPG剔除并購因素下降了40%)。

3.4.2 實物資產(chǎn):全年退出額同比減少33%,四季度退出活動仍處于低迷狀態(tài)

在實物資產(chǎn)領域,四季度黑石地產(chǎn)部門退出投資46億美元,環(huán)比增長8%,同比增長27%;其中62%來自核心增益地產(chǎn)平臺的貢獻,核心增益地產(chǎn)平臺的退出額環(huán)比微降2%,同比增長45%;20%來自地產(chǎn)信貸平臺BREDS的貢獻,地產(chǎn)信貸平臺的退出投資額環(huán)比微增2%,同比增長74%;17%來自于機會型地產(chǎn)平臺的貢獻,機會型地產(chǎn)平臺的退出額環(huán)比增長93%,同比減少28%;加上基建平臺的1.6億美元退出投資貢獻,四季度實物資產(chǎn)平臺合計退出投資47億美元,環(huán)比增長10%,同比增長28.5%,貢獻了當季公司退出投資總額的30%。2023年全年黑石地產(chǎn)部門退出投資187億美元,較2022年大幅下降49%;其中64%來自核心增益型地產(chǎn)平臺的貢獻,核心增益型地產(chǎn)平臺的退出投資額較2022年增長了5%;18%來自機會型地產(chǎn)平臺的貢獻,機會型地產(chǎn)平臺的退出額較2022年大幅減少了85%;18%來自地產(chǎn)信貸平臺BREDS的貢獻,地產(chǎn)信貸平臺的退出額較2022年增長了4%;加上基建平臺的9億美元退出投資額貢獻,全年實物資產(chǎn)平臺合計退出投資197億美元,較2022年下降了48%,貢獻了全年退出投資總額的30%。

四季度KKR實物資產(chǎn)部門退出投資22億美元,環(huán)比增長15%,同比增長62%,貢獻了公司當季退出投資總額的17%。2023年全年KKR實物資產(chǎn)部門退出投資74億美元,較2022年增長17%,貢獻了公司全年退出投資總額的17%。

四季度凱雷實物資產(chǎn)部門退出投資12億美元,環(huán)比減少64%,同比減少40%,貢獻了當季公司退出投資總額的23%;其中,機會型地產(chǎn)基金退出投資3億美元,環(huán)比增長50%,同比減少50%;能源基建平臺退出投資9億美元,環(huán)比減少71%,同比減少36%。2023年全年凱雷實物資產(chǎn)部門退出投資69億美元,較2022年增長了6%,貢獻了全年公司退出投資總額的33%;其中,機會型地產(chǎn)基金全年僅退出投資11億美元,較2022年減少50%;能源基建平臺全年退出投資58億美元,較2022年增長了35%。

四季度TPG地產(chǎn)部門退出投資9.4億美元,剔除新收購的Angelo Gordon地產(chǎn)平臺最后兩個月貢獻的2.9億美元退出投資,原有地產(chǎn)平臺退出投資6.4億美元,環(huán)比減少27%,同比增長1%,合計貢獻了當季公司退出投資總額的35%。2023年全年TPG地產(chǎn)部門退出投資20億美元,剔除并購因素后,原有地產(chǎn)平臺退出投資17.0億美元,較2022年下降34%,地產(chǎn)平臺合計貢獻了全年退出投資總額的20%。

阿波羅沒有將實物資產(chǎn)部門單列,近年來也逐步淡化了地產(chǎn)類股權投資,相應的,其實物資產(chǎn)部門的投融資及退出規(guī)模都較小。

綜上,四家公司的實物資產(chǎn)部門在 2023年四季度合計退出投資91億美元,環(huán)比減少11%,同比增長18%,貢獻了同期退出投資總額的19%;2023年全年累計退出投資360億美元,較2022年下降33%,占同期退出投資總額的22%。四季度的退出額仍處于低迷狀態(tài)。

3.4.3 私募股權:2023年退出額同比減少34%,四季度退出活動有所恢復

在私募股權投資方面,四季度黑石私募股權(含母基金)部門剔除基建平臺后退出投資52億美元,環(huán)比增長3%,同比減少6%,貢獻了當季公司退出投資總額的33%;其中42%來自母基金平臺的貢獻,母基金平臺合計退出投資22億美元,環(huán)比增長15%,同比增長15%;剔除母基金平臺后,私募股權部門退出投資31億美元,環(huán)比減少3%,同比減少16%。2023年全年私募股權及母基金部門累計退出投資223億美元,較2022年減少了4%,貢獻了同期公司整體退出投資總額的34%;其中40%來自母基金平臺的貢獻,母基金平臺合計退出投資90億美元,較2022年減少了28%;剔除母基金平臺后,私募股權部門全年退出投資133億美元,較2022年增長24%。

四季度KKR私募股權部門退出投資33億美元,環(huán)比增長6%,同比減少10%,貢獻了當季公司退出投資總額的24%。2023年全年KKR私募股權部門累計退出投資93億美元,較2022年減少了42%,貢獻了同期公司整體退出投資總額的22%。

四季度凱雷私募股權(含母基金)部門退出投資36億美元,環(huán)比增長125%,同比減少35%,貢獻了當季公司退出投資總額的69%;其中36%來自母基金平臺的貢獻,母基金平臺合計退出投資13億美元,環(huán)比增長8%,同比減少24%;剔除母基金平臺后,私募股權部門退出投資23億美元,環(huán)比增長475%,同比減少36%。2023年全年私募股權及母基金部門累計退出投資115億美元,較2022年減少了50%,貢獻了同期公司整體退出投資總額的56%;其中43%來自母基金平臺的貢獻,母基金平臺合計退出投資50億美元,較2022年減少了31%;剔除母基金平臺后,私募股權部門全年退出投資65億美元,較2022年大幅減少了59%。

四季度TPG私募股權部門退出投資10億美元,環(huán)比減少76%,同比減少72%,貢獻了當季公司退出投資總額的37%;其中29%來自成長性私募股權平臺的貢獻,成長性私募股權平臺合計退出投資3億美元,環(huán)比增長63%,同比減少22%。2023年全年TPG的私募股權部門累計退出投資73億美元,較2022年減少了42%,貢獻了同期公司整體退出投資總額的72%;其中14%來自成長性私募股權平臺的貢獻,成長性私募股權平臺合計退出投資11億美元,較2022年減少了62%。

四季度阿波羅股權部門退出投資23億美元,環(huán)比增長56%,同比減少4%,貢獻了當季公司退出投資總額的24%。2023年全年阿波羅股權部門累計退出投資67億美元,較2022年減少了41%,貢獻了同期公司整體退出投資總額的25%。

綜上,五家公司的私募股權及母基金部門在2023年四季度合計退出投資154億美元,環(huán)比增長29%,同比減少24%,貢獻了同期五家公司退出投資總額的33%,其中,約23%來自母基金平臺的貢獻,母基金平臺的退出投資額環(huán)比增長12%,同比減少3%。2023年全年,五家公司的私募股權及母基金部門累計退出投資572億美元,較2022年下降34%,占同期五家公司退出投資總額的34%;其中約24%來自母基金平臺的貢獻,母基金平臺的退出投資額較2022年減少29%。即,2023年私募股權及母基金平臺的退出活動顯著收縮,四季度略有回升。

3.4.4 信貸策略:2023年退出額同比增長34%,四季度的退出活動進一步上升

四季度黑石信貸及保險服務部門退出投資52億美元,環(huán)比增長2%,同比增長47%,貢獻了當季公司整體退出投資總額的33%。2023年全年黑石信貸及保險服務部門累計退出投資204億美元,較2022年增長11%,貢獻了同期公司整體退出投資總額的31%。

四季度KKR信貸及保險服務部門退出投資80億美元,環(huán)比增長78%,同比增長80%,貢獻了當季公司退出投資總額的59%。2023年全年KKR信貸及保險服務部門累計退出投資263億美元,較2022年增長了66%,貢獻了同期公司整體退出投資總額的61%。

四季度凱雷信貸及保險服務部門退出投資4億美元,環(huán)比減少33%,同比減少69%,貢獻了當季公司退出投資總額的8%。2023年全年凱雷信貸及保險服務部門累計退出投資21億美元,較2022年減少了50%,貢獻了同期公司整體退出投資總額的10%。

而TPG通過收購Angelo Gordon獲取的信貸部門在2023年11~12月合計退出投資6億美元,貢獻了當季公司退出投資總額的24%。此前,由于TPG在上市過程中剝離了信貸部門,所以信貸業(yè)務的貢獻度較低。

四季度阿波羅信貸及保險服務部門退出投資50億美元,環(huán)比增長29%,同比增長10倍,貢獻了當季公司退出投資總額的52%。2023年全年阿波羅信貸及保險服務部門累計退出投資138億美元,較2022年增長60%,貢獻了同期公司整體退出投資總額的51%。

綜上,五家公司的信貸部門在 2023年四季度合計退出投資192億美元,環(huán)比增長25%,同比增長98%,貢獻了同期退出投資總額的41%;2023年全年信貸部門累計退出投資632億美元,較2022年增長了34%,占同期退出投資總額的38%。即,受升息影響,2023年另類投資管理公司信貸部門的退出交易活躍,四季度的退出額進一步放大。

3.4.5 混合策略:貢獻阿波羅全年退出投資額的23%

上市的五大另類投資管理公司中,僅有阿波羅一家提出混合策略概念,包括基建投資、核心/核心增益型地產(chǎn)投資、套利型信貸基金、及其他多種形式的類股權基金。

2023年四季度阿波羅混合策略的退出投資額為22億美元,環(huán)比減少18%,同比減少5%,貢獻了當季阿波羅退出投資總額的23%;2023年全年阿波羅混合策略退出投資63億美元,較2022年減少4%,貢獻了全年阿波羅退出投資總額的23%。

3.4.6 小結:2023年,信貸策略的退出交易活躍,實物資產(chǎn)和私募股權部門的退出額顯著下降

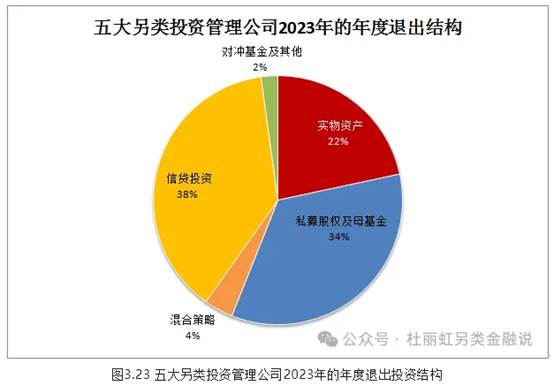

2023年五大另類投資管理公司的實物資產(chǎn)和私募股權部門的退出投資額較2022年分別下降了33%和34%,但信貸部門的退出投資額則較2022年增長了34%,相應的信貸部門貢獻了全年退出額的近四成,另有34%來自私募股權部門,22%來自實物資產(chǎn)部門。四季度隨著升息周期的見頂,私募股權部門的退出額有所恢復,但實物資產(chǎn)部門的退出交易仍處于低迷狀態(tài)。

3.5 可投資本額的比較:可投資本充裕,超五成集中在私募股權部門,信貸部門的可投資本額同比大幅增長了45%

融資額和投資額的變化決定了各家管理公司的可投資本額變化。2023年五大另類投資管理公司的融資總額較上年年減少了14%,但投資總額較上年減少了24%,結果,截至2023年底,五大另類投資管理公司的可投資本額進一步上升。

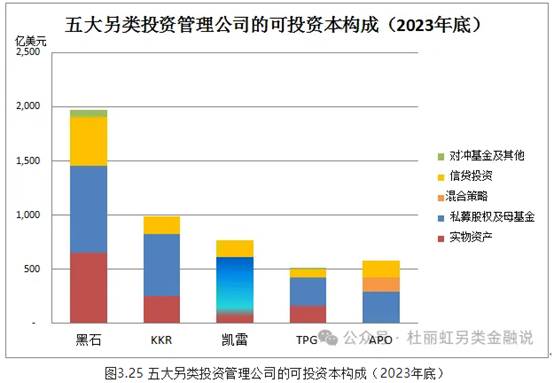

其中,黑石截至2023年底的可投資本額達到1,973億美元,環(huán)比三季度末減少了1.6%,但較2022年底增長了5.7%,較2021年底則增長了45.3%;KKR截至2023年底的可投資本額為986億美元,環(huán)比三季度末減少0.8%,較2022年底減少8.5%,較2021年底減少11.9%;凱雷截至2023年底的可投資本額為760億美元,環(huán)比三季度末增長7.0%,較2022年底增長5.6%,較2021年底減少9.5%;而TPG在并購交易推動下,截至2023年底的可投資本額達到513億美元,環(huán)比三季度末增長34.4%,較2022年底增長19.5%,較2021年底增長了80.6%;阿波羅截至2023年底的可投資本額為580億美元,環(huán)比三季度末減少1.7%,較2022年底增長13.7%。

從可投資本的構成來看,截至2023年底,黑石的可投資本中不動產(chǎn)部門共652億美元,占公司總可投資本的33%;私募股權部門(含基建和母基金平臺)的可投資本共800億美元,占41%;信貸及保險服務平臺的可投資本共450億美元,占23%;對沖基金平臺的可投資本共71億美元,占4%。

而KKR的可投資本則更為集中在私募股權領域,其實物資產(chǎn)部門的可投資本共247億美元,占25%;私募股權部門的可投資本共574億美元,占58%;信貸及保險服務平臺的可投資本共165億美元,占17%。

凱雷實物資產(chǎn)和私募股權部門合計有可投資本370億美元,另有母基金平臺的可投資本240億美元,私募市場部的可投資本合計達到610億美元,占總可投資本的79%;而信貸及保險服務平臺的可投資本共160億美元,占總可投資本的21%。

至于TPG,截至2023年底,其不動產(chǎn)部門的可投資本共157億美元,占公司總可投資本的31%;私募股權部門的可投資本共268億美元,占52%;新收購的信貸部門的可投資本共71億美元,占14%;市場解決方案平臺合計可投資本17億美元,占3%。

阿波羅,截至2023年底,其股權投資部門的可投資本共290億美元,占公司總可投資本的50%;信貸部門的可投資本共160億美元,占28%;混合策略的可投資本共130億美元,占22%。

綜合來看,截至2023年底,五家公司合計有4,800多億美元的可投資本,較2022年底進一步上升了4.5%;其中53%來自私募股權部門,私募股權部門的可投資本額同比減少6%;22%來自實物資產(chǎn)部門,實物資產(chǎn)部門的可投資本額同比增長7%;21%來自信貸部門,信貸部門的可投資本額同比大幅增長了45%。

3.6 小結:2023年實物資產(chǎn)及私募股權部門的投融資及退出活動均顯著收縮,信貸部門貢獻了全年一半以上的投融資交易,四季度各業(yè)務線的投資融資活動均有所恢復

綜上,2023年五大另類投資管理公司整體的融資額下降了14%;其中,TPG的降幅最大,達到48%;其次是黑石,融資額同比下降34%;然后是KKR,融資額同比下降14%;與之相對,凱雷和阿波羅的融資額較2022年分別增長了24%和22%。就各業(yè)務線而言,實物資產(chǎn)和私募股權策略的融資額較2022年均下降四成左右,但信貸策略的融資額較2022年上升20%,并貢獻了全年60%的融資額。四季度,各主要策略的融資額均出現(xiàn)較大幅度的增長,實物資產(chǎn)和信貸策略環(huán)比三季度均出現(xiàn)80%以上的融資增長。

投資方面,2023年五大另類投資管理公司整體的投資額下降了24%;其中,黑石、KKR、凱雷三家的降幅均在四成左右;阿波羅的降幅較小,同比下降9%;TPG的投資額則同比增長34%,即使剔除并購因素,其投資額同比仍為正增長。就各業(yè)務線而言,各業(yè)務線的投資額均有不同程度的下降,其中實物資產(chǎn)的投資額較2022年大幅降低了54%,私募股權和信貸策略也分別下降了17%和13.5%,信貸策略貢獻了年度投資額的54%。四季度,各主要策略的投資額也出現(xiàn)大幅增長,其中實物資產(chǎn)和私募股權策略的投資額環(huán)比均上升了50%左右,信貸策略的投資額環(huán)比上升了80%。

在退出投資方面,2023年五大另類投資管理公司整體的退出額下降了15%;其中,凱雷、TPG和黑石的退出額較2022年分別下降了39%、34%和20%;阿波羅的退出額與2022年基本持平;而KKR的退出額則較2022年上升了12%。具體到各業(yè)務線,實物資產(chǎn)和私募股權策略的退出額較2022年都下降了33~34%,但信貸策略的退出額較2022年上升了34%,信貸部門貢獻了年度退出額的38%,其次是私募股權部門,貢獻了年度退出額的34%。四季度,私募股權和信貸策略的退出額環(huán)比均有所上升,但實物資產(chǎn)的退出額仍處于低迷狀態(tài)。

由于融資額和投資額都有所降低,結果,五大另類投資管理公司的可投資本額較2022年底又增長了5%;截至2023年底,五家公司合計有4,800多億美元的可投資本,有五成可投資本都集中于私募股權領域,但信貸部門的可投資本額較2022年大幅增長了45%。

摘自-杜麗虹另類金融說

| 上一篇 | 下一篇 |

|---|---|

| 投行十二載,我的再思考 | 沒有上一篇 |