諾亞這半年:收入降了15%,股價跌了15%

時間:20-09-01 來源:今日頭條

諾亞這半年:收入降了15%,股價跌了15%

美東時間24日盤后,諾亞財富發布未經審計的2020年第二季度及上半年的財務數據。

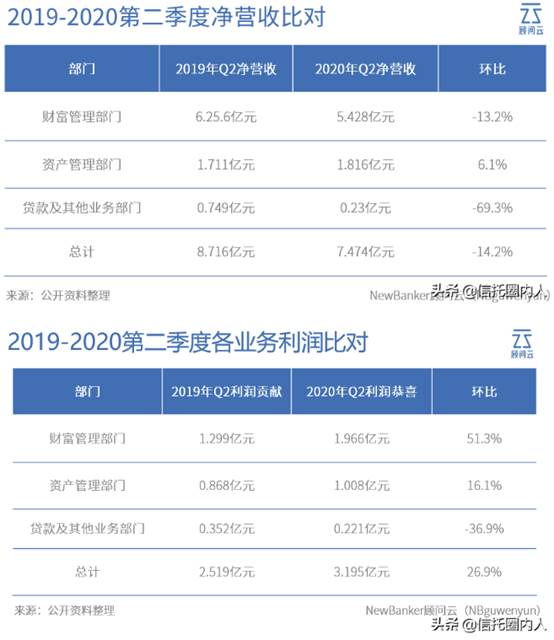

2020年二季度,諾亞凈收入約7.47億人民幣,同比降14.2%。其中,財富管理產品凈收入同比下降13.2%,貸款及其他業務凈收入同比下降69.3%;凈利潤錄得2.99億,同比上漲19.8%。

結合一季度數據諾亞季度報告來看,上半年,諾亞凈收入約14.93億,同比下降15.2%;凈利潤錄得5.45億,同比上漲0.7%。

在周一交易的最后幾分鐘,股價為30.10美元。自今年年初以來,諾亞的股價已經下跌了15%。

01. 非標轉標成果顯著

經濟環境下行,財富管理行業承壓,而承興事件的發生,無疑讓諾亞在承受大環境衰退的同時,還背著個沉重的大石——轉型變得更為艱難,對于諾亞發展韌性的考驗,也更為殘酷。

從2019年第三季度開始,諾亞放棄了“非標類固收”產品的投放,向標準化產品全面轉型。

財報顯示,2020年第二季度,扣除非標類固收產品后,諾亞的募集量達到212.1億元,同比上升45.2%;標準化產品募集量達到179.7億元,同比上升198.5%;公募基金募集量達到118.4億元,同比增長高達320.0%。

這個數據基本可以說明,諾亞轉型初步成功,轉型前非標類固收產品在募集量中的份額已經完全被標準化產品替代。

02. AUM下降明顯,活躍用戶減少,精英理財師流失

但轉型是需要付出代價的。

財報披露,諾亞第二季度發行的金融產品總值214億,同比降12%,環比降7.8%,其中私募產品交易總值同比降66.7%。

截至6月30日,諾亞旗下管理的資產規模1594億,同比降11.8%。

在二季度活躍用戶數中,排除共同基金客戶的數量,活躍用戶數為3367人,同比下降42.8%,環比下降17.4%。報告稱,諾亞將繼續為客戶提供更多線上共同基金產品,計入該類產品客戶后,第二季度交易用戶數為1.4萬余人,同比增加48.7%,環比減少12.6%。

與此同時,諾亞旗下的客戶中心和客戶經理數量均縮減。截至6月30日,諾亞在78個城市有264個服務中心,去年同期數據為306個服務中心;客戶關系經理人數為1196人,同比減少16.2%。

諾亞表示,公司在精簡運營人力,報告期內,核心“精英”客戶經理離職率為1.4%。

03.承興案兌付計劃:以股償付、用戶需放棄索賠追償

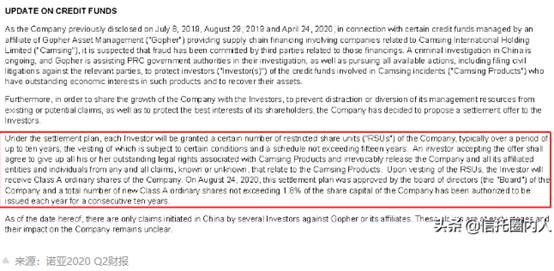

報告表示,歌斐資產和附屬公司管理的部分信貸資產涉及承興國際控股有限公司(下稱 “承興國際”)相關的供應鏈融資,諾亞懷疑有關第三方實施欺詐,相關刑事調查仍在進行中。諾亞此前披露,格斐資產為承興國際相關第三方公司提供供應鏈融資總金額為34億人民幣。

諾亞在報告中表示,決定向投資者提出和解要約,投資者將被授予一定數量的限制性股票單位后(RSU),期限通常不超過10年,接受要約的投資者需同意放棄其與承興產品相關的所有未償法律權利,并不可撤銷地免除諾亞及所有關聯實體及個人和承興產品有關的任何索賠。授予RSU后,投資者將獲得公司A類普通股。

8月24日,諾亞董事會批準該結算方案,連續十年每年授權發行總額不超過公司股本1.6%的A類普通股。

04. 諾亞15周年:道阻且長

作為國內財富管理行業的頭部平臺,同時也是國內首家完成紐交所上市的財富管理機構,諾亞財富一直是國內投資者和財富管理行業所關注的焦點。

今年,諾亞已經成立15周年、上市10周年。

6月11日,在諾亞第二季度員工大會上,諾亞財富董事局主席兼CEO汪靜波總結了2019年諾亞財富所獲得的五個深刻認知:

第一,非標產品的風險是隱形的,投資者有可能損失全部本金;第二,財富管理客戶的需求,非標產品不是最佳選擇;第三,剛兌幻覺破滅,金融供給側改革,市場會產生出新的客戶需求;第四,標準化產品讓風險顯性化,投資者明確看到回撤,收益是浮動的;第五,組合型、凈值型、標準化產品是大勢所趨。

汪靜波表示,2020的諾亞需要在主觀上承認公司和人是會犯錯的,在客觀上要善于用安全邊際保護自己,通過分散和流動性來彌補錯誤,理解損失取決于對錯誤的預處理。

摘自—今日頭條

| 上一篇 | 下一篇 |

|---|---|

| 砍價100億,黑石撿了大便宜 | 內循環風起,小米的機會來了? |