中國版絕對回報產品的三次路徑變遷

時間:21-05-07 來源:諾亞財富

中國版絕對回報產品的三次路徑變遷

近年來,曾以投資界新銳形象出現的家族辦公室已不再低調,眾多頭部項目背后均浮現知名家辦身影。

2021年,資本市場在震蕩中前行,手握巨資的家辦們又將選擇怎樣的投資策略呢?此前,惠裕全球家族智庫與歌斐資產聯合完成了一項針對國內超過30家單一和多家族辦公室CIO(首席投資官)的調研(以下簡稱“調研報告”),受訪家辦的平均受托管理資產規模超過30億元。

該調研發現,在談及家族辦公室的主要投資目的時,大部分CIO執行均衡型投資策略,追求中等風險下的長期回報;僅有12%的家辦CIO選擇增長型投資策略,能為高回報忍受高波動性。

何為均衡?如何構建均衡型投資組合?本文將幫助投資人拆解均衡型策略,以及國內市場絕對回報實現路徑的變遷。

何為均衡型投資策略

要實現投資目標,必須也要承擔相應的風險。按照收益目標與波動風險,可以將投資策略大致分為三類:

資料來源:調研報告、歌斐資產

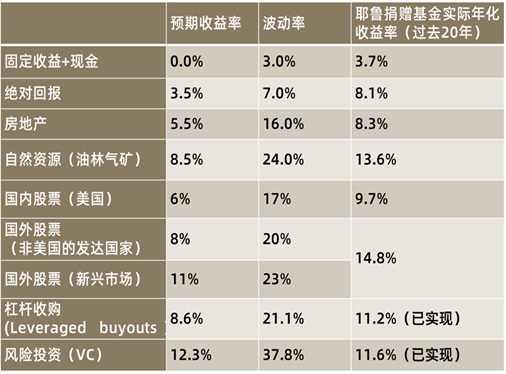

在進一步拆解均衡型投資策略之前,我們需要了解一下各大類資產的風險和收益特征。由于國內另類投資相關數據缺失,我們參考耶魯大學捐贈基金對各大類資產風險收益特征的設定:

來自:耶魯投資辦公室,財年截至2020年6月30日

過去10年間,耶魯捐贈基金取得了10.9%/年的收益率,跑贏業績比較基準。值得一提的是,耶魯捐贈基金的整體目標是預期真實(扣除通貨膨脹后)長期增長率為6.7%,波動率為13.3%。因為在以十年為單位的較長期限內,沒有任何單一類別資產或投資工具可以同時達成上述收益與風險兩個目標,實現超越預期的投資績效,自然就源于多資產及多策略配置。

圖:耶魯捐贈基金的大類資產配置情況

來自:耶魯投資辦公室,財年截至2019年6月30日

所以,均衡型投資策略的第一重含義已經清晰,那就是大類資產配置。

為什么絕對回報策略是耶魯捐贈基金的底倉

每一年耶魯捐贈基金在其投資年報中,開篇就會列舉一組數據,包括基金市值、年回報率、捐贈支出、大學預算收入、捐贈基金占比等,2020年這組數據分別為312億美元、6.8%、14.37億美元、42.73億美元、33.6%。

這組數據充分詮釋了捐贈基金對于耶魯大學的意義,也確立了耶魯捐贈基金的投資目標,這也是一個目標集,包括對抗通脹、長期資產增值、中等波動、必要的流動性安排(以應對每年的捐贈支出)等。

在實現上述目標集的路徑中,絕對回報策略具有舉足輕重的地位,從配置比例上與風險投資并駕齊驅。因為絕對回報策略具備了從不確定性中受益,從而耶魯捐贈基金的投資組合更具反脆弱性,與資本市場波動低相關的絕對回報,有效支持大學的捐贈事務支出,讓耶魯捐贈基金可以在高波動性的二級市場權益類資產、缺乏流動性的私募股權類資產上積極布局。

在1990年7月,耶魯捐贈基金成為第一個將絕對回報策略作為一個單獨資產類別的機構投資者,將初始的目標配置比例設置為15%。旨在為捐贈基金帶來顯著的資產配置分散化,期望通過利用市場的非有效性產生較高的長期實際回報。與傳統的有價證券不同,絕對回報投資在歷史上提供的回報基本上是獨立于整體市場的波動的。

按照耶魯捐贈基金的表述,絕對回報策略可以分為兩大類:事件驅動策略和價值驅動策略。事件驅動策略依賴于一個非常具體的企業活動,如并購、分拆或破產重組來實現一個目標價格。價值驅動策略是指當資產或證券的價格與其潛在的真實價值背離時,通過對沖實現套利。而比照國內公開市場的投資策略/工具,打新、定增,可轉債及可轉債對沖,類似于事件驅動;市場中性(基本面多因子)、股票多空,類似于價值驅動。

過去20年,絕對回報策略為耶魯捐贈基金貢獻了8.1%的年化收益率,超越預期和業績比較基準(巴克萊9至12個月國債指數),與美國國內股票與債券市場保持了低相關性。

所以,耶魯捐贈基金將絕對回報策略作為其底倉配置,通過多策略投資,達成適度的流動性+較低波動+中等收益水平等多重目標,此為均衡型投資策略的第二重含義。

國內絕對回報策略的路徑變遷

隨著國內公開市場投資工具的日益豐富,運用多策略投資實現上述“耶魯模式”下絕對回報策略的目標,變得可行起來。

圖:國內公開市場一級策略長期風險收益特征

提示:歷史業績不代表未來

數據來源:歌斐資產、朝陽永續(截至2020/10/30,自2010年開始)

不同策略適合不同的市場環境,如股票做多適合牛市或結構性行情,股票市場中性適合震蕩或下跌的市場,管理期貨則適合商品及股指趨勢性下跌或上漲的市場。不同策略也有不同的風險點,如股票做多懼怕市場系統性風險、流動性風險等;市場中性主要風險點包括模型風險、收斂風險、規模風險、IT系統風險,以及統計規律被打破和“黑天鵝”事件等;管理期貨則懼怕市場小幅震蕩或出現拐點。

正因為沒有完美的單一策略,多策略投資應運而生。我們用55%的進攻策略+35%的穩健策略+10%的防守策略,構建一個模擬組合,該組合在經歷2010-2014年長周期震蕩下跌行情的考驗后,近10年的整體表現如下:

數據來源:歌斐資產

可以看到,9.09%的年化回報甚至超越了股票多頭,而8.63%的波動率也大大低于股票多頭。而如果在靜態組合中加入管理人篩選、動態再平衡、風險管理等關鍵控制點,超額收益將更加明顯。以國內目標投資專家歌斐資產的7年實盤業績來看,其投資績效不僅大幅跑贏基準,還跑贏了上述靜態組合,旗艦產品榮獲三年期、五年期最強私募(組合基金)獎項。

國內絕對回報策略的實現路徑,大致可以分為FOF、MOM和目標策略三類。

FOF是1.0版,運用常見的母子結構,母層進行資產配置,子層布局于不同策略管理人,其產品定位于專業投顧,管理人將專業篩選的價值分享給普通投資人,但存在雙重收費、再平衡效率低、風控不直達(底倉不透明)等弊端。這些弊端在極端行情下,可能會拖累投資組合的表現,從而影響客戶體驗。

MOM為2.0版,母子兩層為同一管理人,子層會精選專業管理人擔任投資顧問,可以有效解決FOF存在的底倉不透明、風控不及時等主要弊端,但仍不能充分體現客戶投資目標導向,以及部分策略無法使用投顧模式,如高頻量化。

而基于客戶投資目標視角的目標策略,則為3.0版,較MOM的升級之處在于綜合運用FOF+MOM結構,價值多頭運用MOM結構,量化多策略運用FOF結構;同時圍繞客戶目標,設計投資策略,并引入分紅,打造財富底倉。

從2013年開始設立公開市場投資業務的歌斐資產,完整經歷國內絕對回報策略的三個路徑變遷。偉大是熬出來的,在變遷過程中,伴隨著類似2015年的“股災”、2016年熔斷、2017年的風格極端分化、2018年的“熊市”等各類考驗,使得管理人篩選、動態再平衡、風險管理等目標策略投資關鍵能力得以錘煉與升級,從而鞏固了歌斐資產作為目標策略投資專家和行業引領者的地位。

摘自-諾亞財富

| 上一篇 | 下一篇 |

|---|---|

| 王興,終極大考 | 剛剛,耶魯大學投資大師病逝,享年67歲!資產... |