商品大漲 背后的中國經濟不可能三角

時間:21-05-20 來源:半夏投資

商品大漲 背后的中國經濟不可能三角

摘要:中國經濟的潛在增速,可能已經下降到3%的水平。綠色供應,中高速增長,物價平穩,在現在的中國已經構成了一個不可能三角。對前兩者的堅持,促成了商品的暴漲。

過去2,3周,大宗商品出現了今年的第二輪上漲,但是品種的相對強弱明顯發生了變化。

原油 弱于 銅 弱于 鋁 弱于 煤鋼焦玻璃水泥

基本上,美國定價成分越高就越弱,中國定價比例越高越強。所以,這一輪上漲,已經不再是海外復蘇或復蘇預期的驅動為主導因素,更多是中國因素在驅動。

當然,海外需求偏強帶來的出口維持高位,也是一個重要的環境。使得中國的政策空間更加逼仄,國內需求略有增長,國內供應略有收縮,就容易出現價格暴漲。

中國因素一方面是供應端擾動多發,一方面是地產鏈條需求超預期。

近期供應端擾動不斷

鋼鐵:

雖然業內存在不少其它聲音,指出減粗鋼并不能實現打壓鐵礦的效果,還會造成鋼價暴漲損害下游制造業,弊大于利。具體請查考 當前打壓鐵礦的關鍵:鋼材不能暴利

但4月,相關部門依然堅持全年要減產粗鋼2000萬,并召開了全國視頻會議通報各省。

因為前4個月粗鋼同比增產超過4000萬,市場相信后8個月需要同比減產超過6000萬。雖然當前鋼材依然高庫存,并不缺,市場相信后續減產后,鋼價必然暴漲,于是積極投機做多,提前推漲。

煤炭:

內蒙倒查20年,上千官員涉煤腐敗。加之安全環保等因素,產量下降。

根據統計局數據,2021年1-2月,全國原煤產量同比增長25%,3月單月,變成同比下降0.2%。

焦炭:

4月起,環保組在山西等各地巡查,開工率和產量顯著下降。

100家焦炭廠開工率已經下降到過去5年歷史同期最低水平。

鋁:

3月起,內蒙控能耗,關停了部分產能。

部分本來計劃今年下半年投產的新項目,投產時間表也因此面臨推后。

除了短期的抑制和干擾,長期的供應管控政策始終在位。比如長期的限制新產能審批,和長期的碳達峰和碳中和政策。

以上供應端的抑制或壓縮,有的是因為安全,環保,節能,減排,有的是因為反腐敗,合起來,大致可以統稱為 綠色供應。

綠色供應的一系列政策沖擊,在最近2個月集中發酵,影響了最大的幾大類商品品種。從中長期來看,綠色供應的導向,限制了中國資源要素供應的增長,將處于不增長甚至負增長水平。

需求端 地產鏈條超預期

雖然中央政府極力打壓地產融資,希望控制地產投融資熱度。

但由于

1,經營貸大量流入房地產,

2,部分地產商通過報表粉飾規避監管紅線

3,部分銀行通過報表粉飾規避監管紅線

具體請參考 形同虛設的5條紅線,繼續膨脹的地產灰犀牛

導致雖然存在5條紅線,地產銷售依然高增,于是地產投資依然維持高增。

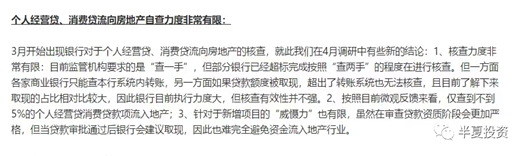

關于經營貸和消費貸流入房地產,3月后又開始了一輪自查,但效果并不好。

有研究機構調研得到以下信息:

我自己最近依然密集收到電話和微信的貸款推銷,對方告知依然可以3.85%利率貸款,依然可以買房子或者炒股票。

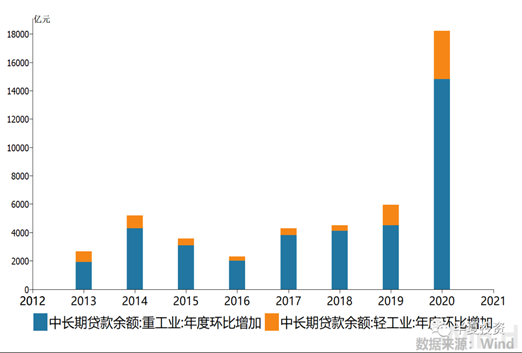

2020年末,人民幣普惠金融領域貸款余額21.53萬億元,同比增長24.2%。

2021年,據說銀行依然被要求普惠貸款增長20%以上。20萬級別的普惠貸款,保持20%的普惠貸款增速,需要新增4萬億以上。全中國的重工業和輕工業(大中小企業合計),過去幾年的平均的新增中長期貸款,也就1萬億左右。小微企業哪里可能一年需要4萬億新增貸款去開店開廠??

銀行根本放不出去這么多真正的能進入實體經濟的普惠貸款,只能到處打電話發信息,誘導大眾貸款去買房炒股。

綜合上述兩點:供應受限明顯,而需求依然高增,商品價格自然暴漲。

中國現在面臨不可能三角

本質上,非要設定接近10%左右的信貸社融增速,非要設定20%以上的普惠貸款的增速要求,是因為我們依然希望在未來的10-20年,依然希望實現5%以上的中高速的GDP增長。

但是,經濟增長,不是努力就可以的。它受資源稟賦和要素投入的制約。

在 人達峰,碳達峰,信貸也該達峰 里,我分析過

根據長期經濟增長理論:

經濟增長=要素投入的增長+全要素生產率的提高

要素:

包括人口,資源,資本

而現在,人口增長基本停滯;基于環保節能減碳等考慮,我們希望資源要素投入不再繼續增長;基于控制地方政府債務水平的考慮,我們希望宏觀杠桿不再繼續增長。也就是意味著,人口,資源,資本,這三大經濟投入要素,全都開始面臨瓶頸,面臨達峰。

而全要素生產率提高,也就是技術進步和效率提高,長期如果能維持每年3%左右的增長,在人類經濟發展歷史上,就已經是非常優秀的水平。

所以,如果要素不再增長,或者我們主動選擇投入要素不繼續增長,中國經濟的潛在實際增速,就要下降到3%的水平。

本質上,我們的人口和資源環境達峰,已經不能支持3%以上的實際GDP增長。如果非要維持10%的信貸余額增速,刺激出超過5%的總需求增長。只能是物價暴漲或者房價泡沫。

經過過去幾年的供應停滯和需求擴張,全球制造業產能利用率已經達到歷史高位。而今年,由于美國歐洲繼續強財政刺激,海外需求偏強帶來的出口維持高位,加劇了以上的矛盾,使得政策空間更加逼仄。國內需求略有增長,國內供應略有收縮,就容易出現價格暴漲。

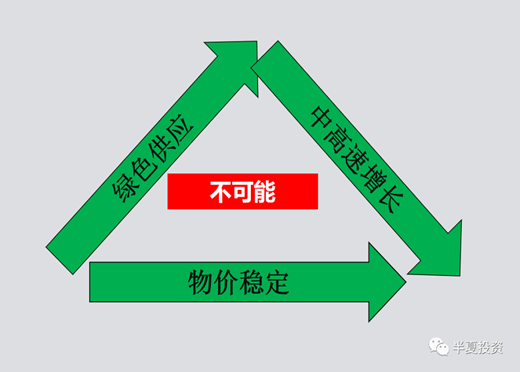

綠色供應,中速增長,物價平穩,在現在的中國,已經構成了一個不可能三角。

要么放棄增長目標,以更大力度的緊縮貨幣信貸,放棄普惠貸款要求,大力度抑制需求;

要么完全放開供應,不再追求綠色供應端;

要么承受物價暴漲,忍受澳洲人以百億美元為單位,拿走中國制造業的利潤。

世間難得兩全法,更不可能有三全法。政策制定部門需要統籌思考,權衡利弊,做出抉擇。

摘自-半夏投資

| 上一篇 | 下一篇 |

|---|---|

| 一個盈利8.56億一個虧損33.74億,大賣安克創新... | 左暉:一個長期主義者的底層邏輯 |