中國最大的“地主”,這次終于栽了

時間:21-06-16 來源:包不同

中國最大的“地主”,這次終于栽了

誰是地產圈真正的大佬?

恒大?碧桂園?融創?萬科?其實,都不是。

很少有人知道,中國平安,才是地產界背后真正的隱形大佬!

它重倉13家房企,與20家房企有關聯,是全中國最大的地產巨鱷,沒有之一。

無論是碧桂園、融創還是華夏幸福,在一眾地產巨頭的股東榜上;在長租公寓的市場上,都有中國平安的身影。

大魚吃小魚,小魚吃蝦米;而平安是鯨魚,吞下一整條地產食物鏈。

然而這個中國最大的“地主”,最近卻連栽跟頭。

平安怎么也沒有料到,曾經帶來大量利潤的地產投資業務,如今卻成了集團最大的“負資產”。

01 業績、股價遭遇“雙殺”

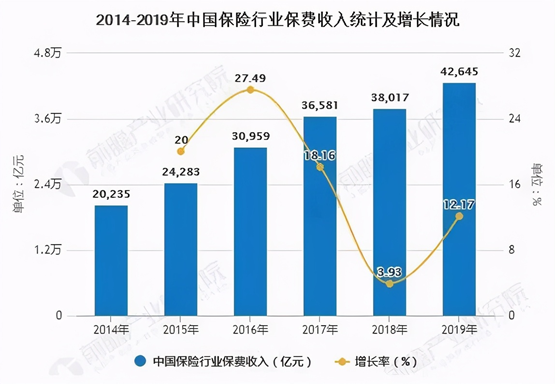

去年我們都知道,受到疫情影響,各行各業都不咋景氣,保險行業亦是如此。

2020年保險業原保費收入4.53萬億元,同比增長6.12%,雖然仍保持正增長,但相比2019年12.17%的增速,近乎是腰斬。平安作為保險行業的“一哥”,自然受的影響不小。

圖源前瞻產業研究院

去年底,中國各行各業差不多都走出了疫情的影響,一季度強勢增長的預期十分強烈。不少投資人看好平安的發展潛力,紛紛重倉。結果,中國平安今年一季度的財報一出來,著實把投資人都驚了一番。

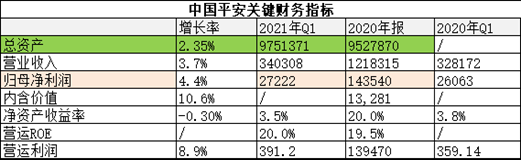

根據中國平安財報,2021 年第一季度,集團實現歸屬于母公司股東的凈利潤為272.23億,同比增長4.5%。

這讓很多從去年開始一直持有平安的投資者大呼上當,說好的去年一季度受疫情影響影響了一季度業績,今年一季度一定會有好表現的,怎么只有4.5%的增長?

再拿出2019年的一季報比較一看,同期2019年業績為455.17億,2021年卻只有272.13億,兩年過去,還負增長了?下降大約40.2%!

平安不怎么好看的業績,立馬作用到股價上,是一路下跌不止。

2月底,中國平安股價高位有86.88,數字是挺吉利,但之后便是狂瀉到今天只有70塊左右。3個多月時間蒸發20%左右。

平安到底怎么了?

02 房地產竟成最大“負資產”

2017年末,平安的股價是70塊左右;現在平安的股價跌跌撞撞,又回到了70塊。

三年磨一點,中國最頂級的保險公司,兜兜轉轉一圈,歸來仍是少年,三年股價回到原點。

本質上,股價的下跌,是業績的反映,而股市炒的業績不是當前業績,是預期!

平安的投資能力以往在保險公司中都是名列前茅的,但最近投資回報率實在有些慘不忍睹,其中最主要的便是重倉房地產。

自2020年開始,房企的日子就不太好過。今年這一趨勢非但沒有緩解反而有加深的趨勢。

就連中國金茂、招商蛇口、旭輝等房企也有不同程度的震蕩。

而這些都是平安集團持股的房企。

三道紅線等調控措施一出,房地產行業進入全面調整的大時代。盡管房價的預期還在,但房企們的日子是真不好過,業績和股價都遭受巨大考驗,作為幕后操盤人,平安受到影響也是再正常不過。

03 隱形的地產王國

長久以來,外界對平安的印象,還停留在保險。

作為中國第一家股份制保險企業,經過30余年的發展,平安已經成為中國最大的保險企業之一。

鮮為人知的是,平安還是地產界的“隱形巨子”。

早在2015年,郁亮就曾感慨:

最近一年來拿地最多的,不是我們,而是平安。

郁亮的說法并不夸張,自2014年以來,平安已經成為土地市場上最神秘而強大的一股力量。

相對于其他金融機構的被動,平安顯得極為主動。它不僅有自己的市場和土地研判團隊,會主動跟蹤土地,而且還會主動尋找房企合作拿地。

2015年,數位地產界大佬齊聚一堂。北派萬通馮侖、華遠任志強、SOHO潘石屹;浙系綠城宋衛平;閩系旭輝林中,粵系碧桂園楊國強、萬科郁亮;渝派協信吳旭;海派綠地張玉良。一眾大佬談笑風生。

▲注意站位

將他們召集在一起的,正是平安董事長馬明哲。

強大號召力的背后,是平安對頭部房企的深度布局。

克而瑞數據顯示,截至2019年8月10號,平安總共持股7家重點房企。

若是將這些房企在2019年1-7月的權益銷售額按照當前的平安所持的股權比例計算,則平安應占的1-7月權益銷售額為1211.27億元。

這個數字在克而瑞《2019年1-7月中國房地產企業銷售TOP100排行榜》的權益銷售額榜單上可以排在第8位。

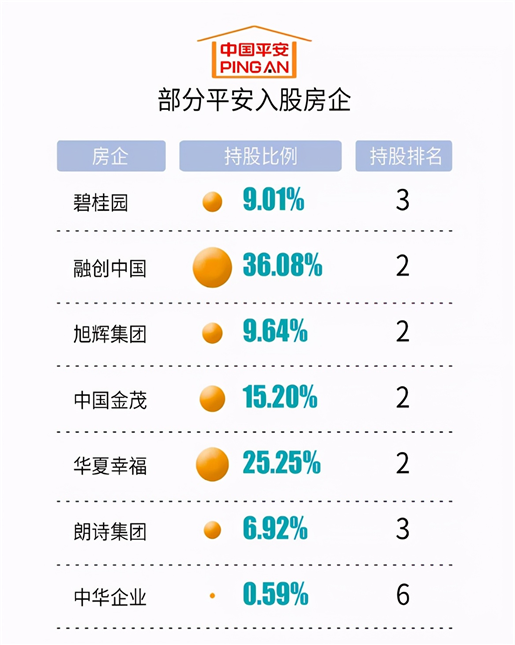

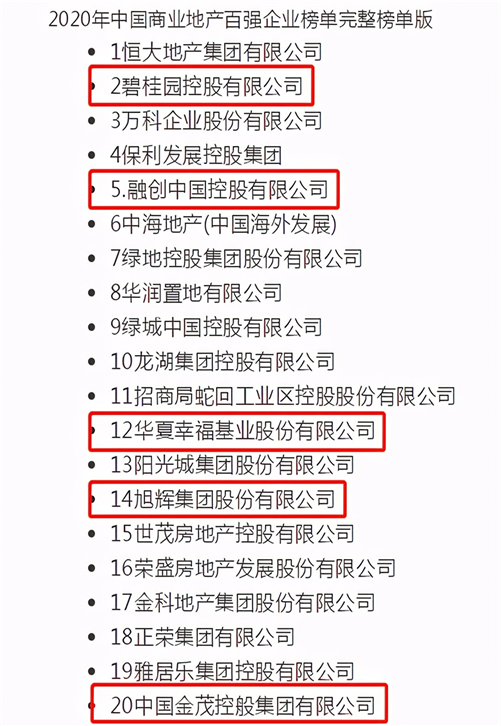

悄然之間,平安已經擁有龐大的地產版圖,不僅是碧桂園、融創、綠地、華夏幸福、旭輝集團、朗詩集團的二股東,還持有招商蛇口、金地、保利、華潤、綠城、九龍倉、協信等多家地產企業的股票。

若將它持有的上市房企股份和自身擁有的不動產相加,平安的地產版圖更加遼闊,深不可測。

從這個意義上看,平安才是中國地產圈的“隱形一哥”。

04 房地產高杠桿的幕后推手

平安到底是如何成為房地產行業最大操盤手的?

其實,平安介入房地產市場邏輯很簡單,它本身不搞地產開發,但通過房企來進入房產市場。

簡單來說,開放商拿地,平安拿開發商。

具體做法上,中國平安通常除了提供金融杠桿,參股獲取利潤分紅,嘗試各類聯合開發模式。在合作中,平安基本不參與項目開發與運營。聯合拿地、合作開發、控股房企,成為平安進入地產界的三大主要方式。

2015年,中國平安豪擲62.95億港元,取得碧桂園9.9%股權,一舉躍升第二大股東。

中國最大的“地主”,這次終于栽了

2017年,中國平安通過旗下多個平臺對融創中國合計持股達到40.73%,彼時創始人孫宏斌對融創中國持股為53.84%。

同年,中國平安旗下平安人壽以19.075億港元參與旭輝控股集團定增計劃,獲得10.12%股權,成為第二大股東。

2018年,中國平安斥資137.7億元,接手華夏幸福持股比例19.88%,位列第二大股東。

2019年,中國平安以約93.36億港元認購中國金茂19.41億股,成為第二大股東。

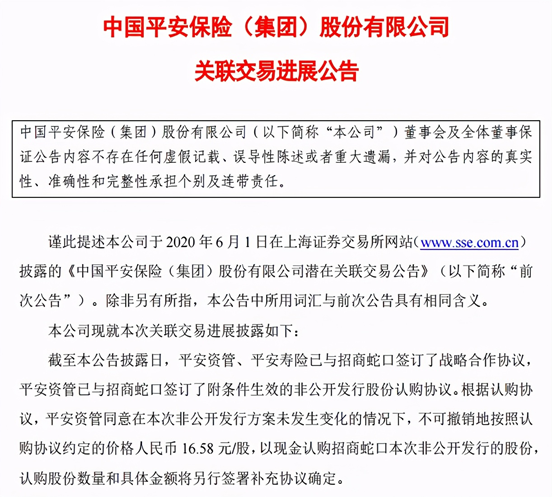

2020年,平安資管與招商蛇口簽訂戰略合作協議,平安資管將認購招商蛇口的非公開發行股份。

2015年的碧桂園,2017年的旭輝,2018年的華夏幸福,2019年的金茂,2020年的招商蛇口......

平安重倉的房企全都是中國前二十強,通過持股這些地產巨頭的股票,中國平安搖身一變當上幕后老板,地產公司成了辛辛苦苦的“打工仔”,中國平安輕松坐享業績分紅。

當然,平安也不單純只是享受房企業績增長帶來的紅利,其龐大的現金入場成為房企的水龍頭,成為推高杠桿的重要力量。

以平安大舉進入房地產市場的2015的情況來看,2015年前三季度,平安壽險業務實現規模保費2341.45億元,同比增長16.2%;產險實現保費收入1216.38億元,同比增長15.7%;保險資金投資組合規模高達1.61萬億元,較年初增長9.5%。

雖然保險行業獲得了不錯的發展,但受到監管的影響,險資的投資渠道基本局限在銀行存款、證券、信托等金融產品。并且自2015年的金融動蕩始,資本市場整體收益率的下降,保險企業的收益率也面臨回落的壓力。

平安萬億險資急需找到一個出口,一個能帶來大量利潤回報的地方,否則手里的錢每多握一秒鐘,都是虧損,為集團帶來極大風險。

低估值、高分紅的藍籌股中的龍頭房企,便進入平安決策層的視野。

房地產屬于高杠桿領域,金融屬性強,資本化程度高,且極度依賴資金鏈的有效運,對資金需求大。同時,其本身也是轉逆周期調節行業,經濟下行和金融市場頹靡時會不斷有利好兌現。地產行業,受強者愈強的馬太效應影響很大,實力強的企業拿地能力強,未來市占率的提升空間也很大。

圖源廣發證券發展研究中心

險企手握大量低成本資金,能夠為房企提供穩定的現金流;而地產股普遍具備高股息率的特點,長期持有可為險資帶來豐厚回報。

二者之間可謂“天作之合”,中國平安就利用了這一點,將雙方關系運用到極致;不僅成了房企依賴的“金主”,也讓手里的險資借助地產股生出更多的錢。

05 結語

在房企拼命沖擊規模爭當行業老大的時候,猛一回頭,發現從來沒有自己蓋過一平米房子的馬明哲才是真正的地產之王。

回看如今的地產界,平安站在食物鏈的頂端,各路開發商,就如那些忙上忙下的鸕鶿,拼命地把大魚小魚送到平安手里。

然而,地產不可能一直強勢下去,房價也不可能永無止境。企業沒有永遠護城河這條定律,誠不我欺。

進入房地產下行周期和政策嚴格調控時期,平安與它所控制的“鸕鶿”們一同面臨大考。

新單業務上不去,投資回報也不太會有明顯的改善,平安所面臨的問題,任重道遠。

保險行業粗獷發展的勢頭已經過去,股價收益能不能跑贏平安養老險放在一邊,只希望真如平安曾經的“少帥”所說——

平安6.4萬億的體量,完全經得起地產市場的“風吹草動”。

摘自-包不同

| 上一篇 | 下一篇 |

|---|---|

| 每日優鮮,不再只有前置倉 | 億美金巨獸登場,滴滴赴美上市有哪些亮點? |